13. Современная структура международной торговли природным газом.

Последние 20 лет мировой рынок природного газа рос примерно на 6% в год и в 2009 г. почти 30% природного газа пересекло государственные границы.

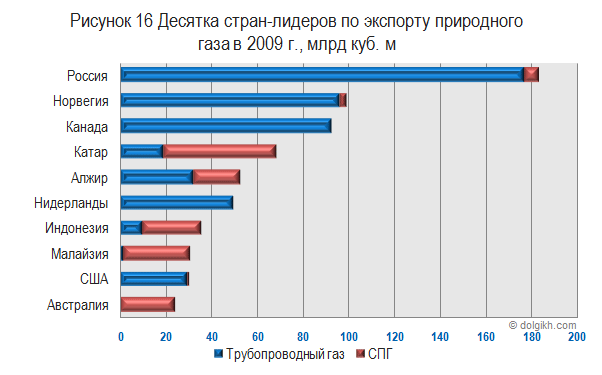

Основным и самым крупным экспортером трубопроводного газа в настоящее время является Россия, которая обеспечивает более 21% мирового экспорта. В 2009 г. десять крупнейших стран-экспортеров - Россия, Норвегия, Канада, Катар, Алжир, Нидерланды, Индонезия, Малайзия, США и Австралия поставили на мировой рынок более 76% природного газа.

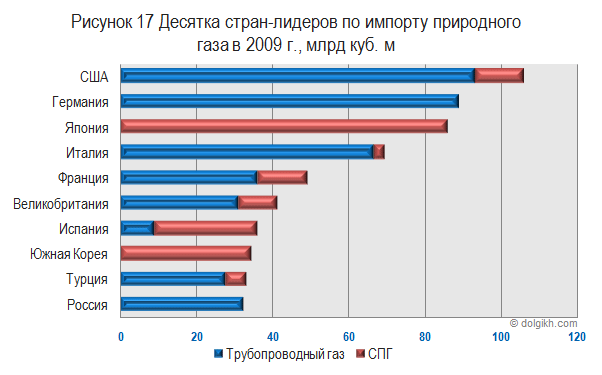

С другой стороны, десять других стран - США, Германия, Япония, Италия, Франция, Великобритания, Испания, Южная Корея, Турция и Россия (рис. 17) импортируют 66% поставляемого на мировой рынок газа.

В сегменте СПГ основными экспортерами являются Катар, Малайзия, Индонезия, Австралия и Алжир, обеспечивающие 62% мирового экспорта. В то же время только две страны - Япония и Южная Корея - импортируют половину (50%) поставляемого на рынок СПГ. В целом мировой рынок СПГ почти на 70% является рынком стран АТР.

Единый мировой рынок природного газа как таковой еще не сформировался. Основные препятствия на пути создания глобальной газовой системы связаны с большими расстояниями поставок газа и высоким удельным весом транспортной инфраструктуры в экономических показателях природного газа. Так, в стоимости природного газа, поставляемого в Западную Европу из Норвегии, на долю магистральных и распределительных сетей приходится до 70% всех затрат. При сопоставимых мощностях перевозки транспортная часть стоимости газа в силу меньшей плотности потока оказывается почти в два раза выше, чем нефти.

Международные газотранспортные системы (МГС)

Наиболее разветвленную сеть международных газопроводов в мире имеют страны Европейского Союза, СНГ и США. При этом из всех регионов мира МГС наибольшее значение играют в Европейском Союзе, по существу, обеспечивая его энергобезопасность. Роль России здесь является ключевой, поскольку доля российского природного газа в общем объеме потребления ЕС достигает 25%, а в объеме его импорта ̶ 44%.

Импорт природного газа в Европе имеет три четко выраженных направления: север (Норвегия, Нидерланды, Великобритания), юг (Алжир, Ливия) и восток (Россия). В перспективе будет активно развиваться также юго-восточное направление транспортировки газа из Ирана, России и других стран Каспийского региона.

Последние годы основные усилия Евросоюза в целом и отдельных его стран направлены на диверсификацию маршрутов поставки природного газа.

Основные инвестиционные проекты в газовой сфере ЕС

- Газопровод NABUCCO

- Газопровод GALSI, связывающий Алжир и Италию через Сардинию и Toscani, с ответвлением к Франции через Корсику

- Газопровод Швеция ̶ Дания ̶ Германия

- Распределительные сети между Германией, Нидерландами, Бельгией и Великобританией

14. Фсэг на мировом газовом рынке: состав и функции организации, перспективы ее развития.

Форум стран — экспортеров газа — ФСЭГ (Gas Exporting Countries Forum — GECF), или, как его еще называют, «газовая ОПЕК» — это международная межправительственная организация, объединяющая крупнейших мировых производителей газа и нацеленная на представление и продвижение взаимных интересов стран-участниц.

В мае 2001 г. был учрежден Форум стран — экспортеров газа.

В рамках Форума прошло семь встреч на министерском уровне.

Первая встреча проходила с 19 по 20 мая 2001 г. в Тегеране (Иран).

30 июня 2009 г. в Дохе (Катар) состоялось очередное восьмое заседание Форума стран—экспортеров газа (ФСЭГ) на министерском уровне. Россию на этой встрече представлял министр энергетики РФ Сергей Шматко. Участники форума обсудили текущую ситуацию на газовом рынке и перспективы его развития, а также вопросы, связанные с дальнейшей деятельностью ФСЭГ. В частности, участники встречи утвердили состав Исполнительного совета и одобрили бюджет ФСЭГ на второе полугодие 2009 г. Временно исполняющим обязанности Председателя ФСЭГ стал министр промышленности и энергетики Катара Абдулла Бих Хамад Аль-Ат-тыя1. Генеральный секретарь ФСЭГ в ходе этой встречи не избирался. Рассмотрение этого вопроса отложено до следующего заседания ФСЭГ в декабре 2009 г.

На данный момент газовый альянс объединяет 17 стран: Алжир, Боливия, Бруней, Венесуэла, Египет, Индонезия, Иран, Казахстан (в статусе наблюдателя), Катар, Ливия, Малайзия, Нигерия, Норвегия (в статусе наблюдателя), Объединенные Арабские

Эмираты, Россия, Тринидад и Тобаго, Экваториальная Гвинея (в статусе наблюдателя)1. На эти государства приходится примерно 75% мировых запасов и более 45% добываемого в мире природного газа.

Согласно Уставу Форума основной целью организации является «защита суверенного права стран-членов на их запасы природного газа и возможности самостоятельно планировать и обеспечивать устойчивое и эффективное развитие с учетом экологических последствий, использовать и сохранять запасы природного газа во благо своих народов»2.

Достижению этой цели будет способствовать обмен опытом, мнениями и информацией, в том числе по следующим взаимосвязанным вопросам:

мировые тенденции разработки и добычи газа;

существующий и ожидаемый баланс спроса и предложения на газ;

мировые технологии разведки, добычи и транспортировки газа;

структура и развитие газовых рынков (региональных и глобальных);

транспортировка газа по трубопроводам и СПГ;

технологии и подходы к устойчивому управлению вопросами охраны окружающей среды с учетом экологических сдержек, национальных правил и многосторонних соглашений в отношении окружающей среды и их влияния на объемы и устойчивое потребление газа;

методы и подходы к максимизации роли запасов природного газа на всех этапах цепочки добавленной стоимости в целях обеспечения устойчивого экономического и человеческого развития в странах- членах3.

Официальным языком Форума является английский, рабочими языками — английский, арабский, испанский, персидский и русский.

Что касается членства в организации, то, согласно Уставу, организация открыта для приема новых членов. Для того чтобы стать членом организации, стране необходимо быть производителем газа и при вступлении набрать 3/4 голосов участников Министерской встречи.

Согласно финансовым положениям Устава деятельность организации будет финансироваться за счет равных взносов государств-членов, а также взносов стран-наблюдателей. Бюджет будет расходоваться, с одной стороны, на содержание Секретариата, с другой стороны — на проведение исследований в тех или иных сферах в соответствии с уставными видами деятельности.

На настоящий момент Форум стран ~~ экспортеров газа имеет три управляющих органа:

Министерские встречи как высший орган управления;

Исполнительный комитет, основная задача которого — управлять делами Форума между Министерскими встречами;

Секретариат, возглавляемый Генеральным секретарем, которого выберут на следующей встрече в декабре 2009 г. Секретариат будет вести постоянную организационно-техническую работу ФСЭГ.

Идея создания «газовой ОПЕК» всегда была крайне непопулярной в Европейском союзе и США. В настоящее время наибольшими запасами природного газа обладают Россия и Иран. На них приходится 41,5% мировых запасов голубого топлива. При этом в последние годы уровень добычи природного газа в США, Норвегии и Великобритании неуклонно падает. Кроме того, политические отношения США с Ираком довольно сложные, а поставки газа в Европу из России нельзя назвать стабильными из-за перебоев в поставках газа, вызванных «газовыми войнами» Москвы и Киева.

Можно выделить несколько основных причин негативного отношения ЕС и США к ФСЭГ. Во-первых, увеличивается их зависимость от мировых «газовых гигантов». Во-вторых, существует опасение, что объединившиеся страны — экспортеры газа будут диктовать цены на этот ресурс. В-третьих, существует угроза того, что страны — члены ФСЭГ будут использовать «газовое оружие» в политических целях.

В отличие от рынка нефти в настоящее время единого мирового рынка газа не существует. Дефицит газа в одной части планеты оказывает незначительное или вовсе нулевое влияние на баланс спроса и предложения в других частях света. Механизм торговли природным газом в принципе отличается от торговли нефтью. Экспорт газа происходит преимущественно по трубопроводам, поэтому цены на поставки определяются долгосрочными контрактами, а не ежедневными торгами. Поскольку газ в большинстве случаев не является биржевым товаром, как нефть, то цены не удастся регулировать за счет простой корректировки объемов предложения. При этом в большинстве регионов мира цены на газ являются производными от цен на нефть и нефтепродукты, а также других альтернативных видов топлива.

В отличие от обычного природного газа, сжиженный газ может транспортироваться морем и продаваться покупателю, предлагающему более высокую цену. По мнению аналитиков, цены на сжиженный газ меньше зависят от долгосрочных контрактов, однако объемы торговли СПГ пока еще невелики.

Таким образом, с одной стороны, в условиях мирового экономического кризиса цены на газ имеют тенденцию к снижению. С другой стороны, падение объемов добычи природного газа противодействует этой тенденции. Кроме того, в нынешних условиях

преждевременно говорить о создании в ближайшем будущем мирового рынка природного газа. Поэтому вероятно, что в обозримой перспективе ФСЭГ не будет оказывать значительного влияния на мировую конъюнктуру и динамику мировых цен на газ. Вместе с тем развитие рынка СПГ в отдаленной перспективе увеличит волатильность цен на мировом рынке природного газа. Поэтому остается неясным, какое место в политике ФСЭГ будут занимать вопросы формирования цен на газ.