Вопросы к экзамену

Понятие предпринимательского права. Предмет и метод предпринимательского права

Понятие и признаки предпринимательской деятельности

Принципы предпринимательского права

Понятие и виды источников предпринимательского права.

Нормативный правовой акт как источник предпринимательского права. Значение Гражданского кодекса в регулировании предпринимательской деятельности

Обычай делового оборота как источник предпринимательского права

Право на осуществление предпринимательской деятельности (понятие, содержание, момент возникновения, гарантии)

Понятие и признаки субъектов предпринимательского права

Классификация (виды) субъектов предпринимательского права

Предпринимательские объединения

Права и обязанности субъектов предпринимательской деятельности

Создание субъектов предпринимательской деятельности: учреждение

Государственная регистрация субъектов предпринимательской деятельности

Реорганизация и ликвидация субъектов предпринимательской деятельности

Банкротство субъектов предпринимательской деятельности

Правовой статус индивидуального предпринимателя

Правовое положение субъектов малого и среднего предпринимательства

Правовое положение обособленных подразделений

Правовое положение некоммерческих организаций

Правовое положение государственных и муниципальных унитарных предприятий

Правовое положение инвестиционных фондов

Правовое положение товарных и фондовых бирж

Правовое положение кредитных организаций

Правовое положение страховщиков

Понятие конкуренции и товарного рынка. Субъекты конкуренции.

Понятие и виды монополии. Доминирующее положение хозяйствующего субъекта на товарном рынке.

Правовое регулирование государственной и естественной монополии.

Понятие монополистической деятельности и недобросовестной конкуренции на товарном рынке

Понятие, правовые формы и виды государственного регулирования предпринимательской деятельности

Методы и средства государственного регулирования

Понятие и виды контроля за осуществлением предпринимательской деятельности

Общая характеристика требований, предъявляемых к осуществлению предпринимательской деятельности

Лицензирование предпринимательской деятельности

Техническое регулирование предпринимательской деятельности

Правовые основы обращения с отходами

Права на имущество, используемое в предпринимательской деятельности. Приватизация государственного и муниципального имущества.

Понятие и виды имущества, используемого в предпринимательской деятельности

Правовой режим различных видов имущества, используемого в предпринимательской деятельности: основные средства и нематериальные активы

Правовой режим оборотных средств; денежных средств и иностранной валюты; ценных бумаг

Правовой режим капиталов, фондов и резервов организации

Понятие и правовое регулирование бухгалтерского учета

Основные правила ведения бухгалтерского учета

Учетная политика организации

Понятие и правовое регулирование бухгалтерской отчетности

Правовое регулирование налогового учета и отчетности

Понятие и особенности договоров и обязательств в сфере предпринимательства

Заключение, изменение и расторжение договоров в сфере предпринимательства

Виды договоров в сфере предпринимательства

Исполнение и прекращение обязательств, связанных с осуществлением предпринимательской деятельности

Понятие и способы расчетов

Расчеты с применением контрольно-кассовой техники

Правовое регулирование расчетов наличными деньгами

Правовое регулирование безналичных расчетов

Понятие и виды цен

Государственное регулирование цен. Способы регулирования цен

Государственное регулирование тарифов в отдельных сферах

Понятие и виды ответственности в предпринимательских правоотношениях. Условия ответственности

Ответственность за нарушение договорных обязательств

Механизм реализации ответственности

Формы и способы защиты прав и интересов предпринимателей

Судебные формы защиты прав и интересов предпринимателей

Внесудебные формы защиты прав и интересов предпринимателей

Понятие рекламной деятельности. Участники рекламных правоотношений

Требования, предъявляемые к рекламе. Ответственность за нарушения законодательства о рекламе

Особенности отдельных способов распространения рекламы

Особенности рекламы отдельных видов товаров

Понятие и виды инвестиций, инвестиционной деятельности. Этапы инвестиционной деятельности

Субъекты и объекты инвестиционной деятельности

Правовые формы реализации инвестиционной деятельности

Понятие инновации и инновационной деятельности

Субъекты и объекты инновационной деятельности

Субъектами инновационной деятельности могут быть любые субъекты предпринимательской деятельности. По выполняемым в процессе инновационной деятельности функциям субъекты могут выступать в роли заказчика, исполнителя инновационной программы, потребителей инноваций.

Объектом инновационной деятельности являются все виды новшеств, которые могут быть воплощены в товарах, работах, услугах с тем, чтобы эти продукты могли считаться новыми или усовершенствованными, то есть приобрели статус инноваций. Объектами инновационной деятельности могут быть: объекты интеллектуальной собственности (изобретения, полезные модели, промышленные образцы и др.); средства индивидуализации лиц и товаров (фирменное наименование, товарный знак, знак обслуживания, наименование места происхождения товаров); результаты законченных научно-исследовательских, опытно-конструкторских, технологических работ и экспериментальных разработок и др.

Законодателем дифференцированно подошел к решению вопроса о моменте возникновения и основаниях охраны объектов интеллектуальной собственности и приравненных к ним по правовому режиму средств индивидуализации. Существует три системы правовой охраны:

регистрационная система - действует в отношении тех объектов, у которых на первое место выдвигается содержательный элемент творчества: изобретений, полезных моделей, промышленных образцов, фирменных наименований, товарных знаков и др. Поскольку это не уникальный результат творчества, он может быть повторен, а следовательно, для возникновения правовой охраны необходимо провести экспертизу, издать специальный акт государственного органа (зарегистрировать), выдать правоустанавливающий документ (патент, свидетельство);

созидательная система - заключается в том, что право на данные объекты возникает в силу самого факта их создания, придания объективной формы, а правовая охрана - с момента создания. Данная система правовой охраны применяется в отношении объектов авторского права;

система конфиденциальности - когда основанием охраны является необходимость сохранения объекта в тайне и зашиты от неправомерного вмешательства третьих лиц. Эта система применяется, например, для охраны "ноу-хау".

К "ноу-хау" относится не защищенная охранными документами и не опубликованная полностью или частично техническая, организационная или коммерческая информация, составляющая секрет производства, обладатель которой имеет право на защиту от незаконного использования этой информации третьими лицами.

Договорные формы инновационной деятельности

Понятие и правовое регулирование оценочной деятельности

В соответствии со статьей 3 Федерального закона от 29.07.98 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (далее Закон) оценочная деятельность — это деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной стоимости. Оценочная деятельность в условиях рыночной экономики является важнейшим элементом инфраструктуры имущественных отношений.Независимая оценка обеспечивает информационную основу для принятия хозяйственных управленческих решений, способствует равенству прав участников гражданских отношений. Таким образом, развитие оценочной деятельности в Российской Федерации является составной частью процесса реформирования экономики, формирования правового государства. В текущих условиях важным фактором развития оценочной деятельности является государственное регулирование. Это обусловлено отсутствием достаточных традиций оценки в Российской Федерации, возникающими в связи с этим многочисленными спорными ситуациями между заказчиками, оценщиками, а также третьими лицами, права которых затрагиваются в связи с использованием отчетов об оценке. Определенная законодательством система государственного регулирования оценочной деятельности включает:

контроль за осуществлением оценочной деятельности;

лицензирование оценочной деятельности и контроль за соблюдением ими лицензионных требований и условий;

разработка стандартов оценки;

формирование методологической базы оценочной деятельности;

разработка требований, предъявляемых к образовательным учреждениям, осуществляющим профессиональную подготовку оценщиков в соответствии с законодательством Российской Федерации;

взаимодействие органов государственной власти по вопросам оценочной деятельности.

Осуществление перечисленных функций взяло на себя государство в лице его органов исполнительной власти. Постановлением Правительства Российской Федерации от 20.09.99 № 932 «Об уполномоченном органе по контролю за осуществлением оценочной деятельности в Российской Федерации» таким органом определено Минимущество России.

Субъекты и объекты оценочной деятельности

Выяснив, что назначение оценки заключается в определении рыночной или иной стоимости объекта оценки с целью эффективного управления и распоряжения им, давайте определим, кто же участвует в этом процессе, и в отношении каких именно объектов он возможен. Процесс оценки предполагает наличие оцениваемого объектов и субъектов оценки. Субъектами оценочной деятельности являются физические и юридические лица, а также органы государственной власти и саморегулируемые организации оценщиков, т. е. все те, кто заказывает оценку, проводит ее, регулирует и контролирует, а также является потребителем оценочных услуг. К субъектам оценочной деятельности можно отнести:

органы исполнительной власти Российской Федерации, субъектов Российской Федерации, муниципальных образований;

оценщиков, являющихся индивидуальными предпринимателями или юридическими лицами;

профессиональные объединения оценщиков;

заказчиков оценщиков — юридических и физических лиц, по инициативе которых на основании заключенного между ними и оценщиком в письменной форме договора проводится оценка того или иного объекта;

потребителей оценочных услуг — юридических или физических лиц, а так же органов исполнительной власти, использующих информацию, содержащуюся в отчете об оценки.

Вместе с тем, действующим сегодня законом об оценочной деятельности регулируются взаимоотношения только между непосредственными участниками процесса оценки — тем, кто оценивает и тем, кто заказывает оценку. Оценивать объекты могут физические лица — оценщики, которые являются либо индивидуальными предпринимателями, либо работникамиоценочных компаний. В последнем случае, именно оценочная компания заключает с заказчиком договор на оценку объекта оценки. В Федеральном законе от 29.07.1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» в ст. 4 субъектами оценочной деятельности признаются с одной стороны, юридические лица и физические лица (индивидуальные предприниматели), деятельность которых регулируется настоящим Федеральным законом (оценщики), а с другой — потребители их услуг (заказчики). Таким образом, оценщики и заказчики — это субъекты оценки «первого уровня», всех остальных можно отнести к субъектам «второго уровня». Органы власти участвуют в формировании порядка и определении требований и условий для осуществления оценочной деятельности посредством разработки, принятия нормативных правовых актов и их реализации исполнительными органами власти, осуществляющими также и контроль за деятельностью оценщиков. Во избежание зарегулированности оценочной деятельности и в целях более точного отражения существующих реалий экономической жизни в нормативных правовых актах органов власти предполагается целесообразным активное участие в процессе нормотворчества самих оценщиков. Что касается потребителей оценки, то ими не обязательно являются заказчики. Потребителем оценки, может быть любой участник оценочной деятельности, в том числе и органы власти (выступающие в роли собственника государственного или муниципального имущества, например, при приватизации последнего). Интересы заказчика оценки и потребителя результатов оценки могут в таком случае не совпадать. Так, например, если независимым оценщиком проводится оценка объекта для определения стоимости для целей налогообложения, то в данном случае потребителем услуг независимого оценщика будут являться налоговые органы, использующие информацию, содержащуюся в отчете обоценке объекта оценки для контроля правильности исчисления налогооблагаемой базы и амортизационных отчислений на этот вид имущества, заказчиком будет выступать налогоплательщик, и интересы этих двух сторон будут противоположны. Ответственность за точность полученных в процессе оценки результатов (стоимости) полностью лежит на оценщике. Однако отметим, что на заказчике должна лежать ответственность за достоверность и полноту предоставляемых оценщику сведений об объекте оценки, а если возможно, то и прямой доступ оценщика к объекту. В целях защиты интересов потребителей услуг оценщиков Минимущетвом России принято распоряжение от 02.09.2002 № 3062-р «О совете потребителей оценочных услуг». В соответствии с указанным распоряжением Минимуществом России ведется работа по созданию Совета потребителей оценочных услуг, в который будут входить представители крупнейших организаций, пользующихся данными услугами. В случае, когда основанием для проведения оценки является договор об оценке, на отношение сторон в полной мере распространяются требования гражданского законодательства и вышеуказанного Закона в частности. В соответствии с законом в договоре об оценке заказчиком, равно как оценщиком могут являться как физические лица, так и юридические, причем заказчиком в отличие от оценщика может быть физическое лицо, не имеющее статуса индивидуального предпринимателя. Отношения между этими двумя сторонами оформляются в договоре об оценке конкретного объекта оценки, ряда объектов оценки либо долговременное обслуживание заказчика по его заявлениям.(статья 9 Федерального закона от 29.07.98 № 135-ФЗ «Об оценочной деятельности в Российской Федерации») Следует отметить, что термин «оценщик» употребляется в двух смыслах, во-первых, «оценщик» — оценочная фирма или индивидуальный предприниматель, осуществляющий оценочную деятельность, во-вторых, «оценщик» — физическое лицо, профессионально осуществляющее оценочную деятельность. Профессия оценщика появилась в Квалификационном справочнике должностей руководителей, специалистов и других служащих, утвержденномПостановлением Минтруда Российской Федерации от 21.08.98 № 37. Таким образом, осуществлять оценочную деятельность могут индивидуальные предприниматели, юридические лица, обладающие общей правоспособностью, и юридические лица, обладающие специальной правоспособностью, при условии соответствия этой деятельности их уставным целям и получения лицензии на осуществление оценочной деятельности с учетом соблюдения условий осуществления оценочной деятельности.

Объект оценки. В соответствии со статьей 5 Закона к объектам оценки относятся:

отдельные материальные объекты (вещи);

совокупность вещей, составляющих имущество лица, в том числе имущество определенного вида (движимое или недвижимое, в т. ч. предприятия);

право собственности и иные вещные права на имущество или отдельные вещи из состава имущества;

права требования, обязательства (долги);

работа, услуги, информация;

иные объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте.

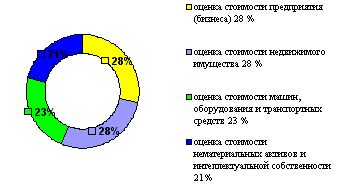

В зависимости от объекта оценки, учитывая

особенности методики и технологии,

можно выделить несколько направлений

специализации или видов оценочных

работ, например, оценка станков, машин,

оборудования, транспортных средств;

оценка нематериальных активов и

интеллектуальной собственности; оценка

недвижимости и земли, оценка предприятия

(бизнеса).

Распределение оценочных

услуг по четырем основным специализациям

в настоящее время выглядит следующим

образом:

Основные виды оценочных

услуг в российской Федерации (по

специальности)

зависимости от объекта оценки, учитывая

особенности методики и технологии,

можно выделить несколько направлений

специализации или видов оценочных

работ, например, оценка станков, машин,

оборудования, транспортных средств;

оценка нематериальных активов и

интеллектуальной собственности; оценка

недвижимости и земли, оценка предприятия

(бизнеса).

Распределение оценочных

услуг по четырем основным специализациям

в настоящее время выглядит следующим

образом:

Основные виды оценочных

услуг в российской Федерации (по

специальности)

В целом видно равномерное представление оценки стоимости различных видов собственности как на федеральном уровне, так и в субъектах Российской Федерации, а именно: услуги по оценке стоимости предприятия (бизнеса) и оценке стоимости недвижимого имущества по количеству примерно одинаковы, занимают лидирующее место и составляют немногим менее трети рынка, на втором месте услуги по оценке стоимости машин, оборудования и транспортных средств — почти четверть рынка, а оценка стоимости нематериальных активов и интеллектуальной собственности составляет пятую часть. Сравнительный анализ распределения основных четырех видов оценочных услуг также показывает примерную сбалансированность их предоставления заказчикам в разрезе каждого федерального округа. Так, удельный вес услуг по оценке стоимости предприятия (бизнеса) колеблется от 26% в Центральном федеральном округе — до 31%, в Приволжском федеральном округе, количество услуг по оценке стоимости недвижимого имущества от 27% в трех до 29% в четырех округах, по оценке стоимости машин, оборудования и транспортных средств — от 22% до 24%, а оценка стоимости нематериальных активов и интеллектуальной собственности — от 20% до 22%.