Расчеты чеками

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем — лицо, в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя.

Во внутреннем обороте чеки используются:

• Для получения в банках наличных денег (именные чеки);

• Для расчетов за товары и услуги (ордерные и предъявительские);

• В качестве инструмента, опосредующего безналичные расчеты (расчетные и акцептованные чеки).

Чек оплачивается плательщиком за счет денежных средств чекодателя.

Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате.

В соответствии со ст. 878 ГК РФ чек должен в обязательном порядке содержать следующие реквизиты:

1) наименование "чек", включенное в текст документа;

2) поручение плательщику выплатить определенную денежную сумму;

3) наименование плательщика и указание счета, с которого должен быть произведен платеж;

4) указание валюты платежа;

5) указание даты и места составления чека;

6) подпись лица, выписавшего чек, - чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Чеки бывают следующих видов:

Ордерный чек - чек, выписываемый в пользу определенного лица. Может быть передан новому владельцу при наличии индоссамента, то есть надписи на оборотной стороне.

Предъявительский чек - чек, который выписывается на предъявителя. Его передача осуществляется простым вручением.

Расчетный чек - чек, перечеркнутый полосой по диагонали, которая идет от левого нижнего угла к правому верхнему. Расчетный чек не служит целям финансирования; это форма безналичного расчета между юридическими лицами. Фирма, получившая в качестве оплаты расчетный чек, предъявляет его своему банку, который зачисляет чековую сумму на ее счет. Такой чек дает гарантию того, что деньги по счету получит только та фирма, для которой они предназначены.

Акцептованный чек – чек, имеющий акцепт (согласие) банка, гарантирующий зачисление средств на счет получателя указанной в нем суммы. Применяется при однородных расчетах бюджетных организаций за товары и услуги, возврате финансовым органам доходов бюджета через предприятия связи.

При открытии счета вкладчику может выдаваться чековая книжка – сброшюрованный блок чековых формуляров. С помощью чеков из чековой книжки можно не только получать наличные деньги с текущего счета, но и непосредственно расплачиваться ими с другими физическими или юридическими лицами.

Преимущества:

- относительная быстрота расчетов;

- большая скорость поступления денег на счет чекодержателя и соответственно ускорение оборота и сокращения дебиторской задолженности;

- высокая степень гарантии получения товара, т.к. чек выписывается или передается в момент получения товара, выполнения работ и предоставления услуг

Недостатки:

- недостаточная гарантия платежей из-за недостаточности средств у чекодателя, т.е. стоимость полученных товарно-материальных ценностей или услуг должна совпадать с суммой чека;

- сумма чека не позволяет уменьшить или увеличить ее размер

Правовое регулирование валютных отношений.

Функцию валютного регулирования Банк России реализует как косвенно (экономическими средствами), так и путем издания нормативных актов. В них, в частности, регламентируются следующие вопросы:

определение сферы и порядка обращения на территории Российской Федерации иностранной валюты, ценных бумаг в иностранной валюте;

установление правил проведения резидентами и нерезидентами в Российской Федерации операций с иностранной валютой и ценными бумагами в иностранной валюте;

установление порядка обязательного перевода, ввоза и пересылки в Российской Федерации иностранной валюты и ценных бумаг в иностранной валюте, принадлежащих резидентам, а также случаев и условий, при которых резиденты могут иметь счета в иностранной валюте в банках за пределами Российской Федерации;

установление общих правил выдачи кредитным организациям лицензий на осуществление валютных операций в рамках осуществляемой ими банковской деятельности и выдача таких лицензий;

установление единых форм учета, отчетности, документации и статистического учета валютных операций, в том числе уполномоченными банками, а также порядка и сроков их представления;

определение перечня и характера операций с природными драгоценными камнями, которые могут совершать специально уполномоченные банки.

Кроме того, Центральный банк РФ самостоятельно осуществляет все виды валютных операций.

С юридической точки зрения доминирующая роль в валютном регулировании принадлежит валютным ограничениям, которые представляют собой различного рода нормативно закрепленные ограничения прав резидентов и нерезидентов (в форме запрещения или лимитирования) при осуществлении ими валютных операций на территории государства и/или прав резидентов при осуществлении ими валютных операций за рубежом.

Одним из главных инструментов реализации валютных ограничений является лицензирование валютных операций, то есть получение предварительного разрешения органов валютного контроля (Центрального банка РФ) на совершение сделок или операций с валютными ценностями.

Такого рода лицензии могут быть разовыми, срочными, постоянными; специальными, видовыми, генеральными.

Под валютным контролем понимается комплекс нормативно закрепленных административных (правоприменительных) и организационных мер, осуществляемых специально уполномоченными государственными органами или иными организациями и направленных на реализацию порядка совершения валютных операций и сделок в части валютных ограничений, а также мер по выявлению, предупреждению и пресечению нарушений этого порядка.

Целью валютного контроля является обеспечение соблюдения валютного законодательства при осуществлении валютных операций. Основными направлениями валютного контроля являются:

определение соответствия проводимых валютных операций действующему законодательству и наличия необходимых для них лицензий и разрешений;

проверка выполнения резидентами обязательств в иностранной валюте перед государством, а также обязательств по продаже иностранной валюты на внутреннем валютном рынке Российской Федерации;

проверка обоснованности платежей в иностранной валюте;

проверка полноты и объективности учета и отчетности по валютным операциям, а также по операциям нерезидентов в валюте Российской Федерации.

Валютный контроль в Российской Федерации осуществляется органами валютного контроля и их агентами.

Органами валютного контроля в Российской Федерации, помимо Центрального банка Российской Федерации (Департамента валютного контроля Банка России), являются Правительство Российской Федерации в соответствии с законами Российской Федерации, ГТК России, Минфин России и Минэкономразвития и торговли России, МНС России, Счетная палата РФ.

Агентами валютного контроля являются организации, которые в соответствии с законодательными актами Российской Федерации могут осуществлять функции валютного контроля. Агенты валютного контроля подотчетны соответствующим органам валютного контроля.

В частности, если Банк России является органом валютного контроля, то уполномоченные банки (банки, имеющие лицензию на совершение валютных операций) являются агентами валютного контроля, подотчетными Центральному банку РФ.

Правовые основы инвестиционной деятельности в РФ.

Термин «Инвестиции» происходит от латинского слова invest, что означает «вкладывать». Инвестирование может быть определено как долгосрочное вложение экономических ресурсов с целью создания и получения чистой прибыли в будущем, превышающей общую начальную величину вложенного капитала. При этом прирост капитала должен быть достаточным, чтобы компенсировать инвестору отказ от использования собственных средств на потребление в текущем периоде, вознаградить его за риск и возместить потери от инфляции в будущем периоде.

Инвестиции – денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Инвестиционная деятельность — вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

Движение инвестиций включает две основные стадии:

1) на первой стадии, «инвестиционные ресурсы — вложение средств», осуществляется собственно инвестиционная деятельность;

2) на второй стадии, «вложение средств — результат инвестирования», предполагается окупаемость осуществленных затрат, получение дохода и достижение иного полезного эффекта в результате использования инвестиций. Она характеризует взаимосвязь двух необходимых элементов экономической деятельности: затрат и их отдачи.

Субъекты инвестиционной деятельности. Согласно ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» субъектами инвестиционной деятельности являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица.

Инвесторы — это субъекты инвестиционной деятельности, осуществляющие вложение собственных, заемных или привлеченных средств в форме инвестиций и обеспечивающие их целевое использование.

В качестве инвесторов могут выступать:

физические лица;

юридические лица;

объединения юридических лиц, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица;

государственные органы;

органы местного самоуправления;

иностранные субъекты предпринимательской деятельности.

Допускается объединение средств инвесторами для осуществления совместного инвестирования, финансирования инвестиционных проектов, требующих больших капитальных вложений.

Инвесторы, вкладывающие собственные средства и присваивающие результаты инвестиционной деятельности, называются индивидуальными инвесторами. Индивидуальные инвесторы, как правило, преследуют собственные цели, но, кроме того, решают задачи социально-экономического характера. Индивидуальными инвесторами могут быть физические или юридические лица, объединения физических или юридических лиц, органы государственного управления и местного самоуправления.

Инвесторы, осуществляющие свою деятельность за счет средств других физических и юридических лиц в целях владельцев средств и распределяющие результаты инвестирования между собственниками, называются институциональными инвесторами.

Институциональный инвестор — это финансовый посредник, аккумулирующий средства индивидуальных инвесторов и осуществляющий инвестиционную деятельность от своего лица. К институциональным инвесторам относятся: банки, инвестиционные компании, паевые инвестиционные

фонды, пенсионные фонды, страховые компании.

Заказчики — уполномоченные на то инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов.

Заказчик заключает договор с проектно-сметной организацией и оплачивает проектно-изыскательские работы, заключает договор с подрядчиком, принимает и оплачивает выполненные им объемы

работ, покупает и оплачивает технологическое оборудование при осуществлении капитальных вложений, принимает законченный объект в эксплуатацию и др. При этом заказчик не вмешивается в предпринимательскую и иную деятельность других субъектов инвестиционной деятельности, если иное не предусмотрено договором между ними.

Заказчиками могут быть инвесторы. Заказчик, не являющийся инвестором, наделяется правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, которые установлены договором и (или) государственным контрактом в соответствии с законодательством Российской Федерации.

Подрядчики — физические и юридические лица, которые выполняют работы по договору подряда и (или) государственному контракту, заключаемым с заказчиками в соответствии с Гражданским кодексом Российской Федерации. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с федеральным законом.

Пользователи объектов капитальных вложений — физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются

указанные объекты. Пользователями объектов капитальных вложений могут быть инвесторы.

Субъекты инвестиционной деятельности могут выступать одновременно и как инвесторы, и как пользователи объектов инвестиционной деятельности, а также совмещать функции других участников этой деятельности.

Типы инвесторов:

1. Консервативный инвестор – это тот, кто взвешивает свой каждый шаг. Сделку такой инвестор совершает лишь в том случае, если уверен, что она не подвергает его риску. Естественно, что доходы консервативного инвестора малы, но, однако они стабильны! И, как правило, такой тип инвесторов медленно, но верно обеспечивает себе прибыль от инвестирования.

2. Умеренно-агрессивный инвестор – вкладчик, который не прочь иногда рискнуть, но бросать всё на кон никогда не станет. В запасе у такого инвестора всегда есть мало рискованные вложения, которые в случае проигрыша рискованного дела смогут погасить долги. Умеренно-агрессивный инвестор тем самым обеспечивает себе тыл, поэтому ему свойственно заключать сделки с разной степенью риска и уровнем дохода.

3. Агрессивный инвестор – самый «отчаянный» вкладчик. Он совершенно не боится риска и поэтому играет по-крупному. В случае победы агрессивные инвесторы за одну сделку могут сколотить солидный капитал. Однако при неудачном раскладе они в один миг могут превратиться в банкрота. Как правило, к такому типу инвесторов относятся инвесторы-профессионалы, которые знают, с чем имеют дело!

Понятие, сущность и виды инвестиций.

Термин «Инвестиции» происходит от латинского слова invest, что означает «вкладывать». Инвестирование может быть определено как долгосрочное вложение экономических ресурсов с целью создания и получения чистой прибыли в будущем, превышающей общую начальную величину вложенного капитала. При этом прирост капитала должен быть достаточным, чтобы компенсировать инвестору отказ от использования собственных средств на потребление в текущем периоде, вознаградить его за риск и возместить потери от инфляции в будущем периоде.

Инвестиции – денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

По объектам вложения средств выделяют реальные и финансовые инвестиции.

Реальные инвестиции выступают как совокупность вложений в реальные экономические активы: материальные ресурсы (элементы физического капитала, прочие материальные активы) и нематериальные активы (научно-техническая, интеллектуальная продукция и т.д.). Важнейшей составляющей реальных инвестиций являются инвестиции, осуществляемые в форме капитальных вложений, которые в экономической литературе называют также реальными инвестициями в узком смысле слова, или капиталообразующими инвестициями.

Финансовые инвестиции включают вложения средств в различные финансовые активы - ценные бумаги, паи и долевые участия, банковские депозиты и т.п.

По цели инвестирования выделяют прямые и портфельные (непрямые) инвестиции.

Прямые инвестиции выступают как вложения в уставные капиталы предприятий (фирм, компаний) с целью установления непосредственного контроля и управления объектом инвестирования. Они направлены на расширение сферы влияния, обеспечение будущих финансовых интересов, а не только на получение дохода.

Портфельные инвестиции представляют собой средства, вложенные в экономические активы с целью извлечения дохода (в форме прироста рыночной стоимости инвестиционных объектов, дивидендов, процентов, других денежных выплат) и диверсификации рисков. Как правило, портфельные инвестиции являются вложениями в приобретение принадлежащих различным эмитентам ценных бумаг, других активов.

Формы инвестиционной деятельности могут быть также классифицированы по срокам, формам собственности на инвестиционные ресурсы, регионам, отраслям, рискам и другим признакам

По срокам вложений выделяют краткосрочные, среднесрочные и долгосрочные инвестиции.

Под краткосрочными инвестициями понимаются обычно вложения средств на период до одного года. Данные инвестиции носят, как правило, спекулятивный характер. Среднесрочные инвестиции представляют собой вложения средств на срок от одного года до трех лет, долгосрочные инвестиции - на срок свыше трех лет.

По формам собственности на инвестиционные ресурсы выделяют частные, государственные, иностранные и совместные (смешанные) инвестиции.

Под частными (негосударственными) инвестициями понимают вложения средств частных инвесторов: граждан и предприятий негосударственной формы собственности.

Государственные инвестиции - это вложения, осуществляемые государственными органами власти и управления, а также предприятиями государственной формы собственности.

К иностранным инвестициям относят вложения средств иностранных граждан, фирм, организаций, государств.

Под совместными (смешанными) инвестициями понимают вложения, осуществляемые отечественными и зарубежными экономическими субъектами.

По региональному признаку различают инвестиции внутри страны и за рубежом.

По отраслевому признаку выделяют инвестиции в различные отрасли экономики: промышленность (топливная, энергетическая, химическая, нефтехимическая, пищевая, легкая, деревообрабатывающая и целлюлозно-бумажная, черная и цветная металлургия, машиностроение и металлообработка и др.), сельское хозяйство, строительство, транспорт и связь, торговля и общественное питание и пр.

По рискам различают агрессивные, умеренные и консервативные инвестиции. Данная классификация тесно связана с выделением соответствующих типов инвесторов.

Агрессивные инвестиции характеризуются высокой степенью риска. Они характеризуются высокой прибыльностью и низкой ликвидностью.

Умеренные инвестиции отличаются средней (умеренной) степенью риска при достаточной прибыльности и ликвидности вложений.

Консервативные инвестиции представляют собой вложения пониженного риска, характеризующиеся надежностью и ликвидностью.

Инвестиционная деятельность: общая характеристика.

Инвестиционная деятельность — вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

Движение инвестиций включает две основные стадии:

1) на первой стадии, «инвестиционные ресурсы — вложение средств», осуществляется собственно инвестиционная деятельность;

2) на второй стадии, «вложение средств — результат инвестирования», предполагается окупаемость осуществленных затрат, получение дохода и достижение иного полезного эффекта в результате использования инвестиций. Она характеризует взаимосвязь двух необходимых элементов экономической деятельности: затрат и их отдачи.

Субъектами инвестиционной деятельности являются инвесторы, заказчики, исполнители работ, пользователи объектов инвестиционной деятельности, а также поставщики, юридические лица (банковские, страховые и посреднические организации, инвестиционные биржи) и другие участники инвестиционного процесса. Субъектами инвестиционной деятельности могут быть физические или юридические лица, в т.ч. иностранные, а также государства и международные организации. (Подробно о субъектах см. вопрос 32)

Основные инвестиционные инструменты включают: - акции; - облигации; - паевые инвестиционные фонды (ПИФы); - деривативы. Каждый инструмент имеет свои характеристики, в соответствии с которыми и происходит выбор подходящего направления и способа инвестирования.

Покупка акций

Так, например, инвестиционная деятельность, связанная с покупкой акций, приводит к тому, что держатель акции становится совладельцем компании и в зависимости от того, какое количество акций он имеет на руках, находится его возможность участвовать в управлении компанией. Прибыль, которую приносит такая инвестиционная деятельность, связана с получением дохода на каждую акцию компании - дивиденда. При этом следует понимать, что прибыль акционерам выплачивается лишь в том случае, если нет более важных направлений расходования средств, например, на развитие производства или расширение рынков. Именно поэтому инвестиционная деятельность, связанная с покупкой акций молодых компаний, влечет выплату дивидендов по акциям реже, чем при покупке акций более зрелых фирм. А основную прибыль инвестор получает не за счет дивидендов, а за счет изменения стоимости акций. Однако это изменение может быть как в сторону удорожания, так и в сторону удешевления акций, и это довольно трудно прогнозировать. Покупка облигаций Инвестиционная деятельность этого вида связана с получением меньшей прибыли, чем при инвестировании в акции, однако отличается более стабильным и менее рискованным доходом Участие в паевом инвестиционном фонде Инвестиционная деятельность этого вида представляет собой комбинацию инвестирования в акции, облигации и другие финансовые инструменты. Особенность ее в том, что клиент передает свободные средства в управление специализированному органу, который сам на основе анализа финансового рынка выбирает инструменты и механизмы инвестирования. Различные виды инвестиционных фондов имеют различные характеристики, связанные с рисками, инструментами вложения, периодом инвестирования. Деривативы Деривативы представляют собой инвестирование с помощью дополнительных финансовых инструментов (недвижимость, драгоценные металлы, игра на фондовой бирже и т.п.). Использование этих инструментов требует определенного опыта работы на рынке, и потому такая инвестиционная деятельность не рекомендована начинающим инвесторам.

Правовое положение субъектов инвестиционной деятельности.

(См. вопрос 32)

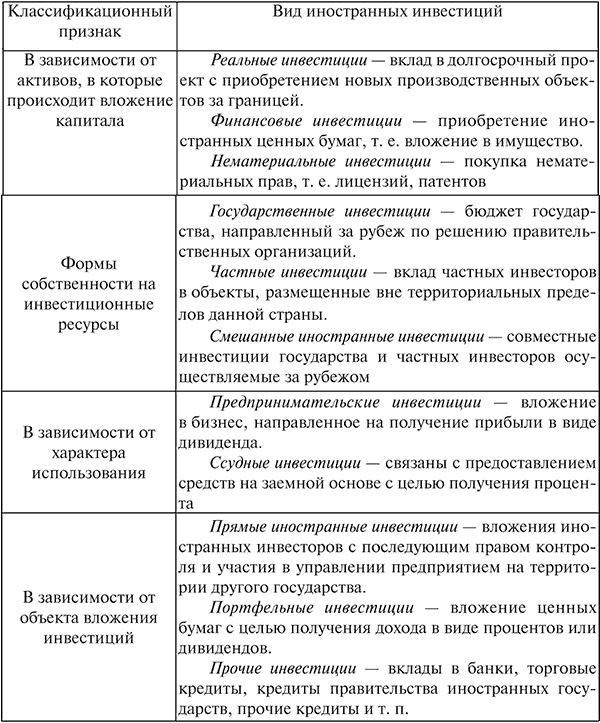

Правовое регулирование иностранных инвестиций.

Федеральный закон от 9 июля 1999 г. N 160-ФЗ "Об иностранных инвестициях в Российской Федерации"

Иностранная инвестиция - вложение иностранного капитала в объект предпринимательской деятельности на территории Российской Федерации в виде объектов гражданских прав, принадлежащих иностранному инвестору, если такие объекты гражданских прав не изъяты из оборота или не ограничены в обороте в Российской Федерации в соответствии с федеральными законами, в том числе денег, ценных бумаг (в иностранной валюте и валюте Российской Федерации), иного имущества, имущественных прав, имеющих денежную оценку исключительных прав на результаты интеллектуальной деятельности (интеллектуальную собственность), а также услуг и информации.

Классификация иностранных инвестиций

Иностранные инвестиции могут осуществляться в различных формах. При анализе этих форм могут быть использованы общие подходы к классификации инвестиций, предполагающие их выделение по объектам, целям, срокам вложений, формам собственности на инвестиционные ресурсы, рискам и другим признакам. Вместе с тем специфика иностранных инвестиций определяет необходимость уточнения ряда классификационных признаков применительно к данному типу инвестиций.

Так, по формам собственности на инвестиционные ресурсы иностранные инвестиции могут быть государственными, частными и смешанными.

Государственные инвестиции представляют собой средства государственных бюджетов, направляемые за рубеж по решению правительственных или межправительственных организаций. Эти средства могут предоставляться в виде государственных займов, кредитов, грантов, помощи.

Частные (негосударственные) инвестиции - это средства частных инвесторов, вложенные в объекты инвестирования, размещенные вне территориальных пределов данной страны.

Под смешанными иностранными инвестициями понимают вложения, осуществляемые за рубеж совместно государством и частными инвесторами.

В зависимости от характера использования иностранные инвестиции подразделяют на предпринимательские и ссудные.

Предпринимательские инвестиции представляют собой прямые или косвенные вложения в различные виды бизнеса, направленные на получение тех или иных прав на извлечение прибыли в виде дивиденда. Ссудные инвестиции связаны с предоставлением средств на заемной основе с целью получения процента.

Особое значение при анализе иностранных инвестиций имеет выделение прямых, портфельных и прочих инвестиций. Именно в данном разрезе отражается движение иностранных инвестиций в соответствии с методологией Международного валютного фонда в платежных балансах стран.

Прямые иностранные инвестиции выступают как вложения иностранных инвесторов, дающих им право контроля и активного участия в управлении предприятием на территории другого государства.

Согласно классификации ЮНКТАД к прямым иностранным инвестициям относят зарубежные вложения, предполагающие долговременные отношения между партнерами с устойчивым вовлечением в них экономических агентов одной страны (иностранный инвестор или "материнская фирма") с их контролем за хозяйственной организацией, расположенной в принимающей стране. Соответственно к ним рекомендуется причислять:

• приобретение иностранным инвестором пакета акций предприятия, в которое он вкладывает свой капитал, в размере не менее чем 10-20% суммарной стоимости объявленного акционерного капитала;

• реинвестирование прибыли от деятельности указанного предприятия в части, соответствующей доле инвестора в акционерном капитале и остающейся в его распоряжении после распределения дивидендов и репатриации части прибыли;

• внутрифирменное предоставление кредита или равноценная операция по урегулированию задолженности в отношениях между "материнской" фирмой и ее зарубежным филиалом.

К разряду портфельных инвестиций относят вложения иностранных инвесторов, осуществляемые с целью получения не права контроля за объектом вложения, а определенного дохода.

В соответствии с положениями ЮНКТАД портфельные инвестиции, в отличие от прямых, представляют собой вложения в покупку акций, не дающих право вкладчикам влиять на деятельность предприятия и составляющих менее 10% общего объема акционерного капитала. К ним также относят вложения зарубежных инвесторов в облигации, векселя, другие долговые обязательства, государственные и муниципальные ценные бумаги. В большинстве случаев такие инвестиции производятся на рынке свободно обращающихся ценных бумаг.

Под прочими инвестициями понимаются вклады в банки, товарные кредиты и т.п.

Количественные границы между прямыми и портфельными инвестициями довольно условны. Обычно предполагается, что вложения на уровне 10-20% и выше акционерного (уставного) капитала предприятия являются прямыми, менее 10-20% - портфельными. Однако так как цели, преследуемые прямыми и портфельными инвесторами, различаются, такое деление представляется вполне целесообразным. Выделение прочих инвестиций связано со спецификой вложений.

Приоритетное значение среди рассмотренных форм иностранных инвестиций имеют прямые инвестиции, поскольку они оказывают существенное воздействие на национальные экономики и международный бизнес в целом. Роль прямых иностранных инвестиций заключается:

• в способности активизировать инвестиционные процессы в силу присущего инвестициям мультипликативного эффекта;

• в содействии общей социально-экономической стабильности, стимулировании производственных вложений в материальную базу (в отличие от спекулятивных и нестабильных портфельных инвестиций, которые могут быть внезапно выведены с негативными последствиями для национальной экономики);

• в сочетании переноса практических навыков и квалифицированного менеджмента со взаимовыгодным обменом ноу-хау, облегчающим выход на международные рынки;

• в активизации конкуренции и стимулировании развития среднего и малого бизнеса;

• в способности при правильных организации, стимулировании и размещении ускорить развитие отраслей и регионов;

• в содействии росту занятости и повышению уровня доходов населения, расширению налоговой базы;

• в стимулировании развития производства экспортной продукции с высокой долей добавленной стоимости, инновационных товаров и производственных технологий, управления качеством, ориентации на потребителя.

Привлечение иностранных инвестиций может осуществляться российскими предприятиями (предприятия, принимающие инвестиции, называют реципиентами) различными способами. Основными из них являются: кредиты иностранных банков, коммерческие кредиты под государственные гарантии, связанные кредиты (экспортное финансирование), эмиссия и размещение акций через программы АДР, использование концессионной системы.

Банковский кредит выступает в форме предоставления в долг денежной суммы (ссуды). При этом оговариваются срок возврата кредита, обязательность возврата и размер процентов по кредиту. Данный вид кредита доступен, как правило, особым категориям заемщиков. В частности, он может быть предоставлен банком, участвующим в финансовом обеспечении приоритетной международной инвестиционной программы.

Получение кредита от коммерческой структуры осуществляется обычно под предоставление правительственных гарантий. Правительство через аффилированные организации (министерства, специально созданные фонды) выступает гарантом предприятия и выплачивает сумму кредита коммерческой структуре в случае невозврата.

Экспортное финансирование (или связанные кредиты) используется предприятиями - инициаторами инвестиционных проектов с целью привлечения заинтересованных в экспорте своей продукции иностранных производителей соответствующего технологического оборудования. Такие инвестиционные проекты могут реализовываться в рамках межгосударственных кредитных линий (российско-французская, российско-германская «Гермес», российско-швейцарская и др.), которые позволяют преодолеть несоответствия между правовыми и экономическими нормами стран Запада и России.

По данной схеме российское предприятие подбирает поставщика требуемого технологического оборудования в стране, определенной в соответствии с требованиями кредитной линии, и подписываете ним рамочное соглашение. Требования к российской стороне включают предоставление бизнес-плана, составленного в соответствии с международными стандартами, финансовой гарантии региональной администрации, письма Правительства РФ. В схеме участвуют также западный банк, финансирующий своего производителя технологического оборудования; уполномоченная страховая компания, страхующая кредит (для российско-германской кредитной линии - «Гермес»); российский уполномоченный банк, через который осуществляется рефинансирование проекта.

Сложности применения описанного метода финансирования связаны со сравнительно высокой процентной ставкой кредита, значительными издержками при страховании и обслуживании рефинансирования уполномоченным банком, в результате чего общая процентная ставка может составлять 25-30%. Кроме того, непростой задачей (в частности, для отдаленных от центра регионов) является получение письма Правительства РФ.

Эмиссия и размещение акций среди иностранных инвесторов предполагают, как правило, приобретение иностранным инвестором доли акционерного капитала предприятия. Продавая часть своих акций инвестору, предприятие тем самым продает ему часть своей собственности. При этом инвестор получает право участвовать в определении основных направлений деловой политики предприятия.

Одним из способов привлечения прямых зарубежных инвестиций для эффективно работающих российских предприятий является выпуск и размещение среди потенциальных стратегических инвесторов глобальных депозитарных расписок (СЮК) и американских депозитарных расписок (АПК) на акции российского эмитента. Выпуск депозитарных расписок на эмиссию акций эмитента позволяет реальным зарубежным инвесторам получить контрольный пакет акций объекта инвестирования и одновременно минимизировать риски, связанные с обращением принадлежащих им ценных бумаг, которые будут регламентированы не только национальными, но и международными нормами права.

Перспективным механизмом привлечения иностранных инвестиций является использование концессионной системы в рамках развития компенсационных соглашений, договоров о разделе продукции, схем проектного финансирования и др. Эффективное применение концессионной системы, обеспечивающей оптимальное распределение доходов и рисков между участниками инвестирования, может существенно увеличить приток инвестиций в реальный сектор российской экономики.

Регулирование экономики как функция государства.

Современный рынок невозможен без вмешательства государства. Рынку присущи антисоциальные действия и тенденции, приводящие к нарушению не только микро-, но и макропропорций, а следовательно, к финансовым, экономическим, энергетическим и другим кризисным явлениям и процессам. Опыт показал, что их ограничивают только государственные регуляторы.

Государственное регулирование в рыночном хозяйстве - целенаправленное воздействие государства на микро- и макроэкономические процессы развития экономики в целях поддержания ее стабильности или изменения в нужном обществу направлении. В системе мер государственного регулирования выделяют различные стороны - практическую и научную. Практический опыт - это совокупность конкретных мер по реализации государственного регулирования. Теоретический аспект - систематическое научное исследование мотивов, действий, мер, нацеленных на формирование наиболее эффективного развития национальной экономики. К научным подходам относится разработка моделей и прогнозов. Важной задачей научного аспекта является формирование экономического мышления.

Государственное регулирование экономики – это система методов для осуществления поддерживающей, компенсационной и регулирующей деятельности государства, направленной на создание условий эффективного функционирования рынка и решений сложных социально-экономических проблем национальной экономики.

Активная роль государства обусловлена возникновением внешних эффектов (экстерналий), которые, в основном. являются закономерными последствиями функционирования рынка. Свободный рынок неспособен выступать эффективным единственным инструментом регулирования общественного производства, его пропорций и темпов роста, обуславливая тем самым необходимость государственного регулирования экономики. Отмечено, что функционирование рыночного механизма вызывает ряд следующих негативных последствий (экстерналий):

§ Нерегулируемый рынок приводит к несоответствию между спросом и потреблением: предприниматели, увеличивая производство, насыщают рынок товарами и в тоже время, сокращают спрос путем экономии на заработной плате и ресурсах. В общественном масштабе это приводит к перенасыщению рынка товарами. Неконтролируемое развитие данного процесса приводит к экономическим кризисам.

§ Нерегулируемый рынок дифференцирует общество, а значительное расслоение общества может вызывать острые социальные конфликты.

§ Рыночный механизм не может предотвратить возникновение и развитие монополий, которые в свою очередь разрушают условия свободной конкуренции.

§ В условиях научно–технического прогресса необходимы значительные инвестиции в научные исследования, подготовку научных кадров, освоение новых технологий. В современном мире это в основном – государственные инвестиции.

§ Экологическая ситуация также является проблемой, которую не в силах решить рыночный механизм.

Таким образом, рыночный механизм, основанный на свободной конкуренции, нуждается в корректировке, осуществить которую может только государство. Исходя из степени применения того или иного вида регулирования, в мировой практике выделяют два основных вида регулирования национальной экономики:

- экономический либерализм, предусматривающий, в основном, использование рыночных регуляторов и экономических методов государственного регулирования. Влияние государства в экономической сфере сведено к минимуму. Яркий пример экономического либерализма - США, Канада, Австралия;

- экономический дирижизм, предусматривающий значительное влияние государства на социально-экономическое развитие с использованием прямых, а также административных методов, со значительной долей государственного сектора экономики (до 20% и более). Это такие страны как Швеция, Австрия, Япония.

Необходимость балансирования рыночного механизма, обеспечения условий для его функционирования и устранения негативных последствий действия рынка обуславливают выбор целей государственного регулирования социально – экономических процессов.

Экономической теорией и мировой практикой обоснованы несколько общих принципов разработки целей государственного регулирования:

- соответствие конкретных целей и сущности конституционного устройства государства;

- всесторонний учет индивидуальных, коллективных и общественных интересов;

- сочетание возможностей практической реализации и научной обоснованности;

- предотвращение конфликта целей;

- информационное обеспечение.

На определенном историческом этапе цели государственного регулирования зависят от многих условий социально–экономического развития страны, но можно выделить наиболее общие исторически сформированные цели ГРЭ:

§ экономическое развитие;

§ содействие полной занятости;

§ выравнивание экономических циклов;

§ стабилизация денежного обращения;

§ стабильный уровень цен;

§ экономическая свобода;

§ справедливое распределение доходов;

§ экономическая безопасность;

§ социальный мир;

§ сбалансированность экспорта и импорта;

§ защита окружающей среды.

Особое место при определении целей ГРЭ отведено понятию макроэкономической эффективности.

Макроэкономическая эффективность предусматривает полное удовлетворение социально–экономических потребностей общества на базе повышения общественной производительности труда, основанного на техническом и технологическом обновлении, усовершенствовании и модернизации организации производства и систем управления.

Основные цели социально-экономического развития, которые ставит перед собой государство на каждом историческом этапе развития, находит своё выражение в функциях ГРЭ, основными из которых являются:

§ Целевая, определяющая основные цели, направления и приоритеты в развитии национальной экономики.

§ Нормативная, устанавливающая с помощью законодательных актов и нормативов определённые правила деятельности хозяйствующих субъектов; создание определённого правового климата.

§ Социальная, регулирующая социально–экономических отношения, создающая системы социальной защиты населения и дающая возможность решения экологических проблем общества.

§ Непосредственное управление нерыночным сектором экономики, предусматривающая регулирование государственного сектора экономики и создание общественных благ и товаров.

§ Контролирующая, предусматривающая государственный надзор и контроль над законностью, исполнением экологических стандартов.

Данные функции на практике находят свое выражение в деятельности субъектов государственного регулирования. Субъектами ГРЭ являются центральные и местные органы власти.

Объектами ГРЭ выступают сферы, отрасли, регионы, а также явления, ситуации социально-экономической жизни страны, где возникает необходимость вмешательства государства для поддержки нормального функционирования экономики и социальной стабильности в обществе. Из данного общего определения вытекает возможность выделить конкретные объекты ГРЭ.

Основные цели государственного регулирования экономики.

Исходя из сущности, определяются цели государственного регулирования. Экономическая наука рассматривает на глобальном уровне основную, высшую цель регулирования и прикладные цели. В любой стране высшая цель должна сводиться к достижению максимального благосостояния всего общества. Но ее реализация возможна через достижение прикладных целей, к которым относятся:

- экономический рост;

- полная занятость;

- стабильность уровня цен и устойчивость национальной валюты;

- внешнеэкономическое равновесие.

В системе экономических целей обеспечение экономического роста считается ведущей конкретной задачей. Ее решение связывается с абсолютным и относительным увеличением ВНП.

С обеспечением экономического роста сопряжена другая важнейшая цель - удовлетворение требований полной занятости. Суть ее - достижение максимально возможного и в долгосрочном плане стабильного использования всего трудоспособного населения. Конкретно задача решается созданием новых рабочих мест и другими методами борьбы с безработицей. Комплекс этих мер в развитии страны принято называть политикой обеспечения занятости.

Стабильность уровня цен и национальной валюты - условие стабильности экономики. Поэтому достижение рассматриваемой цели является важнейшим ориентиром в действиях государства.

Решение трех перечисленных целевых задач означает достижение в рамках национального хозяйства относительного макроэкономического равновесия и создает более благоприятные условия для достижения внешнеэкономического равновесия. Оно поддерживается системой государственных мер в сфере международной торговли, межстранового движения капиталов, трудовых ресурсов, обеспечения сбалансированности платежного баланса.

Значимость и последовательность постановки целей в той или иной стране определяется разнообразными обстоятельствами внутреннего и внешнего порядка. Применительно к условиям России последовательность достижения рассмотренных целей может заметно отличаться от очередности, характерной для западных стран. Да и в самом составе целей есть определенная специфика, вызванная недостаточной зрелостью рыночных отношений.

В настоящее время российское правительство исходит из того, что его “сверхзадача” связана с финансовой стабилизацией, с сокращением темпов инфляции. Следующая важная проблема - создание стимулов для экономического оживления, прежде всего оживления инвестиционной активности. Проблема безработицы в текущем периоде пока не кажется столь опасной, поэтому она не выдвигается на первый план с точки зрения очередности целей (хотя ряд ученых и практиков так не считают). По разным мотивам правительство пока не включает в число приоритетных целей достижения внешнеэкономического равновесия и природоохраны.

Определяя цели государственного регулирования на конкретно временном отрезке, государство сталкивается с проблемой взаимопротиворечивости целей. Поэтому сложнейшим вопросом государственного регулирования являются поиски оптимально гармоничной системы целей. Например, достижение полной занятости сопровождается усилением инфляционных тенденций, экономический рост и сохранение окружающей среды находятся в очевидном противоречии. Как показывает опыт развитых стран, самый разумный вариант - использование метода постоянного и мягкого волнообразного маневрирования. Попеременное частичное достижение каждой из противостоящих целей - оптимальный путь решения задач в национальных экономиках, близких к равновесному.

Исходя из целей, государственное регулирование выполняет важные функции в рыночной экономике. Рыночная экономика, основанная на частной собственности, не может функционировать без необходимой законодательной базы. Должна быть обеспечена неприкосновенность частной собственности, гарантированы соблюдение заключенных частных контрактов и защита граждан от произвола бюрократии. Поэтому важнейшей функцией государства является создание правовой основы функционирования и развития экономической системы. Это реализуется через законодательство о собственности, налогах, предпринимательстве, внешнеэкономической деятельности, антимонопольные законы и др. Государство должно создать такой экономический “фон”, который обеспечил бы благоприятные условия для субъектов рыночной экономики.

Рыночный механизм сам по себе в “чистом виде” не позволяет своевременно выявлять преимущества стран в конкурентной борьбе, быстро концентрировать ресурсы для приоритетного развития соответствующих отраслей, ускоренной структурной перестройки промышленности. Это функция государственного регулирования экономики. Одна из главных функций государственного регулирования - активизация, интенсификация прежде всего инвестиционной, инновационной и предпринимательской деятельности, при обеспечении стабильности национальной валюты. Это достигается мерами финансовой, денежной и кредитной политики.

Функцией государственного регулирования является воздействие государства на распределение доходов в обществе. Как известно, рынок признает лишь один критерий распределения доходов - итог участия в конкуренции на рынке товаров и услуг, капиталов и рабочей силы. Поэтому справедливыми считаются как высокие доходы тех, кто преуспел в конкуренции, так и низкие тех, кто потерпел неудачу. Понадобилось определенное время, чтобы общество осознало и признало, что распределение доходов, справедливое с точки зрения рынка, несправедливо в общечеловеческом плане. Требуются и меры социальной защиты населения.

В теории и практике государственного регулирования важное место занимает инструментарий государственного регулирования. Одним из инструментов являются законодательные и правовые документы, издаваемые государством. Здесь прежде всего имеется в виду промышленное и банковское законодательство, при помощи которого государство пытается поддерживать определенную структуру - степень монополизации рынка; тарифно-таможенные механизмы, очерчивающие границы национальных систем государственного регулирования; трудовое законодательство, регламентирующее условия и правила купли-продажи рабочей силы; наконец, различные государственные стандарты, регулирование условий эксплуатации окружающей среды.

Материальной базой и важным инструментом государственного регулирования являются государственная собственность и государственное предпринимательство. Государственная собственность используется в качестве базы для достижения как долгосрочных, так и конъюнктурных, антициклических целей государственного регулирования. К числу структурных целей относятся освоение капиталоемких и рисковых направлений НТП, решение ряда региональных задач (освоение неразвитых территорий, строительство новых и перевод уже существующих предприятий в депрессивные районы).

Государственная собственность используется для регулирования социальных процессов. Инструментами государственного регулирования выступают финансовая, денежно-кредитная, промышленная, структурная и научно-техническая политика. С помощью последних (промышленной, структурной и научно-технической) обеспечивается стимулирование и достижение экономического роста, макроэкономической сбалансированности.

Социальная политика и внешнеэкономическое регулирование являются мерами государственного регулирования, не уступающими по значимости вышеперечисленным инструментам. С помощью социальной политики обеспечивается достижение социальной безопасности, относительно справедливого распределения доходов.

Внешнеэкономическое регулирование включает в себя торговую политику государства, управление валютным курсом, систему внешнеторговых тарифов, квот, лицензий.

Для каждой страны набор инструментов и степень вмешательства государства не являются универсальными. Есть специфика, отличия, применение тех или иных инструментов только в данной стране или группе стран.

Методы, средства, формы государственного регулирования экономики.

Государство выполняет свои функции, применяя разнообразные методы воздействия. Методы классифицируют по различным критериям. Различаются методы прямого и косвенного влияния.

Методы прямого воздействия вынуждают субъектов экономики принимать решения, основанные не на самостоятельном экономическом выборе, а на предписаниях государства. В качестве примера можно назвать размер налогов, величину амортизационных отчислений, бюджетные процедуры по государственным инвестициям. Прямые методы часто имеют высокую эффективность вследствие оперативного достижения экономического результата. Но у них есть и недостатки. Они затрагивают не только тех агентов рынка, на которых непосредственно направлены государственные меры, но и субъектов, связанных с ними рыночными отношениями. Иначе говоря, прямые методы нарушают естественное развитие рыночных процессов.

Методы косвенного воздействия создают лишь предпосылки к тому, чтобы при самостоятельном выборе субъекты экономических отношений предпочитали варианты, которые соответствуют целям экономической политики. К таким методам относятся, например, программирование, предоставление рыночному сектору экономической информации. Недостатком косвенных методов является определенный временной лаг, возникающий между моментами принятия мер государством, реакции на них экономики и реальными изменениями в хозяйственных результатах.

Методы государственного регулирования классифицируются и по критерию организационно-институциональному. Здесь различают административные и экономические методы. Административные методы подразделяются на методы запрета, разрешения, принуждения и основываются на регулирующих действиях, связанных с обеспечением правовой инфраструктуры. Цель принимаемых мер - создание определенных “правил игры” в рыночной экономике. Административные методы предписывают строго контролируемую линию поведения экономических агентов.

Экономические методы не ограничивают свободу выбора, порой расширяют ее. Появляется дополнительный стимул, на который субъект может либо отреагировать, либо не обратить ни малейшего внимания, в любом случае оставляя за собой право на свободное принятие рыночного решения. Изменение, например, государством ставки процента по своим долговым обязательствам добавляет к числу доступных вариантов выгодного размещения сбережений еще один - покупку или продажу государственных ценных бумаг.

Жесткое разграничение экономических и административных методов несостоятельно, так как порой и административные и экономические методы несут в себе черты того и другого. Прибегая, например, к прямому контролю над ценами, государство создает для производителей особый экономический режим, вынуждает их пересматривать производственные программы, искать новые источники финансирования инвестиций и т.д. Или влияние налогов и кредитных ставок как экономических мер скажется на экономическом поведении только после того, как будет принято административное решение об изменении тех и других.

В условиях развитой рыночной экономики государство для реализации отмеченных выше и других целей использует целый набор средств как экономического, так и неэкономического характера. К ним относятся следующие инструменты (термины "средство" и "инструмент" в экономической теории и практике равнозначны и далее используются как синонимы).

Административно-правовые средства

Эти средства нацелены на формирование основ экономического строя. Так, все страны с развитой рыночной экономикой обладают весьма многогранным и совершенным хозяйственным правом , которое последовательно претворяется в жизнь. Попытки обойти его, например, в сфере имущественных отношений или налогов, строго преследуются по закону. Правда, и в развитых странах экономические преступления широко распространены, но с ними государство ведет бескомпромиссную борьбу. Продукт теневой экономики в этих странах составляет от 4 до 13% ВВП. Это, конечно, немало, но существенно меньше, чем в других частях мира.

Ведущую роль в хозяйственном праве стран с развитой рыночной экономикой играют принимаемые парламентами законы, в деталях регулирующие даже мелкие вопросы хозяйственной жизни. В целом в законодательстве развитых стран особенно четко прописаны вопросы имущественных (владение, пользование, распоряжение, наследование, аренда, залог, банкротство и др.), рыночных (права и обязанности продавцов и покупателей, условия конкуренции, противодействие олигополиям и монополиям) и налоговых отношений.

Административные средства чрезвычайно многочисленны и разнообразны. Они применяются на уровне не столько центральных (федеральных) правительств, сколько штатов и земель (в федеративных государствах), провинций и регионов (в унитарных государствах), а также местных (муниципальных) органов.

К данной категории относятся, прежде всего, различного рода разрешения (в том числе в форме соответствующих лицензий ) и запреты. Весьма типичный пример - разрешения и запреты на новое промышленное строительство в определенных агломерациях вокруг крупных городов и районах по градостроительным, экологическим и другим соображениям.

Наконец, к административным средствам относятся различного рода стандарты и нормы, которые нередко находятся на стыке экономики, техники и экологии (например, максимально допустимые нормы содержания тех или иных вредных веществ в пищевых продуктах или выбросов вредных веществ в атмосферу и окружающую среду в целом).

Наряду с административно-правовыми в госрегулировании используются экономические средства: финансовые и денежно-кредитные, а также государственная собственность и внешнеэкономический инструментарий. Последние в отличие от первых воздействуют не на рамочные условия хозяйствования (экономический строй), а на протекание процесса воспроизводства в народном хозяйстве, на темпы и пропорции (отраслевые, региональные и др.) этого процесса.

Государственные финансы

Важнейшим средством госрегулирования выступают государственные финансы, т.е. средства, связанные с формированием и использованием госбюджета и централизованных ("полугосударственных") фондов социального страхования,, через которые перераспределяется от 1/3 до 1/2 ВВП развитых стран (подробнее см. гл. 27). Речь идет о пенсионном, медицинском страховании и страховании на случай утраты занятости.

После Второй мировой войны государственные финансы стали активно применяться для целенаправленного воздействия на темпы и пропорции экономического развития, для сглаживания циклических колебаний. Антициклическое налоговое регулирование включает в себя применение ряда средств: маневрирование ставками налогов на доходы и прибыль (для изменения величины инвестиций и потребительского спроса); введение (отмену) налоговых льгот и ускоренных амортизационных списаний; изменение правил и сроков выплаты налогов (например, установление предварительной выплаты налогов в фазе циклического подъема, чтобы ограничить спрос, или, напротив, откладывание сроков выплаты налогов в фазе кризиса, чтобы стимулировать спрос).

Средства расходных статей государственного бюджета используются для предоставления частному бизнесу субсидий, льготных займов и гарантий по частным кредитам с целью стимулирования предпринимательской деятельности и соответственно экономического роста. Эти средства служат также источником закупок промышленной и сельскохозяйственной продукции. Кроме того, они используются для проведения отраслевой и региональной структурной политики, содействия подготовке и переподготовке рабочей силы соответствующей квалификации и стимулирования научно-исследовательских и опытно-конструкторских работ (НИОКР).

Денежно-кредитный инструментарий

Вторым по значению средством госрегулирования является денежно-кредитный инструментарий (см. подробнее гл.23). Денежно-кредитная политика включает в себя следующие основные элементы:

а) маневрирование учетной ставкой центрального (государственного) эмиссионного банка (ЦБ), т.е. изменение процента, взимаемого ЦБ при приобретении коммерческих векселей у частных банков. Это влияет на общий уровень ссудного процента, ибо частные банки взимают процент, как правило, превышающий на 1 -1,5 процентных пункта учетную ставку ЦБ;

б) изменение нормы минимальных резервов, т.е. процентного отношения денежных фондов, которые коммерческие банки должны отвлекать от проводимых ими операций и хранить на своих беспроцентных счетах в ЦБ, к величине текущих и долгосрочных вкладов в этих банках;

в) операции на так называемом открытом рынке, т.е. акты купли-продажи государственных ценных бумаг (казначейских векселей, облигаций и др.), совершаемые между ЦБ и частными банками.

При помощи денежно-кредитного инструментария государство в лице ЦБ влияет на объем денежной и кредитной массы, величину ссудного процента и тем самым - на темпы и пропорции воспроизводства капитала.

Во всех западных странах центральные банки, хотя их уставные капиталы целиком или большей частью принадлежат государству, не находятся в прямом подчинении правительствам или парламентам и выступают как относительно независимые агенты, отвечающие за твердость и стабильность национальных валют.

Государственная собственность

Государственная собственность также используется для воздействия на темпы и пропорции экономического развития.

В марксистской, прежде всего советской, литературе госсобственность объединялась понятием "государственный сектор", который создавал иллюзию существования находящегося в руках государства и управляемого им из единого центра интегрированного хозяйственного комплекса, играющего если не определяющую, то "содетерминирующую" роль в национальной экономике капиталистических стран. Причем этот сектор нередко рассматривался как некая альтернатива частному бизнесу в духе представлений о "предпосылках социализма" в рамках "государственно-монополистического капитализма".

В действительности такой сектор, построенный на чисто капиталистической основе как временная подпорка частному капиталу, в 50-е гг. существовал лишь во Франции, Австрии, Великобритании и Италии. В других же странах государственная собственность всегда была более или менее разрозненной, формировала в национальном хозяйстве множество анклавов, но никак не единый сектор. Эти анклавы находились в разных отраслях и регионах, не имея между собой четкой системы связей.

И в настоящее время ни в одной из развитых стран нет интегрированного государственного сектора. Предприятия с государственным участием подчиняются общим правилам рыночной экономики.

Внешнеэкономический инструментарий

Данный инструментарий воздействует на различные стороны внешнеэкономических отношений стран - торговлю, миграцию капиталов и рабочей силы, валютно-расчетные отношения. К нему относятся таможенные пошлины и количественные ограничения импорта (квоты на ввоз определенных товаров); субсидии и налоговые льготы отечественным экспортерам; налоговые и другие льготы иностранным инвесторам; квоты на привлечение рабочей силы из-за рубежа; покупки или продажи национальных валют центральными банками на валютных биржах для стабилизации обменных курсов соответствующих денежных единиц.

Формы государственного регулирования экономики

В реальной действительности все функции переплетены между собой и в комплексе воздействуют на экономическую ситуацию. Например, антимонопольная деятельность предполагает наличие соответствующего законодательства, а ее результаты будут сказываться на размещении ресурсов и на распределении доходов. Выделим главные формы вмешательства государства в экономику. Прежде всего, важно различать две основные формы: прямое вмешательство через расширение государственной собственности на материальные ресурсы, законотворчество и управление производственными предприятиями и косвенное вмешательство с помощью различных мер экономической политики.

Прямое вмешательство государства - это и принятие законодательных актов, призванных упорядочить и развивать отношения между всеми элементами рыночной системы. Примеры государственного регулирования экономики путем издания законодательных актов необычайно разнообразно.

В зависимости от цели вмешательства меры экономической политики могут быть направлены на:

- стимулирование капиталовложений и восстановление (если это возможно) равновесия между сбережениями и инвестициями;

- обеспечение полной занятости;

- стимулирование экспорта и импорта товаров, капиталов и рабочей силы;

- воздействие на общий уровень цен в целях его стабилизации и цены на некоторые специфические товары;

- поддержку устойчивого экономического роста;

- перераспределение доходов

и некоторые другие цели.

Для проведения этих разнообразных мер государство прибегает главным образом к фискальной и кредитно-денежной политике. Фискальная политика - это бюджетная политика. Ее можно определить как политику, проводимую путем манипулирования государственными доходами (прежде всего налогами) и расходами. Кредитно-денежная политика - это политика, проводимая путем регулирования денежной массы в обращении и совершенствовании кредитной сферы. Оба эти направления государственной политики тесно связаны друг с другом. Однако эта связь в рыночной и централизованной экономике существенно различается. Страны с рыночной экономикой, начавшей формироваться 2-3 столетия назад, постоянно ищут оптимальное сочетание государственного регулирования и функционирования естественно сложившегося рыночного механизма. Государственное регулирование призвано координировать экономические процессы и увязывать частные и общественные интересы. Оно осуществляется в законодательной, налоговой, кредитной и субвенционной формах. Законодательная форма регулирования регламентирует деятельность предпринимателей. Примером могут служить антимонопольные законы. Налоговая и кредитная формы регулирования предусматривают использование налогов и кредитов для воздействия на национальный объем производства. Изменяя налоговые ставки и льготы, правительство воздействует на сужение или расширение производства. При изменении условий кредитования государство влияет на уменьшение или увеличение объема производства. Субвенционная форма регулирования предполагает предоставление государственных субсидий или налоговых льгот отдельным отраслям либо предприятиям. К их числу обычно относят отрасли, формирующие общие условия для формирования общественного капитала (инфраструктуры). На основе субсидий может оказываться поддержка и в сфере науки, образования, подготовки кадров, и в решении социальных программ. Существуют также и специальные, или целевые субсидии, которые предусматривают расходование средств бюджета по строго определенным программам. Доля субвенций в ВНП развитых стран составляет 5-10 процентов. Выделяя субсидии, снижая налоговые ставки, государство тем самым изменяет распределение ресурсов, и субсидируемые отрасли получают возможность возмещать издержки, которые невозможно покрыть по рыночным ценам.

Государственный контроль в сфере финансово-экономической деятельности хозяйствующих субъектов.

Государственный контроль, осуществляемый исполнительной властью, является одной из форм реализации функций органов исполнительной власти. Говоря о соотношении понятий «государственный контроль» и «государственный надзор», мы придерживаемся высказанного в литературе мнение о том, что государственный надзор есть особый вид государственного контроля. Вот что пишет по этому поводу Д. Н. Бахрах: «Надзор - это ограниченный, суженный контроль». Далее авторитетный ученый отмечает, что в России существует три типа надзора: а) судебный; б) прокурорский; в) административный. Последний - самый большой по объему и разнообразию. Его осуществляют сотни тысяч государственных служащих, он значительно отличается от судебного и от прокурорского надзора. В итоге Д. Н. Бахрах формулирует следующее определение административного надзора: «Административный надзор - надве-домственный, специализированный, систематический контроль государственной администрации за соблюдением гражданами и организациями правовых и технико-правовых норм». Аналогичное мнение было высказано А. П. Алехиным и Ю. М. Козловым, которые считают, что административный надзор является разновидностью государственного контроля, суть которого состоит в наблюдении за исполнением всеми лицами (в том числе должностными) действующих в сфере управления правил (норм).

Административный надзор обладает своими особенностями. Во-первых, субъектами надзорной деятельности являются структурные подразделения государственной администрации, субъекты исполнительной власти. Во-вторых, основная цель административного надзора - обеспечение безопасности граждан, организаций и общества. В-третьих, административный надзор всегда специализирован, направлен на соблюдение специальных правил, а не на соблюдение законности в целом. В-четвертых, административный надзор за конкретными объектами производится систематически. В-пятых, административный надзор осуществляется, как правило, субъектами функциональной власти, наделенными надве-домственными полномочиями. В-шестых, административный надзор связан с широким применением мер административного принуждения. Таким образом, государственный контроль (надзор) в сфере предпринимательства есть система проверки и наблюдения за соблюдением субъектами предпринимательской деятельности и органами государственной власти требований нормативных правовых актов при осуществлении предпринимательской деятельности, а также при ее управлении. В действующем законодательстве отсутствует общее (универсальное) определение понятия государственного контроля и надзора. Существуют различные виды контроля и надзора в зависимости от сферы применения. К ним относятся, в частности: а) банковский надзор; б) бюджетный контроль; в) валютный контроль; г) государственный метрологический контроль (надзор); д) государственный строительный надзор; е) контроль безопасности при использовании атомной энергии; ж) контроль объектов, признаваемых опасными, а также осо бо важных и режимных объектов; з) налоговый контроль; и) санитарно-карантинный, карантинный фитосанитарный и ветеринарный контроль; к) страховой надзор; л) таможенный контроль; м) транспортный контроль; н) финансовый контроль. Как видно, даже этот далеко неполный перечень видов контроля и надзора представляет собой огромный нормативный массив для исследования и анализа. Это позволяет ограничиться лишь общими положениями о контроле (надзоре) и рассмотреть некоторые виды государственного контроля в сфере предпринимательской деятельности. В зависимости от стадии контроля и цели проверки выделяют предварительный, текущий и последующий контроль. Предварительный контроль преследует цель предупреждения и профилактики соблюдения параметров предпринимательской деятельности. Текущий контроль имеет цель оценки реально осуществляемой предпринимательской деятельности. Последующий контроль предполагает проверку исполнения тех или иных решений государственных органов в сфере предпринимательства. С учетом того, кем осуществляется государственный контроль, а также характера полномочий контролирующих органов можно выделить контроль: Президента РФ; органов законодательной (представительной) власти; органов исполнительной власти; органов судебной власти (включая конституционный контроль); прокурорский (надзор); ведомственный (надзор).

Принимая во внимание объем контролируемой деятельности, выделяют общий и специальный контроль. Большинство видов осуществляемого контроля носит специальный характер (например, бюджетный, валютный, налоговый, страховой, финансовый и др.). К общему можно отнести судебный контроль и прокурорский надзор. Существуют и другие виды контроля (надзора). В литературе называют непосредственный (прямой) контроль за предпринимательской деятельностью и опосредованный контроль. Так, непосредственным контролем за предпринимательской деятельностью является банковский, валютный контроль, государственный строительный надзор и др. К опосредованному контролю можно отнести, например, контроль, осуществляемый органами законодательной и исполнительной власти. Учитывая тенденцию к усилению контроля за предпринимательской деятельностью, государство принимает меры по защите прав и интересов субъектов предпринимательской деятельности от злоупотреблений со стороны контролирующих органов. В этом плане показательным является Федеральный закон от 8 августа 2001 г. № 134 «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора) (в ред. от 30 декабря 2006 г. № 266-ФЗ)'. Сфера действия названного Закона весьма ограниченна. В силу с п. 1 ст. 1 данный Закон регулирует отношения в области защиты прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора) федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, подведомственными им государственными учреждениями, уполномоченными на проведение государственного контроля (надзора) в соответствии с законодательством Российской Федерации. Закон № 134 не применяется: к мероприятиям по контролю, при проведении которых не требуется взаимодействие органов государственного контроля (надзора) с юридическими лицами и индивидуальными предпринимателями и на них не возлагаются обязанности по предоставлению информации и исполнению требований органов государственного контроля (надзора); к мероприятиям по контролю, проводимым в отношении юридических лиц и индивидуальных предпринимателей по их инициативе; к отношениям, связанным с проведением бюджетного, валютного налогового контроля, а также иных видов специального контроля (надзора). Действие Закона о защите прав юридических лиц ограничено также в контексте определения понятия «государственный контроль (надзор)». В целях Закона государственный контроль (над-

зор) представляет собой проведение проверки выполнения юридическим лицом или индивидуальным предпринимателем при осуществлении их деятельности обязательных требований к товарам (работам, услугам), установленных федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами (ст. 2 Закона № 134). Коротко остановимся на характеристике отдельных положений Закона. Начнем с того, что в Законе от 8 августа 2001 г. №134 (ст. 3) сформулированы основные принципы защиты прав юридических лиц и индивидуальных предпринимателей. Среди них можно назвать принципы: презумпция добросовестности юридического лица или индивидуального предпринимателя; открытость и доступность для юридических лиц и индивидуальных предпринимателей нормативных правовых актов, устанавливающих обязательные требования, выполнение которых проверяется при проведении государственного контроля (надзора); соответствие предмета проводимого мероприятия по контролю компетенции органа государственного контроля (надзора); периодичность и оперативность проведения мероприятия по контролю, предусматривающего полное и максимально быстрое проведение его в течение установленного срока; ответственность органов государственного контроля (надзора) и их должностных лиц при проведении государственного контроля (надзора) за нарушение законодательства Российской Федерации; недопустимость взимания органами государственного контроля (надзора) платы с юридических лиц и индивидуальных предпринимателей за проведение мероприятий по контролю, за исключением случаев возмещения расходов органов государственного контроля (надзора) на осуществление исследований (испытаний) и экспертиз, в результате которых выявлены нарушения обязательных требований; недопустимость непосредственного получения органами государственного контроля (надзора) отчислений от сумм, взысканных с юридических лиц и (или) индивидуальных предпринимателей в результате проведения мероприятий по контролю. Заслуживает внимания гл. 2 Закона «Требования к организации и проведению мероприятий по контролю». В частности, отметим ряд принципиальных требований:

а) мероприятие по контролю может проводиться только тем должностным лицом (лицами), которое указано в распоряжении (приказе) о проведении мероприятия по контролю;

б) продолжительность мероприятия по контролю не должна превышать одного месяца (в исключительных случаях этот срок может быть продлен, но не более чем на один месяц);

в) в отношении одного юридического лица или индивидуального предпринимателя каждым органом государственного контроля (надзора) плановое мероприятие по контролю может быть проведено не более чем один раз в два года. В отношении субъекта малого предпринимательства плановое мероприятие по контролю проводится не ранее чем через три года с момента его государственной регистрации.

В целях зашиты прав юридических лиц и индивидуальных предпринимателей Закон (ст. 8) устанавливает ограничения по проведению мероприятий по контролю (дополнительные гарантии). При проведении указанных мероприятий должностные лица органов государственного контроля (надзора) не вправе:

проверять выполнение обязательных требований, не относящихся к компетенции органа государственного контроля (надзора), от имени которого действуют должностные лица;

осуществлять плановые проверки в случае отсутствия должностных лиц, или работников проверяемых юридических лиц или индивидуальных предпринимателей либо их представителей;

требовать представления документов, информации, образцов (проб) продукции, если они не являются объектами мероприятий по контролю и не относятся к предмету проверки, а также изымать оригиналы документов, относящихся к предмету проверки;

требовать образцы (пробы) продукции для проведения их исследований (испытаний), экспертизы без оформления акта об отборе образцов (проб) продукции в установленной форме и в количестве, превышающем нормы, установленные государственными стандартами или иными нормативными документами;

распространять информацию, составляющую охраняемую законом тайну и полученную в результате проведения мероприятий по контролю, за исключением случаев, предусмотренных законодательством Российской Федерации;

превышать установленные сроки проведения мероприятий по контролю.

В Законе (гл. 3) подробно прописаны права юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора). В частности, они имеют право: непосредственно присутствовать при проведении мероприятий по контролю, давать объяснения по вопросам, относящимся к предмету проверки; получать информацию, предоставление которой предусмотрено настоящим Законом и иными нормативными правовыми актами; знакомиться с результатами мероприятий по контролю и указывать в актах о своем ознакомлении, согласии или несогласии с ними, а также с отдельными действиями должностных лиц органов государственного контроля (надзора);

обжаловать действия (бездействие) должностных лиц органов государственного контроля (надзора) в административном и (или) судебном порядке в соответствии с законодательством Российской Федерации. Законодательство о контроле (надзоре) состоит из большого числа нормативных правовых актов различной юридической силы, регулирующих разные виды контроля (надзора). Однако до сих пор отсутствует федеральный закон, закрепляющий основы государственного контроля (надзора) в сфере экономики и предпринимательства.