Регулирование международных кредитных отношений.

Международные кредитные отношения, как и валютные, служат объектом не только рыночного, но и государственного регулирования в стране. Степень вмешательства государства в международные кредитные отношения различна, но формы его в большинстве стран одинаковы. Государство является активным участником международных кредитных отношений, выступая в роли кредитора, донора, гаранта и заемщика. Используя часть национального дохода, аккумулированного через госбюджет, государство предоставляет правительственные или смешанные кредиты, субсидии, помощь другим странам. Прямое государственное кредитование на двухсторонней или многосторонней основе до 60-х годов было характерно для США. Ныне государственные кредиты в основном выдаются по линии помощи развивающимся странам.

Как свидетельствует мировой опыт, государство поощряет внешнеэкономическую деятельность предприятий с помощью субсидий, кредитов, налоговых, таможенных льгот, гарантий, субсидирования процентных ставок, т. е. бонификации (возмещения банкам за счет госбюджета разницы между рыночными и льготными процентными ставками по экспортным кредитам). Государственные гарантии по краткосрочным экспортным кредитам в виде акцептно-авальных операций превращают тратты экспортеров в первоклассное платежное средство.

Государство, освобождая экспортеров от уплаты косвенных и некоторых прямых налогов, способствует снижению цен вывозимых товаров, повышая их конкурентоспособность. В соответствии с международной практикой товары, пересекающие границу, могут освобождаться от косвенных налогов. Хотя ГАТТ, преобразованное в 1995 г. в ВТО, запрещает субсидирование экспорта, государство активно воздействует на размеры и условия экспортных кредитов, особенно средне- и долгосрочных. За счет госбюджета частным фирмам и банкам предоставляются льготные экспортные кредиты из низкого процента. В 70-х годах в ведущих странах разрыв между ставками по экспортным и иным кредитам достигал 1,5-2 пункта. Государство удлиняет срок кредитования экспортеров, облегчает и упрощает процедуру получения кредитов. Преференциальные условия экспортных кредитов сохранялись даже при кредитных и валютных ограничениях в стране.

Для поощрения экспансии монополий на внешних рынках созданы государственные или полугосударственные экспортно-импортные (внешнеторговые) банки, которые осуществляют кредитование и страхование внешнеэкономических операций, гарантируют экспортные кредиты частных банков. Цель создания этих специализированных банков - обеспечить доступ экспортерам к кредиту, который является важным средством конкуренции наряду с ценой, качеством и услугами, и тем самым стимулировать национальный экспорт. Экспортно-импортные банки призваны дополнять и поощрять деятельность частного капитала, не конкурируя с ним, совместно стимулировать экспорт.

Экспортно-импортный банк (ЭИБ) США создан в феврале 1934 г. для кредитования торговли с СССР. Однако стремление США использовать этот банк для давления на СССР, требования выплаты долгов царского и Временного правительств привели к прекращению его деятельности. На его базе в марте 1934 г. был учрежден второй ЭИБ для обслуживания торговли с Кубой, а в мае 1936 г. оба банка были объединены. До второй мировой войны ЭИБ не играл существенной роли. После войны его полномочия были расширены. В 1945 г. ему было предоставлено право совершать банковские операции: кредитные, гарантийные (кроме эмиссии ценных бумаг и инвестиций в капитал акционерных компаний) с целью стимулирования экспорта американских товаров и услуг. ЭИБ США является государственным банком. Совет директоров банка включает президента, первого вице-президента и трех директоров, назначаемых президентом США с согласия Сената. ЭИБ предоставляет покупателям американских товаров кредиты на более длительный срок, чем конкуренты США. ЭИБ выступает от имени американского правительства. Поэтому кредитные соглашения подписываются и гарантируются правительством страны-заемщика. Предоставление кредита обусловлено, как правило, обязательной закупкой товаров в США («связанные» кредиты). Установлен лимит акционерного капитала ЭИБ (1 млрд долл.) и заимствований у Министерства финансов под обязательства банка (не более 6 млрд долл. единовременно). В результате важных изменений, внесенных в 1987 г., ЭИБ США предлагает только одну программу предоставления кредитов (в основном иностранным импортерам) и одну программу гарантий по средне- и долгосрочным экспортным сделкам. Обе программы обеспечивают 85% кредитования экспортных сделок. ЭИБ предоставляет кредиты по минимальным ставкам, допускаемым ОЭСР. Другие программы включают: 1) гарантии по ссудам для приобретения оборотного капитала; 2) инжиниринг для финансовой поддержки НИОКР и подготовки технико-экономического обоснования дальнейшего развития национального экспорта, ЭИБ США осуществляет страховые операции совместно с Ассоциацией страхования иностранных кредитов (АСИК), созданной этим банком и страховыми компаниями в 1961 г. для страхования частных кредитов американских экспортеров. Аналогично ЭИБ США гарантирует погашение кредитов коммерческим банкам по среднесрочным сделкам экспортеров.

На долю ЭИБ приходится до 40% общей суммы кредитов правительства США иностранным государствам. ЭИБ предоставляет кредиты иностранным покупателям американских товаров и услуг через финансовые институты в разных странах. Основной регион деятельности ЭИБ - развивающиеся страны. Их доля в операциях банка возросла с 37% в 1945-1955 гг. до 90% в настоящее время.

С 70-х годов произошли изменения в структуре операций ЭИБ по линии переориентации их с кредитных на гарантийные и страховые, которые достигли 3/4 числа годовых сделок банка. Это обусловлено увеличением частных экспортных кредитов и возросшим риском в международных кредитных отношениях. Банковские гарантии ЭИБ покрывают до 90% кредитного риска, обеспечивая погашение кредитов коммерческих банков импортерами или их «домашними банками» (сроком от 181 дня до 5 лет). Комиссия за гарантии дифференцируется с учетом предполагаемого риска.

Аналогичные государственные экспортно-импортные банки и агентства экспортного страхования существуют в Австрии, Бельгии, Великобритании, Дании, Нидерландах, Канаде, Италии, Норвегии, Финляндии, ФРГ, Швейцарии, Швеции, Японии и в других странах. Французский банк для внешней торговли (создан в 1919 г.) предоставляет льготные долгосрочные кредиты, краткосрочные кредиты на рыночных условиях, гарантии по кредитам, получаемым экспортерами в коммерческих банках и по векселям. В Великобритании кредитование и финансирование внешней торговли осуществляются коммерческими банками при поддержке Департамента Гарантий Экспортных Кредитов (ДГЭК). Деятельность экспортно-импортных банков тесно связана с операциями институтов по страхованию экспортных кредитов и зарубежных инвестиций.

В России аналогичные функции выполняют Банк внешней торговли, Банк внешнеэкономической деятельности, специализирующийся на обслуживании внешнего долга, управлении активами бывшего СССР.

Одной из форм государственного регулирования кредита является регламентация основных показателей международной деятельности банков по линии: 1) ограничения круга их операций за рубежом; 2) нейтрализации последствий взаимного влияния внутренних и заграничных операций; 3) регулирования участия национальных банков в международных банковских консорциумах. Своеобразной формой регулирования являются «джентльменские соглашения» между государственным органом надзора и контроля и филиалами национальных банков за рубежом.

Формы межгосударственного регулирования международного кредита. Противоречие между уровнем интернационализации хозяйственной жизни и ограниченностью национальных форм регулирования привело к развитию межгосударственного регулирования международного кредита. Оно преследует следующие основные цели: 1) регулирование международного движения ссудного капитала для воздействия на платежный баланс, валютный курс, рынки ссудных капиталов; 2) совместные межгосударственные меры по преодолению кризисных явлений; 3) согласование кредитной политики по отношению к определенным заемщикам - в основном к развивающимся, а также странам Восточной Европы, России и других стран бывшего СССР.

Межгосударственное регулирование международного кредита осуществляется в различных формах:

координация условий экспортных кредитов и гарантий;

согласование размера помощи развивающимся странам;

регламентация деятельности международных и региональных валютно-кредитных и финансовых организаций;

рециклирование нефтедолларов и др.

Межгосударственное регулирование международного кредита имеет краткую историю, но роль его возрастает. Государство стремится встроить рыночные силы, конкуренцию в сфере международного кредита в механизм государственного регулирования, придать ему гибкость.

Попытки координации условий экспортных кредитов впервые были предприняты в 1934 г., когда был организован Международный союз страховщиков кредитов и инвестиций* со штаб-квартирой в Берне. Бернский союз, объединяющий страховые компании около 30 стран, предназначен для обмена информацией и составления рекомендаций относительно условий государственного страхования экспортных кредитов. Этот совещательный консультационный орган не выносит решений, обязательных для его членов. Бернский союз не является межправительственной организацией, так как входящие в него государственные учреждения официально не представляют свои правительства. Но, несмотря на «джентльменские соглашения» (1953 г.) членов Бернского союза не предоставлять гарантии по экспортным кредитам на срок свыше 5 лет, на практике крупные экспортеры добились государственных гарантий по кредитам на более длительные сроки.

* До 80-х годов он назывался «Международный союз страховщиков кредитов» (International Union of Credit Insurers).

С формированием ЕС регулирование международного кредита поднялось на межгосударственный уровень и осуществляется через региональные организации. Страны - члены ЕС заключили соглашение об условиях кредитования экспорта, минимальных процентных ставках и максимальных сроках кредитов.

С целью ограничения государственного стимулирования экспорта товаров в условиях обострения конкуренции на мировых рынках регламентация международного кредита осуществляется в рамках ОЭСР. В начале 60-х годов достигнута договоренность членов ОЭСР об унификации сроков и процентных ставок по кредитам, доли покупательского аванса в контрактах на поставки судов. В 70-х годах достигнуто соглашение о предварительных консультациях по кредитам сроком более 5 лет и организован обмен информацией между правительствами. С 70-х годов применяются межгосударственные меры по ограничению субсидирования экспорта как средства конкурентной борьбы. В июне 1976 г. в рамках ГАТТ заключено «джентльменское соглашение» о единых условиях экспортных кредитов, субсидируемых государством, между США, Японией, ФРГ, Францией, Италией, Канадой, Великобританией вначале сроком на год. Затем оно было продлено до апреля 1978 г. и далее на неопределенный срок и распространено почти на все страны - члены ОЭСР. Договоренность стран ОЭСР об условиях экспортных кредитов, пользующихся государственной поддержкой, называется консенсусом. Главные элементы консенсуса: единый размер авансового платежа - обычно 15% от суммы контракта; дифференцированные условия кредитов по трем условным группам стран (богатые, средние, бедные), определяемые исходя из ВВП на душу населения; максимальный срок погашения; минимальные процентные ставки. В консенсусе косвенно подтверждено право страны выходить за его рамки при условии предварительной информации участников соглашения (например, при снижении стоимости кредита).

С середины 70-х годов до 1982 г. активно практиковалось межгосударственное регулирование движения ссудного капитала путем рециклирования нефтедолларов из нефтедобывающих стран. Региональное рециклирование осуществляли страны - члены ОПЕК путем использования валютной выручки от экспорта нефти для развития национальной экономики, помощи другим развивающимся странам, прибыльных инвестиций в развитых странах. Развитые страны производили рециклирование нефтедолларов в своих интересах для: 1) покрытия дефицита платежных балансов; 2) перераспределения нефтедолларов через банки в пользу развивающихся стран - импортеров нефти в целях расширения национального экспорта в эти страны; 3) аккумуляции указанных средств в международных валютно-кредитных и финансовых организациях (для последующего их использования в собственных интересах). С этой целью были созданы специальные фонды, в частности нефтяной фонд МВФ.

Важной формой межгосударственного регулирования международного кредита являются международные совещания в верхах, на которых делаются попытки выработать совместные мероприятия по этим проблемам. На встречах на высшем уровне вопросы экспортных кредитов, передачи технологии, торговли зерном приобрели политическое значение в свете отношений Восток - Запад.

Своеобразной формой сотрудничества банков на многосторонней основе стали международные банковские клубы. Например, Форекс клаб объединяет 1600 банкиров, представляющих мировые финансовые центры, и ежегодно проводит совещания по актуальным проблемам международных валютно-кредитных и финансовых отношений.

Межгосударственное регулирование кредита испытывает влияние противоречивых тенденций - партнерство и разногласия - во взаимоотношениях трех основных мировых финансовых центров - США, Западной Европы, Японии. Каждый центр силы стремится перенести последствия нестабильности национальной экономики на своих партнеров.

Ведущие корпорации и банки активно используют государственное регулирование международного кредита, когда им это выгодно. Иначе они конфликтуют с ним и бесконтрольно осуществляют международные кредитно-финансовые операции.

50 Синдицированные кредиты на мировом финансовом рынке.

Синдицированное кредитование – это вид кредитования, когда одному заемщику предоставляют кредит несколько кредиторов. Синдицированное кредитование позволяет кредиторам (чаще всего это банки) производить аккумулирование ресурсов для обеспечения выдачи крупного займа и снижать риски вследствие их распределения между всеми участниками сделки. Заемщик получает возможность легче и быстрее привлечь средства, чем в случае поиска частных инвесторов. Кроме того заемщик освобождается от необходимости уплаты налогов и многих косвенных платежей; также снижаются затраты на аудиторов, юристов, экономистов, вследствие упрощения требований к отчетности.

В случае синдицированного кредита предполагается разделение на первичный и вторичный всего финансового рынка. На первичном рынке происходит формирование основной кредитной базы синдиката, оформляются инвесторы, определяются условия для выдачи кредита. Заемщик имеет право самостоятельно определиться с перечнем потенциальных кредиторов, а также исключить нежелательных для себя инвесторов. На вторичном рынке происходит передача мелким кредиторам части кредитов.

Выдача синдицированного кредита сопровождается подписанием обязательств, при нарушении которых кредиторы в праве потребовать досрочного погашения кредита и применения штрафных санкций к заемщику.

Можно отметить, что синдицированные кредиты – хороший инструмент проникновения крупных банков в регионы. Они дают возможность крупным заемщикам получить кредит на более выгодных условиях, с меньшими рисками.

Но, в то же время, синдицированный кредит на современном этапе развития экономики России сталкивается с рядом проблем:

- недостаточный уровень доверия между отечественными банками;

- отсутствие соответствующей, регулирующей отношения при синдицированном кредите законодательной базы;

- отсутствие в РФ квалифицированных специалистов в данной области.

В последнее время на финансовом рынке РФ, как и на международном финансовом рынке в целом, происходит возрастание потенциала синдицированного кредитования для заемщиков и кредиторов. С 2004 года по 2008 год среди простых кредитов доля объединенного кредитования возросла на 27 %. Сложившаяся в настоящее время экономическая ситуация, должна благоприятно повлиять на развитие синдицированного кредитования из-за возрастания численности крупных заемщиков и снижения численности предоставляющих большие кредиты банков.

Синдицированное кредитование — это не вид кредита, а форма организации предоставления кредита. Синдицированными могут быть экспортные кредиты, проектное финансирование, кредитные линии, лизинговые сделки, аккредитивы и т.д. Отличие синдицированного кредита от обычного в том, что в нем участвуют несколько кредиторов. С помощью синдицированного кредитования заемщики могут получать крупные кредиты, которые один банк предоставить не в состоянии вследствие высокого риска или превышения законодательных ограничений. Синдицирование позволяет снижать страновой риск и кредитный риск на одного заемщика.

Синдицированные кредиты делятся на:

обеспеченные;

необеспеченные.

Обеспеченным синдицированным кредитом считается кредит, обеспеченный приемлемым залогом или гарантией правительства. Синдикат кредиторов может принять гарантию крупной компании, имеющей высокий кредитный рейтинг, либо залог от третьего лица. При этом учитывается страновой риск гаранта, который может быть ниже странового риска заемщика. Размер обеспеченного синдицированного кредита не зависит от размера капитала и оборотов заемщика, так как риск определяется залогом и гарантиями.

Риски необеспеченного синдицированного кредита прямо зависят от финансовых показателей заемщика. Поэтому такие кредиты предоставляются только компаниям, соответствующим общепринятым требованиям надежности и имеющим высокий международный кредитный рейтинг. Общее условие любого синдицированною кредита — возврат средств равными долями каждому кредитору. Следовательно, каждый участник синдиката получит выданную сумму только при условии полного погашения всею кредита. Тем самым индивидуальный риск кредитора прямо связан с общим риском, а проблема кредитоспособности заемщика по совокупной задолженности становится особенно значительной. Существуют два способа синдицирования:

крупные банки, имевшие на балансе значительные кредиты крупным клиентам, в целях уменьшения кредитных рисков продавали часть кредитов на вторичном рынке. Эта форма синдицирования получила название «секьюритизация активов». Секьюрити- зируются в форме выпусков долгосрочных облигационных займов ипотечные ссуды банков и финансовых компаний, активы лизинговых компаний. Гарантией возвратности займов является обеспечение ипотечных ссуд и сданное в лизинг имущество. Именно такой вариант положил начало широкому распространению синдицирования. Эту форму принял фондовый рынок США в 80-е годы XX в., хотя идеи подобных операций родились в Европе;

заемщик выдает организатору кредита (arranger) поручение на привлечение денег от группы кредиторов. Если организатор сумел организовать синдикат, сделка состоится.

Этот второй способ, собственно, и является синдицированным кредитом. Нередко в роли организаторов синдицированного кредита выступают один или несколько банков-андеррайтеров. Они берут на себя обязательство профинансировать сделку целиком и вносят всю сумму кредита в расчете перепродать значительную часть кредита на вторичном рынке. Этот прием значительно ускоряет сделку: стандартный средний срок классического синдицирования в Европе в начале XXI в. — восемь недель.

Значительное сокращение сроков кредитования связано с тем, что синдицированные кредиты предоставляются за счет трех- и шестимесячных евродепозитов. Так как конъюнктура рынка евродепозитов часто изменяется, условия кредитования также необходимо постоянно пересматривать.

Для развивающихся стран сроки кредитования обычно составляют 6-12 месяцев. Это связано с тем, что банки-кредиторы сами не желают увеличивать риски по развивающимся странам и странам с переходной экономикой. В то же время и заемщики предпочитают из-за быстрой смены конъюнктуры внутреннего рынка не привлекать внешние займы на длительный срок, если средства не идут на финансирование долгосрочных проектов.

Для того чтобы заемщик получил синдицированный кредит, он должен удовлетворять определенным критериям:

наличие юридически обоснованного доступа к внешним рынкам. В рамках валютных ограничений на резидентов могут накладываться определенные ограничения на операции по привлечению внешних займов, и в таком случае потенциальный заемщик должен иметь специальное разрешение денежных властей;

наличие кредитной истории. Обычно на рынок еврокредитов выходят заемщики, нарабатывавшие кредитную историю на протяжении не менее трех-пяти лет. Кроме того, потенциальный заемщик должен иметь опыт взаимодействия с зарубежными институтами в виде корреспондентских отношений (для банков) или экспортно-импортных операций (для предприятий);

наличие аудиторского заключения по международным стандартам. Проведение международного аудита является не менее важным условием кредитования, чем наличие специального разрешения от денежных властей. Наиболее предпочтительными считаются аудиторы из первой десятки международных консультантов.

Важная особенность синдицированных кредитов — возможность их досрочного погашения заемщиком без штрафных санкций. Если синдицированный кредит использовался для слияния или поглощения, рейтинг, рыночная цена и кредитоспособность новой компании обычно становятся выше. Это позволяет погасить полученный ранее синдицированный кредит за счет выпуска облигаций на существенно лучших условиях, чем это было возможно до объединения компаний.

Вторичный рынок синдицированных кредитов достаточно объемный и ликвидный, хотя и уступает по этим параметрам рынку облигаций. Большинство кредитных соглашений в соответствии с общепринятыми нормами законодательства допускают передачу прав требования по кредиту третьей стороне по договору цессии. В синдицированных кредитах право кредитора на цессию оговаривается специально, с описанием се механизма и документации. На вторичном рынке обращается около 10% синдицированных кредитов.

Исполнение синдицированного кредита может осуществляться следующими двумя способами:

Организатор (Arranger) — это банк, который берет на себя весь процесс по организации синдицированного кредита. Задачи организатора включают подготовку информационного меморандума по заемщику, предложение другим банкам по участию в синдикации и переговоры с ними, подготовка и согласование договора. Организатор должен быть одним из крупнейших кредиторов.

1. Организатор кредита и члены синдиката перечисляют свою долю кредита в соответствии с программой непосредственно заемщику или приказу заемщика (рис. 8.4).

Рис. 8.4. Первый способ синдицирования

2. Перечисление валюты кредита заемщику или приказу заем- шика осуществляет организатор синдицированного займа (рис. 8.5).

Рис. 8.5. Второй способ синдицирования

В крупных сделках организатор может поручить нескольким крупнейшим кредиторам за дополнительное вознаграждение искать участников в закрепленной за каждым географической зоне. Их называют «объединенные организаторы» {Joint Arrangers, Co- arrangers). Иногда этот термин может обозначать и просто участников, вклад которых в общую сумму синдиката является наивысшим или следующим за ним. За объединенными организаторами по шкале вкладов следуют Lead Managers, Senior Managers, Managers, Co-Managers, а также просто участники - Participants. Эти наименования не выдерживаются строго, так как их главный смысл — различить кредиторов но уровню вклада в синдикат в рамках кредитного договора. Чем выше «ранг» (вклад) кредитора, тем выше его дополнительное вознаграждение «за участие» (Participation Fee). Это примерно 25-100 базисных пунктов от суммы кредита сверх общей для всех банков маржи.

Агент (Agent) представляет всех участников операции перед заемщиком по проведению платежей, уведомлению о наступлении тех или иных сроков, запросу дополнительной информации и т.п.

Функции платежного агента, агента по переводу средств, агента по листингу на бирже и т.п. обычно распределяются между различными юридическими лицами (нередко расположенными в разных странах), входящими в одну и ту же банковскую группу (Chase Manhatten, Citibank, Bank Austria, Bankers Trust, Merril Lynch, Solomon Brothers и т.д.). Обычно роли организатора и агента синдицированного кредита выполняются одной и той же компанией либо разными компаниями одной группы.

В собственно процессе организации синдицированного кредитования можно выделить три этапа:

выбор банка-организатора;

синдицирование;

подготовка и подписание документов.

Отдельно следует выделить формирование имиджа клиента. Заемщик должен производить на возможных кредиторов благоприятное впечатление: иметь хорошую кредитную историю и высокий кредитный рейтинг, пройти международный аудит, представить благоприятный годовой отчет, публикации. Для проведения этого процесса «финансового макияжа» (window dressing) обычно привлекают финансовых советников, которые способны профессионально подготовить необходимые бумаги, а также составить подробный информационный меморандум, значительно облегчающий первые контакты с кредиторами и последующую работу.

Выбор банка-организатора является наиболее важным фактором, поскольку правильный выбор определяет успех организации синдиката. Кроме того, на этом этапе согласовываются основные параметры сделки. При этом цена далеко не всегда является основным критерием выбора. Чем выше собственный рейтинг организатора, тем более солидные кредиторы войдут в синдикат. Важен опыт организатора в сфере синдицированного кредитования: даже очень крупные и известные банки не всегда специализируются в этой области или не имеют достаточно большого опыта работы. Важно и то, кто персонально будет работать с заемщиком и подбирать членов синдиката. Для промышленных и торговых компаний имеет значение опыт организатора в финансировании конкретной отрасли.

Предложения но синдицированным кредитам занимают обычно 3-4 страницы и называются предложениями (Term Sheet), условиями (Terms and Conditions) или краткими условиями (Summary Terms and Conditions). Они содержат ряд показателей и условий, включая сумму кредита, маржу и другие составляющие цены кредита, срок, условия продления и т.д. Подписание предложений означает окончательное согласие на все содержащиеся в них условия. Это не протокол о намерениях, а предварительный договор. После подписания условий никакие из вошедших в них условий пересмотру не подлежат. В последующей работе над договором согласовываются различные менее значимые статьи.

Основная задача при организации синдиката — набрать достаточное количество участников с тем, чтобы обеспечить заявленную исходную сумму или несколько превысить. Недобор до заявленной суммы подрывает репутацию и заемщика, и организатора. Синдицирование осуществляет организатор. Процесс синдицирования включает подготовку информационных материалов по сделке (меморандума), приглашения банкам — потенциальным участникам и презентацию заемщика с выездом в места концентрации кредиторов (Roadshow). Презентация проводится аналогично презентациям облигационных займов.

С момента подписания предложений начинается подготовка кредитного договора. Договор о синдицированном кредите — сложный документ объемом до 60-70 страниц. В его составление вовлечено достаточно много специалистов со стороны как заем- шика, так и организатора, и координация их деятельности — трудоемкая, но важная задача. Основные разделы договора о синдицированном кредите следующие:

толкование (Interpretation) — определение терминов, используемых в договоре;

кредит, ссуда (The Facility) - определение характера сделки и се структуры;

проценты (Interest) - определение составных частей и уровня процентов;

платежи, полное погашение и продление кредита (Repayment, Cancellation and Extention) - формальные, но очень важные определения, от которых может зависеть фактическая судьба кредита и заемщика;

изменения в обстоятельствах (Changes in Circumstances) - действия кредиторов и заемщика при изменении обстоятельств (изменения в налогообложении, валютном регулировании и т.п.);

заявления и гарантии (Representations and Warranties) — заверения заемщика в том, что предоставляемые им документы и информация правдивы, что он имеет право взять заем, имеет желание погашать его полностью и в установленные сроки и т.д.;

штрафы, проценты и возмещение (Default Interest and Indemnities) - определение штрафов и процентов, которые выплачивает заемщик при непогашении кредита в срок;

платежи (Payments) - описание способа погашения кредита и выплаты процентов по нему;

комиссии и расходы (Fees and Expenses) - описание расходов заемщика на вознаграждение кредиторам, формально не являющихся процентными, но фактически входящих в полную цену кредита;

цессии и трансферты (Assignment and Transfers). Любой кредитный договор в соответствии с общими принципами гражданского права допускает уступку прав требования по кредиту третьей стороне. Если уступка производится не члену синдиката — это цессия, если члену синдиката — это трансферт. Для снижения из- дсржск по уступке прав требования банки стремятся унифицировать документы по синдицированному кредитованию;

право и юрисдикция {Low and Jurisdiction). Договоры заключаются в соответствии с законодательством страны — организатора кредита и по соглашению сторон, чаще всего по английскому, немецкому или швейцарскому праву;

разное (Miscellaneous). В этом разделе отражаются прочие условия, не вошедшие в предыдущие разделы.

Кредитный договор вступает в действие с момента подписания. Средства поступают после передачи заемщиком независимым юристам надлежаще оформленных документов, перечисленных в приложении к договору — предшествующие выдаче денег условия (Conditions Precedent). В период с момента подписания кредитного договора до получения заключения независимых юристов, а следовательно, и средств, заемщик обязан платить комиссию (Commitment Fee), плату за хранение подготовленной валюты кредита из расчета 2 — 3% годовых. Умение вовремя приготовить бумаги — показатель тщательности работы персонала заемщика, его соответствия банковским стандартам.

Объемы международного синдицированного кредитования постоянно возрастают. Синдицированные кредиты используются преимущественно для слияний и поглощений. Если в первые годы использования такой формы международного финансирования максимальные размеры одного кредита редко превышали 100 млн долл., то в начале 2000-х годов организуются синдицированные кредиты объемом и 1,6, и 6,12 млрд долл. (Ситикорп, 2001 г.). Самый крупный синдицированный кредит в объеме 30 млрд евро был организован для слияния Mannesmann AG (Германия) и Vodafone Airtouch (Великобритания).

Синдицированные кредиты всегда были важным источником финансирования развивающихся стран. Они были в центре внимания в период мексиканского кризиса 1982 г., так как большую часть долга латиноамериканских стран в тот период составляли именно синдицированные кредиты. Первую крупную волну развития, связанную с кредитованием заемщиков из развивающихся стран, международный рынок синдицированных кредитов испытал в 70-х годах XX в. В последующее десятилетие доминировал уже рынок облигаций. В 90-х годах синдицированные кредиты вновь стали важным источником средств, во многом дополняя ценные бумаги.

В первой половине 90-х синдицированное кредитование было столь же значимым источником ресурсов, как и рынок ценных бумаг. Эмиссия облигаций развивающихся стран росла от пренебрежимо малой величины в начале 90-х годов до более чем 120 млрд долл. в 1997 г., перед последующим падением после Азиатского кризиса до 97 млрд долл. в 2000 г. Кредитные соглашения росли темпами, сравнимыми с темпом роста рынка облигаций. Подписанные кредитные соглашения развивающихся стран в 2001 г. превысили 71 млрд долл. (табл. 8.1).

Таблица 8.1. Источники международного финансирования развивающихся стран в 1992-2001 гг., млрд долл.

Источник |

Год |

|||||||||

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

|

Международные синдицированные кредиты |

26.5 |

26.2 |

46.6 |

76.6 |

89.3 |

140.1 |

75.8 |

56.7 |

95.7 |

71,1 |

Международные облигации |

20.6 |

47,1 |

38.1 |

36.9 |

103.3 |

120.9 |

77.3 |

76.6 |

81,6 |

105,6 |

Международные акции |

6.7 |

7.7 |

17.3 |

8.9 |

15.1 |

26.0 |

10.1 |

22.7 |

44,0 |

11,6 |

Как видно из статистических данных, синдицированное кредитование очень быстро сокращается в период кризисов в развивающихся странах (табл. 8.2), и для восстановления объемов требуется определенное время. Кредиторы рассматривают эту форму кредитования как наиболее рыночно ориентированную и базирующуюся на макроэкономических данных стран-должников.

Показателями платежеспособности, которыми оценивается тяжесть долга страны относительно ее доходов, являются отношение внешнего долга к ВВП и отношение затрат по обслуживанию внешнего долга к экспорту товаров и услуг. Чем выше эти соотношения, тем выше вероятность того, что страна может оказаться в тяжелом финансовом положении, вплоть до дефолта. Ухудшение платежеспособности развивающихся стран может снизить и цены вторичного рынка на их долги.

Таблица 8.2. Объявленные синдицированные кредиты по группам стран в 1982-2001 гг., млрд долл.

Группы стран |

Год |

||||||||||

1982 |

1985 |

1986 |

1988 |

1989 |

1992 |

1994 |

1996 |

1998 |

2000 |

2001 |

|

Развитые страны |

41.0 |

9.5 |

18.1 |

91.1 |

122.6 |

159.9 |

441.6 |

729.6 |

821.0 |

1332.2 |

12801 |

Развивающиеся страны |

45.8 |

9.3 |

10.4 |

10.5 |

26.2 |

26.5 |

46.6 |

89.3 |

75.8 |

95.7 |

71.1 |

Прочие, включая офшоры и международные организации |

1.4 |

0.2 |

1.1 |

0.2 |

0.2 |

7.8 |

13.7 |

20.3 |

8.5 |

37.8 |

37.7 |

Всего |

88.2 |

19.0 |

29.6 |

101.8 |

149.0 |

194.0 |

501.9 |

839.3 |

905.3 |

1465.4 |

13888 |

Относительно высокая доля краткосрочного внешнего долга в совокупной внешней задолженности указывает на то, что в стране может разразиться кризис ликвидности, если она не сможет погасить эти кредиты за счет новых займов. Особенно опасно, когда краткосрочный долг превышает валютные резервы страны. Надо отметить, что стоимость синдицированных кредитов возрастаете ростом отношения внешнего долга к ВВП, краткосрочного долга к обшей сумме внешней задолженности.

На объемы синдицированных кредитов и склонность кредиторов предоставлять их влияют несколько макроэкономических показателей. Так, высокие значения и рост таких показателей, как отношение инвестиций к ВВП и кредитов к ВВП, указывают на предстоящее улучшение общей экономической ситуации в стране и рост доверия к ней со стороны определенной части банков и инвесторов. Однако практика показывает, что рост показателя инвестиции/ВВП снижает платежеспособность страны, тогда как показатель кредиты/ВВП является показателем экономического и финансового развития.

Стоимость синдицированных кредитов для каждой страны разная и зависит от целого ряда макро- и микроэкономических показателей. К ним относятся следующие.

1. Макроэкономические независимые переменные.

а) индикаторы платежеспособности страны заемщика:

отношение внешнего долга к ВВП страны заемщика в среднем за год (на коней года);

отношение затрат по обслуживанию долга (уплата процентов и основной суммы долга) к объему экспорта товаров и услуг страны заемщика в среднем за год (на конец года);

является ли страна объектом оказания помощи со стороны МВФ — использование кредитов Фонда со счета общих ресурсов (General Resources Account - GRA);

б) индикаторы ликвидности страны заемщика:

отношение валютных резервов к ВВП страны заемщика в среднем за год (на конец года);

отношение краткосрочного долга к обшей сумме внешнего долга страны заемщика в среднем за год (на конец года);

в) экономический рост страны заемщика и его устойчивость:

отношение инвестиций к ВВП страны заемщика в среднем за год;

отношение банковских кредитов к ВВП страны заемщика в среднем за год;

среднегодовые темпы инфляции в стране заемщика;

г) внешняя торговля и доля страны заемщика в мировом ВВП:

среднегодовое отношение импорта к экспорту в стране заемщика;

рост дол и страны заемщика в мировой торговле;

д) относительная зависимость страны заемщика от международного рынка синдицированных кредитов:

среднегодовая доля страны заемщика в синдицированных заимствованиях на мировом рынке.

Микроэкономические независимые переменные.

а) структура синдиката:

модели с участием более чем двух банков, клуб кредиторов или двусторонние соглашения;

б) гарантии и обеспечение:

модели с обеспечением в форме ценных бумаг;

модель с безусловной гарантией третьей стороны;

модель с неявными гарантиями;

в) перевод долга и увеличение его размеров:

модель с ограничениями на перевод долга (с ограниченной обращаемостью);

модель с указанием на то, что первоначальная сумма долга может быть увеличена;

г) цели кредита и его отраслевая (секторальная) направленность.

51. Валютный рынок: понятия, особенности.

Валютный рынок в широком понимании - это сфера экономических отношений, которые проявляются в осуществлении операций по купле-продаже иностранной валюты и размещение временно свободных валютных средств, а также операций по инвестированию валютного капитала. На валютном рынке происходит согласование интересов продавцов и покупателей валютных средств. Валютный рынок наибольший в мире, который действует на международной основе. По данным Банка международных расчетов, который проводит мониторинг деятельности на валютном рынке, дневной объем операций на нем превышает 1,4 долл. США.

Валютный рынок осуществляет несколько функций, в том числе регулирования покупательной способности, хеджирование, клиринг и кредит.

Основные участники валютного рынка - это банки-дилеры и другие банки, экспортеры, импортеры, транснациональные компании, финансовые учреждения, инвесторы и правительственные агентства. Все они имеют разные нужды, в том числе относительно хеджирования открытых позиций на валютном рынке, инвестирование средств в разные районы мира и передача покупательной способности от одной страны к другой.

Наибольшие банки, которые осуществляют операции с иностранной валютой, работают в ведущих финансовых центрах (Лондон, Нью-Йорк, Токио, Франкфурт-на-Имуществе, Сингапур, Гонконг). В главнейших центрах, а именно в Лондоне и Нью-Йорке, эти банки имеют по 30-40 брокеров, которые действуют в разных секторах валютного рынка.

В начале рабочего дня, перед тем как местные финансовые центры начинают работать, брокеры общаются по телефону со своими партнерами со всего мира. Они обмениваются информацией и докладывают о тенденциях развития, достижение и события в сфере торговли в тех центрах, где она уже началась. Брокеры дополняют эту информацию техническим анализом, экономическими данными и информацией о политических условиях, чтобы лучше оценить ситуацию на рынке. Этот анализ разрешает брокерам лучше подготовиться к следующей рыночной деятельности.

Электронные коммуникации, телефонные линии и средства компьютерной поддержки обеспечивают связь между брокерами. Скоростные информационные системы жизненно необходимые для обеспечения работы брокеров в дилинговых помещениях банков - маркет-мейкеров. Рыночные цены очень чувствительные и могут срочно изменяться. Поэтому банки должны иметь возможность срочно связаться со своими рыночными партнерами, для того чтобы осуществлять торговлю как можно быстрее. Однако эта возможность связана с рисками, которых испытают действующие на рынке банки, если они имеют активы в иностранной валюте. Стоимость таких активов может резко изменяться. Итак, банки-дилеры должны иметь возможность осуществлять свои операции до того, как рыночные цены изменятся к значению, за который они несут убытки. Основные особенности современных валютных рынков:

унифицированная техника валютных операций;

непрерывность осуществления операций;

интернационализация валютных рынков;

широкое использование электронных средств связи;

нестабильность валют;

страхование валютных и кредитных рисков;

перегрузка спекулятивных и арбитражных операций над коммерческими.

Валютные рынки при этом остаются, с одной стороны, местом рыночной игры, а с другого - объектом повышенного внимания промышленно развитых стран и специализированных международных финансовых организаций.

Для того чтобы вообразить масштабы валютного рынка, довольно сказать, что годовой объем мировой торговли физическими товарами равняется обороту валютного рынка на протяжении нескольких дней. Другими словами, валютный рынок намного больше всех других рынков вместе взятых. Валютные рынки являются внебиржевыми, они круглые сутки функционируют во всех странах мира. Кроме этого, существует целый ряд производных валютных инструментов - деривативов, которыми торгуют на биржах.

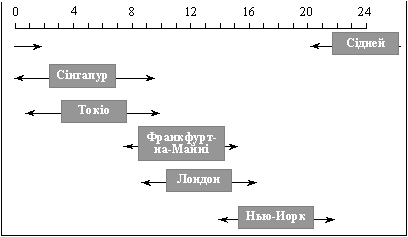

Наибольший в мире центр из торговли валютой - Лондон, за ним идут Нью-Йорк и Сингапур. В каждом из таких центров операции, как правило, происходят на протяжении рабочего дня. В результате торговля начинается сначала в Азии, во второй половине рабочего дня в восточном полушарии торговля приоткрывается в Лондоне, а в конце рабочего дня со столицы Великобритании она перемещается к Нью-Йорку.

На приведенной ниже схеме показано, каким образом можно 24-получить часовой торговый день, перемещаясь от одного финансового центра к другому (рис. 4.1). GMT (среднее время по Гринвичу)

Рис. 4.1. Финансовые центры

Краткосрочные изменения обменных курсов часто обусловленные тем, что участники рынка называют расположениями духа рынка. Это взгляды трейдеров на краткосрочные перспективы движения валюты. Расположения духа рынка по обыкновению определяют как «положительные» или «отрицательные». В первом случае валюта укреплятся, во втором - ослабляется. Трейдеры реагируют на новости о состоянии экономики конкретной страны. Нередко они предусматривают изменения или важные заявления правительства и начинают скупать или продавать валюту еще к наступлению реальных событий. Когда такие новости становятся общеизвестными, расположения духа рынка определяют направление движения курса валюты в момент обнародования новостей. Так, в случае положительного расположения духа рынка накануне объявления данных относительно валового внутреннего продукта курс валюты скорее за все будет расти, ожидая обнародование этих данных. Если же показатели ВВП окажутся низшими от рыночных ожиданий, курс валюты упадет даже тогда, когда ВВП свидетельствует об экономическом росте. Итак, новости влияют на рынок на фоне существующих расположений духа. Состояние валютных рынков определяется разными факторами, например экономическими условиями, спросом на отдельные валюты, новостями и, в конце концов, расположениями духа рынка. Часто краткосрочные изменения обменных курсов является следствием ожидания определенных экономических событий или результатом расположений духа рынка. В связи с этим дилеры заинтересованы в получении регулярно опубликованых экономических индикаторов, или показателей. К их обнародованию цена на рынке устанавливается на основе прогнозов. Когда показатели становятся общедоступными, рынок сопоставляет реальные цифры с ожидаемыми. Дилеры считают, что направление движения курса валюты можно предусмотреть на основании:

вида графиков (за последними тенденциями);

мыслей, высказываемых дилерами на рынке;

расположения духа рынка;

действий центрального банка;

результатов (прибыли или убытка) последних соглашений.

Дилеры опираются или на предусмотрение событий, или на реальные рыночные новости. К последним относят, например, данные относительно безработицы или сообщение о неожиданных событиях будто бы естественных катастроф или политических кризисов. Слухи также существенным образом влияют на рынок. Нередко рынок реагирует на них так, словно это факт, который происходил. Когда же слух подтверждается или опровергается, рынок приобретает равновесие. Валютные рынки являются внебиржевыми, где нет стандартных сумм и расчетных дней. Вместе с тем, хотя стандартных контрактов здесь и не существует, маркет-мейкеры при расчетах опираются на систему фиксированных дат, похожую на ту, что применяется на денежных рынках, и на типу рыночные суммы, на которые заключаются соглашения. Торговля на валютных рынках ведется преимущественно:

непосредственно между банками через такие торговые системы, как Reuters Dealing 2000-1;

через голосовых брокеров;

через электронные брокерские системы, например Reuters Dealing 2000-2.

Деньги перемещаются у страны с высочайшими реальными ставками дохода. Центральные банки для привлечения в страну капитала нередко повышают процентные ставки. Высшие ставки оказывают содействие привлечению капитала, который дает возможность надеяться на увеличение спроса на национальную валюту и, как следствие, на повышение обменного курса. Для получения высокого дохода участники рынка должны инвестировать капитал в страну и покупать ее национальную валюту. Когда центральный банк повышает процентные ставки, реальные ставки дохода в национальной экономике возрастают, что обуславливает привлечение в страну капитала. Наоборот, снижение процентных ставок служит причиной отлива капитала из страны. Приток или отлив капитала соответственно укрепляет или ослабляет валюту. Итак, изменяя процентные ставки с помощью операций на национальном денежном рынке, центральный банк может влиять на обменный курс.

52. Валютные операции: сущность и формы.

Валютные операции, обмен одной валюты на другую, предоставление услуг по минимизации валютных рисков являются важнейшей функцией коммерческих банков.

Покупка и продажа иностранных валют на национальные денежные единицы осуществляется на валютном рынке, который представлен главным образом коммерческими банками. Поэтому, когда говорят о валютном рынке, под ним понимают механизм, а не место проведения сделок (в отличие от фондовой или товарной бирж), что, впрочем, не исключает функционирования специальных валютных бирж. На Московской межбанковской валютной бирже (ММВБ) и других официально зарегистрированных валютных биржах России участники внешнеэкономической деятельности осуществляют официальную продажу экспортной выручки и покупают необходимую валюту для оплаты импортных сделок.

Открытие валютных счетов участникам ВЭД не является необходимым условием расчетно-платежных отношений во внешней торговле. В странах со свободной конверсией национальных денежных единиц достаточным условием для расчетов будет наличие счетов в национальной валюте. Крупные фирмы с большим объемом экспортно-импортных операций в разных валютах наряду со счетами в национальной валюте открывают дополнительно счета в иностранных валютах для минимизации курсовых потерь, связанных с обменом валют. В странах с валютными ограничениями открытие валютных счетов служит целям контроля за расчетами с зарубежными партнерами и является одним из элементов системы валютного регулирования.

Коммерческие банки — участники валютных рынков обслуживают все формы отношений, которые требуют обмена валют:

внешнюю торговлю, инвестиции, туризм, неторговые операции и т.д., и т.п. Технически это осуществляется при помощи купли-продажи телеграфных денежных переводов в разных валютах по особой цене — валютному курсу (подробнее см. гл. 30). Операции с векселями, чеками и другими платежными документами в иностранной валюте в настоящее время невелики, а покупка/продажа почтовых переводов (и то только авиа) используются крайне редко.

До 80-х гг. телеграфный перевод был преимущественным и самым быстрым способом перемещения средств. В настоящее время до 80% всех международных расчетов коммерческие банки проводят через систему СВИФТ.

Валютные операции можно разбить на следующие группы:

операции с иностранной валютой и ценными бумагами в иностранной валюте;

операции с драгоценными металлами, драгоценными камнями, жемчугом;

операции, связанные с расчетами в валюте РФ, между резидентами и нерезидентами.

Первую группу валютных операций Законом подразделяет на текущие операции и валютные операции, связанные с движением капитала (далее – капитальные операции). В отношении второй и третьей групп операций такое деление неприменимо, и Закон устанавливает специальные правила осуществления таких операций.

Квалификация валютной операции является важной задачей, так как неправильное отнесение операции к какой-либо группе влечет за собой применение санкций со стороны органов валютного контроля. Как свидетельствует судебно-арбитражная практика, большинство споров, связанных с применением валютного законодательства, возникает по поводу определения валютной операции как текущей или капитальной и сводится к применению ответственности к лицу за совершение капитальной операции без соответствующего разрешения Банка России.

Текущие операции

Закон приводит закрытый (исчерпывающий) перечень текущих операций:

а) переводы в Российскую Федерацию и из Российской Федерации иностранной валюты для осуществления расчетов без отсрочки платежа по экспорту и импорту товаров (работ, услуг, результатов интеллектуальной деятельности), а также для осуществления расчетов, связанных с кредитованием экспортно-импортных операций на срок не более 90 дней;

б) получение и предоставление финансовых кредитов на срок не более 180 дней;

в) переводы в Российскую Федерацию и из Российской Федерации процентов, дивидендов и иных доходов по вкладам, инвестициям, кредитам и прочим операциям, связанным с движением капитала;

г) переводы неторгового характера в Российскую Федерацию и из Российской Федерации, включая переводы сумм заработной платы, пенсии, алиментов, наследства, а также другие аналогичные операции.

Остановимся подробнее на каждом виде текущих операций.

Операции по экспорту или импорту с оплатой до 90 дней. Условием отнесения платежей по внешнеторговой деятельности к текущим валютным операциям является отсутствие условий об отсрочке платежа по экспорту и импорту товаров (работ, услуг, результатов интеллектуальной деятельности) на срок, превышающий 90 дней (До 30 декабря 1998 г. данный срок составлял 180 дней).

Кредитные операции со сроком до 180 дней. Закон относит к текущим операциям получение и предоставление финансовых кредитов на срок не более 180 дней. Данное определение было введено в 1992 г. и с тех пор не претерпевало изменений. Однако отсутствие в Законе определения “финансовый кредит” длительное время усложняло применение данного положения.

Глава 42 части второй ГК РФ, введенной в действие с 1 марта 1996 г., проводит четкую границу между договором займа и кредитным договором. В связи с этим возникла неясность в классификации операций по привлечению (предоставлению) кредитов от резидентов и нерезидентов.

Эта проблема была разрешена в «Обобщении практики применения нормативных актов Банка России по вопросам валютного регулирования "Иные вопросы по применению валютного законодательства", опубликованном 10 августа 2000 г. Банк России разъяснил, что:

«Поскольку финансовые кредиты и займы по своей сущности имеют единую экономическую природу, резиденты (юридические и физические лица) вправе без ограничений предоставлять займы в иностранной валюте резидентам и нерезидентам (юридическим и физическим лицам) на срок не более 180 дней, а также получать займы от резидентов и нерезидентов (юридических и физических лиц) в иностранной валюте на срок не более 180 дней. При этом расчеты должны осуществляться в безналичном порядке.»

Таким образом, для целей валютного законодательства понятие «финансовый кредит» включает как кредиты, так и займы.

При получении кредита расчет указанного срока ведется с даты зачисления средств в иностранной валюте на валютный счет до даты списания средств, направляемых в виде возврата кредита (займа). Аналогично рассчитывается срок при предоставлении кредита (займа).

Получение дохода по инвестициям. Закон относит к текущим операциям переводы в Российскую Федерацию и из Российской Федерации процентов, дивидендов и иных доходов по вкладам, инвестициям, кредитам и прочим операциям, связанным с движением капитала.

Следует отметить, что условием отнесения переводов в РФ и из РФ денежных средств в качестве процентов, дивидендов и иных доходов по вкладам, инвестициям, кредитам и прочим капитальным операциям к текущим операциям, является факт ранее осуществленной капитальной операции. В противном случае валютная операция по переводу процентов, дивидендов и иных доходов по инвестициям должна квалифицироваться как капитальная операция.

Неторговые операции. Закон относит к текущим операциям переводы неторгового характера в Российскую Федерацию и из нее, включая переводы сумм заработной платы, пенсий, алиментов, наследства, а также другие аналогичные операции.

Понятие “переводы неторгового характера” определено с помощью перечисления возможных случаев: переводы сумм заработной платы, алиментов, наследства, при этом Закон оставляет данный перечень открытым. В связи с этим возникают вопросы о критерии отнесения тех или иных операций к разряду неторговых.

Банк России высказал свою позицию по данному вопросу в разъяснении, Департамента валютного регулирования и валютного контроля Банка России, опубликованном 19 августа 1997 г. в «Вестнике Банка России»001:

«Исчерпывающего перечня неторговых операций действующим законодательством не установлено. К неторговым операциям относятся валютные операции, которые указаны в подпункте "г" пункта 9 статьи 1 Закона Российской Федерации "О валютном регулировании и валютном контроле". Кроме того, перечни неторговых операций содержатся в межправительственных соглашениях о неторговых платежах, заключенных Российской Федерации с рядом иностранных государств».

Необходимо также отметить, что некоторые виды валютных операций неторгового характера, осуществляемые без разрешения Банка России, выделены Банком России в Положении No 39:

оплата вступительных и членских взносов в пользу международных (правительственных и неправительственных) организаций;

оплата участия в международных симпозиумах, конференциях, других международных встречах, а также международных выставках, ярмарках, спортивных соревнованиях, иных культурных мероприятиях, проводимых на территории иностранных государств;

зачисление резидентами, не являющимися коммерческими организациями, в безналичном порядке на их валютные счета, открытые в уполномоченных банках, иностранной валюты, поступившей от нерезидентов в качестве добровольных и безвозмездных пожертвований; переводы резидентами из РФ иностранной валюты в пользу нерезидентов в оплату за обучение и лечение физических лиц;

переводы резидентами из РФ пенсий, алиментов, государственных пособий, доплат и компенсаций, сумм, выплачиваемых на основании приговоров, решений и определений судебных и других правомочных органов, наследственных сумм и сумм, полученных от реализации наследственного имущества, а также платежей по возмещению расходов судебных, арбитражных, нотариальных и иных административных органов (в том числе оплата налогов, сборов, пошлин и иных обязательных платежей за выполнение указанными органами своих функций) в соответствии с законодательством иностранных государств и др.