27. Метод цепных подстановок. Область применения.

В ряде случаев требуется сравнить данные не за два, а за три и более периодов. В таких случаях необходимо выбрать базу сравнения. В зависимости от базы сравнения различают индексы базисные и цепные. Под базисными индексами понимают такие индексы, которые имеют один и тот же период времени, взятый за основу расчетов. Если же при расчете индекса база для расчетов будет меняться и в качестве такой базы берут период, предшествующий вычислению индекса, тогда этот индекс получит название цепного. И цепные и базисные индексы могут быть с переменными или постоянными весами. Индексы с переменными весами вычисляются по весам индексируемых периодов. Индексы с постоянными весами вычисляются по весам одного какого-то периода. Берем три года 1977-79.

1.Отделим базисные индексы физического объема продукции с постоянными весами:

I 1979/1977 = Σq2p0 / Σq0p0. I 1978/1977= Σq1p0 / Σ q0p0.

2.Определим цепные индексы физического объема продукции с постоянными весами:

I 1979/1978 = Σq2p0 / Σq1p0. I 1978/1977= Σq1p0 / Σq0p0.

3.Определим цепные индексы цен с переменными весами.

I 1978/1977 = Σq1p1 / Σq1p0. I 1979/1978 = Σq2p2 / Σq3p1.

Базисные и цепные индексы взаимосвязаны:

-Произведение цепных индексов дает базисный индекс последнего периода. I 1979/1977 =I 1978/1977 * I 1979/1978. Эта связь характерна только для индексов с постоянными весами. -Отношение последующего базисного индекса к предшествующему равно цепному индексу последующего периода. I 1979/1977 / I 1978/1977 = I 1979/1978. Область применения:

Для анализа динамики производительности труда может применяться разновидность индексного метода - метод цепных подстановок. Этот метод используют для факторного анализа производительности труда. Сущность его состоит в том, что производительность труда выражают в виде произведения факторов, влияющих на нее, и находят влияние каждого фактора на изменение производительности труда.

28. Понятия промышленной продукции.

Промышленная продукция - это материальные ценности, создаваемые трудом в сфере промышленно-производственной деятельности.

К продукции промышленного предприятия относится только результат его промышленно-производственной и хозяйственной деятельности, материальные ценности, приобретенные со стороны как-то: сырье, топливо и т.п. - к которым не был приложен труд работников данного предприятия, но которые могут быть им реализованы, не являются продукцией этого предприятия. Различают готовую продукцию, полуфабрикаты и незавершенное производство.

К готовой продукции относятся такие изделия, производство которых на данном промышленном предприятии полностью закончено. Эти изделия должны соответствовать установленным для них стандартам или утвержденным техническим условиям и быть укомплектованными необходимыми частями, инструментами и т.п. Моментом готовности изделия считается приемка изделия отделом технического контроля (ОТК), который проверяет соответствие качества продукта требованиям ГОСТа (государственного стандарта). После сдачи изделия на склад, предприятие учитывает данную продукцию как готовую к передаче заказчикам.

Полуфабрикатами являются такие продукты, которые в пределах данного предприятия должны подвергаться дальнейшей обработке. Но если полуфабрикаты отпускаются на сторону, т.е. реализуются другим предприятиям, то такое изделие относится к категории готовой продукции. Примером полуфабрикатов может служить чугун, выработанный на металлургическом комбинате, когда этот чугун должен подвергнуться обработке для получения стали, а сталь является тоже полуфабрикатом, поскольку она должна быть предварительным материалом для получения проката. Но если чугун или сталь реализуются другими предприятиями, то такой продукт является готовым изделием или продукцией данного предприятия.

Незавершенное производство представляет собой также продукты, которые еще не закончены в соответствии с требованиями технологического процесса. Чугун или сталь предназначенные для производства проката на данном металлургическом комбинате является "незавершенкой" в рамках данного предприятия. брак не продукция, даже если реализован. Производств.услуги – это рез-т деят-ти. Кот.сводится не к созданию новых мат.ценностей, а к воостановлению утраченной потребит.стоимости, созданной на другом предприятии.К ним относятся: кап.ремонт, текущий ремонт, модерн.оборудования, транспортных ср-в, мех-змов, приборов. Как правило, работы пром.хар-ра учитываются в стоимостном выражении.

29. Стоимостные показатели промышленной продукции.

Стоимостные (ценностные) показатели являются более приемлемыми в качестве обобщающих показателей величины, объема произведенной продукции на данном предприятии или отрасли в целом, а также и по всему народному хозяйству.

Умножая количество произведенных продуктов на их цены и суммируя полученные произведения, получают обобщающий показатель количества произведенной продукции в ценностном выражении. С помощью данного показателя учитываются также объемы произведенных полуфабрикатов, незавершенного производства и другие виды выполненной работы промышленными предприятиями. Оценка в стоимостных показателях работы промышленных предприятий предполагает фиксирование результатов деятельности производственных структур на определенную дату или в рамках определенного отрезка времени.

При выборе оценочного показателя в стоимостном выражении необходимо также пользоваться одними и теми же разновидностями цен, и именно, ценами оптовыми, розничными, ценами предприятий или ценами промышленности данной отрасли. Однако и в этом смысле цены должны характеризоваться одними и теми же принципами их формирования.

Учет продукции в натуральном, условно-натуральном и стоимостном выражении.

Учет продукции может осуществляться следующими методами:

В натуральных единицах измерения (метры, тонны и тд)

В условно натуральных единицах измерения (когда объем-масса измеряется исходя из потребительских свойств объекта)

В трудовых единицах (человеко-часы).

В стоимостном выражении.

Основным методом учета продукции является учет отдельных ее вводов в натуральных единицах. На предприятии учет натуральных единицах необходим для характеристики плана выпуска продукции и выполнения договорных поставок на государственном уровне для разработки баланса производства и потребления продукции. Для каждого предприятия установлена отчетная номенклатура, т.е. перечень видов продукции по которым в отчете должен быть показан выпуск в натуральных единицах. Для каждого вида продукции установлена своя единица измерения. Так продукцией в бурении является проходка(м). В добыче – нефть (т), газ (метр в кубе) и тд. Разновидностью натуральных единиц измерения является учет продукции в условно-натуральном выражении. Сущность метода состоит в том. Что количество всех видов продукции через коэффициент соотношения (плотности, калорийности) переводят в один эталон.

Учет продукции в стоимостном выражении.

Для учета продукции в стоимостном выражении применяются разные стоимостные показатели продукции, т.к. у каждого из них есть своя цель при учете общего объема продукции и поэтому имеют разное экономическое назначение и содержание. К ним относится:

Валовый оборот. Сумма стоимости всех видов продукции, работ, услуг промышленного характера, произведенных и выполненных во всех цехах и производственных участках предприятия, при этом каждый цех рассматривается как самостоятельная едеиница. В результате этого валовый оборот дает неточную оценку результатов работы предприятия, т.к. в его составе дважды учитывается стоимость внутризаводского оборота (той продукции которая учтена и произведена и второй, где повторно произведена и переработана). по сотаву валовый оборот представляет собой сумму: 1. Стоимость всех видов готовой продукции, произведенных основными цехами как из своего сырья, так и сырья заказчика. Если предприятие частично производит продукцию из давадчесткого сырья (из сырья заказчика), то в составе валового оборота такая продукция учитывается по полной стоимости, т.е. с учетом стоимости давадческого сырья и стоимости его переработки. 2. Стоимости полуфабрикатов собственного производства и изделий вспомогательных цехов. 3. Стоимость работ и услуг и работ промышленного характера выполненных всеми подразделениями предприятия. 4. Стоимость реализованных отходов производства. В настоящее время валовоый оборот (ВО) не рссчитывается и не включается в формы статотчетности 1-П, т.к. включает повторный счет стоимости в пределах предприятия одной и той же продукции внутризаводского оборота (ВЗО).

Валовая продукция. Это основной показатель, применяемый для точного учета конечных результатов, применяемых для точного учета конечных результатов работы предприятия. Рассчитывается как разностьт между валовым оборотом и стоимостью переработанной или израсходованной на самом предприятии продукции. Для нефтедобывающего предприятия минусуется нефть на собственные нужды. ВП=ВО-ВЗО; ВЗО показывает стоимость продукции, пошедшей на вторую переработку, где полуфабрикаты собс производства, потребленных внутри производства (П/Фв); продукция подсобных и вспомогательных производств, потребленных внутри предприятия (ПВв) – ВЗО=ПФв+ПВ

Стоимость всех видов готовой продукции (ГП) произведенной основными подсобными побочными цехами, как из своего сырья, так и сырья заказчика. ГП – это стоимость готовой продукции, полностью законченных готовых изделий и отпущенных за пределы основного производства.

Стоимость П/Ф собственного производства и изделия вспомогательных цехов, отпущенных за пределы основной деятельности (П/Ф и ИВЦ)

Стоимость работы и услуг промышленного характера, выполненных всеми структурными подразделениями предприятия по заказам сторонних или непромышленных хозяйств предприятия.

Разность остатков полуфабрикатов собственного производства. Определяется как разность остатков на конец и начало периода.

………………..

Разность остатков инструментов, штампов и прочее, изготовленных предприятием для собственных нужд.

…………………………

ВП=ГП+ПФстор+ИВЦстор+РиУ+(дельта ПФ)+(дельта И)

ВП показывает, на какую сумму было произведено продукции законченной и незаконченной в данном периоде. ВП учитывается в неизменных фиксированных сопоставимых оптово-отпускных ценах предприятия.

30 Учет продукции в натуральном, условно-натуральном и стоимостном выражении. Учет продукции в натуральных измерителях – характеристика объемов ее производства в физических единицах измерения. В рамках предприятия организуют сплошной учет продукции в натуральных измерителях на основе учетной номенклатуры продукции – специального перечня изделий всех видов. По таким данным разрабатываются плановые и отчетные балансы основных видов производства и использования промышленной продукции. Ввиду большого разнообразия промышленной продукции в статистической отчетности данные о производстве изделий в натуральном выражении приводятся по так называемой отчетной номенклатуре, охватывающей важнейшие виды продукции. Необходимость более полно отражать характеристики произведенных товаров приводит к использованию двух единиц измерения. По некоторым видам продукции имеется большое число разновидностей, по ним учет ведется по ассортиментным группам в денежной оценке или дополняются данными об их стоимости Условно-натуральные показатели близко стоят к натуральным показателям с той только разницей, что разные виды продуктов, изделий выражаются в единицах одного определенного продукта с помощью переводных коэффициентов. Эти коэффициенты могут быть построены или на основе потребительского значения продукта, или на основе трудоемкости, или на основе затрат на производство и т.д. Условно-натуральному методу учета продукции свойственны недостатки натурального метода. Условно-натуральные показатели используются для получения обобщающих показателей объема более или менее однородной продукции Учет продукции в денежном выражении (стоимостной учет) – практически единственный метод, при помощи которого можно получить общие итоги объема выпуска, отгрузки и реализации разнородной продукции, охватывать единым показателем продукты, имеющие различную степень готовности, отражать изменения в уровне качества изделий, вычислять единые по содержанию показатели продукции по предприятиям, отраслям промышленности в целом.

33Применение индексного метода в анализе динамики производства и реализации.продукции Индексный.метод Индекс может использоваться как относительный показатель для оценки динамики того или иного явления. В анализе индексы могут использоваться для выявления влияния раз-личных факторов на изменение уровня результативного показателя.

Для оценки степени изменения объёмов пр-ции в динамики рассчитывается индекс физического объёма пр-ции. По отдельным продуктам рассчитывается индивидуальный индекс iq = q1/q2. По группе разнородной пр-ции определяются агрегатные индексы : Iq = Eq1p0/Eq0p0 где р0 – цена в базисном периоде или сопоставимая цена. Или средневзвешенные индесы Iq = Eiq q0p0/Eq0p0 в качестве веса может быть использована не p0q0, а удельный вес базисной стоимости в общем итоге d0 = p0q0/Ep0q0, тогда средневзвешенный индекс будет определяться по формуле Iq = Eiqхd0. Индексный метод позволяет изучить степень влияния отдельных факторов на изменение общего объёма сложной совокупности. Iqp = IqIp; Iqp = Ep1q1/Ep0q0; Iq = Ep0q1/p0q0; Ip = Ep1q1/Ep0q1, где Iqp – индекс стоимоти, Iq – индекс товарооборота, Ip – индекс цены.

|

31 Товарная и валовая продукция, способы их определения. Валовая продукция– это стоимость общего результата производственной деятельности предприятия за определенный период времени. Валовая продукция рассчитывается двумя способами: 1) как разница между валовым и внутризаводским оборотом: ВП = Во – Вн , (1.1) где Во – валовой оборот; Вн – внутризаводской оборот. Валовой оборот – это стоимость всего объема продукции, произведенного за определенный период всеми цехами предприятия, независимо от того, использовалась ли данная продукция внутри предприятия для дальнейшей переработки или была реализована на сторону. Внутризаводской оборот – это стоимость продукции, выработанной одними и потребленной другими цехами в течение одного и того же периода времени. 2) как сумма товарной продукции и разности и остатков незавершенного производства (инструментов, приспособлений) на начало и конец планируемого периода ВП = ТП + (НЗПк – НЗПн) + (Ик – Ин), (1.2) где НЗПн и НЗПк – стоимость остатков незавершенного производства на начало и конец данного периода.

Ин и Ик – стоимость специального инструмента, полуфабрикатов, приспособлений собственного изготовления на начало и конец данного периода Незавершенное производство – незаконченная производством продукция: заготовки, детали, полуфабрикаты, находящиеся на рабочих местах, контроле, транспортировке, в цеховых кладовых в виде запасов, не принятая ОТК и не сданная на склад готовых изделий. Товарная продукция — это продукция, предназначенная для реализации. Объем товарной продукции за период определяется по формуле ТП = Тг + Тк + Тн + Ф + Ту, (1.3) где Тг – стоимость готовых изделий для реализации на сторону; Тк – стоимость готовых изделий для нужд капитального строительства и непромышленного хозяйства своего предприятия; Тн – стоимость полуфабрикатов своего производства и продукции вспомогательных цехов для реализации на сторону; Ф – стоимость основных фондов собственного производства, введенных за период; Ту – стоимость услуг и работ промышленного характера по заказам со стороны или для непромышленных хозяйств и организаций своего предприятия.

34 Показатели по ассортименту продукции, ритмичности производства промышленной.продукции.и.ее.качеству Анализ.ассортимента.продукции Необходимым элементом аналитической работы является анализ выполнения плана по номенклатуре и ассортименту. Номенклатура – перечень наименований изделий и их кодов, установленных для соответствующих видов продукции в общесоюзном классификаторе промышленной продукции (ОКПП),действующим на территории СНГ. Ассортимент – перечень наименований продукции с указанием объема ее выпуска по каждому виду. Различают полный (всех видов и разновидностей), групповой (по родственным группам), внутригрупповой ассортимент. Оценка выполнения плана по номенклатуре основывается на сопоставлении планового и фактического выпуска продукции по основным видам, включенным в номенклатуру. Анализ качества продукции Качество

продукции -

совокупность свойств продукции,

способных удовлетворять определенные

потребности в соответствии с ее

назначением. Количественная

характеристика одного или нескольких

свойств продукции, составляющих ее

качество, называется показателем

качества продукции. Различают

обобщающие индивидуальные и косвенные

показатели качества.

К обобщающим

показателям качества относят:

-

удельный и качественный вес продукции

в общем объеме ее выпуска;

- удельный

вес продукции, соответствующей мировым

стандартам;

- удельный вес

экспортируемой продукции, в том числе

в высокоразвитые промышленные страны;

-

удельный вес аттестованной продукции.

Индивидуальные

показатели характеризуют

полезность (жирность молока, содержание

белка в продукте и т.д), надежность

(долговечность, безотказность в

работе), технологичность (трудоемкость

и энергоемкость).

Косвенные –

штрафы за некачественную продукцию,

объем и удельный вес забракованной

продукции, потери от брака и т.д.

Для

обобщающей оценки выполнения плана

по качеству продукции используют

разные методы. Сущность балльного

метода оценки состоит в определении

средневзвешенного балла качества

продукции, и путем сравнения фактического

и планового его уровня находят процент

выполнения плана по качеству.

Качество продукции является

параметром, оказывающим влияние на

такие стоимостные показатели работы

предприятия, как выпуск продукции

(ВП), выручка от реализации (В), прибыль

(П).

Изменение качества

затрагивает прежде всего изменение

цены и себестоимости продукции, поэтому

формулы для расчета будут иметь вид

|

32 Стоимостные показатели промышленной продукции. Их взаимосвязь и способы оценки.

|

Результат производственной деятельности пр-тия можно представить: 1. как объём совокупной пр-ции всех цехов пр-тия, не принимая во внимание то, что пр-ция одних цехов поступает для доработки(или дальнейшей обработки в другие цеха того же пр-тия); 2. а общий объём пр-ции пр-тия, принимаемого вкачестве единого целого, устранив повторный счёт продуктов, переходящих из цеха в цех; 3. как объём пр-ции, подлежащей реализации; 4. как объём полностью законченных производством продуктов пр-тия. Все эти виды пр-ции взаимосвязаны между собой и составляют систему, включающую в себя: валовый оборот (ВО), валовую пр-цию (ВП), товарную пр-цию (ТП) и реализованную пр-цию (РП). Валовый оборот – представляет собой объём совокупной пр-ции всех промышленно-производственных цехов пр-тия, выраженный в денежном выражении. В состав валового оборота входит готовая пр-ция, полуфабрикаты и незаконченную пр-цию, а работы промышленного характера включаются в той части, что не потреблена на собственные нужды, а также учитываются работы для своего капитального строительства, капитального ремонта, ЖХ и прочих непромышленных хозяйств. Валовая пр-ция представляет общий объём пр-ции как результат основной деятельности за определённый период, выраженный в денежном выражении. В состав ВП входит стоимость готовой пр-ции, выработанной за данный период основными подсобными побочными цехами как из своего сырья и материалов, так и заказчика, полуфабрикатов своей выработки и изделий ВЦ, отпущенных за пределы основной деятельности, работ промышленного характера, выполненных по заказам со стороны или непромышленных хозяйств пр-тия, разность остатков инструментов, штампов и т д. ВП = ГП+ПФстор+Ивц стор+(Н2-Н1)пф + (Н2-Н1)инстр - это заводской метод расчёта. Товарная пр-ция – объём той пр-ции, которая подготовлена в данном периоде к отпуску за пределы основнолй деятельности, выраженные в денежном измерении. В состав ТП входят ГП, выработанная в данном периоде, стоимость ПФ своей выработки и изделий вспомогательных цехов, отпущенных в данном периоде за пределы основной деятельности, стоимоть работ промышленного характера, выполненные по заказам со стороны или непромышленных хозяйств пр-тия, стоимость ГП, потреблённой на самом пр-тии для произведённых нужд. ТП= ГПстор + ПФза пределы о. д. + НЗза пределы всп + ГПпроизв + (Н2-Н1) – заводсткой метод расчёта. Реализованная пр-ция – объём пр-ции, оплаченной в данном периоде потребителем. В её состав за данный период входит стоимость остатов ГП, находящихся на начало периода на складе, но отгруженных и оплаченных в данном периоде, стоимость пр-ции отгруженной в предыдущих периодах, но оплаченной в данном периоде, стоимость оплаченной в данном периоде пр-ции и находящейся на ответственном хранении у производителя, стоимоть изготовленной отгруженной и оплаченной в данном периоде пр-ции.

49. Использование индексов материальных затрат при анализе себестоимости. Под с/с понимают сумму выраженную в денежной форме затрат, связанных с производством и реализацией продукции. Различают 2 вида с/c: производственная - представляет собой сумму выражененную в денежной форме связанных с производством продукции, полная - производственная с/с + внепроизводственные расходы (расходы, связанные с хранением продукции, ее транспортом и т.д.) Статистика изучает поэлементный и постатейный разряды с/c. В себестоимость пр-ции влючаются материальные затраты(сырьё, топливо, энергия). Динамика материальных затрат зависит от двух факторов: удельного расхода и уровня цен, по которым предприятие оплачивает эти материалы. Эти факторы неравноценны, изменение первого непосредственно зависит от работы предприятия, а изменение второго – практически не зависит. Для выявления влияния каждого их факторов применяется система индексов: Is = Ep1m1q1/Ep0m0q1 = (Ep1m1q1/Ep0m1q1)x(Ep0m1q1/Ep0m0q1), сумма эономики от изменения: 1. удельного расхода: дельтаSm = Em1p0q1 – Em0p0q1, 2.цен дельтаSp = Em1p1q1 – Em1p0q1 3. в целом затрат на материалы дельтаSpm = Em1p1q1 – Em0p0q1

|

||

36 Статистические показатели движения персонала на предприятии. Движение рабочей силы — это изменение численности работников в результате приема на работу, увольнения, перевода на другую должность на предприятии. Для изучения движения рабочей силы на предприятиях ведут учет на базе первичной документации (заявления, приказы) и определяют абсолютные показатели, называемые оборотом по приему и оборотом по выбытию. Оборот по приему - это число принятых на работу за отчетный период времени. Оборот по выбытию — это число уволенных по всем причинам. Выбытие по неуважительным причинам принято называть излишним оборотом или текучестью кадров. Рассмотрим показатели, характеризующие движение рабочей силы: Коэффициент оборота по приему это число принятых на работу деленное на среднесписочную численность рабочих за данный период. Коэффициент оборота по увольнению это число уволенных с работы, деленное на среднесписочную численность рабочих за данный период. Коэффициент полного оборота это число принятых плюс число уволенных деленное на среднесписочную численность рабочих за данный период. Коэффициент текучести рабочей силы это число уволенных по собственному желанию, а также за нарушения трудовой дисциплины за данный период деленное на среднесписочную численность рабочих за данный период. Последний показатель отражает неоправданное движение рабочей силы, вызывающее потери рабочего времени на подготовку новых рабочих, освоение ими оборудования и т.д. Коэффициенты оборота Для

изучения интенсивности оборота в

динамике и в сравнении с другими

предприятиями (отраслями) необходимы

относительные показатели — коэффициенты

оборота, которые рассчитываются по

следующим формулам:

Коэффициент замещения рабочей силы Для

увязки движения рабочей силы с ситуацией

на рынке труда необходим коэффициент

замещения рабочей силы, который

определяется по формуле:

|

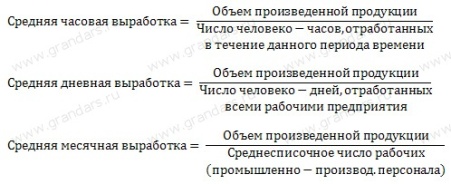

37. Понятие производительности труда и показатели уровня производительности труда. Производительность труда – это количество продукции, произведенное за определенный период в расчете на одного работника или затраты рабочего времени на единицу продукции.. Это характеристика эффективности производительной деятельности в течение определенного времени. Уровень

производительности может быть измерен

с помощью показателей выработки и

трудоемкости. Выработка

Выработка может

считаться для разных периодов.Поэтому

выработка может быть вычислена как:

Средняя

часовая выработка.

Это отношение объема произведенной

продукции к числу человеко-часов,

отработанных в течение данного периода

времени. Средняя

дневная выработка.

Показывает какой объем продукции был

произведен каждый день в течение

определенного периода времени. Для

того чтобы вычислить среднюю дневнюю

выработку времени необходимо объем

произведенной продукции разделить

на число человеко-дней затраченных

на производство данного объема (время

изготовления данного объема).

Средняя

месячная выработка.

Представляет собой отношение объема

производенной за месяц продукции к

среднесписочной численности рабочих.

Аналогично может быть вычислена

выработка за квартал или год.

|

35 Состав работников. Категории численности и показатели численности персонала. Персонал предприятия (фирмы) - это совокупность физических лиц, отношения которых с предприятием регулируются договором найма. Существует классификация, соответственно которой наемные работники, составляющие персонал предприятия (фирмы), в зависимости от характера выполняемых функций подразделяются следующие на две группы: рабочие и служащие. К рабочим относятся лица, непосредственно занятые в процессе создания материальных ценностей, а так же занятые ремонтом, перемещением грузов, перевозкой пассажиров, оказанием материальных услуг и др. В составе рабочих в свою очередь выделяются также две группы: основные и вспомогательные рабочие. К основным относятся рабочие, непосредственно занятых изготовлением продукции (станочники, операторы автоматических установок, каменщики, стропальщики и т. п.). К вспомогательным, относятся рабочие, которые обслуживают трудовые процессы, выполняемые основными рабочими (наладчики оборудования, уборщики, складские рабочие и т. п.). Расчет численности рабочих по основным видам деятельности производится с учетом трудоемкости выпускаемой предприятием продукции (при сдельной оплате труда) или исходя из трудоемкости повременных работ (при повременной оплате труда). Расчет потребности во вспомогательном персонале производится на основе трудоемкости вспомогательных работ либо нормативов обслуживания.В группе служащих выделяют руководителей, специалистов и других служащих. При определении численности персонала принято выделять: -работников, состоящих в списочном составе предприятия; -внешних совместителей; -работников, работающих по договорам гражданско-правового характера; - сезонных работников. В списочную численность включаются наемные работники, работавшие по трудовому договору (контракту) и выполнявшие постоянную, временную или сезонную работу один день и более, а так же работавшие собственники организаций, получавшие заработную плату в данной организации. Списочное число работающих в связи с приемом и увольнением постоянно меняется и может быть дано только на определенную дату, поэтому для характеристики численности за плановый период для учета и планирования определяют среднесписочную численность. Численность персонала, а также его отдельных групп характеризуется показателями двух типов: моментными, т. е. определенными на конкретную дату (дату обследования, переписи, отчетную дату), и интервальными, т. е. средними за период. Среднесписочную численность работников за месяц получают путем деления суммы численности работников списочного состава за все календарные дни месяца на число календарных дней в месяце (28,29, 30, 31), даже если предприятие работает неполный календарный месяц. Численность работников за выходные и праздничные дни принимается равной численности за предшествующий рабочий день. Средняя численность совместителей учитывается пропорционально отработанному времени. Средняя численность лиц, выполняющих работу по договорам гражданско-правового и сезонного характера, исчисляется по методологии расчета среднесписочной численности. О

п р е д е л е н и е

ч и с л е н н о с т и

п е р с о н а л а

п о к а т е г о р и я м

Расчет

численности каждой категории и

специальности работающих имеет свои

особенности. Более подробно расчет

численности работников предприятия

будет рассматриваться в курсе

организации и оплаты труда.

Расчет

численности рабочихна основе нормативной

трудоемкости |

38 Измерение производительности труда при помощи натурального, трудового и стоимостного методов Натуральный метод Натуральный метод измерения производительности труда предусматривает учет продукции в натуральном выражении (в штуках, килограммах, метрах и т. п.). Он применяется главным образом на предприятиях добывающей промышленности, а также на рабочих местах, производственных участках внутри предприятия. Значение этого метода состоит в том, что эффективность труда измеряется непосредственно количеством конкретных потребительских стоимостей. Он наиболее полно отвечает сущности категории производительности труда. Расчет производительности труда в натуральном выражении позволяет сравнивать уровни производительности труда по одноименной продукции во времени и на различных предприятиях, где выпускают такую продукцию. Трудовой метод Трудовой метод обеспечивает возможность изучать производительность труда при условии выпуска разнородной продукции. Существуют два варианта трудового метода измерения производительности труда: на основе фактических и нормированных затрат времени. Эти варианты решают разные задачи. Метод нормо- часов может быть применен на практике более широко, чем метод, основанный на фактических затратах труда; он может быть использован везде, где существует нормирование труда и работ. Трудовой метод целесообразно применять в тех случаях когда трудовые затраты по абсолютной величине превышают величину объема производства. Сущность трудового метода измерения производительности труда состоит в том, что соответствующие затраты времени относят к выпуску продукции в натуральном или условно-натуральном выражении. Стоимостной метод Стоимостной метод измерения производительности труда применяется в практике планирования и статистике как наиболее универсальный, охватывающий весь результат производства, обеспечивающий возможность получения сводных данных по министерствам, отраслям, территориям и промышленности в целом. Этот метод состоит в том, что для вычисления показателей производительности труда продукцию принимают в денежном выражении. Преимуществом данного метода является то, что, во-первых, стоимостная оценка дает возможность охватывать выпуск готовых изделий, полуфабрикатов и незавершенного производства, а также выполненные работы непромышленного характера, во-вторых, стоимостная оценка продукции отражает ее качество. В качестве стоимостных показателей продукции при оценке производительности труда могут быть использованы валовая, чистая или условно-чистая продукция.

|

39 Стоимостной метод измерения уровня производительности труда, достоинства и недостатки Стоимостной метод является наиболее распространенным, здесь количество продукции учитывается по сметной стоимости или по договорной цене. Уровень производительности труда характеризуется при этом методе измерения сметной стоимостью строительно-монтажных работ, приходящихся на одного работающего основного и подсобного производства, т.е. строительно-производственного персонала строительной организации. Стоимостной показатель является показателем, обобщающим уровень производительности труда по строительной организации (по строительному управлению, тресту), а также по объединению, министерству в целом. Достоинства показателя — простота исчисления, возможность сопоставлять уровни выработки на разных объектах, стройках, определять динамику за ряд лет, его недостаток — влияние материалоемкости работ, динамики цен на орудия и предметы труда, которые не имеют отношения к эффективности живого труда. Ведь материалоемкость строительно-монтажных работ на монтаже сборного железобетона достигает 70— 75%, а на земляных работах только 5—8%. Поэтому возникает проблема учета структурных сдвигов выполняемых работ. Трудозатраты наиболее точно отражаются отработанным количеством человеко-часов. Но их подсчет очень трудоемок. Человеко-дни дают менее точный результат трудозатрат по сравнению с человеко-часами, так как они не учитывают внутрисменных простоев. Среднесписочная численность персонала по сравнению с человеко-днями не учитывает целодневных простоев, но тем не менее именно показатель среднесписочной численности персонала используется при подсчетах годовой производительности труда, так как это обеспечивает сопоставимость показателей различных предприятий, отраслей и по стране в целом. Показатели часовой и дневной выработки применяют при внутрипроизводственном анализе хозяйственной деятельности предприятия. На основании анализа достоинств и недостатков показателей объема продукции и трудовых затрат следует отметить, что любое из возможных сочетаний имеет определенный экономический смысл, а выбор их должен определяться конкретными задачами измерения уровня производительности труда. Наиболее универсальным способом определения выработки на предприятии будет расчет величины чистой продукции предприятия за год, приходящейся на одного среднесписочного работника этого предприятия за год.

|

40. Индексный метод в анализе динами производительности труда. Индексный метод является также важнейшим аналитическим средством выявления связей между явлениями. При этом применяются уже не отдельные индексы, а их системы. В статистической практике индексы применяются при анализе развития всех отраслей экономики, на всех этапах экономической работы. В условиях рыночной экономики особенно возросла роль индексов цен, доходов населения, фондового рынка и территориальных индексов. Индексный метод. Элиминирование, то есть расчет влияния отдельных факторов на обобщающий показатель, может осуществляться также индексным методом. Этот метод применяется для расчленения экономических показателей. Индексы являются разновидностью относительных величин. Индексы применяются в анализе хозяйственной деятельности с целью характеристики экономических явлений, состоящих из элементов, которые не следует суммировать. Технически любой индекс представляет собой показатель, определяемый как соотношение двух каких-либо величин. Последние являются, по существу, определенными состояниями известного признака. С помощью индексов осуществляются сравнения фактических показателей с базисными, то есть, как правило, с плановыми и с показателями предшествующих периодов. Различают

два основных вида индексов:

1) простые (частные, индивидуальные);

2) аналитические (общие, агрегатные).

В первом случае исследуемый

признак принимается без учета связи

этого признака с остальными признаками

исследуемых экономических явлений.

Такие индексы могут быть представлены

следующей формулой:

С

помощью весовых признаков исследуются

изменения экономических явлений,

составляющие элементы которых являются

несоизмеримыми. Следует иметь в виду,

что простые и аналитические индексы

взаимно дополняют друг друга.

Аналитические индексы могут быть

представлены следующим образом:

Использование индексов в экономическом анализе преследует следующие цели: 1) с их помощью дается оценка относительного изменения какого-либо экономического явления или показателя; 2) применение индексов дает возможность определить влияние отдельных факторов на изменение обобщающего (результативного) показателя (признака). 3) дается оценка влияния изменения структуры какого-либо экономического явления на величину динамики этого явления. Рассмотрим сущность индексного метода на конкретном примере. Если анализируемая организация выпускает разнородную продукцию, то рассчитывается общий индекс объема продукции. Производительность труда – средний показатель, поэтому его динамику характеризуют системой индексов переменного и фикс состава и структурных сдвигов: Iпер = (EW1T1/T1)/(EW0T0/ET0) = EW1dT1/EW0dT0 Iфикс=EW0dT1/Ew0dT0 Iстр = EW1dT1/EW0dT1 |