Управленческий анализ

Цель анализа – выявить причины низкой эффективности деятельности предприятия.

Управленческий анализ направлен на выявление внутренних резервов, на оценку текущего состояния и выявление стратегических проблем. Анализ включает в себя расчет объемных показателей, себестоимости услуг, трудовых ресурсов и повыше- ние производительности.

Основной задачей ОАО «Хакассетьремонт» является выполнение работ по ремонту и техническому обслуживанию оборудования электрических сетей напряжением 35-220 кВ, а также работы по строительству, монтажу и реконструкции электрических сетей. Предприятие осуществляет свою деятельность на территории республики Хакасия. Свою ремонтную деятельность Общество осуществляло на двух видах рынков:

первый – организованный рынок ремонтных услуг для РАО «ЕЭС России», который включат в себя ОАО «Хакасэнерго» и ФСК ЕЭС филиал Хакасское МПЭС;

второй – стихийный рынок ремонтных услуг для сторонних организаций, не входящих в систему РАО «ЕЭС России» (предприятия угольной и металлургической отраслей), и рынок мелких предприятий и предпринимателей.

Объем выполненных работ представлен в таблице 2.19.

Таблица 2.19

Объем выполненных работ, тыс.руб.

Наименование Вида работ |

2005 г., тыс.руб. |

2006 г., тыс.руб. |

Отклонения, тыс.руб. |

Отклонения, % |

|||

1 |

2 |

3 |

4 |

5 |

|||

Капитальный ремонт оборудования |

13 622 |

15 820 |

2 199 |

16,1 |

|||

Текущий ремонт оборудования |

5 600 |

5 800 |

200 |

3,57 |

|||

Капитальный ремонт линий |

10 200 |

12 200 |

2 000 |

19,61 |

|||

Техническое обслуживание линий |

5 700 |

5 600 |

-100 |

-1,75 |

|||

Строительство |

15 800 |

5 977 |

-9 823 |

- 62,17 |

|||

Всего: |

50922 |

45397 |

-5 525 |

- 10,85 |

|||

По данным таблицы 2.19 видно, что в 2006 году объем оказанных работ снизился на 10,85 % за счет уменьшения объемов работ по техническому обслуживанию на 1,75 % и строительства на 62,17 %.

Основой для формирования сметы затрат на производство и реализации продукции является калькуляция себестоимости услуг по ремонту электрических сетей. Примеры таблиц по управле- нию издержками приведены в таблицах 2.20 и 2.21.

Таблица 2.20

Себестоимость услуг по ремонту

электрических сетей

Статьи затрат |

2005 г. тыс.руб. |

От-клоне-ние, % |

2006 г. тыс.руб. |

От-клоне-ние, % |

Отклонение по факту |

|||||||||||

план |

факт |

план |

факт |

тыс.руб. |

% |

|||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

||||||||

Материалы |

5 422 |

6 050 |

11,58 |

1 500 |

2 499 |

66,6 |

-3 551 |

-58,69 |

||||||||

Топливо на технологические цели |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0,00 |

||||||||

Вода на технологические цели |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0,00 |

||||||||

Основная зарплата производственных рабочих |

7 237 |

7 180 |

-0,78 |

7 730 |

7 947 |

2,8 |

767 |

10,68 |

||||||||

ЕСН |

1 911 |

1 867 |

-2,3 |

1 961 |

1 986 |

1,27 |

119 |

6,37 |

||||||||

Расходы по содержанию и эксплуатации оборудования |

9 704 |

9 921 |

2,23 |

9 060 |

11 172 |

23,3 |

1 251 |

12,61 |

||||||||

Прямые затраты |

24 274 |

25 018 |

3,1 |

20 251 |

23 604 |

16,6 |

-1 414 |

-5,65 |

||||||||

Цеховые расходы |

9 981 |

9 691 |

-2,9 |

7 359 |

8 921 |

21,2 |

-770 |

-7,95 |

||||||||

Общехозяйст венные расходы |

8 908 |

8 885 |

-0,25 |

8 498 |

9 394 |

10,5 |

509 |

5,73 |

||||||||

Командировочные расходы основных производственных рабочих |

737 |

935 |

26,87 |

312 |

925 |

196,5 |

-10 |

-1,07 |

||||||||

Субподряд (ОКС СаЭС) |

0 |

550 |

100 |

0 |

944 |

100 |

394 |

71,64 |

||||||||

Окончание табл. 2.20

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Субподряд (сторонние организации) |

0 |

432 |

100 |

0 |

455 |

100 |

23 |

5,32 |

Прочие услуги (СаЭС) |

0 |

153 |

100 |

0 |

0 |

0 |

-153 |

-100 |

Прочие услуги (сторонние организации) |

0 |

124 |

100 |

0 |

39 |

100 |

-85 |

-68,55 |

Итого производственная себестоимость |

43 900 |

45 788 |

4,3 |

36 448 |

44 380 |

21,76 |

-1 408 |

-3,08 |

Производственная себестоимость снизилась на 3,08 % значительное влияние оказало уменьшение прямых затрат на 5,65%.

Задачей формирования себестоимости услуг по ремонту электрических сетей является механизм управления издержками для увеличения прибыльности фирмы.

Что бы управлять затратами предприятия необходимо планировать себестоимость услуг по ремонту оборудования электрических сетей. Планирование себестоимости ремонтных работ производится исходя из плановой себестоимости каждого отдельно взятого вида работ. Формируется бюджет производственных затрат.

Таблица 2.21

Себестоимость выполненных работ, тыс.руб.

Наименование статей |

2005 г. |

Отклоне-ние ,%

|

2006 г. |

Отклоне-ние ,%

|

Отклонение по факту |

|||

план |

факт |

план |

факт |

тыс.руб. |

% |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Себестоимость выполненных работ |

43 900 |

45 788 |

4,3 |

36 448 |

44 380 |

21,76 |

-1 408 |

-3 |

Затраты на производство и реализацию выполненных работ в целом |

43 900 |

45 788 |

4,3 |

36 448 |

44 380 |

21,76 |

-1 408 |

-3 |

Продолжение табл. 2.21 |

||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

в том числе: |

||||||||

Материальные затраты |

10 440 |

12 096 |

15,86 |

5444 |

8 997 |

65,26 |

-3 099 |

-26 |

из них: |

||||||||

Cырье и материалы |

9 427 |

9 428 |

0,01 |

4 816 |

6 296 |

30,73 |

-3 132 |

-33 |

Работы и услуги производственного характера, всего |

831 |

2 567 |

208,9 |

524 |

2 576 |

391,6 |

9 |

0 |

Топливо |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Энергия |

182 |

101 |

-44,5 |

104 |

125 |

20,19 |

24 |

24 |

Затраты на оплату труда |

20 826 |

21 656 |

3,98 |

20 090 |

22 191 |

10,46 |

535 |

2 |

Отчисления на социальные нужды |

5 499 |

5 344 |

-2,82 |

5 029 |

5 359 |

6,56 |

15 |

0,28 |

Амортизация основных средств |

2 020 |

2 098 |

3,86 |

1 868 |

2 024 |

8,35 |

-74 |

-4 |

Прочие затраты - всего |

5 115 |

4 594 |

-10,19 |

4 017 |

5 809 |

44,6 |

1 215 |

26 |

в том числе на ремонт из них: |

||||||||

Арендная плата |

1 402 |

1 406 |

0,29 |

905 |

918 |

1,44 |

-488 |

-35 |

Страховые платежи |

0 |

40 |

100 |

76 |

88 |

15,79 |

48 |

120 |

Проценты по кредитам банков |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Командировочные расходы |

1 095 |

1 180 |

7,76 |

472 |

1 189 |

151,9 |

9 |

1 |

Налоги и сборы, включаемые в себестоимость продукции |

48 |

71 |

47,92 |

403 |

396 |

-1,74 |

325 |

458 |

Отчисления во внебюджетные фонды |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Отчисления в ремонтный фонд |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Абонентная плата за услуги по организации функционирования и развитию ЕЭС России |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Оплата прочих услуг сторонних организаций |

2571 |

1 893 |

-26,37 |

2161 |

3 218 |

48,9 |

1 325 |

70 |

Затраты на производство и реализацию по неосновным видам деятельности |

- |

- |

- |

- |

- |

- |

- |

- |

Окончание табл. 2.21 |

||||||||

Справочно: |

||||||||

Коммерческие расходы |

- |

- |

- |

- |

- |

- |

- |

- |

Управленческие расходы |

- |

- |

- |

- |

- |

- |

- |

- |

Затраты на реализацию выполненных работ составляется на основании калькуляции себестоимости услуг по ремонту электрических сетей. То есть из табл. 2.21 видно, что статья материальные затраты снизились на 26%, так как уменьши- лись расходы на сырье и материалы на ремонт оборудования сторонних организаций. Затраты на оплату труда повысились на 2% соответственно увеличились отчисления на социальные нужды на 0,28%.

От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, степень использования оборудования, машин, механизмов.

Управление трудовыми ресурсами направлено на эффектив- ное использование существующего кадрового потенциала, в наибольшей степени подготовленного к реализации стратегии развития акционерного общества, конструктивного решения текущих проблем. ОАО «ХСР» обеспечивает своим сотрудникам полный объем социальных льгот и гарантий, предусмотренных Коллективным договором. Динамика численности персонала показана в таблице 2.22.

Таблица 2.22

Динамика численности персонала

Наименование |

2005 г., чел. |

2006 г., чел. |

Отклонение |

|

Чел. |

% |

|||

Среднесписочная численность – всего |

129 |

144 |

15 |

11,63 |

руководителей высшего звена |

2 |

2 |

0 |

0 |

руководителей, специалистов и служащих |

41 |

38 |

-3 |

-7,32 |

рабочих |

86 |

104 |

18 |

20,93 |

Производительность труда – результативность труда в процессе производства, измеряемая количеством времени, затраченного на производство единицы продукции, или количеством продукции, произведенной в единицу времени [19].

Рассчитаем производительность труда по формуле:

Пр.общ = Вр/ Ср.спис. числ-ть (2.10)

Пр2005 = 50 922/129 = 394,75 тыс.руб/чел.

Пр2006 = 45 397/144 = 315,25 тыс.руб/чел.

Пр.осн.раб = Вр/ числ.осн.раб. (2.11)

Пр2005 = 50 922/86 = 592,1 тыс.руб/чел.

Пр2006 = 45 397/104 = 436,5 тыс.руб/чел.

По сравнению с прошлым годом произошло снижение как общей, так и производительность основных рабочих, это является следствием снижения выручки и увеличением численности персонала предприятия.

Таблица 2.23

Данные о движении работников ОАО "ХСР", чел.

Показатели |

2005 г. |

2006 г. |

Отклонение |

1 |

2 |

3 |

4 |

Списочная численность: |

129 |

121 |

-8 |

Принято в отчетном периоде |

20 |

103 |

83 |

Уволено, всего |

20 |

111 |

91 |

в том числе: |

|||

по собственному желанию |

2 |

19 |

17 |

за прогулы |

- |

- |

- |

за появл.на работе в нетрезвом состоянии |

- |

- |

- |

по соглашению сторон |

6 |

2 |

-4 |

перемена места жительства |

- |

- |

- |

Окончание табл. 2.23 |

|||

1 |

2 |

3 |

4 |

не выдерж. испытательный срок |

- |

- |

- |

в связи с уходом на пенсию |

- |

- |

- |

окончание срока трудового договора |

8 |

1 |

-7 |

в порядке согласованного перевода |

4 |

83 |

79 |

по сокращению штатов |

- |

6 |

6 |

исключены из списков в связи со смертью |

- |

- |

- |

по состоянию здоровья |

- |

- |

- |

осужден |

- |

- |

- |

Списочная численность |

129 |

121 |

-8 |

Среднесписочная численность |

129 |

144 |

-15 |

Движение кадров, % |

6,2 |

14,6 |

-8,4 |

По данным таблицы можно заметить, текучесть кадров растет так, как люди находят более оплачиваемую работу, а на данном предприятии заработная плата не повышается.

Полноту использования персонала предприятия можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени (см. табл. 2.24).

Таблица 2.24

Использование рабочего времени

Показатели |

2005 г. |

2006 г. |

Отклонения |

|||

План |

Факт |

План |

Факт. |

от плана |

от факта |

|

Среднесписочное число рабочих, чел. |

100 |

86 |

100 |

104 |

4 |

18 |

Общее число проработанных всеми рабочими чел.-дн. (тыс. дн.) |

25,7 |

18,9 |

25,7 |

23,2 |

-2,5 |

4,3 |

Проработано дней одним рабочим, тыс. дн. |

257 |

220 |

257 |

223 |

-34 |

3 |

Общее число проработанных всеми рабочими чел.-час. (тыс. час.) |

200,0 |

146,2 |

200,0 |

175,8 |

-24,2 |

29,6 |

Проработано часов одним рабочим, тыс. часов |

2 |

1,7 |

2 |

1,69 |

-0,31 |

-0,01 |

Средняя продолжительность рабочего дня, ч. |

7,9 |

7,8 |

7,9 |

7,7 |

-0,2 |

-0,1 |

На основании приведенных аналитических данных в таблице 2.24, следует отметить, что имеющиеся трудовые ресурсы предприятия используются не достаточно полно, по отношению к плановым показателям. В среднем одним рабочим отработано по 223 дня вместо 257, в связи с чем, сверхплановые целодневные потери рабочего времени на одного рабочего составили – 34 дня или в пересчете к общему числу рабочих 3 536 дней или 27 934 часов.

Существенны и внутрисменные потери рабочего времени – 4 638 часов:

![]() ,

(2.10)

,

(2.10)

где

![]() ФРВп

изменение фонда рабочего времени

(внутрисменные потери), ч.;

ФРВп

изменение фонда рабочего времени

(внутрисменные потери), ч.;

Пф – средняя фактическая продолжительность рабочего дня, ч.;

Ппл – средняя продолжительность рабочего дня по плану, ч.;

Дф – фактическое количество отработанных дней одним рабочим за год, дн.;

![]() –

фактическая

среднесписочная численность рабочих,

чел.

–

фактическая

среднесписочная численность рабочих,

чел.

ФРВп

=![]() (ч.)

(ч.)

Таким образом, общие потери рабочего времени составили 32 572 ч. В действительности они могут быть еще выше, в связи с тем, что фактический фонд отработанного времени включает в себя и сверхурочно отработанные часы:

![]() ,

(2.11)

,

(2.11)

где

![]() общ

– общее изменение фонда рабочего времени

(общие потери), тыс. ч.;

общ

– общее изменение фонда рабочего времени

(общие потери), тыс. ч.;

Чф – фактическое количество отработанных часов одним рабо-чим за год, тыс. ч.;

Чпл – количество часов которое должен отработать один рабочий за год, в соответствии с планом, тыс. ч.;

![]() (тыс.ч.)

(тыс.ч.)

Данный факт обусловлен наличием ряда объективных и субъективных причин: дополнительными отпусками с разрешения администрации, заболеваниями рабочих с временной потерей трудоспособности, прогулами, простоями из-за неисправности оборудования, машин и так далее.

Анализ использования трудовых ресурсов, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда. Повышение уровня оплаты труда способствует росту его мотивации и производительности.

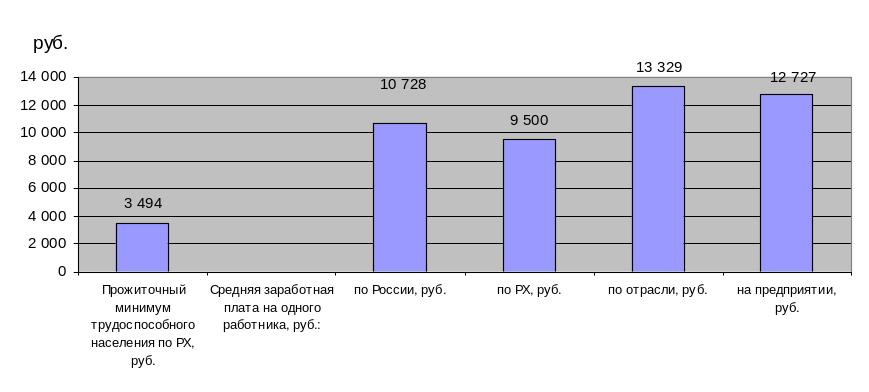

Также в ходе анализа было выявлено соотношение показателей средней заработной платы предприятия с данными показателями по республике, отрасли. Обеспечивает ли ее уровень прожиточный минимум работнику (см. табл. 2.25).

Таблица 2.25

Средняя заработная плата

Показатели |

2005 г. |

2006 г. |

Отклонения |

Темп роста, % |

Прожиточный минимум трудоспособного населения по РХ, руб. |

3 139 |

3 494 |

355 |

111,3 |

Средняя заработная плата на одного работника, руб.: |

||||

по России, руб. |

8 555 |

10 728 |

2 173 |

125,4 |

по РХ, руб. |

8 608 |

9 500 |

892 |

103,6 |

по отрасли, руб. |

10 926 |

13 329 |

2 403 |

122 |

на предприятии, руб. |

14 086 |

12 727 |

-1 359 |

90,35 |

Исходя из вышеуказанных данных в таблице 2.25, можно сказать, что средняя заработная плата на одного работника на ОАО «ХСР» уменьшилась на 9,6% и составляет 12 727 руб. остается на низком уровне по отношению к предприятиям данной отрасли 13 329 руб., но в целом превышает средний уровень заработной платы по республике 9 500 руб. Темп роста средней заработной платы на предприятии не превышает темп роста индекса потребительских цен 90,3 % < 110,2%, однако ее величина обеспечивает прожиточ- ный минимум (см. рис. 2.4).

Рис. 2.4. Соотношение показателей средней заработной платы за 2006 г.

В целях повышения профессионального уровня и умения работать в условиях рыночных отношений большое внимание уделяется обучению и профессиональному развитию персонала.

На основании вышеприведенных данных можно сделать вывод о том, что ОАО «ХСР», имея штат высококвалифицированных специалистов в целом эффективно использует свои трудо- вые ресурсы, что говорит о своевременности выполнения работ, максимальной загрузке используемого оборудования и, как следствие, способствует стабильной работе предприятия. Однако, размер оплаты труда остается довольно низким. Для формирова- ния стоимости ремонтных работ необходимо правильно выбрать метод формирования себестоимости ремонтных работ. Прибыль полученную можно направить на материальное стимулиро- вание сотрудников, чтобы избежать в последствие текучести кадров.