27. Нелинейные модели регрессии и их линеаризация. Примеры нелинейных моделей регрессии.

Нелинейные модели можно разделить на 2 класса: нелинейные модели по переменным и нелинейные по оцениваемым параметром

Методы оценки параметров нелинейных моделей:

Метод линеаризации, когда путем замены переменных нелинейное уравнение приводится к линейному виду

Если не удается подобрать линеаризующее преобразование, то исп метод нелинейной оптимизации

Что касается модели 1 вида- всегда удается их линеаризовать ( модели по переменным ), а с моделями второго класса сложнее, в ряде случаев удается, когда нет то исп оптимизация

По переменным

![]()

Что можно предложить для преобразования: замена логарифмов на х1* и х2*

Следовательно модель в линейном виде будет выглядеть:

![]()

![]()

Линеаризуем по тому же принципу- заменяем корень и дробь на х1* и х2*

По параметрам

![]()

Чтобы линеаризовать, необходимо прологорифмировать

![]()

![]()

![]()

![]()

Параметры степенно модели явл коэффициентами эластичности (средне относительное изменение результативного признака, те в %)

Экспоненциальная

у=еб0+б1х1+б2х2+б3х3+Е

![]()

Гиперболическая

![]()

![]()

y*=b0+b1x1+b2X2+E

28. Линейная и степенная модели множественной регрессии: интерпритация параметров.

Построение модели множественной регрессии (или многофакторная модель) заключается в нахождении уравнения связи нескольких показателей у и х1, х2 и т.д. , т.е. определяется как повиляет изменение показателей хi на величину y.

Для построения модели множественной регрессии используют:

Линейное уравнение множественной регрессии для i-того наблюдения, β -

параметры наблюдений, n- число наблюдений, m- число факторов

линейную

модель

![]() +Е

+Е

степенную

![]()

29. Производственная Кобба-Дугласа. Эластичность объема производства.

Y=A*Kальфа*Lбэта

к-затраты капитала

L-затраты труда

lnY=LnA+альфаLnK+бэтаLnL+LnE

Y*=A*+альфаK*+ бэтаL*+E*

Эластичные объемы производства:

коэф эластичности – объем производства по затратам капитала.

![]()

Коэф эластичности по объема производства по затратам труда

фотка

при изменении затрат капитала на 1% объем производства изменится в среденем на альфа%

30. производственная Кобба-Дугласа. Эффект от масштаба производства.

Y=A*Kальфа*Lбэта

к-затраты капитала

L-затраты труда

lnY=LnA+альфаLnK+бэтаLnL+LnE

Y*=A*+альфаK*+ бэтаL*+E*

Эффект от масштаба производства:

возрастающий

α+ β>1, при увеличении К и L в несколько раз, объем производства увеличится в большее количество раз

постоянный

α+ β=1 , при увеличении К и L в несколько раз, объем производства увеличится во столько же раз

Убывающий эффект от масштаба производства

α+ β<1, , при увеличении К и L в несколько раз, объем производства увеличится в меньшее количество раз

31. модели с распределенным лагом. Интерпритация параметров. Средний лаг. Медиатнный лаг.

Модели с распределенным лагом – регрессионные модели содержащие не только текущие, но и лаговые значения.

Лаг – характеризует запаздывание воздействия на результат.

Лаговые переменные – временные ряды факторных признаков, сдвинутых на 1 или более временной период.

Модели с распределенными лагами делятся на:

![]()

2. с бесконечной величиной лага (та же формула, только b2x(2-1)+..+Et

б0-краткосрочный мультипликатор, характеризует среднее абсолютное изменение результативного признака при изменении фактора Хт в некий фиксированный период т (на одну единицу своего измерения)

, без учета воздействия лаговых значений фактора Х.

б- долгосрочный мультипликатор, рассчитывается как сумма этих коэффициентов (б=б0+б1+б2+бе, свободный слагаемый мы не суммируем), он показывает, среднее абсолютное изменение результативного признака, уже в долгосрочной перспективе t+l при изменении фактора Х на одну единицу своего измерения в период времени т

Рассчитываются как отдельные коэффициенты к долгосрочному мультипликатору (относительные коэффициенты модели)

![]()

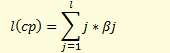

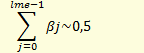

Средний лаг модели:

Средний лаг- характеризует средний период времени, в течение которого будет происходить изменение результата под воздействием изменения фактора. (то есть влияние фактора на результат)

![]()

![]()

32. модели с распределенным лагом. Метод Алмона.

Модели с распределенным лагом – регрессионные модели содержащие не только текущие, но и лаговые значения.

Лаг – характеризует запаздывание воздействия на результат.

Лаговые переменные – временные ряды факторных признаков, сдвинутых на 1 или более временной период.

Модели с распределенными лагами делятся на:

2. с бесконечной величиной лага (та же формула, только b2x(2-1)+..+Et

Для модели с конечной величиной лага используется метод Алмон (полиномов)

yt= a + b0xt + b1xt-1 +b2xt-2 + ... + blxt-l + εt

Предполагается, что параметры модели полностью подчиняются

полиномиальному закону распределения

bj= c0 + c1j + c2j2

+ ... + ckj

k

(1)

yt= a + c0xt + (c0 + c1j + c2 + ... + ck)xt-1 + (c0 + 2c1j + 22c2 + 22ck)2k

ck*xt-1 + ... + (c0 + c1l

+ c2l2

+ ... + ckl2

)xt-1 + εt = a+ c0(x + xt-1 +xt-2 + ... + xt-l)[z0] + c1(xt-1 +2xt-2 + ... + lxt-l)[z1] +

c2(xt-1 +22

xt-2 + ... + l2

xt-l)[z2] + ck(xt-1 +2k

xt-2 + ... + l

k

xt-l)[z3] + εt

yt = a + c0z0 + c1z1 + c2z2 + ... + ckzk + εt (2)

где

![]() , i

= 1,…,k;

j=0,…,l. (3)

, i

= 1,…,k;

j=0,…,l. (3)

Алгоритм метода Алмона:

1) Определение величины лага (l)

2) Выбор порядка полинома (порядок полинома К≤L)

3) по соотношениям (3) рассчитываются значения переменнымх z1 (по формуле (3))

4) Определение коэффициентов ci уравнение (2) методом наим кв

5) По формулам (1) определяются коэффициенты bj

Билет 33. Модели с распределенным лагом. Метод Койка

Метод Койка: yt= a + b0xt + b1xt-1 +b2xt-2 + ... + εt В соответствии с методом ... представляет собой бесконечно убывающую геометрическую прогрессию bj =λσb0 0<λ<1

yt=a+b0xt +λb0xt-1 +λb0xt-2 +...+εt yt-1= a + b0xt-1 + λb1xt-2 + λ2b2xt-3 + ... + εt -1 | *λ [умножим 2е уровнение на λ и вычтем из 1] λyt-1= aλ + λb0xt-1 + λ2b1xt-2 + λ3b2xt-3 + ... + λεt-1 yt-λyt-1= a-aλ+ b0xt+εt-λεt-1 yt-= a(1-λ)+ yt-1+ b0xt+ut, где ut,=εt-λεt-1 Таким образом модель удалось привести к модели авторегрессии первого порядка.

Билет 37. В чем заключается цель адаптивных методов прогнозирования? Изложите алгоритм адаптивных методов прогнозирования АМП позоляют пепрерывно учитывать изменения в динамике изучаемого показателя (учитывтаь эволюцию тренда) Схема АМП: 1 этап: определяется прогнозное значение (ПЗ) для первого временного периода 2 этап: полученное ПЗ сравнивается с соответствующим фактическим значением для первого временного периода и определяется ошибка прогноза

3 этап: с учётом полученной ошибки прогноза пересчитываются коэффициенты модели 4 этап: определяется прогнозное значение для 2 временного периолда 5 этап: полученное ПЗ сравнивается с соответствующим фактическим значением 2 временного периода и определяется ошибка прогноза

6 этап: с учётом полученной ошибки прогноза пересчитыватся коэффициенты модели

| | | |H | | | | | | Быстроту реакции модели на изменение динамики изучаемого показателя характеризует параметр адаптации (обозначение:α, 0<α<1)

график

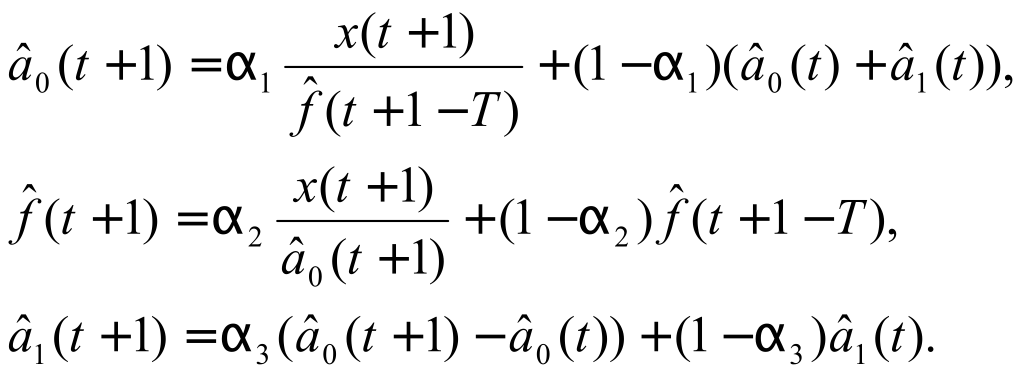

Билет 38. Адаптивные методы прогнозирования. Метод экспоненциального сглаживания

Адаптивные методы прогнозирования (АМП)

АМП позоляют пепрерывно учитывать изменения в динамике изучаемого показателя (учитывтаь эволюцию тренда) Схема АМП: 1 этап: определяется прогнозное значение (ПЗ) для первого временного периода 2 этап: полученное ПЗ сравнивается с соответствующим фактическим значением для первого временного периода и определяется ошибка прогноза

3 этап: с учётом полученной ошибки прогноза пересчитываются коэффициенты модели 4 этап: определяется прогнозное значение для 2 временного периолда 5 этап: полученное ПЗ сравнивается с соответствующим фактическим значением 2 временного периода и определяется ошибка прогноза

6 этап: с учётом полученной ошибки прогноза пересчитыватся коэффициенты модели

| | | |H | | | | | | Быстроту реакции модели на изменение динамики изучаемого показателя характеризует параметр адаптации (обозначение:α, 0<α<1)

график

1. Модель экспоненциального сглаживания (модел Брауна) Применяется для временных рядов без тенденций или с не ярко выраженной тенденцией Xt=a+εt! ! рисунок

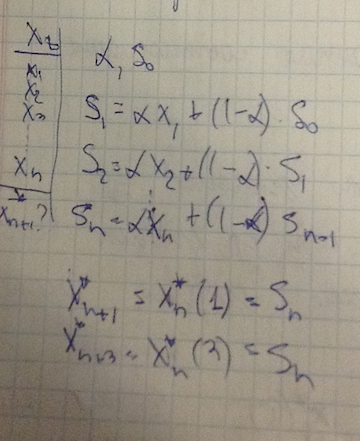

эксоненциально-взвешенная скользящая средняя (эвсс) St=α*Xt+(1-α)St-1 - рекурентное соотношение. S0-? В качестве начального значения S0 берётся, как правило, или среднее значение всего ряда или среднее значене первой части ряда

Формула для прогноза: Xt*(τ)* - прогноз τ -‐‑ тау; ПЗ, определяемое в период времени t с периодом упреждения тау.

Период упреждения - тот период, на который прогнозируют (с декабря прогнозировать на январь, период упреждения = 1)

Xt*(τ) = St ПЗ не зависит от тау Схема расчёта ПЗ

Xt | ____|H α1S0

x1 |H S1=αx1+(1-α)*S0

x2 |H S2=αx2+(1-α)*S1

x3 |H Sn=αxn+(1-α)*Sn-1

.| . | S*n+1=x*n(1)=Sn

xn | S*n+3=x*n(3)=Sn

____|

*|

Xn+1 |

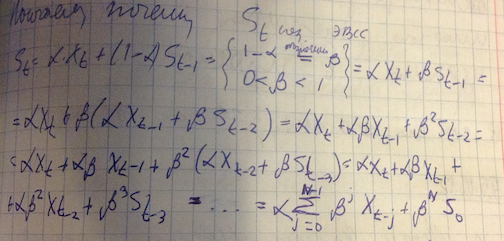

Покажем, что величина St зависит от ошибки прогноза St=α*Xt+(1-α)St-1=α*Xt+St-1-αSt-1=St-1+α(Xt-St-1) = St-1+α*et

HHHHHH⇓ H H H x*t-1(1) ПЗ на период времени t

Покажем, почему

St

называется эвсс |

1. Наличие St выражается через все уровни ряда

2. Чем больше степень β, тем меньше будет значение [по мере удаления в прошлое, информативность теряется/сокращается 3. Последовательность даёт экспоненту

Последовательность даёт экспоненту. Следовательно величина St является суммой всех уровней ряда, причём веса, с которых с эти уровни входят в сумму экспоненциально убывают по мере удаления в прошлое, следовательно St называется эвсс

Метод дисконтирования инф-ции. Инф-ция теряется по мере удаления в прошлое.

Адаптивные модели прогнозирования с учётом сезонности.

Модель Хольта-Уинтерса.

Эта модель помимо линейного тренда учитывает и сезонную составляющую. Прогноз x*(t;τ) на τ шагов по времени определяется формулой:

x*(t;τ)

=

![]() ,

,

где f(t) – коэффициент сезонности, а T – число временных тактов (фаз), содержащихся в полном сезонном цикле.

Видно, что в данной модели сезонность представлена мультипликативно. Формулы обновления коэффициентов имеют вид:

0 <α1,α2,α3<1

<α1,α2,α3<1

В качестве начальных значений ft берутся средние за одноимённые периоды значения частных от деления фактических данных нарасчётные, полученные по линейному ур-ю тренда

Модель Тейла-Вейджа.

Позволяет учитывать линейную тенденцию и аддитивную сезонность

x*(t;τ)

=

![]() .

.

g - аддитивный фактор сезонности

Коэффициенты вычисляются рекуррентным способом по формулам:

0<α1,α2,α3<1

Начальные значения g рассчитываются как средние за одноимённые периоды значения разностей между фактическими данными и расчётными, полученными по линейному ур-ю тренда

Билет 40. Адаптивные модели прогнозирования. Модель Брауна, модель Хольта

Адаптивные методы прогнозирования:

-позволяют непрерывно учитывать изменения динамики изучаемого показателя, т.е. учитывать эволюцию тренда

Схема адаптивных методов прогнозирования единая:

На первом шаге определяется прогнозное значение для 1-го временного периода

Полученное прогнозное значение сравнивается с соответств фактическим значением (для первого временного периода) и определяется ошибка прогноза. Из одного вычитаем др (График)-это и есть ошибка прогноза

С учетом полученной ошибки прогноза пересчитываются коэффициенты модели

Определяется прогнозное значение для второго временного периода

Сравнить эти значения, с соответсв фактическим (2 факт)

Быстроту реакции модели на изменение в динамике изучаемого показателя, характеризует параметр адаптации

Модель экспонен сглаживания

Модель Брауна- применяется только для временных рядов без тенденции или с неярко выраженной тенденцией

Xt=a+Et , на одном уровне (график)

![]()

![]()

части ряда.

Прогнозное значение, определяемое в период времени t с периодом упреждения Тау (тот период на который мы прогнозируем)

![]()

То есть прогнозное значение не зависит от Тау

То есть эта модель только применима в том случае, есть нет тенденций в рядам

Xt |

|

x1 |

|

x2 |

|

x3 |

... |

... |

... |

xn |

|

X*n+1 (найти) |

Берем формулу для прогнозирования |

|

x*n+1=X*n(1)=Sn |

|

x*n+3=X*n(3)=Sn |

Покажем, что величина St зависит от ошибки прогноза.

![]()

![]()

![]()

Почему величина St так называется- экспоненциально взвешенная скользящая средняя

![]()

![]()

![]()

![]()

Теряется информационная ценность данных

….

В качестве начальных значениях берутся оценки параметров линейного уравнения тренда изучаемого показателя.

…

Показать что в модели Хольта значения а0 и а1

Модель Хольта. Позволяет учитывать тенденции линейного тренда

В модели Хольта введено два параметра сглаживания α1 и α 2 (0< α 1, α 2 <1). Прогноз x*(t;l) на l шагов по времени определяется формулой:

x*(t;

τ) =

![]() ,

,

в качестве начальных значений берутся оценки параметров линейного уравнения тренда изучаемого показателя

а пересчет коэффициентов

![]() осуществляется по формулам:

осуществляется по формулам:

![]()

Билет 41. Виды систем линейных уравнений. Структурная и преведения формы модели

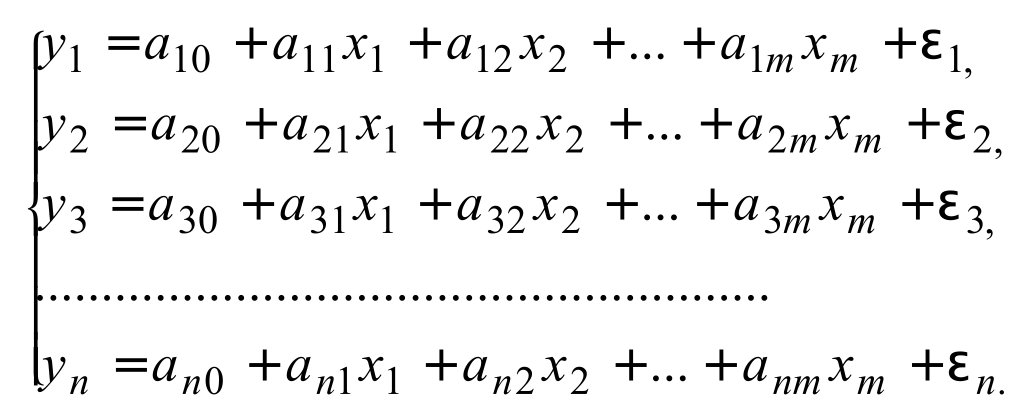

Возможна система независимых уравнений, когда каждая зависимая переменная (y) рассматривается как функция одного и того же набора объясняющих факторов (x1, х2,…,хm):

Каждое уравнение такой системы может рассматриваться самостоятельно, а для нахождения его параметров применяется метод наименьших квадратов.

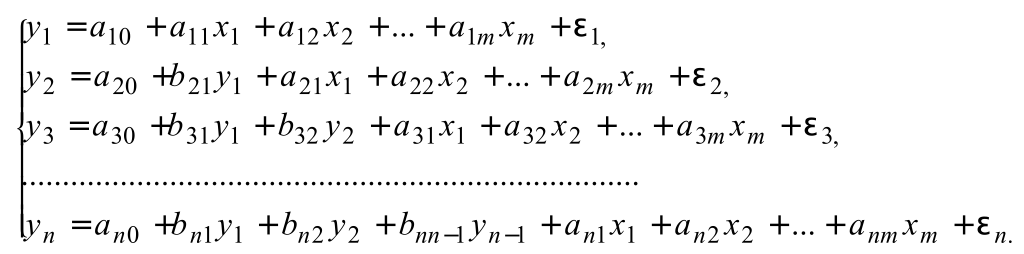

Если зависимая переменная y одного уравнения выступает в виде фактора x в другом уравнении, то можно построить модель в виде системы рекурсивных уравнений:

В ур-и для зависимых переменных в правую часть могут входить зависимые переменные только из предыдущих уравнений системы. такую систему можно решать по цепочке (1ое - через МНК)

Каждое уравнение такой системы также может рассматриваться самостоятельно, а его параметры оцениваются методом наименьших квадратов.

В системе линейных одновременных уравнений одни и те же переменные (y) одновременно рассматриваются как зависимые в одних уравнениях и независимые в других. Такая система уравнений называется структурной формой модели. Каждое уравнение в системе одновременных уравнений не может рассматриваться самостоятельно, поэтому метод наименьших квадратов для оценки параметров неприменим.

В общем случае структурная форма модели имеет вид:

нельзя рассматривать независимо.

Зависимые переменные, число которых равно числу уравнений в системе, называются эндогенными переменными и обозначаются y.

Предопределенные переменные, влияющие на эндогенные переменные, но не зависящие от них, называются экзогенными переменными и обозначаются x.

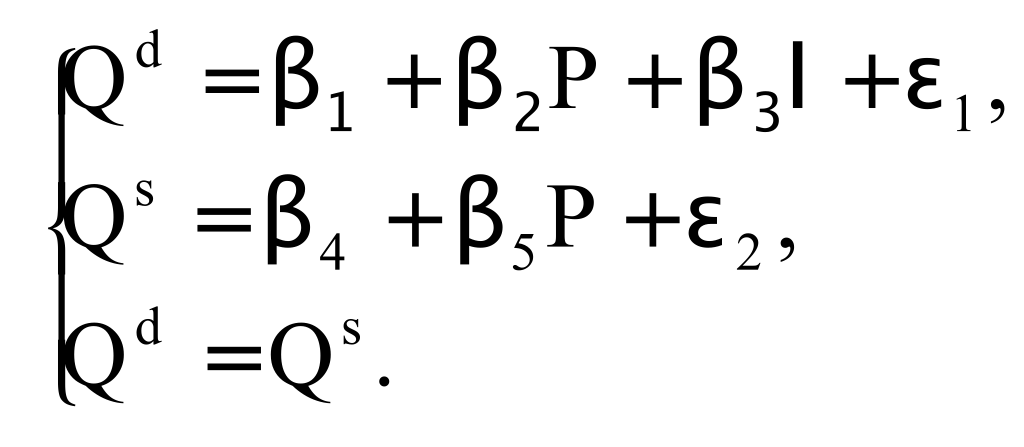

Примером системы одновременных уравнений является модель спроса и предложения, когда объем спроса на товар (Qd) определяется его ценой (P) и доходом потребителя (I), объем предложения (Qs) – его ценой (P) и достигается равновесие между спросом и предложением:

Переменные Qd, Qs, и P формируют свои значения внутри модели, согласно уравнениям системы, и таким образом, являются эндогенными переменными. Переменная I полагается заданной, ее значения формируются вне модели, и она является экзогенной.

Использование МНК для оценивания структурных коэффициентов модели дает смещенные и несостоятельные оценки. Поэтому для определения структурных коэффициентов модель преобразуется в приведенную форму модели.

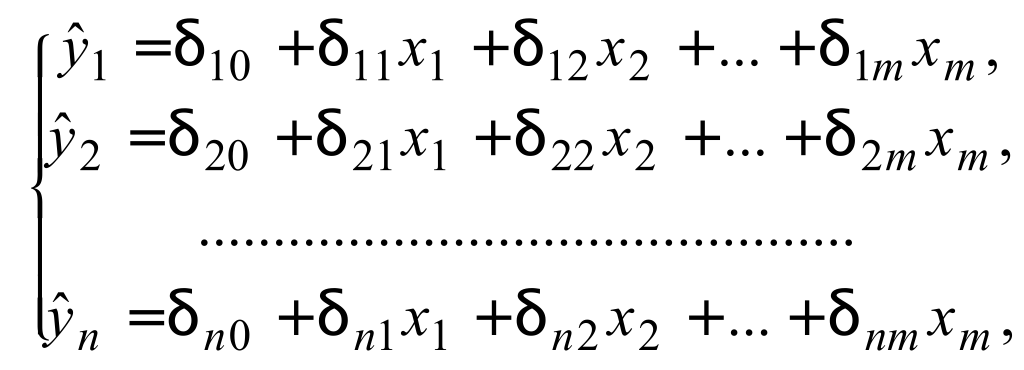

Приведенная форма модели представляет систему линейных функций эндогенных переменных от экзогенных:

где δij – коэффициенты приведенной формы модели.

При переходе от приведенной формы модели к структурной приходится сталкиваться с проблемой идентифицируемости модели. Идентифицируемость – это единственность соответствия между приведенной и структурной формами модели.

Билет 42. Проблема идентифицируемости модели. Необходимое и достаточное условия условие идентифицируемости

Проблема идентифицируемости - это возможность получения однозначно определенных структурных коэф по известным приведенным коэф.

С позиции индефицируемости системы одновременных уравнений делятся на три вида:

Индентифицируемый - когда удается однозначным образом определить структурные коэф по известным приведенным. (как правило число структурных коэф= числу приведенных)

Сверх идентифицируемая система, когда для какого-то структурного параметра сущ несколько способов расчета. В этом случае число структурных коэф меньше числа приведенных

Неидентифицируемая система- когда невозможно определить 1 или несколько параметров структурной модели (как правило число струк коэф больше числа приведенных)

Для проверки модели на идентифицируемость необходимо каждое уравнение системы проверить по необходимому и достаточному условиям идентиф-мости

Тождества на идентиф-ость не применяются!!! (они изначально счит иден-емыми)

Необходимые условия иденфиц-мости:

Для проверки рассчитываются 2 вспомогательные величины:

-Д- это число экзогенных переменных, входящих в систему, но отсут в проверяемом уравнении

-Н-это число эндогенных переменных, присутствующих в проверяемом уравнении

После этого проверяем уравнения: Д+1=Н то уравнение иден-емое

Д+1 меньше Н то уравнение неид

Д+1 больше Н то уравнение - свериден

Достаточное ур-ние иден-ости - уравнение иденф, если по отсутствующим в нем переменным как эндогенным так и экзогенным можно из коэф при них в др уравнениях системы составить матрицу, определитель которой отличен от нуля, а ранг не меньше числа эндогенных переменных минус 1.

После чего можно сделать вывод по эндогенности системы в целом.

Он делается с учетом следующих правил: 1. система в целом иденф, если индеф все входящие в нее уравнения

Если хотя бы одно из уравнений системы неиденф то и вся система в целом- неиденфицируема

Билет 43. Проблема идентифицируемости модели. Суть косвенного метода МНК

Косвенный метод наименьших квадратов (КМНК)- используется только для иденфиц систем.

Суть, схема:

Записывается приведенная форма модели

Обычным МНК оцениваются приведенные коэф

Приведенные коэф преобразуются в структурные параметры

Билет 44.проблема идентифицируемости модели. Пошаговый МНК

Пошаговый метод наименьших квадратов (ДМНК)- применяется для сверидентиф систем. Для иденф систем ДМНК дает тот же эффект что и косвенный метод.

Схема:

Записывается приведенная форма модели

Обычным МНК оцениваются приведенные коэф

Выявляет энтогенные переменные, стоящ в правой части сверхидентиф уравнения

По соотв приведенным уравнениям, определяются расчетные значения эндогенных переменных, стоящ в правой части сверидентиф уравнения.

Обычным методом наименьших квадратов оцениваются параметры сверидентиф уравнения, используя в качестве исходных данных фактич значения экзогенных переменных и расчетные значения эндогенных переменных, стоящих в правой части сверхидентиф уравнения