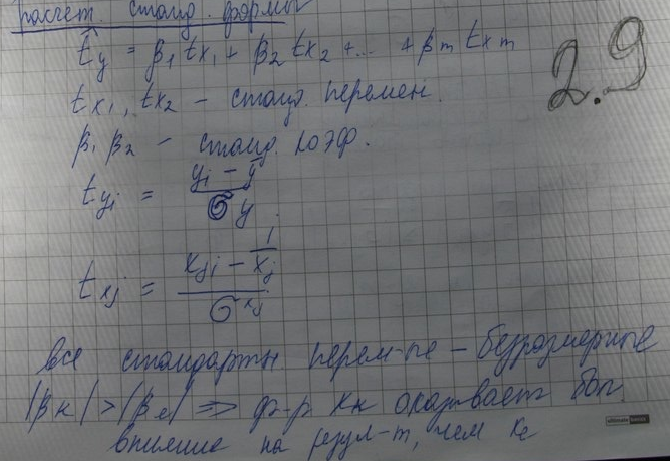

1 0. Стандартизованная и естественная формы уравнения множественной регрессии. Интерпретация параметров.

y=b0+b1x1+b2x2+...+bmxm+ε

b0,b1,b2- коэф-ты регрессии в естественной форме

Чтобы сравнить факторы по степени влияния на результативный признак рассчитываются:

1) стандартизованные коэф-ты регрессии

коэф-ты эластичности

Интерпретация параметров:

Коэф-т линейной модели bj, кроме b0 (свободное слагаемое) характеризует среднее абсолютное изменение результативного признака y при уменьшении соответствующего фактора xj на 1 единицу своего измерения.

Среднее абсолютное изменение - идёт речь об именованных единицах измерения -причинось являсь- ∆ фактора

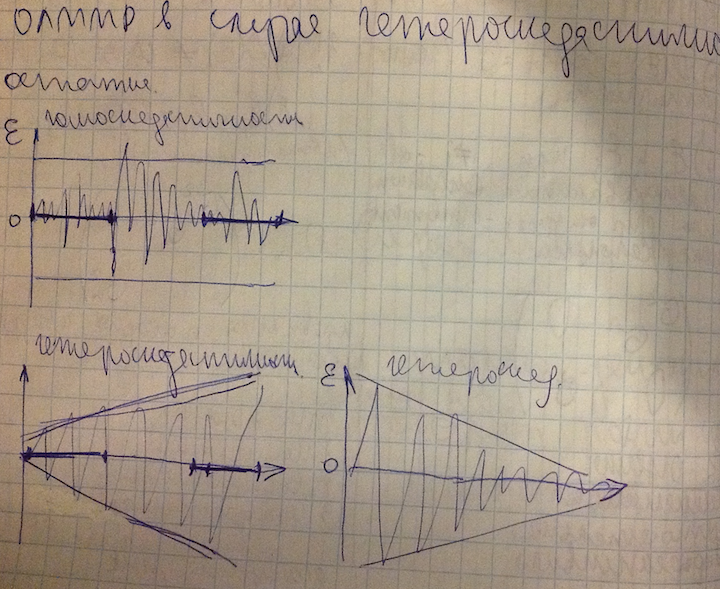

Обобщённая линейная модель множественной регрессии в случае гетероскедастичности остатков. Взвешенный метод наименьших квадратов

D(ε)≠const Дисперсия остатков не постоянной величиной"гетероскедастичность модели"

εi и εj явл коррелированными (наличие автокорелляции), зависимые величины

М НК

оценка: несмещённая, состоятельная,

неэффективная

НК

оценка: несмещённая, состоятельная,

неэффективная

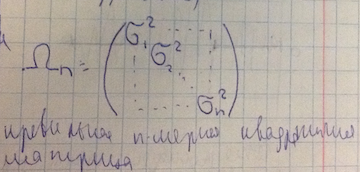

Обобщённый МНК: b*=(xTΩ-1x)-1xTΩ-1y

В МНК.

МНК.

В случае гетероскедастичности остатков ковариационная матрица яявляется диагональной, а ообщённый МНК называется взвешенным мнк, т.к. каждое наблюдение “взвешивается” с помощью коэф-та 1/σi

Обычно значения σi бывают неизвестными, поэтому сначала находят оценку векторов параметров обычным мнк, затем находят регрессию квадратов остатков на квадратичные функции объясняющих переменных e2=f(xi)+ui, где f(xi) = квадратическая ф-ция

По полученному уравнению рассчмтывают теореическое значение ^e2i и определяют набор весов ^σi , затем вводят новые переменные y*i=yi/^σi, x*j=xj/^σi, где i изменяется от 1 до n, j изменяется от 1 до m

Находят новое ур-е регрессии ^y*=x**b*

Полученная оценка и есть оценка взешенного мнк

Тесты на гетероскедастичность: их преимущества и недостатки. Тест Голдфельда-Квандта

тест голдфельда-квандта, уайта, глейзера, спирмена

гк: + позвоялет установить фактическое наличие гетероскед -не даёт возможности определить вид

+тест уайта: позволяет определить вид

тест глейзера во многом аналогичен тесту Уайта, только в качестве зависимой переменной для изучения гетероскедастичности выбирается не квадрат остатков, а их абсолютная величина, т.

недостатком тестов Уайта и Глейзера является то, что факт невыявления ими гетероскедастичности, вообще говоря, не означает ее отсутствия.

Тест ГК

1) ранжируем исходные данный по возрастанию или убываю фактора, в отношении которого есть предположение о гетроскедантичности

Всю совокупность исходных данных делим на 3 равные части m=n\3

в

числителе всегда большая сумма квадратов!

в

числителе всегда большая сумма квадратов!

модель

гетероскедастична

модель

гетероскедастична

НЕДОСТАТОК: Тест позволяет установить факт наличия гетро-ти, но не дает возможности установить ее вид

Мощность теста Гольфельда- Кванта, те вероятность отвергнуть гипотезу об отсутствии гетероскедастичности, когда гетероскедастичность действительно пристутствует максимально если выбирать, количество наблюдений для выборок m=n/3.