13. Тесты на гетероскедастичность: их преимущества и недостатки. Тест Уайта

тест голдфельда-квандта, уайта, глейзера, спирмена

гк: + позвоялет установить фактическое наличие гетероскед -не даёт возможности определить вид

+тест уайта: позволяет определить вид

тест глейзера во многом аналогичен тесту Уайта, только в качестве зависимой переменной для изучения гетероскедастичности выбирается не квадрат остатков, а их абсолютная величина, т.

недостатком тестов Уайта и Глейзера является то, что факт невыявления ими гетероскедастичности, вообще говоря, не означает ее отсутствия.

Рассмотрим тест Уайта. В соответствии со схемой теста Уайта предполага/т, что дисперсия ошибок представляет собой одну и ту же функцию от наблюдаемых значений факторов δ2=f(xi) где i - изменяется от 1 до n

Как правило эту функцию выбирают квадратичную (в случае гомоскедастичности остатков) f=const

Методом наименьших квадратов оценивают параметры уравнения: e2i=f(xi)+ui где i изменяется от 1 до n, ошибка- ui ошибка)

В случае незначимости регрессии в целом принимается гипотеза об отсутвии гетероскедастичности.

Пример: пусть модель гетероскедастична, те дисперсия ошибок не равны между собой, а сами ошибки не коррелированны.

Тогда имеем диагональную ковариационную матрицу Ω. Имея дисперсии ошибок в соответствии с обобщенным методом наименьших квадратов переходим к нормированным по𝛔σi переменным: Z=Y\σi (результативная переменна)

Vj=Xj/σi Матрица факторных переменных, где i изменяется от 1 до n

Тогда модель примет вид:

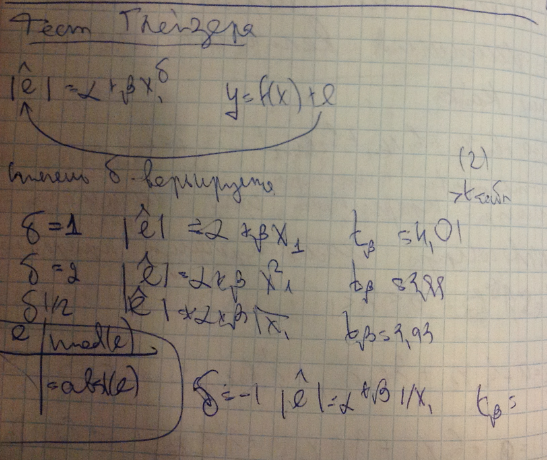

1 4. Тесты на гетероскедастичность: их преимущества и недостатки. Тест Глейзера

тест голдфельда-квандта, уайта, глейзера, спирмена

гк: + позвоялет установить фактическое наличие гетероскед -не даёт возможности определить вид

+тест уайта: позволяет определить вид

тест глейзера во многом аналогичен тесту Уайта, только в качестве зависимой переменной для изучения гетероскедастичности выбирается не квадрат остатков, а их абсолютная величина, т.

недостатком тестов Уайта и Глейзера является то, что факт невыявления ими гетероскедастичности, вообще говоря, не означает ее отсутствия.

Вывод по тесту глейзера: Если значимых коэф-ов β нет в проверяемых моделях - делается вывод об отсутствии гетероскед в данных (проверенных )видах

Если все коэф-ты β значимы, то делается вывод о наличии гетероскед, а вид гетероскед определяется ур-ем с наиб по модулю значением tстатистики для коэф-ов β

в данном случае гетероскед определяется ур-ем lêl=α+ βx, т.е. при δ=1

Обобщённая линейная модель множественной регрессии. Понятие автокорреляции. Тесты на наличие автокореляции: их преимущества и недостатки.

D(ε)≠const Дисперсия остатков не постоянной величиной"гетероскедастичность модели"

εi и εj явл коррелированными (наличие автокорелляции), зависимые величины

М НК оценка: несмещённая, состоятельная, неэффективная

Обобщённый МНК: b*=(xTΩ-1x)-1xTΩ-1y

А втокорреляция — статистическая взаимосвязь между случайными величинами из одного ряда, но взятых со сдвигом, например, для случайного процесса — со сдвигом по времени.

Данное понятие широко используется в эконометрике. Наличие автокорреляции случайных ошибок регрессионной модели приводит к ухудшению качества МНК-оценок параметров регрессии, а также к завышению тестовых статистик, по которым проверяется качество модели (то есть создается искусственное улучшение качества модели, чем это есть на самом деле). Поэтому тестирование автокорреляции случайных ошибок является необходимой процедурой построения регрессионной модели

Тесты:

Дарбина-Уотсона

Тест Бреуша-Годфри

Q-тест Льюинга-Бокса

ДУ + простота реализации, позволяет определить при наличии автокорреляции её направление (положительное или отриц)

- определяет автокорр только между соседними уровнями, наличие зон неопределённости

бреуш-год + проверяется с помощью статистического критерия (t критерия стьюдента), не содержит зон неопределённости, позволяет выявить корреляцию между более отдалёнными наблюдениями с лагами 2,3,4..

Тест Льюинга—Бокса также подтверждает гипотезу о равенстве нулю автокорреляционной функции всех порядков.

И в этом случае как значение статистики Дарбина— Уотсона, так и тест Льюинга— Бокса подтверждают гипотезу об отсутствии автокорреляции, т.

Предполагая, что ошибки регрессии представляют собой нормально распределенные случайные величины, проверить гипотезу о гомоскедастичности, используя тест Голдфедда— Квандта.

С помощью теста Льюинга—Бокса проверить гипотезу об отсутствии автокорреляции первого порядка.