24. Неоднородность данных в регрессионном сиысле. Тест Чоу на неоднородность данных.

При изменении соц-эк процессов и явлений оказалось необходимым включить в модель фактор, имеющий 2 и более качественных уровня.

Качественные признаки могут влиять на структуру линейных связей между переменными и приводить к скачкообразному изменению параметров регрессионной модели.

В этом случае говорят об исследовании регрессионной модели с переменной структурой (постороение регрессионных моделей по неоднородным данным).

Оценить влияние значений количественных переменных и уровней качественных признаков можно с помощью 1 уравнения регреии, используя метод введения фиктивных переменных (бинарные переменные, которые принимают 1 из 2 значений 0 или 1) например: при исследовании зависимости З/П от уровня образования(Z) можно рассматривать к=3. (начальное, среднее, высшее)

Обычно вводят к=1 бинарных переменных(Z1,Z2) тогда регрессионная модель имеет вид: Y=b0+b1x1+..+bmXm+b(m+1)*Z1

Z1 – 1, если работник имеет высшее образование

0, во всех остальных случаях

Z2 - , если работник имеет среднее образование

0, во всех остальных случаях

Х1 –количественная переменная

Параметры при фиктивных переменных представляют собой разность между средним уровнем результативного признака для базовой и соответ… группы.

При построении регрессионной модели по неодноодным данным необходимо выяснить действительно ли 2 выборки однородны в регрессионном смысле и можно ли объединить эти выборки в 1 и рассматривать единую регрессионную модель.

Тест Чоу показывает это.

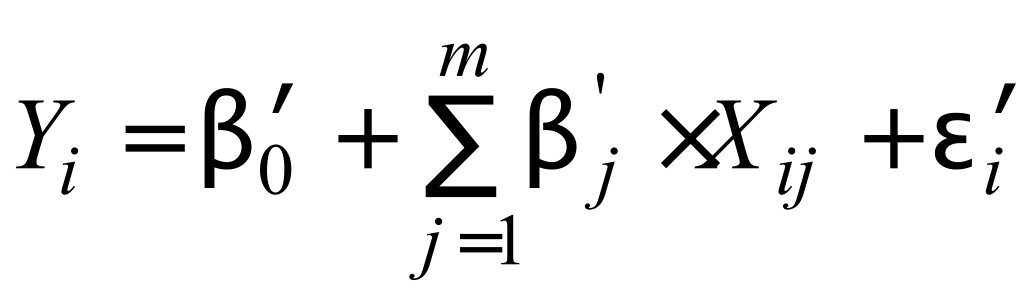

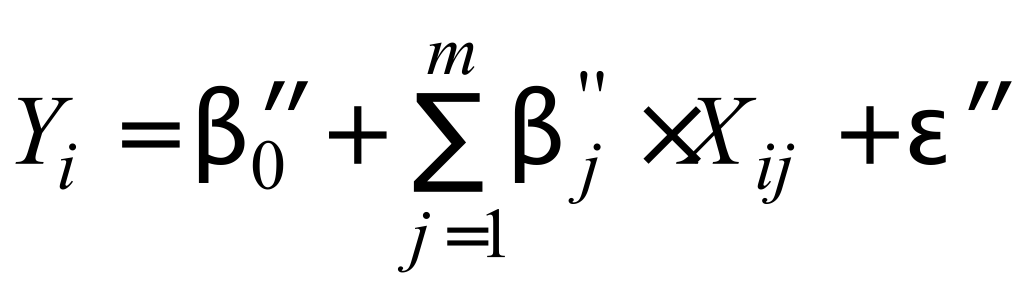

1.По каждой выборке строятся две линейные регрессионные модели:

![]()

![]() где

где

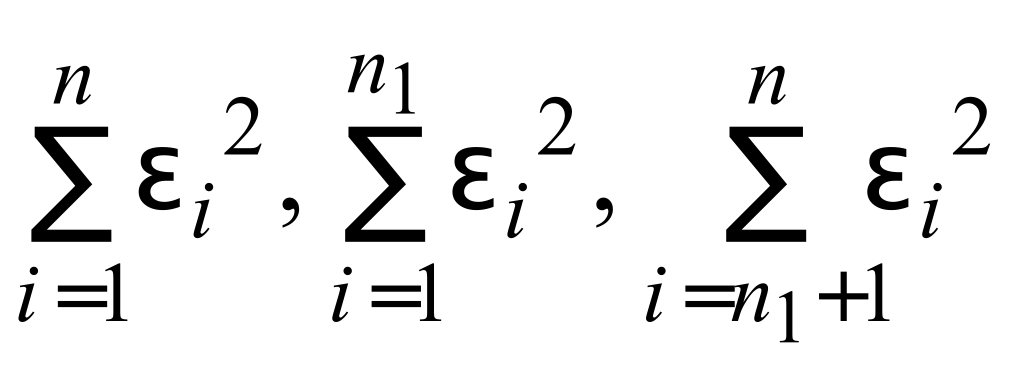

- остаточные суммы квадратов соответственно

для объединенной

- остаточные суммы квадратов соответственно

для объединенной

n=n1+n2

Проверяемая нулевая гипотеза имеет вид —

![]()

![]() ,

,

где

![]() векторы

параметров двух моделей; (

векторы

параметров двух моделей; (![]() )—

их случайные возмущения.

)—

их случайные возмущения.

Нулевая гипотеза верна=>2 выборки можно объединить в одну.

3.

Строим регрессию

по объединенной выборке и рассчитываем

ее сумму квадратов остатков(в лк этого

нет, но в инете есть)

по объединенной выборке и рассчитываем

ее сумму квадратов остатков(в лк этого

нет, но в инете есть)

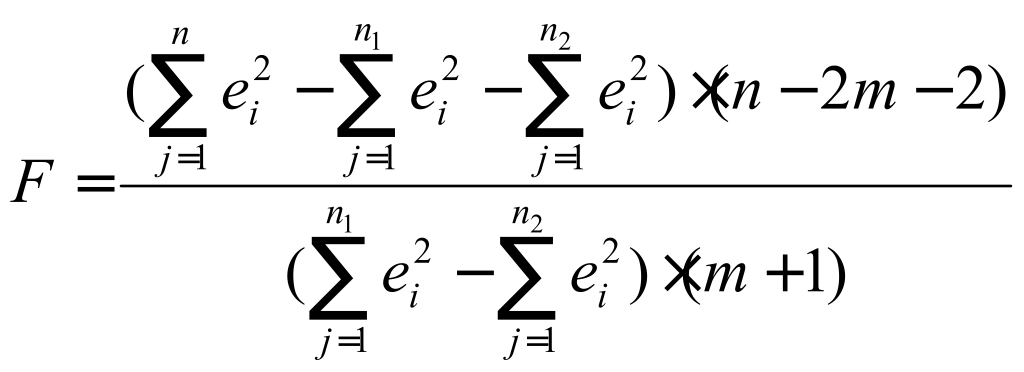

4.

Рассчитывается

![]() статистика по формуле:

статистика по формуле:

Альфа – уровень значимости

m-число независимых переменных

n-объем общей выборки

Если![]()

![]() ,

то нулевая гипотеза отвергается и мы

не можем объединить две выборки в одну

,

то нулевая гипотеза отвергается и мы

не можем объединить две выборки в одну

Если

нулевая гипотеза верна, то две регрессионные

модели

можно объединить в одну объема

![]()

25. Использование фиктивных переменных в регрессионных моделях. Интерпритация коэф при фиктивных переменных.

Оценить влияние значений количественных переменных и уровней качественных признаков с помощью одного уравнения регрессии можно путем введения фиктивных переменных.

В качестве фиктивных переменных обычно используются дихотомические (бинарные) переменные, которые принимают всего два значения: «0» и «1». Например, при исследовании зависимости заработной платы от уровня образования z можно рассмотреть k=3 уровня: начальное образование, среднее и высшее. Обычно вводят (k-1) бинарную переменную. В нашем случае потребуется ввести две фиктивные переменные.

Тогда регрессионная модель запишется в виде:

y= b0 + b1∙x1 + … + bm∙xm + bm+1∙z1 + bm+2∙z2 +ε,

где

x1, …,∙xm – экономические (количественные) переменные.

Наличие у работника начального образования будет отражено парой значений z1=0, z2=0.

Параметры при фиктивных переменных z1 и z2 представляют собой разность между средним уровнем результативного признака для соответствующей группы и базовой группы (в нашем примере это работники с начальным образованием).

26. Использование фиктивных переменных в регрессионных моделях. Интерпритация коэф при фиктивных переменных. Интерпритация коэффициентов модели, построенной только на фиктивных переменных.

Оценить влияние значений количественных переменных и уровней качественных признаков с помощью одного уравнения регрессии можно путем введения фиктивных переменных.

В качестве фиктивных переменных обычно используются дихотомические (бинарные) переменные, которые принимают всего два значения: «0» и «1». Например, при исследовании зависимости заработной платы от уровня образования z можно рассмотреть k=3 уровня: начальное образование, среднее и высшее. Обычно вводят (k-1) бинарную переменную. В нашем случае потребуется ввести две фиктивные переменные.

Тогда регрессионная модель запишется в виде:

y= b0 + b1∙x1 + … + bm∙xm + bm+1∙z1 + bm+2∙z2 +ε,

где

x1, …,∙xm – экономические (количественные) переменные.

Наличие у работника начального образования будет отражено парой значений z1=0, z2=0.

Параметры при фиктивных переменных z1 и z2 представляют собой разность между средним уровнем результативного признака для соответствующей группы и базовой группы (в нашем примере это работники с начальным образованием).

Задача.

Уравнение регрессии только с фиктивными переменными (без количественных факторов)

У- уровень З/П

- уровень подготовки

Z1 – 1,а

- 0

z2 = 1,B

0, в остальных случаях

y = b0+c1z1+c2z2+ε

A: y = b0+c1+ε

B: y = b0+c2+ε

C: y=b0+ε

В уравнении регрессии только с фиктивными переменными свободные слогаемые приобретают экономический смысл и характеризуют среднее значение результативного признака в базовой группе

см 1 пример (1-мужчины, 0 – женщины)

y = b0+b1x+c1z+c2zx+ε

муж: y = b0+b1x+c1+c2zx+ε = (b0+c1)+(b1+c2)x+ε

жен: y = b0+b1x+ε

Построение уравнения тренда в случае структурной нестабильности ряда

Временной ряд притерпевает структурные изменения в момент времени t0

1,t≤t0

z =

0, t>t0

t≤t0 y=b0+b1t+c1+c2t+ε=b0+c1+(b1+c2)t+ε

t>t0 = y=b0+b1t+ε

y = b0+b1t+cz+ε или

y = b0+b1t+c1z+с2zt+ε