Вопрос № 32 (Определение потребности в оборотных средствах).

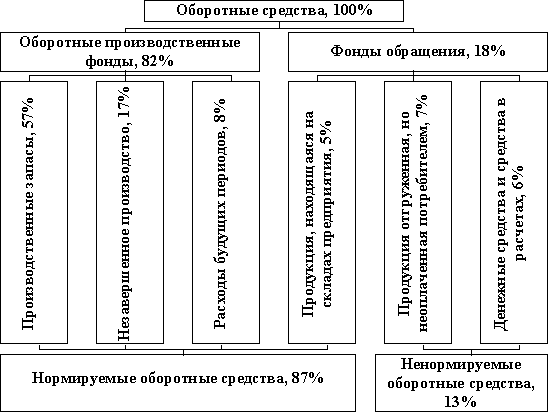

Для предприятия важно поддерживать оптимальный размер оборотных средств. Нехватка оборотных средств приводит к простоям в производстве, а излишек – к снижению эффективности использования капитала предприятия. Расчет потребности предприятия в оборотных средствах может производиться тремя методами: аналитическим, коэффициентным, методом прямого счета.

Расчета потребности организации в оборотных средствах с помощью аналитического метода заключается в определении их величины в размере средних фактических остатков с учетом роста объемов производства.

Коэффициентный метод предусматривает разделение оборотных средств на зависящие и не зависящие от изменения объема производства. Потребность в первых (запасы сырья и материалов, затраты на незавершенное производство, запасы готового продукта) определяется, исходя из их размера в данном году и изменения объемов выпуска продукта (запасные части для ремонтов, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов), определяется по величине средних остатков за ряд лет.

Метод прямого счета предусматривает расчет норм и нормативов по каждому элементу оборотных средств с учетом факторов, влияющих на их величину (нормирование ОС).

Некоторая минимальная часть ОбС предприятия должна быть покрыта собственными источниками, а дополнительная за счет заемных и привлеченных источников. Это вызывает необходимость расчета ТПФ(текущей финансовой потребности предприятия).

Она связана с оборачиваемостью и может рассчитываться:

1. В абсолютном выражении (рубли). характеризует уровень потребности в краткосрочном банковском кредите.

ТПФ=ОА - ДС – КФВ – КЗ

ОА- величина текущих (оборотных активов), тыс. р.

ДС- величина денежных средств в кассе и на расчетном счете, тыс.р.

КФВ- краткосрочные финансовые вложения, тыc.р.

КЗ- величина кредиторской задолженности, тыc.р.

2. В % к обороту (объему продаж) - характеризует уровень дефицита к выручке, т.е. какая часть выручки идет на покрытие ТПФ,%:

ТПФотн=(ТПФ)/(Средний объем выручки без косвенных налогов)х100

3. По времени относительного оборота (в днях и месяцах) Рассчитывается период оборачиваемости денежных активов, т.е. время необходимое для трансформации средств, вложенных запасы, ДЗ, в наличные денежные средства в кассе и на расчетном счете:

ПОда=ПОз+ПОдз+ПОрп-ПОкз,

ПОда- период оборачиваемости денежных активов, дни

ПОдз- период оборачиваемости запасов, дни

ПОрп- период оборачиваемости прочих ОА, дни

Покз- период оборачиваемости кредиторской задолженности, дни

Поз-период оборачиваемости запасов, дни

Вопрос 33 Понятие чистых активов. Расчет чистых активов

ЧА = Ар – Пр

Ар – сумма активов за вычетом статей: «Задолженность участников по взносам в УК», стоимость собственных акций выкупленных у акционеров и векселей, выданных организацией векселедателем организации-продавцу.

Пр – V раздел пассива + VI раздел пассива за вычетом задолженности участников по взносам в УК.

Или ЧА = стр.490+стр.640 - задолженность участников по взносам в УК

Чистые активы — это реальная стоимость имеющегося у общества имущества, ежегодно определяемая за вычетом его долгов.

Разница между активами и обязательствами компании.

Размер чистых активов - это разница между балансовой стоимостью всех активов и суммой долговых обязательств общества. Отрицательная величина чистых активов означает, что по данным бухгалтерской отчетности размер долгов превышает стоимость всего имущества общества. Финансовое состояние общества с неудовлетворительной структурой баланса (отрицательной величиной чистых активов) имеет иной термин - "недостаточность имущества".

Чистые активы рассчитывают на основании данных бухгалтерского баланса. Для этого из суммы активов вычитают сумму пассивов. При этом, в расчете участвуют не все показатели баланса. Так, из состава активов надо исключить стоимость собственных акций, выкупленных у акционеров, и задолженность учредителей по взносам в уставный капитал.Также в составе пассивов не учитывают капитал и резервы (разд. III) и доходы будущих периодов (код 640 разд. V)

Предприятие должно уменьшить размер уставного капитала до размера чистых активов, если по итогам финансового года чистые активы меньше. Соответственно, если при уменьшении УК его размер будет меньше размера, установленного соответствующим законом, то это будет являться причиной к ликвидации предприятия.

В ОАО решение о выплате дивидендов может быть принято только в случае, если ЧА >= УК + Резервный капитал + дельта (разница между номинальной стоимостью и ликвидационной стоимостью привилегированных акций).