Информационные технологии реестродержателя

Информационные технологии реестродержателя и депозитария имеют много общего. Реестродержатель преимущественно работает с эмитентом. Он участвует в организации и проведении собраний акционеров, определяет структуру выплаты дивидендов и дивидендную ведомость. Он информирует эмитента о состоянии рынка его ценных бумаг.

Типовые функции реестродержателя должны соответствовать нормативным документам ФСФР России и включают в себя:

координацию деятельности с нормативными органами;

организацию работы с депозитариями;

связь с эмитентом и выполнение его поручений в рамках своих обязанностей, предусмотренных договорными отношениями;

анализ и управление деятельностью самого реестродержателя.

Программно-технологический комплекс должен, в частности:

обеспечивать сборку реестра владельцев ценных бумаг, распределенных между номинальными держателями в депозитарной сети;

подготавливать дивидендную ведомость;

формировать данные для проведения собрания акционеров;

получать данные из систем учета прав собственности;

обладать возможностями получения различных аналитических выборок по совокупному реестру владельцев ценных бумаг.

В этой связи для реестродержателя существенны аналитические возможности информационной поддержки, встроенные в систему. Несколько отличаются между собой формы учета, предусмотренные для реестродержателя (лицевые счета) и депозитария (счета ДЕПО).

Во избежание несоответствий учетных позиций должен быть тщательно выверен реквизитный состав входящих и исходящих документов журналов, анкет, счетов, журналов и реестров на соответствие требованиям нормативной базы. Логика работы программно-технологического комплекса должна обеспечивать единообразное выполнение всех операций, проводимых реестродержателем.

Потребность реестродержателя в более мощном аналитическом аппарате определяет интерес реестродержателя к информационным методам поддержки принятия решения и формализованной организации документооборота с использованием современных решений, рассматриваемых в дальнейшем.

Автоматизация фондовой торговли

Торговля ценными бумагами может осуществляться как на фондовых биржах (отделах биржи), так и на внебиржевом рынке.

Фондовые биржи представляют собой организованные рынки ценных бумаг. Они призваны обеспечивать:

прозрачность рынка ценных бумаг;

условия для совершения торговых сделок с ценными бумагами.

Отличительные признаки биржевой торговли:

заменяемость ценностей, являющихся предметами купли- продажи;

физическое отсутствие предметов купли-продажи на месте торга;

унификация правил совершения сделок;

при совершении сделки контрагенты достигают договоренности только о виде, количестве и цене, а при форвардной сделке - также о сроке поставки предмета купли-продажи.

Такие условия сделок обеспечивают большие обороты в торговле на биржах. Функции фондовой биржи по двум направлениям представлены ниже.

Оборот капитала

Стыковка предложения и спроса

Предоставление владельцам ликвидных средств возможностей для вложения капитала

Предоставление держателям ценных бумаг возможностей для превращения их в ликвидные средства

Оценка капитала

Аккумуляция различных предложений на куплю-продажу ценных бумаг

Формирование курса (цены), соответствующего реальному экономическому положению

Ежедневная публикация котировок, за счет которой обеспечивается прозрачность рынка

Динамика курсов ценных бумаг на биржах отображает обобщенную оценку инвесторами текущей экономической и политической ситуации в целом и оценку экономического положения конкретных эмитентов.

Правила совершения операций издаются правлением биржи. Эти правила регулируют порядок совершения сделок на данной бирже и являются неотъемлемой частью любого заключенного на бирже контракта. Правила устанавливают, например, вид, форму, длительность

и характер исполнения контракта, порядок выполнения поручений в период выплаты дивидендов, реализации прав на конверсию ценных бумаг и/или на дополнительную покупку ценных бумаг, участия облигаций в тиражах погашения и т.п. Кроме того, в зависимости от условий совершения той или иной сделки могут устанавливаться пределы колебаний курса, а также время и способ фактического исполнения контракта.

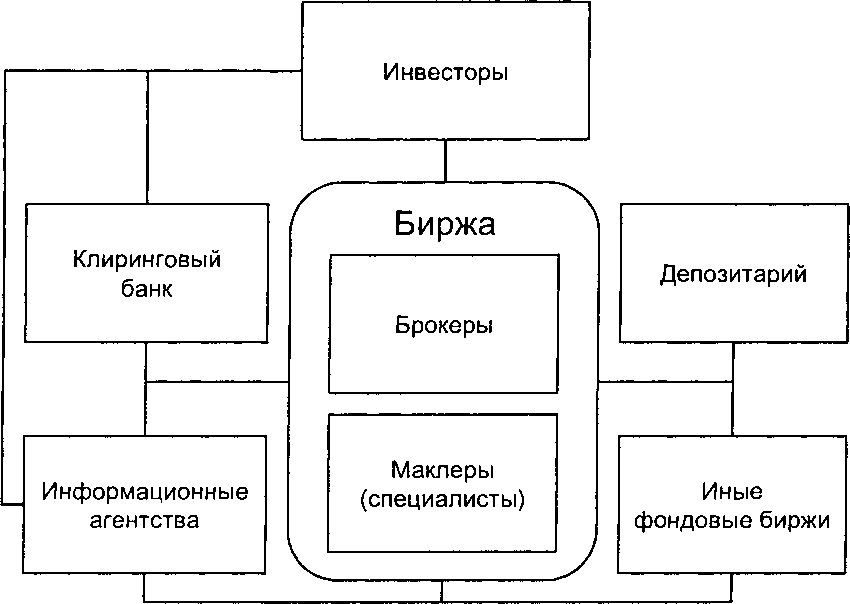

Основные участники биржевой торговли и структура информационных связей на вторичном рынке ценных бумаг представлены на рис. 1.20.

Рис.

1.20. Основные

участники биржевой торговли

Главными подсистемами информационной системы биржевой торговли являются:

подсистема доставки заявок и поддержки торгов;

подсистема клиринга;

подсистема депозитария;

подсистема информации о состоянии рынка;

подсистема надзора за рынком.

На внебиржевом рынке осуществляются торговые сделки, не носящие официального характера, которые совершаются вне операционного зала биржи между неофициальными маклерами и торговцами.

В ряде случаев уставы бирж допускают представление к продаже или покупке в операционном зале тех ценных бумаг, которые не допущены ни к официальной торговле, ни к регулируемому рынку. Котировка таких ценных бумаг возможна также неофициальным маклером или группой неофициальных маклеров.

Кредитные институты имеют право выполнять торговые операции с ценными бумагами, допущенными ко всем видам биржевой торговли, а также с теми ценными бумагами, которые не допущены к биржевой торговле или в настоящий момент не котируются на биржах. При совершении торговых операций цены определяются по соглашению между сторонами (банками, маклерами, клиентами).

Сделки совершаются следующим образом:

через электронные системы, например Российскую торговую систему (РТС);

по телефону (участниками таких сделок обычно являются крупные инвесторы, например различные фонды и инвестиционные компании, а предметом телефонных сделок чаще всего служат облигации и иные кредитные ценные бумаги);

непосредственно в помещении банка - таким способом обычно пользуются клиенты банка при приобретении и продаже облигаций банка, коммунальных облигаций, закладных и т.п.

Все большее значение приобретает торговля через интернет- системы, разработанные для торговли ценными бумагами. Типовые решения в этой бизнес-нише во многом взаимосвязаны с возможностями и решениями, разрабатываемыми для интернет-торговли в целом (общие принципы и состояние рынка рассмотрены более подробно в главе 4) и интернет-банкинга {см. разд. 1.3.7).

К наиболее интересным типовым решениям, пригодным для этого бизнеса, можно отнести универсальную торговую площадку fak- tura.ru и сформированную вокруг нее инфраструктуру.

* См.: Карминский A.M., Черников Б.В. Информационные системы в экономике: В 2-х ч. - 4.1. Методология создания: Учеб. пособие. - М.: Финансы и статистика, 2006.

Для внебиржевой торговли ценными бумагами инвестиционные институты, в том числе банки, создают специализированные учреждения или подразделения, например так называемые фондовые магазины. Для автоматизации их работы разрабатываются специальные системы, предназначенные для переуступки прав собственности по ценным бумагам и взаимодействующие с системой учета прав собственности. Основными особенностями такого рода систем являются:

прием заявок на продажу и покупку ценных бумаг;

сведение заявок в режиме биржи и в режиме прямого указания;

гарантированное исполнение заключенных сделок за счет блокировки выставленных на продажу ценных бумаг в депозитариях и обязательного депонирования сумм, обеспечивающих покупку заявленного количества ценных бумаг;

проведение необходимых денежных расчетов, взимание налогов на доход от продажи ценных бумаг и налогов на операции с ценными бумагами;

учет движения денежных средств;

организация обмена с неограниченным количеством депозитариев.