1.Содержание дисциплины «Экономика организации», её предмет и метод.Экономика - область человеческой деятельности, которая служит удовлетворением человеческих потребностей и яв-ся общим объектом для всех экономических наук. Предметом изучения в курсе экономики организации яв-ся производство, описание, объяснение всей хоз. деят-ти предприятия.Всякое предприятие не существует само по себе, а связано с экономикой в целом. С одной стороны через рынок производственных факторов, с другой-через рынок сбыта, поэтому и экономика предприятия исследует отношения отдельных предприятий с другими хозяйственными единицами. Содержание дисциплины:1)Производственная структура предприятия.2)типы производства.3)организация производственного цикла.4)формирование, использование капитала и накопление доходов прибыли предприятия.5)материальное техническое обеспечение производства.6)техническая подготовка производства и создание инфраструктуры.7)формирование издержек производства.8)финансовые ресурсы предприятия.9)эффективность хозяйственной деятельности.10)инвестиции и инвестиционная политика предприятия.11)подбор кадров.12)прием на работу.13)система оплаты труда.14)стимулирование повышения оплаты труда.15)внешнеэкономическая деятельность предприятия. Методы исследования1)экономико -математическое.2)статистическое.3)экономический анализ4)метод графического изображения. Вывод: Экономика организации тесно связана с экономической теорией,менеджментом,кредитом,маркетиногом и другими дисциплинами.

2.Состав и структура народнохозяйственного комплекса России. Предприятие является основной хозяйственной единицей в условиях рыночной экономики. Оно характеризуется определением отраслевой принадлежностью и занимает особое место в системе национальной экономики. Экономика любой страны представляет собой единый комплекс взаимосвязанных отраслей, отличающий общественные производства в пределах национальных границ. Народнохозяйственный комплекс имеет особые отраслевые воспроизводственные региональные и иные структурные характеристики. При анализе национального хозяйства обычно используются понятия сфера, отрасль, сектор экономики. С точки зрения участия созданного совокупного общественного продукта и национального дохода, общественное поизводство подразделяется на 2 крупные сферы: материальное производство и нематериальное производство.Материальное производство включает в себя отрасли, которые занимаются производством материальных благ. Отрасли нематериального производства ориентированы на создание любых нематериальных благ. Из всей совокупности отраслей народного хозяйства с некоторой долей условности можно выделить 3 группы.1)ОТРАСЛИ ПЕРВИЧНОЙ ЭКОНОМИКИ.2)ОТРАСЛИ, КОТОРЫЕ ПЕРЕРАБАТЫВАЮТ ПРОДУКТ ОТРАСЛЕЙ ПЕРВИЧНОЙ ГРУППЫ.3)ОТРАСЛИ,КОТОРЫЕ ОБСЛУЖИВАЮТОТРАСЛИ 1 И 2 ГРУПП. Отрасль-совокупность предприятий с однородным производством,использующих сходные по виду ресурсы и производящие одинаковую по назначению или близкую по технологическим методам получения продукцию.Межотраслевой комплекс-интеграционная структура характеризующая взаимодействия различных отраслей и их элементов разных стадий производства и распределения продукта.Межотраслевые комплексы условно можно подразделить на целевые и функциональные.В основу выделения отраслевых комплексов положены воспроизводственный принцип и критерии участия в создании конечного продукта.(машиностроительный,лесной,электроэнергетический,АПК,транспортный)В основу выделения функциональных положены принципы и критерии специализации комплекса на определенной функции(инфроструктурный,экологический,научнотехнический)

3.Сферы и подразделения экономики.Сферы экономики.С точки зрения участия в создании совокупного общественного продукта и национального дохода общественное производство подразделяется на две крупные сферы: материальное производство и непроизводственную сферу.К материальному производству относятся промышленность, сельское и лесное хозяйство, грузовой транспорт, связь (обслуживающая материальное производство), строительство, торговля, общественное питание, информационно-вычислительное обслуживание, прочие виды деятельности сферы материального производства. К непроизводственной сфере относятся жилищно-коммунальное хозяйство, пассажирский транспорт, связь (обслуживающая организации непроизводственной сферы и население), здравоохранение, физическая культура и социальное обеспечение, народное образование, культура и искусство, наука и научное обслуживание, кредитование и страхование, деятельность аппарата органов управления.Отрасли экономикиСферы экономики подразделяются на специализированные отрасли. Отрасль - группа качественно однородных хозяйственных единиц (предприятий, организаций, учреждений), характеризующихся особыми условиями производства в системе общественного разделения труда, однородной продукцией выполняющих общую (специфическую) функцию в национальном хозяйстве.Например,сфера материального производства включает отрасли, в которых создаются необходимые для жизни и развития общества средства производства и предметы потребления.Отраслевое деление экономики является результатом исторического процесса, развития общественного разделения труда.Каждая из специализированных отраслей, в свою очередь, подразделяется на комплексные отрасли и виды производств. В составе промышленности, например, насчитывается более 15 таких крупных отраслей, как электроэнергетика, топливная промышленность, черная и цветная металлургия, химическая и нефтехимическая промышленность, машиностроение и металлообработка, лесная, целлюлозно-бумажная промышленность, промышленность строительных материалов, легкая и пищевая промышленность и другие отрасли.Специализированные отрасли характеризуются разной степенью дифференциации производства. Развитие общества и экономики, дальнейшее углубление специализации производства приводит к формированию новых отраслей и видов производства. Одновременно со специализацией и дифференциацией идут процессы кооперации, интеграции производства, приводящие к развитию устойчивых производственных связей между отраслями, к созданию смешанных производств и межотраслевых комплексов.

4.Секторы экономики. Сектор – совокупность институциональных единиц, имеющих сходные экономические цели, функции и поведения. К их числу обычно относят секторы предприятий, домашние хозяйства и государственные учреждения. Секторы подразделяют на сектор финансовых и нефинансовых предприятий. Сектор нефинансовых предприятий объединяет предприятия, которые занимаются производством товаров и услуг. Сектор финансовых предприятий охватывает институциональные единицы, которые занимаются финансовым посредничеством. Сектор государственного учреждения-совокупность органов законодательной, судебной и исполнительной властей. Сектор домашних хозяйств включает потребляющие,т.е домашние хозяйства и предприятия, образованные ими. Внешний сектор-совокупность институциональных единиц нерезидента данной страны,т.е. расположенных за пределами страны, имеющих экономические связи, а также посольства ,консульства, военные базы.По степени связи с рынком выделяют рыночный и нерыночный сектор. Рыночный сектор охватывает производство товаров и и услуг, которые предназначены для реализации на рынке по ценам, оказывающих значительное влияние на спрос на эти товары и услуги. Нерыночный сектор- производство продуктов и услуг, которые предназначены для использования производителей, которые не влияют на спрос.

5 Предприятие – экон.агенты или лица,действующие в рыночн.экономике,занятые произ-вом,реализацией товаров и услуг с целью получения прибыли и её максимизации.Произ-во в рыноч.экономике-любые виды деят-ти,приносящие доход,независимо от того происходят они в сфере матер.произ-ва или в сфере услуг.Задачи:

-какой товар или номенклатуру товаров следует выпускать и продавать;

-на какие рынки надо выходить с этим товаром и как укрепить свои позиции на рынке;

-как выбрать оптимальную технологию производства;

-какие материалы приобретать и как их использовать;

-как распределить имеющиеся модели и финансовые ресурсы;

-каких показателей своей деятельности предприятие предпочитает (должно) достигнуть в отношении технических характеристик выпускаемого товара, его качества, эффективности производства.

Деятельность, направленная на решение этих вопросов, называется общей деловой политикой предприятия или компании. в условиях рыночной экономики хозяйственная деятельность предприятия направлена на то, чтобы путем планомерной работы и целесообразной экономии средств выполнить три основные функции предприятия:

• получение сырья и ресурсов для использований на предприятии (приобретение);

• переработка сырья и ресурсов до уровня готового товара или полуфабрикатов и его составных частей (производство);

• исследование спроса и сбыт готовой продукции (продажа).

Для того что бы оптимально выполнить основные функции предприятия служат дополнительные функции:

• определение направления бизнеса предприятия и его составных частей (менеджерское управление);

• обеспечение информации, контроля и взаимосвязи между составными частями предприятия (общее управление, используя принцип согласованности, организация выпуска изделий, контролировать движение оборотных средств ).

Указанные основные функции предприятия и дополнительные функции образуют единое целое в области организационной структуры предприятия.

Классификация предпр.:1.По виду и характеру деят-ти – предпр.произв. и непроизв. сферы(промышл, с-х,кредитно-фининсовые,транспортные), отраслевые и подотрасл.(автомобилестроения, страховые)

2.По размерам:малые(до 50 занятых),средние(50-500),крупные(>500),особо крупные(>1000)Ведущую роль в нац.хоз-ве играют крупные предпр.Основное число-средние и малые.

3.По формам собственности:1)Частные-самостоят.,независимые компании,объединения,созданные на основе системы участия,на основе договоренности между участниками объдинения. 2)Гос.-гос-ву принадлежит весь акционерный капитал,полученный в результате национализации или создания нового предпр. 3)Смешанные-гос-во владеет значительной частью акций и осущ.контроль за деят-тью предпр.

4.По принадлежности капитала:1)Национальные 2)Иностр. 3)Смешанные

7 Под предпринимательством понимается деятельность, осуществляемая частными лицами, предприятиями или организациями по производству, оказанию услуг или приобретению и продаже товаров в обмен на другие товары или деньги, приводящая к взаимной выгоде заинтересованных лиц или предприятий, организаций.

Субъектами предпринимательства могут быть как отдельные частные лица, так и объединения партнеров(предприятия).

По виду, или назначению, предпринимательская деятельность может быть производственной, коммерческой, финансовой, консультативной и др. Все эти виды могут функционировать раздельно или вместе.

Предпринимательство обеспечивает освоение новых перспективных производств, способствует "вымыванию" устаревших.

Оно способствует развитию конкуренции и "маркетизации", а также увеличению "открытости" национальной экономики, развитию ввоза и вывоза капитала.

8 Полное товарищество- учсатники(полные товарищи)в соответствии с заключенным между ними договором занимаются предпринимат. деят-тью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом.Кол-во>2человек.Основной учредительный документ- учредит.договор. Все решения принимаются единогласно.Участник имеет 1 голос.Прибыль и убытки распределяются пропорционально доле участника в складочном капитале.

Товар-во на вере-тов-во в котором наряду с участниками,осуществляющими от имени товарищества предпринимательскую деят-ть и отвечающими по обязательствам тов-ва своим имуществом(полные товарищи) имеются участники-вкладчики(коммандиты),которые несут риск убытков в пределах сумм,внесенных ими вкладов и не принимают участия в осуществляемой тов-вом предпр. деят-ти.

9,10 В организации предприним деят. особое место принадлежит предприятиям, организ. путем объединения предпринимателей. Хозяйственными товарищ и обществамим признаются коммерческие организации с разделенным на доли(вклады)учредителей складочным(уставным) капиталом.Участниками могут быть индив предприниматели и юридические лица.В зависимости от характера объединения и степени ответственности участников по его обязательствам объедин предпринимателей делятся на объед лиц и объед капиталов.Объед лиц основаны на личном участии их членов в ведении дел фирмы.членов такого предприятия объедин не только денежные и иные средства,но и собственную деят в приложении этих средств.каждый участник имеет право на ведение дел,представительство и управление. Общество с ограниченной ответсвенностью признается одним или нескольк лицами,уставный капитал которого раздел на доли.Учатники общества не отвечают по его обязательствам и несут риск убытков,связанных с деятельностью общества в пределах стоимости,внесенных ими вкладов. Участниками ООО могут быть граждане и юр лица,кол-во не может быть более 50.Учред документамиООО являются учред. договор,подписанный его учредит и утвержденный ими устав.Уставный капитал составляется из стоимости вкладов его участников и не может быть менее суммы,определенной законом(100бро-100 мин размеров оплаты труда).Высшим органом ООО явл тобщее собрание участников.Члену ООО выдается письменное свид-во,которое не явл ценной бумагой,не может дробиться и быть продано другому владельцу без разрешения общества.Пай дает право его владекльцу на участие в общих собраниях пайщиков,на получение дивидендов и части имущества компании при ее ликвидации.Общество с дополнительной ответственностью называется учрежденное одним или несколькими лицами об-во,уставный капитал которого разделен на доли,участники такого общества солидарно ведут субсидиальную ответсвенность по его обязательствам своим имущством в одинаковом для всех соотношении стоимости их вкладов(2-х,3-х кратном).Важной особенностью ОДО явл то,что в случае банкротства одного из участников его дополнительная ответственность пропорционально(или в ином порядке,установл учредительными документами) распределяется между остальными участниками.

11.Организационно-правовые формы хоз-ия:производствнные кооперативы.В орг-ции прдпринимательской дея-ти особое место принадлежит предприятиям,организованных путем объединения предпринимателей.Главными элементами производственной структуры предприятия являются рабочие места,участки и цехи.Рабочим местом называется неделимое в организационном отношении звено производственного процесса,обслуживаемое одним или несколькими рабочими,предназначенное для выполнения определенной производственнойили обслуживающей операции,оснащенное оборудованием и организационно-техническими сред-ми.Участок-производственное подразделение,объединяющее ряд рабочих мест,сгруппированных по определенным признакам,осуществляющие часть общепроизводств. процесса по изготовлению продукции или обслуживанию процессов произ-ва. Участки,связанные между собой постоянными технологическими связями объединяются в цехи.Цех-наиболее сложная система,входящая в производственную структуру,в которую входят в качестве подсистем производственные участки и ряд профессиональных органов.Цех является основной структурной единицей крупного предприятия.Главными задачами основного производства являются обеспечение движения продукта в процессе его изготовления,отганизация рационального технологического процесса.Задача вспомогат. цехов: изготовление инструментальной остнастки для производственных цехов предприятия и энергетических ресурсов.Система обслуживания производственного процесса имеет целью обеспечение его бесперебойного и эффективного функционирования.

12.Государственные и муниципальные унитарные предприятия.

Унитарное предприятие-коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником этого имущества .Унитарным государственное (муниципальное) предприятие считается еще и потому, что его имущество неделимо и не может быть распределено по вкладам (долям, акциям), в том числе и между работниками предприятия.К основным причинам создания унитарных предприятий следует отнести:

необходимость использования имущества,приватизация которого запрещена;

осуществление деятельности по решению социальных задач, в том числе реализации определенных товаров и услуг по минимальным ценам и организации закупочных и товарных интервенций по товарам первой необходимости;

обеспечение отдельных дотируемых видов деятельности и ведение убыточных производств.

Цель деятельности унитарных предприятий — решение государственных задач на коммерческой основе.

Формы унитарных предприятий:

-Унитарные предприятия, основанные на праве хозяйственного ведения, создаются по решению уполномоченного на то государственного органа или органа местного самоуправления.Учредительным документом унитарного предприятия считается его устав, утверждаемый министерством, ведомством или другим федеральным органом, на который в соответствии с действующим законодательством возложена координация и регулирование деятельности в соответствующей отрасли (сфере управления). Устав государственного и муниципального предприятия должен содержать, кроме обычных сведений, необходимых для любого юридического лица, данные о предмете и целях его деятельности, а также о размере уставного фонда предприятия. Унитарное предприятие — единственная коммерческая организация, обладающая гражданскими правами и обязанностями, прямо связанными с той деятельностью, которая указана в уставе.Размер уставного фонда государственного предприятия не должен быть менее суммы, равной 5000-кратному размеру минимальной оплаты труда в месяц, а муниципального — не менее 1000 МРОТ. Уставный фонд предприятия должен быть полностью оплачен собственником в течение трех месяцев с момента государственной регистрации.Собственник имущества предприятия, основанного на праве хозяйственного ведения, не отвечает по обязательствам предприятия, за исключением случаев, если банкротство унитарного предприятия вызвано указаниями собственника. Учредитель утверждает устав дочернего предприятия и назначает его руководителя.

-Унитарные предпрития, основанные на праве оперативного управления, — казенные предприятия образуются на базе имущества, находящегося в федеральной собственности, собственности субъектов РФ и муниципальной собственности. Учредительным документом казенного предприятия является устав, утвержденный правительством Российской Федерации, субъектом РФ или органом местного самоуправления.

Муниципальное унитарное предприятие-это коммерческая организация, не наделенная правом собственности на закрепленное за ней органами местного самоуправления имущество.

Деятельность муниципального унитарного предприятия. Сделки предприятия.

Унитарное предприятие может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.Как ранее отмечалось, муниципальные унитарные предприятия обладают специальной правоспособностью, то есть вправе осуществлять только те виды деятельности, которые определены в уставе предприятия. Согласно пункту 1 статьи 113 ГК РФ устав предприятия должен содержать сведения о предмете и целях деятельности предприятия.Кроме того, нормативными актами могут быть установлены отдельные виды деятельности, которыми унитарные предприятия не вправе осуществлять. Так, статьей 1 Федерального закона от 2 декабря 1990 года №395-1 «О банках и банковской деятельности» установлено, что кредитные организации могут быть созданы только в форме хозяйственных обществ. Унитарные предприятия не относятся к хозяйственным обществам.Унитарное предприятие может иметь гражданские права, соответствующие предмету и целям его деятельности, предусмотренным в уставе этого унитарного предприятия, и нести связанные с этой деятельностью обязанности.Таким образом, Законом об унитарных предприятиях установлено три ограничения для унитарных предприятий: цель, предмет и вид деятельности. Сделки, совершаемые унитарным предприятием помимо того, что должны соответствовать целям и входить в сферу предмета деятельности предприятия, также должны являться формой осуществления вида деятельности, закрепленного в уставе предприятия.Собственник имущества унитарного предприятия обладает рядом правомочий по контролю за совершением сделок унитарным предприятием:

- дает согласие на распоряжение недвижимым имуществом, а в случаях, установленных федеральными законами, иными нормативными правовыми актами или уставом унитарного предприятия, на совершение иных сделок;

- дает согласие на участие унитарного предприятия в иных юридических лицах;

- дает согласие в случаях, предусмотренных Законом об унитарных предприятиях, на совершение крупных сделок, сделок, в совершении которых имеется заинтересованность, и иных сделок

13. Ассоциативные формы предпринимательства:холдинги,ФПГ,консорциумы,синдикаты. Картель представляет собой объединение,как правило,предприятий одной отрасли,предполагающее совместную коммерческую деятельность,т.е.регулирование сбыта с помощью установленных квот,товарных цен,условий реализации. Для картеля характерно наличие след. признаков: 1)договорный характер объединения; 2)сохранение права собственности участников картеля на свои предприятия и обеспечиваемая этим хозяйственная,финансовая и юридическая самостоятельность; 3)совместная деятельность по реализации продукции,которая может распространятся,хотя и в ограниченной степени,на ее производство. Синдикат- разновидность картельного соглашения,которое предполагает сбыт продукции его участников через единый сбытовой орган,создаваемый в форме акционерного общества или общества с ограниченной ответственностью. Форма синдиката наиболее распространена в отраслях с массовой однородной продукцией:горнодобывающей,металлургической,химимческой.

К объединениям картельного типа относятся также пулы. Пулом называется объединение предпринимателей,предусматривающее особый порядок распределения прибыли его участников. Прибыли участников пула поступают в «общий котел»,а затем распределяются между ними в заранее установленной пропорции.Трест представляет собой объединение,в котором различные предприятия,ранее принадлежащие разным предпринимателям,сливаются в единый производственный комплекс,теряя свою юридическую и хозяйственну самостоятельность. В тресте объединяются все стороны хозяйственной деятельности предприятий,а не одна какая-нибудь сторона,как в картеле или синдикате.Форма треста удобна для организации комбинированного производства,т.е. обединения в одной компании предприятий разных отраслей промышленности,либо представляющих последовательные ступени обработки сырья,либо играющих вспомогательную роль одна по отношению к другой.

Концерн-это объединение самостоятельных предприятий,связанных посредством системы участия, персональных уний,патентно-лицензионных соглашений,финансирования,тесного производственного сотрудничества.

Концерн обычно является объединением производственного характера,в которое входят предприятия разнх отраслей,в зависимости от чего концерны носят характер «вертикальных» или «горизонтальных» объединений. Вертикальное объединение охватывает предприятия разных отраслей промышленности,производственный процесс которых взаимосвязан (напр.,горнодобывающие, металлургические и машиностроительные). Горизонтальные объединения охватывают предприятия разных отраслей производств,не связанных между собой.

Объединенные в концерн предприятия остаются юридическими лицами в форме акционерных обществ или иных хозяйственных объединений,но имеют общее руководство,осуществляемое головной компанией(холдингом).

Холдинг представляет собой «держательскую» (материнскую,головную) компанию,которая,обладая контрольным пакетом акций предприятий,объединенных в единую структуру,обеспечивает управление ими и контроль над их деятельностью. Холдинговые структуры являются комплексными образованиями,обеспечивающими последовательное объединение производственных и капитальных ресурсов,создание крупномасштабных дифференцированных производств,ориентированных на разработку и внедрение новейших технических решений,реализацию различных инвестиционных программ.

Финансово-промышленные группы. В экономике любой страны господствующее положение занимают крупные хозяйственные комплексы, представленные мощными промышленными компаниями,которые нередко называют финансово-промышленными группами (ФПГ). ФПГ-хозяйственное объединение предприятий,кредитно-финансовых организаций и инвестиционных институтов,созданное с целью ведения совместной скоординированной деятельности. ФПГ включает устойчивую группировку различных предприятий: промышленных,торговых, финансовых,в том числе банковские,страховые,инвестиционные институты. ФПГ представляет собой финансово- индустриально-торговый комплекс,составные части которого взаимодействуют в целях достижения общих стратегических целей. в ФПГ развиваются отношения взависимости,разделения труда и его кооперации,перекрестного владения акциями и представительствования в руководящих органах компаний. ФПГ обычно контролирует многочисленные предприятия,подрядчиков и потребителей продукции,клиентов финансовых организаций. Появление и возрастание роли ФПГ в российской экономике является закономерным явлением. Вместе с тем особенности современного этапа развития отечественной экономики определяют специфику их формирования. Необходимость создания ФПГ в РФ определяется рядом факторов: 1)потребностью в создании новой системы инвестирования и формирования интегральных структур,способных к саморазвитию; 2)ростом финансового капитала,являющегося пока только потенциальным инвестором производства; 3)наличием серьезного структурного и финансово-инвестиционного кризиса и промышленности,особенно в инвестиционной сфере; 4)необходимостью укрепления и обновления сложившихся технологических цепочек и кооперационных связей в сфере производства. Кроме того,ФПГ часто рассматриваются как средство борьбы с отечественным монополизмом,ибо они имеют реальную базу развертывания диверсификации производства,располагают большими ресурсами и возможностью мобильно перебрасывать их с одного направдения на другое,использовать для создания филиалов в различных регионах страны. Процесс формирования ФПГ идет в России по нескольким направлениям. Так,напр.,они создаются в добровольном порядке на основе договорного процесса и рыночных форм консолидации пакетов акций,а также директивным путем в случае объединения казенных предприятий. При этом проводится предварительное тщательное проектирование всех взаимосвязей в таких группах,целей их деятельности,перспектив. Другие направления связаны с интеграцией финансового и промышленного капиталов,хозяйственных образований,зародившихся на практике.Финансово-промышленные группы создаются,напр.,в процессе приватизации,в котором активно участвует банковский капитал,развиваются на базе больших промышленных структур,а также новых структур, появившихся в ходе становления рыночных отношений.

Еще один путь связан с возможностью формирования ФПГ на основе крупных экономических структур,созданных в свое время по решению Президента или Правительства,таких как «Гаспром», ЛУКойл». Универсальной схемы формирования ФПГ нет,но можно отметить ряд общих закономерностей: 1)широкое развитие трастовых отношений внутри группы; 2)целенаправленная концентрация собствеености,в том числе через перекрестное владение акциями; 3)долгосрочные перспективы инвестиций; 4)высокая степень управленческой автономии и межфирменной конкуренции членов группы при реализации проектов; 5)селективное вмешательство главных акционеров при появлении крупных проблем; 6)совместная орагизация маркетинга продукции.

Примерами уже созданных ФПГ в России могут служить: «Уральские заводы», «Русхим», «Сокол» и др. Примером создания ФПГ в рамках СНГ может служить ФПГ «Нижегородский автомобиль»,объединившая в своем составе 39 юридических лиц: предприятия,банки,научные организации и страховые компании.

Российские ФПГ лишь начинают выходить на мировую сцену,и пока их капитал не может сравниться с капиталом зарубежных ФПГ. В процессе формирования ФПГ в России сталкиваются с целым рядом проблем. Нередко оформленные группы представляют собой механическое объединение технологически малосвязанных предприятий. Часто в группе отсутствует реальная единая финансовая политика,способная учитывать различные интересы входящих в группу промышленных и финансовых предприятий. Не решены до конца проблемы налогообложения ФПГ,вопросы их государственной поддержки.Вместе с тем деятельность ФПГ очень важна для нашей экономики,т.к. в результате интеграции экономических,организационных,технологических и интеллектуальных потенциалов их участников обеспечиваются реальные механизмы самофинансирования,наращивания инвестиционных ресурсов для новых высокоэффективных производств.При формировании ФПГ следует руководствоваться рядом объективных критериев-в частности,принципами экономической целесообразности,единства технологической цепочки и т.п. В первую очередь необходимо создать ФПГ на базе технологически связанных предприятий,которые выпускают сложную наукоемкую продукцию,конкурентоспособную на внутреннем и внешнем рынке,имеющую платежеспособный спрос,а также предприятий,поставляющих продукцию для государственных нужд. ФПГ могут стать действительным инструментом реализации приоритетов структурной политики,развития перспективных отраслей и производств,особенно экспортной ориентации,реализации достижений научно-технического прогресса, экологических программ. Концентрация в таких группах значительных финансовых ресуров и промышленного потенциала позволяет осуществлять большие инвестиционные проекты по разработке и производству высокоэффективной и конкурентоспособной продукции. ФПГ позволяет выигрывать в конкурентной борьбе за счет того,что в ее структуре возможно создание финансовых схем,где достигается такая минимизация налогов и диверсификация рисков,которая не может быть достигнута иным путем.

14.Производственная структура организации,ее элементы. Производство-это процесс создания материальных благ необходимых для существования и развития общества. Содержание производства определяет трудовая деятельность,предполагающая след. 3 момента: 1)целесообразную работу или сам труд; 2)предмет труда,т.е. все то,на что направлена рациональная деятельность человека; 3)средства (орудия) труда: машины,оборудования,инструменты с помощью которых человек преобразует предметы труда приспосабливая их для удовлетворения своих потребностей. Каждое производственное предприятие состоит из общей и производственной структуры. Общая структура предприятия включает производственные подразделения,различные общезаводские службы производства,организации по управлению предприятием и обслуживанию работников. В том числе связанные с культурно-бытовым обслуживание работников (ЖКХ, столовые, поликлиники). Под производственной структурой предприятия понимаются состав образующих его участников,цехов и служб,формы их взаимосвязей в процессе производства продукции.

Элементы производственной структуры. Главными элементами произв. структуры предприятия являются рабочие места,участки,цехи. Первичным звеном пространственным орган производства служит рабочее место. Рабочим местом называется неделимое в организационном отношении звеном производственного процесса обслуживаемое одним или несколькими рабочими,предназначено для выполнения определенной производственной или обслуживающей операции оснащенное соответствующим оборудованием и организационно техническими средствами.Участок-это производственное подразделение объединяющее ряд рабочих мест сгруппированы по определенным признакам. Осуществляющие часть общего производственного процесса по изготовлению продукции или обслуживанию процессов производства. Производственные участки специализируются подетально и технологически, в первом случае рабочие места связаны между собой частично производственным процессом по изготовлению определенной части готового продукта. Во втором-по выполнению одинаковых операций. Участки связанные между собой постоянными технологическими связями объединяются в цехи.

Цех-наиболее сложная система входящая в производственную структуру,в которую входят в качестве подсистем производственные участки и ряд функционирующих органов. Цех является основной структурной единицей крупного предприятия,он наделяется определенной производственной и хозяйственной самостоятельностью,является обособденной в организационном,техническом и административном отношении производственной единицей и выполняет закрепленные за ним производственные функции.

Типы специализации цехов. 1)предметная, при предметной структуре основного цеха предприятия их участки строятся по признаку изготовления каждых из них определенного изделия либо какой-нибудь его части. 2)технологический, при технологич. типе структуры цех специализируется на выполнение однородных технологических операций. 3)смешанный (предметно-технологический)- это когда на одном и том же предприятии основные цеха организованы как по технологическому так и по предметному принципу.

Функциональные подразделения предприятий. Все цехи и хозяйства промышленного предприятия можно разделить на цехи основного производства, вспомогательные цехи и обслуживающие хозяйства. На отдельных предприятиях могут быть подсобные и побочные цехи. К цехам основного производства относятся цехи изготавливающие основную продукцию предприятия. Основные цехи делятся на заготовительные, обрабатывающие, сборочные. Главными задачами основного производства являются обеспечение движения продукта в процессе его изготовления, организация рационального технико-технологического процесса. Задача вспомогательных цехов- изготовление инструментальной оснастки для производственных цехов, производство запчастей для заводского оборудования и энергетических ресурсов (инстументальные, ремонтные, энергетические). К подсобным цехам относятся цехи, осуществляющие добычу и переработку вспомогательных материалов (напр. тарный цех, изготавливающий тару). К подразделениям по основного и вспомогательного обсуживания относят то, что называется инфраструктурой предприятия, это складские и транспортные подразделения, жилищно-коммунальные структуры, столовые, санатории, учебн. заведения.

15.типы производства.Тип производства-классифик. категория производства, выделяемая по признакам широты номенклатуры, регулярности, стабильности объема выпуска изделий, типа применяемого оборудования, классифик. кадров, трудоемкости операций и длительности производственного цикла.

Единичное производство. Характеризуется широким ассортиментом продукции и малым объемом выпуска одинаковых изделий. Образцы или не повторяются, или повторяются нерегулярно. Рабочие места не имеют глубокойспециализ. Оно характеризуется наличием значит.незаверш.производства,отсутствием закрытых операций за рабочими местами , высокая квалиф.рабочих,высокая себестоимость выпускаемой продукции. Характерна для станкостроения, судостроения,производств крупных гидротурбин.

Серийное производство характеризуется изготовлением ограниченного ассортимента продукции. Партии изделий повторяются через определенные промежутки времени. В зависимости от размера серии различают мелкосерийное, среднесерийное и крупносерийное производства.

В серийном производстве удается специализировать отдельные рабочие места для выполнения подобных технологических операций. Уровень себестоимости продукции снижается за счет специализации рабочих мест, широкого применения труда рабочих средней квалификации ,уменьшения расходов на заработную плату.

Продукцией серийного производства является стандартная продукция(машины установочного типа)

Массовое производство характеризуется изготовлением отдельных видов продукции в больших количествах на узкоспециализированных рабочих местах в течение продолжительного периода. Механизация и автоматизация массового производства позволяют значительно снизить долю ручного труда. Для массового производства характерны неизменная номенклатура изготовляемых изделий, специализация рабочих мест на выполнении одной постоянной операции.

Себестоимость минимальна. Условие- наличие устойчивого и значительного спроса на продукцию.

16.производственный процесс.Содержание производственного процесса

Производственный процесс включает ряд технологических, информационных, транспортных, вспомогательных, сервисных и других процессов.Производственные процессы состоят из основных и вспомогательных операций. Косновным относятся операции, которые непосредственно связаны с изменением форм, размеров и внутренней структуры обрабатываемых предметов, и сборочные операции. Вспомогательными являются операции производственного процесса по контролю качества и количества, перемещению обрабатываемых предметов.

Совокупность основных операций называют обычно технологическим процессом. Он составляет основную часть производственного процесса. Характер технологического процесса в наибольшей степени определяет организационные условия производства – построение производственных подразделений, характер и размещение складов и кладовых, направление и протяженность транспортных маршрутов.

Операция – часть производственного процесса, выполняемая на одном или нескольких рабочих местах, одним или несколькими рабочими (бригадой) и характеризуемая комплексом последовательных действий над определенным предметом труда.Основными параметрами производственного процесса являются темп и такт операции.

Темп операции – это число предметов, запускаемых на операцию (или выпускаемых с нее) за единицу времени. Темп операции определяется отношением однократного запуска (выпуска) операции к ее такту:

![]()

где t – продолжительность выполнения операции; k – число рабочих мест для выполнения операции.

Такт операции – это время, в течение которого с операции выпускается предмет труда или партия:

![]()

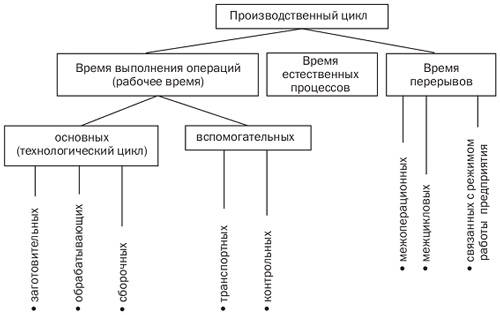

17.производственный цикл

Производственный цикл — один из важнейших технико-экономических показателей, который является исходным для расчета многих показателей производственно-хозяйственной деятельности предприятия. На его основе устанавливаются сроки запуска изделия в производство с учетом сроков его выпуска, рассчитываются мощности производственных подразделений, определяется объем незавершенного производства и осуществляются другие планово-производственные расчеты.

Производственный цикл изготовления изделия представляет собой календарный период нахождения его в производстве от запуска исходных материалов и полуфабрикатов в основное производство до получения готового изделия.

При расчете продолжительности производственного цикла необходимо учитывать особенности движения предмета труда по операциям, существующим на предприятии. Обычно используется один из трех видов: последовательный, параллельный, параллельно-последовательный.

При последовательном движении обработка партии одноименных предметов труда на каждой последующей операции начинается лишь тогда, когда вся партия прошла обработку на предыдущей операции.при параллельно-последовательном виде движения предметы труда передаются на последующую операцию по мере их обработки на предыдущей поштучно или транспортной партией, при этом время выполнения смежных операций частично совмещается таким образом, что партия изделий обрабатывается на каждой операции без перерывов.

18. понятие, принципы, задачи и функции логистики. К логистике относится управление материальными, финансовыми, трудовыми, информационными и иными потоками, имеющими место в экономических системах. С точки зрения хозяйственного оборота хозяйствующего субъекта логистика представляет собой процесс управления движением и хранением сырья, комплектующих и готовой продукции в хозяйственном обороте с момента уплаты денег поставщикам до момента получения денег за поставку готовой продукции потребителю.

Главная цель логистики заключается в рациональном управлении материальными запасами и информационными потоками для удовлетворения спроса, доставки грузов точно в срок и минимальными издержками.

В логистике ключевым является материальный поток. Материальный поток образуется в результате транспортировки, складирования и выполнения других операций с сырьем, полуфабрикатами, готовой продукцией, начиная с источника сырья и до конечного потребителя.

Материальный поток может протекать внутри одного предприятия и между различными предприятиями.Материальный поток может быть представлен в виде четырех составляющих:входной поток — поступление в логистическую систему из внешней среды; 2.выходной поток — поступление из логистической системы во внешнюю среду; 3.внутренний поток — образуется в результате осуществления логистических операций с грузами внутри логистической системы; 4.внешний поток — протекает во внешней среде, за пределами логистической системы.В том случае, если имеет место равенство между материальным потоком входным и выходным, предприятие находится на одном уровне развития.

Совокупность действий, направленных на преобразование материального и информационного потока, называется логистической операцией.К логистическим операциям с материальными потоками следует относить погрузку, разгрузку, транспортировку, складирование, комплектацию и упаковку.

К логистическим операциям с информационными потоками относят сбор, обработку и передачу информации.

Логистическая концепция организации производства включает в себя следующие положения:Отказ от излишних запасов.Отказ от завышения времени на выполнение основных, вспомогательных, транспортных, складских операций.Отказ от выпуска деталей, на которые нет заказов.Устранение простоев оборудования.Сведение до минимума и ликвидация брака.Устранение нерациональных внутрипроизводственных перемещений.Превращение поставщика в доброжелательного партнера.Отсюда следует, что логистическая концепция приемлема для условий «рынка покупателя», в отличие от традиционной концепции организации производства, наиболее приемлемой для «рынка продавца».Постоянное изменение рыночной конъюнктуры делает нецелесообразным содержание большого количества запасов, в то же время производство не имеет права упустить ни одного заказа.

Данная проблема может быть решена через создание гибких производственных мощностей, способных быстро реагировать на изменение экономической конъюнктуры рынка.

Главная цель логистики — рациональное управление материалами и информационными потоками, доставка грузов в срок и с минимальными издержками — определяет структуру и основные функции логистической системы. Основными функциями логистической системы являются:Формирование хозяйственных связей.Определение потребности в перевозке продукции, ее сбыте.Формирование и регулирование производственных запасов.Развитие и размещение складского хозяйства.Особую значимость функции логистической системы приобретают в современных условиях:Увеличивается количество горизонтальных связей предприятий сопряженных отраслей.Развиваются новые организационные структуры (ассоциации, союзы, корпорации, консорциумы), которые используют методы логистики.Развиваются оптовая торговля, появляются посреднические организации. Посреднические организации могут быть региональными, межрегиональными, отраслевыми. Как правило, посреднические организации действуют в тесной взаимосвязи с транспортными организациями. При этом определяются эффективные виды транспорта, позволяющие снизить себестоимость доставки товаров конечным или промежуточным потребителям.

Таким образом, логистический подход позволяет вести комплексный учет всех затрат, регламентировать ввоз и хранение материальных ресурсов, что обеспечивает экономию ресурсов, снижение себестоимости, рост прибыли, платежеспособности и финансовой устойчивости.Логистическая система, как и любая другая система, должна обладать 4 свойствами:Система должна быть целостной, связи в системе существенные (прямые, обратные, вещественные, информационные), упорядоченные, т.е. определенной структуры и интегративные качества. Интегративные свойства (связи) присущи всей системе и не свойственны ни одному элементу в отдельности.

Логистические системы выделяются составом элементов, характером связей между ними, организацией и интегративными свойствами. Отличительными свойствами логистической системы являются:Наличие потоковых процессов.Определенная системная целостность.Отсюда следует, что логистическая система представляет целостную совокупность элементов, взаимодействующих друг с другом.

19.Понятие осн-х фондов. Клас-я и структура осн-х фондов предприятия.Осн-е фонды-материльно-вещественные ценности, действующие в неизменной натуральной форме в течение длительного периода времени и переносящие свою стоимость на готовую продукцию по частям.Осн-е фонды по назначению и сфере применения делятся на произв-е и непроизв-е.Произв-е фонды-та часть произв-х средств, которая участвует в процессе производства длительное время , изнашиваются постепенно, а их стоимость переносится на изготавливаемый продукт по частям по мере использования.Пополняются за счет фонда амортизационных отчислений, из которого финансируются капитальные вложения.Непроизв-е фонды-жилые дома, детские, спортивные учреждения, другие объекты культурно-бытового обслуживания работников, которые находятся на балансе предприятия.Отличие от произв-х фондов: они не участвуют в процессе производства и не переносят свои стоимости на продукт, т.к.они не ими не создаются.Воспроизводятся за счет доходов.Осн-е средства подразделябтся на:1)Здания(административные,цехов, произв-го назначения);2)Сооружения(инженерно-строительные объекты, необходимые для процесса производства;склады, эстакады);3)Передаточные устройства(водопроводные, электрические, газовые и другие сети);4)Машины и оборудование(силовые машины);5)Транспортные средства(все виды автомобилей, гужевой и водный транспорт);6)Произв-й хоз-й инвентарь(мебель, тара, ксерокс);7)Рабочий скот(лошади, верблюды);8)Продуктивный скот(коровы, быки, свиноматки, козы, овцематки);9)Многолетние насаждения(плодовые, ягодные, чайные);10)Другие(инструменты и т.п.).В зависимости от степени влияния на рез-ты произ-ва осн-е фонды делят на активные(машины и оборудование, тс, рабочий и продуктивный скот, т.е.все средства, задействованные в технолог-м процессе) и пассивные(обеспечивает условия для нормального осуществления произв-х процессов(здания, сооружения, инвентарь)).Чем выше доля активной части стоимости осн-х произв-х фондов, тем при прочих равных условиях выше выпуск продукции.

20.Оценка осн-х фондов.Учет и планирование осн-х фондов ведутся в натуральном и стоимостном выражениях.При оценке в натуральном выражении устанавливается число машин, их производительность, мощность, размер произв-х площадей и другие колич-е величины.Они используются для расчета произв-й мощности предприятий и отраслей, планир-я произ-х программ, учета прибыли и выбытия оборудования.Стоимостная(денежная) оценка неободима для планир-я расширенного воспроизв-ва, определения амортизационных отчислений.Существует несколько видов оценок осн-х средств, связанных с их длительным участием и постепенной утратой первоначальных характ-к:1)Первоначальная стоимость-сумма фактических затрат на приобретение или создание осн-х средств, а также на доведение объекта до состояния готовности к эксплуатации(затраты на возведение зданий и сооружений, покупка, установка и монтаж машин и оборуд-я).2)Восстановительная стоимость-затраты на воспроизводство осн-х фондов у соврем-х условиях.Устанавливается во время переоценки, ремонта, модернизации или реконструкции осн-х фондов.3)Остаточная стоимость-разница между первоначальной(или восстановительной) стоимостью и накопленной величиной износа.Это часть осн-х средств, которая еще не перенесена на призв-ю продукцию.4)Ликвидационная стоимость-это стоимость осн-х средств при возможной реализации(иногда цена лома).

21.Износ и амортизация осн-х фондов.Осн-е произв-е средства в процессе эксплуатации изнашиваются.Износ бывает физический и моральный.Физ-й износ-постепенная утрата осн-ми средствами своей первоначальной потребительской стоимости, происходящая не только в процессе эксплуатации, но и при их бездействии.(разрушений от внешних воздействий, атмосферного влияния, коррозии).Зависит от:-кач-ва осн-х фондов;-их технических характ-к(конструкция, вид и кач-во материалов, кач-во постройки здания и монтажа оборуд-я);-особенностью технологического процесса(скорость и сила резания, подачи и др);-времени действия(кол-во дней работы в году или сутки, час работы в смену);-степени защиты осн-х средств от внешних условий(жара, холод, влажность, осадки);-кач-ва ухода за осн-ми средствами и их обслуживания;-квалиф-и рабочих и их отношения к объектам осн-х фондов.Физ-й износ бывает: полный(действующие объекты осн-х фондов ликвидируются и заменяются новыми) и частичный(возмещается путем ремонта).Физ-й износ может быть исчислен отношением фактич.срока службы к нормативному *100.Моральный износ-уменьшение стоимости машин и оборуд-я, иных объектов осн-х фондов под влиянием сокращения общественно необходимых затратна их воспроизводство(мор. износ 1 формы), а также уменьшение их стоимости в рез-те внедрения новых, более прогрессивных и экономически эффект-х машин(мор.износ 2 формы).Амортзация-ден-е возмещение износа осн-х средств путем включения части их стоимости в затраты на выпуск продукции(ден-е выражение физ-го и морального износа осн-х фондов).Она осуществляется в целях полной замены осн-х фондов при их выбытии.Сумма амортизационных отчислений зависит от стоимости объекта осн-х фондов, времени эксплуатиции, затрат на модернизацию.Норма амортизации-отношение годовой суммы амортизации к стоимости осн-х фондов (в %).Она показывает какую долю своей балансовой стоимости ежегодно переносят осн-е средства на создаваемую ими продукцию.Амортизац-е отчисления включаются в себестоимость готовой продукции. На=(Фп-Фл/Та*Фп)*100%,где Фп-первонач.стоимость осн-х фондов,руб;Фл-ликвид-я стоимость, руб;Та-нормативный срок службы(амортизационный период),лет.Сумма амортизац-х отчислений на полное восстановление Аа=На*Ф, Ф-среднегодовая стоимость осн-х фондов,руб.Методы начисления амортизации:1)при линейном способе исходя из первоначальой или текущей стоимости(восстановительной) стоимости объекта осн-х фондов и нормы аморт-и исчисленной исходя из срока полезного использования этого объекта.2)при способе уменьшения остатка исходя из остаточной стоимости объекта осн-х фондов на начало отчетного года, нормой амортизации, исчисленной из срока полезного использования этого объекта.коэф-т ускорении 2 или 3.3)при способе списания стоимости по сумме чисел лет срока полезного использования исходя из первонач.или текущей стоимости объекта осн-х средств и соотношения(числитель-число лет остающихся до конца срока полезного использ-я, знаменатель-сумма чисел лет срока пол.использ-я).

22.Показатели экон-й эффективности использования осн-х фондов.Все показатели осн-х произв-х средств делятся на 3 гуппы:1)показатели экстенсивного использ-я произв-х средств, отражающие уровень их использ-я по времени;2)показатели интенсивного использ-я осн-х средств, отражающие уровень их использ-я по мощности(произв-ти);3)показатели интегрального использ-я осн-х произв-х средств, учитывающие совокупное влияние всех факторов(интенсивные+экстенсивные).К 1 группе относятся:1)коэф-т экстенсивного использ-я обор-я(Кэ)-отношение факт. кол-ва часов работы обор-я к кол-ву часов его работы по плану (Кэ=Тф/Тпл);2)коэф-т сменности работы обор-я-отношение общего кол-ва отработанных обор-ем данного вида в течение дня станко-смен к наибольшему кол-ву станков, работающих в смену в течение дня, показывает во сколько смен в среднем ежегодно работает каждая 1 обор-я, направления повышения коэф-та сменности:-повышение уровня специализации рабочих мест, что обеспечивает рост серийности произв-ва и загрузку обор-я;-повышение ритмичности работы;-снижение простоев, связанных с недостатками в орг-и обслуживания рабочих мест, обеспечении станочников заготовками, инструментом;-улучшение орг-и ремонтного дела, применение передовых методов орг-и ремонтных работ;-механизация и автоматизация труда осн-х и вспомогательных произв-в;3)коэф-т загрузки обор-я хар-ет использование обор-я во времени(отношение трудоемкости изготовления всех изделий на данном виде обор-я к фонду времени его работы);4)коэф-т использ-я сменного режима-деление достигнутого в данном периоде коэф-та сменности работы обор-я на установленную в данном предприятии(цехе) продолж-ть смены.2 группа:Коэф-т интенсивного использ-я обор-я-отношение факт.произв-ти осн-го технол.обор-я к его нормативной произв-ти, т.е.прогрессивной технически обоснованной произв-ти.Ки=Вф/Вн(Вф-факт.выработка, Вн-технически обоснованная выбаботка).К3 группе относят:1)коэф-т интегрального использ-я обор-я-произведение Кэ и Ки, хар-ет его эксплуатацию по времени и произв-ти(мощности);2)фондоотдача-показатель выпуска продукции, приходящейся на 1 руб стоимости осн-х средств: Фо=Т/Ф(Т-объем товарной, валовой или реализованной продукции,руб;Ф-среднегодовая стоимость осн=х произв=х средств пр-я,руб), Ф=Ф1+(Фв*п1/12)-(Фвыв*п2/12), где Ф1-стоимость осн-х произв-х фондов орг-и на начало года,руб;Фв,Фвыв-стоимость вводимых(выбывающих) в течение года осн-х произв-х фондов,руб;п1,п2-кол-во полных месяцев с момента ввода(выбытия).Фондоотдача-важнейший пок-ль использ-я осн-хфондов. Обратной величиной фондоотдачи явл-ся пок-ль фондоемкости продукции, показывает долю стоимости осн-х фондов, приходящуюся на каждый рубль выпускаемой пробукции.(фондоотдача увел-ся, фондоемкость умен-ся).Фондовооруженность труда-стоимость осн-х произв-х средств к числу рабочих пр-я.

23понятие,состав и структура оборотных средств.Оборотные средства-это денежные средства,авансированные в оборотные производст-ые фонды и фонды обращения.Оборотные средства пред-ия сущ-ют в сфере производства и в сфере обращения.Оборотные производственные фонды и фонды обращения подразделяются на различные элементы,составляющие материально-вещественную стр-ру обор.ср-в.Элементы об.ср-в.Оборотные производственные фонды включают:1производственные запасы-это предмет труда,подготовленные для запуска в производ-ый процесс.В их составе можно выделить:сырье,топливо,горючее,покупные полуфабрикаты и комплектующие изделия,Тару и тарные материалы.2незавершенное про-во и полуфабрикаты собственного изготовления-это предметы труда,вступившие в производ-ый процесс:материалы,детали,узлы и изделия,находящиеся в процессе обработки или сборки.3расходы будущих периодов-это невещестаенные элементы оборотных фондов,включающие затраты на подготовку и освоение новой продукции.Фонды обращения состоят из след.элементов:1готовая продукция на складах2товары в пути3денеж.ср-ва4средства в расчетах с потребителями продукции.Указанные элементы оборотных средств группир-ся различным образом.Обычно выделяют 2 группы:нормируемые и ненормируемые оборотные средства.Нормирование-это установление эко-ки обоснованных норм запаса и нормативов по элементам обор.ср-в,необходимых для нормальной деят-ти пред-ия.Источники формирования обор.ср-в.1Собственные обор.ср-ва.Их общий размер устанавливается пред-м самост-но.,обычно он определяется миним-ой потребностью средств для образования необходимых запасов товарно-материальных ценностей.2Заемные средства.В течение года потребность прд-ий в обор.ср-х может изменится,поэтому нецелесообразно полностью формировать обор.ср-ва за счет собственных источников.Пред-ие поэтому использует для финансирования оборот.ср-в заемные средства.3Привлеченные средства.Это кредиторская задолженность всех видов,а также средства целевого финансир-ия до их использования по прямому назначению.Эффек-ть использования обор.ср-в зависит от многих факторов.Внешние:общая эко-ая ситуация,особенности налогового законодат-ва,условия получения кредитов и процентные ставки по ним.Повыцение эффек-ти исполь-ия оборот.ср-в обеспечивается ускорением их оборачиваемости на всех стадиях кругооборота.

24Понятие и показатели использования материальных ресурсов.Материальные ресурсы-это ресурсный потенциал,позволяющий осущ-ть производство продукции,оказание услуг и выполнение работ.Материалы-это предметы труда,частично прошедшие обработку.Деляться на1.основные-предназначенные для изготовления продукции,оказания услуг,выполнения работ.2.вспомогательные-участвуют в осущ-ии производ-го процесса.Они необходимы для осущ-ия различных технологических процессов.Материалоемкость(Ме)-хар-т отношение величины материальных затрат(МЗ) и стоим-ти произведенной про-ии(Vmn).Показатель(Ме)хар-т эффект-ть применения и использования предметов труда. Ме=МЗ/Vmn.

25вопрос. Определение потребности в оборотных средств.

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е определения норматива оборотных средств. Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения. Порядок нормирования. .Потребность в оборотных средствах определяется предприятием при составлении финансового плана.Величина норматива не является постоянной. Размер собственных оборотных средств зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, применяемых форм расчетов.При исчислении потребности предприятия в собственных оборотных средствах необходимо учитывать следующее. Собственными оборотными средствами должны покрываться потребности не только основного производства для выполнения производственной программы, но и потребности подсобного и вспомогательного производств, жилишно-коммунального хозяйства и других хозяйств, не относящихся к основной деятельности предприятия и не состоящих на самостоятельном балансе, а также для капитального ремонта, осуществляемого собственными силами. На практике, однако, часто учитывают потребность в собственных оборотных средствах только для основной деятельности предприятия, тем самым, занижая эту потребность.Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности в них положена смета затрат на производство продукции (работ, услуг) на планируемый период. При этом для предприятий с несезонным характером производства за основу расчетов целесообразно брать данные IV квартала, в котором объем производства, как правило, наибольший в годовой программе. Для предприятий с сезонным характером производства – данные квартала с наименьшим объемом производства, поскольку сезонную потребность в дополнительных оборотных средствах обеспечивают краткосрочные ссуды банка.Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении. По производственным запасам среднесуточный расход рассчитывается по соответствующей статье сметы затрат на производство; по незавершенному производству – опираясь на себестоимость валовой или товарной продукции; по готовой продукции – на основании производственной себестоимости товарной продукции.В процессе нормирования устанавливаются частные и совокупные нормативы. Процесс нормирования состоит из нескольких последовательных этапов. Вначале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств. Норма – это относительная величина, соответствующая объему запаса каждого элемента оборотных средств. Как правило, нормы устанавливаются в днях запаса и означают длительность периода, обеспечиваемого данным видом материальных ценностей. Например, норма запаса составляет 24 дня. Следовательно, запасов должно быть ровно столько, сколько обеспечит производство в течение 24 дней.Норма запаса может устанавливаться в процентах или в денежном выражении к определенной базе.Далее, исходя из нормы запаса и расхода данного вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Так определяются частные нормативы.К частным относятся нормативы оборотных средств в производственных запасах; сырья, основных и вспомогательных материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары, малоценных и быстроизнашивающихся предметов (МБП); в незавершенном производстве и полуфабрикатах собственного производства; в расходах будущих периодов; готовых изделия.Норматив отдельного элемента оборотных средств рассчитывается по формуле:H=О/Т*НЗгде, Н- норматив собственных средств по элементу; О - оборот (расход, выпуск) по данному элементу за период; Т- продолжительность периода; Нз - норма запаса оборотных средств по данному элементу.И, наконец, определяется совокупный норматив путем сложения частных нормативов. Таким образом, норматив оборотных средств представляет собой денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых для нормальной хозяйственной деятельности предприятия.Нормированиематериалов.Норматив оборотных средств по запасам сырья, основных материалов и покупных полуфабрикатов исчисляется на основании их среднего однодневного расхода (Р) и средней нормы запаса в днях.Однодневный расход определяется путем деления затрат на определенный элемент оборотных средств на 90 дней (при равномерном характере производства – на 360 дней).Средняя норма оборотных средств определяется как средневзвешенная величина исходя из норм оборотных средств на отдельные виды или группы сырья, основных материалов и покупных полуфабрикатов и их однодневного расхода.Норма оборотных средств по каждому виду или однородной группе материалов учитывает время пребывания в текущем (Т), страховом (С), транспортном (М), технологическом (А) и подготовительном (Д) запасах.Текущий запас – основной вид запаса, необходимый для бесперебойной работы предприятия между двумя очередными поставками. На размер текущего запаса влияют периодичность поставок материалов по договорам и объем их потребления в производстве. Норма оборотных средств в текущем запасе обычно принимается в размере 50% среднего цикла снабжения, что обусловлено поставкой материалов несколькими поставщиками и в разные сроки.Страховой запас – второй по величине вид запаса, который создается на случай непредвиденных отклонений в снабжении и обеспечивает непрерывную работу предприятия. Страховой запас принимается, как правило, в размере 50% текущего запаса, но может быть и меньше этой величины в зависимости от местоположения поставщиков и вероятности перебоя в поставках.Транспортный запас создается в случае превышения сроков грузооборота в сравнении со сроками документооборота на предприятиях, удаленных от поставщиков на значительные расстояния.Технологический запас создается в случаях, когда данный вид сырья нуждается в предварительной обработке, выдержке для придания определенных потребительских свойств. Этот запас учитывается в том случае, если он не является частью процесса производства. Например, при подготовке к производству некоторых видов сырья и материалов необходимо время на подсушку, разогрев, размол и т.д.Подготовительный запас связан с необходимостью приемки, разгрузки, сортировки и складирования производственных запасов. Нормы времени, необходимого для этих операций, устанавливаются по каждой операции на средний размер поставки на основании технологических расчетов или посредством хронометража.Норматив оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов (Н), отражающий общую потребность в оборотных средствах по этому элементу производственных запасов, исчисляется как сумма норм оборотных средств в текущем, страховом, транспортном, технологическом и подготовительном запасах. Полученная общая норма умножается на однодневный расход по каждому виду или группам материалов:Н= Р (Т+ С+ М+ А+Д).В производственных запасах нормируются также оборотные средства в запасах вспомогательных материалов, топлива, тары, малоценных и быстроизнашивающихся предметов и др.Нормирование незавершенного производства.Величина норматива оборотных средств в незавершенном производстве зависит от четырех факторов: объема и состава производимой продукции, длительности производственного цикла, себестоимости продукции и характера нарастания затрат в процессе производства.Объем производимой продукции непосредственно влияет на величину незавершенного производства: чем больше производится продукции при прочих равных условиях, тем больше будет размер незавершенного производства. Изменение состава производимой продукции по-разному влияет на величину незавершенного производства. При повышении удельного веса продукции с более коротким циклом производства объем незавершенного производства сократится, и наоборот.Себестоимость продукции прямо влияет на размер незавершенного производства. Чем ниже затраты на производство, тем меньше объем незавершенного производства в денежном выражении. Рост себестоимости продукции влечет увеличение незавершенного производства.Объем незавершенного производства прямо пропорционален продолжительности производственного цикла. Производственный цикл включает время производственного процесса, технологический запас, транспортный запас, время накопления полуфабрикатов перед началом следующей операции (оборотный запас), время нахождения полуфабрикатов в запасе для гарантии непрерывности процесса производства (страховой запас), Продолжительность производственного цикла равна времени с момента первой технологической операции до приемки готового изделия на складе готовой продукции. Сокращение запасов в незавершенном производстве способствует улучшению использования оборотных средств за счет сокращения длительности производственного цикла.Для определения нормы оборотных средств по незавершенному производству необходимо знать степень готовности изделий. Ее отражает так называемый коэффициент нарастания затрат.Все затраты в процессе производства подразделяются на единовременные и нарастающие. К единовременным относятся затраты, производимые в самом начале производственного цикла, – затраты сырья, материалов, покупных полуфабрикатов. Остальные затраты считаются нарастающими. Нарастание затрат в процессе производства может происходить равномерно и неравномерно.Коэффициент нарастания затрат определяется при равномерном и неравномерном нарастании затрат. При равномерном нарастании коэффициент нарастания затрат вычисляется по Формуле: К=Фед+0,5ФН/Фед+Фн ,где К – коэффициент нарастания затрат; Фед – единовременные затраты; Фн – нарастающие затраты. При неравномерном нарастании затрат по дням производственного цикла коэффициент нарастания затрат определяется по формуле;K=С/П , где С– средняя стоимость изделия в незавершенном производстве; П– производственная себестоимость изделия.Нормирование оборотных средств в незавершенном производстве осуществляется по формуле: Н= 3 * Т * К,где Н – норматив оборотных средств в незавершенном производстве; 3 – однодневные затраты; Т – длительность производственного цикла; К– коэффициент нарастания затрат в производстве.Расчет норматива оборотных средств на незавершенное производство в отдельных отраслях промышленности может производиться иными методами в зависимости от характера производства.Нормирование готовой продукции.Норматив оборотных средств на готовую продукцию определяется как произведение нормы оборотных средств и однодневного выпуска товарной продукции в предстоящем году по производственной себестоимости: H=B*T/Д где Н – норматив оборотных средств на готовую продукцию; В – выпуск товарной продукции в IV квартале предстоящего года (при равномерном характере производства) по производственной себестоимости; Д – число в периоде; Т– норма оборотных средств на готовую продукцию, дни.Норма запаса (Т) устанавливается в зависимости от времени, необходимого;• на подбор отдельных видов изделий и их комплектования в партии;• на упаковку и транспортировку продукции со склада поставщиков до станции отправителя;• на погрузку.Совокупный норматив оборотных средств на предприятии равен сумме нормативов по всем их элементам и определяет общую потребность хозяйствующего субъекта в оборотных средствах. Общая норма оборотных средств устанавливается путем деления совокупного норматива оборотных средств на однодневный выпуск товарной продукции по производственной себестоимости в IV квартале, по данным которого рассчитывалась норма.К ненормируемым оборотным средствам сферы обращения относятся средства в товарах отгруженных, денежные средства, средства в дебиторской задолженности и прочих расчетах. Хозяйствующие субъекты имеют возможность управлять этими средствами и воздействовать на их величину с помощью системы кредитования и расчетов.

26 Показатели эффективности использования оборотных средств.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.Под оборачиваемостью оборотных средств понимается продолжительность полного кругооборота средств с момента приобретения оборотных средств (покупка сырья, материалов) до выхода и реализации готовой продукции. Кругооборот оборотных средств завершается зачислением выручки на счет предприятия.Оборачиваемость оборотных средств неодинакова на различных предприятиях и зависит от их отраслевой принадлежности, а в пределах одной отрасли – от организации производства и сбыта продукции, размещения оборотных средств и др. факторов. Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: длительностью одного оборота, количеством оборотов за определенный период времени (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициента загрузки). Длительность одного оборота оборотных средств исчисляется по формуле: О=С : (Т/Д), где О-длительность оборота ,дни ; С-остатки оборотных средств, руб., Т-объема товарной продукции, руб., ; Д-число дней в рассматриваемом периоде, дни. Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств. Количество оборотов за определенный период, или коэфф. оборачиваемости оборотных средств(К0), рассчитывается как: К0=Т/С. Чем выше при данных условиях коэфф. оборачиваемости, тем лучше используются оборотные средства. Коэфф. загрузки средств в обороте(КЗ), оборотный коэфф. оборачиваемости , определяется в вид КЗ=С/Т. Кроме указанных показателей также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к остаткам оборотных средств. Показатели оборачиваемости оборотных средств могут рассчитываться по всем оборотным средствам, участвуют в обороте и по отдельным элементам. Изменение оборачиваемости средств выявляется путем сопоставления фактических показателей с плановыми или показателями предшествующего периода. В результате сравнения показателей оборачиваемости оборотных средств выявляются ее ускорение или замедление. При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении – в оборот вовлекаются дополнительные средства. Высвобождение оборотных средстввследствие ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период. Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом объема выпуска продукции, причем темп роста объема производства опережает темп роста остатков оборотных средств.Улучшение использования оборотных средств.Эффектив-ть использования оборотных средств зависит от многих факторов. Среди них можно выделить внешние факторы, оказывающие влияние независимо от интересов и деятельности предприятия,и внутренние, на которые предприятие может и должно активно влиять. К внешним факторам относятся: общая экономическая ситуация, особенности налогового законодательства, условия получения кредитов и % ставки по ним, возможность целевого финансирования , участие в программах , финансируемых из бюджета. Учитывая эти и др.факторы, предприятие может использовать внутренние резервы рационализации движения оборотных средств. Повышение эффек-ти использования оборотных средств обеспечивается ускорением их оборачиваемости на всех стадиях кругооборота. Значительные резервы павышенияэффек-ти использования оборотных средств заложены непосредственно в самом предприятии. В сфере производства это относится, прежде всего, к производственным запасам. Запасы играют важную роль в обеспечении непрерывного процесса прои-ва, но в то же время они представляют ту часть средств произ-ва, которая ременно не участвует в производственном поцессе. Эффективная организация производственных запасов является важным условием повышения эфек-ти использования оборотных средств. Основные пути сокращения производственных запасов сводятся к их рациональному использованию; ликвидации сверхнормативных запасов материалов; совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта .Важная роль принадлежит улучшению организации складского хоз-ва. Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации произ-ва, улучшения применяемых техники и технологии, совершенствования использования основных средств, прежде всего их активной части, экономии по всем стадиям движения оборотных средств. В сфере обращения оборотные средства не участвуют в создании нового продукта, а лишь обеспечивают его доведение до потребителя.Излишнее отвлечение средств в сферу обращения-отрицательное явление. Важнейшими предпосылками сокращения вложений оборотных средств в сферу обращения явл. рациональная организация сбыта готовой продукции, применение прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины. Ускорение оборота оборотных средств позволяет высвободить значительные суммы и таким образом увеличить объем произ-ва без дополнительных финансовых ресурсов, а высвобождающиеся средства использовать в соответствии с потребностями предприятия.

Вопрос 27. Пути повышения эффективности использования оборотных ср-в.

Эффективность использования оборотных ср-в зависит от многих факторов. Среди них можно выделить внешние факторы, оказывающие влияние независимо от интересов и деятельности предприятия, и внутренние, на которые предприятие может и должно активно влиять.К внешним факторам относятся: общая эконом. ситуация, особенности налогового законодательства, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируюмых из бюджета. Учитывая эти и др. ыакторы, предприятие может использовать внутренние резервы рационализации движения оборотных ср-в.Повышение эффективности использования оборотных ср-в обеспечивается ускорением их оборачиваемости на всех стадиях кругооборота.Значительные резервы повышения эффективности использования оборотных ср-в заложены непосредственно в самом предприятии. В сере произв-ва это относится к произв-ым запасам. Запасы играют важнуую роль в обеспечении непрерывности процесса пр-ва, но в то же время они представляют ту часть ср-в произ-ва, которая временно не учавствует в произ-ом процессе. Эффективная орг-ия произв-ых запасов является важным условием повышения эффективности использования оборотных ср-в. Основные пути сокращения произв-ых запасов сводятся к их рациональному использованию; ликвидации сверхнормативных запасов мат-ов; совершенствованию нормирования; улучшению орг-ии снабжения, в т.ч. путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению орг-ии складского хоз-ва.Сокращение времени пребывания оборотных ср-в в незавершенном произв-ве достигается путем совершенствования орг-ии произв-ва, улучшения применяемых техники и технологии, совершенствования использования осн. ср-в, прежде всего их активной части, экономии по всем стадиям движения оборотных ср-в.В сфере обращения оборотные ср-ва не учавствуют в создании нового продукта, а лишь обеспечивают его доведение до потребителя. Излишнее отвлечение ср-в в сферу обращения-отрицательное явление. Важнейшими предпосылками сокращения вложений оборотных ср-в в сферу обращения являются рациональная орг-ия сбыта гот. прод-ии, применение прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины.Ускорение оборота оборотных ср-в позволяет высвободить значительные суммы и таким образом увеличить объем произв-ва без дополнительных финансовых ресурсов, а высвобождающиеся ср-ва использовать в соответствии с потребностями предприятия.

Вопрос 28. Понятие инвестиций, их значение, источники финансирования.

Инвестиции-это вложение ср-в в опред. предприятие, дело в целях получения дохода.

Инвестиции определяются как денежные ср-ва, банковские вклады, ценные бумаги, технологии, машины, оборудование, лицензии, кредиты, любое др. имущество или имущественные права, интелектуальные ценности, вкладываемые в объекты предпринимательской или иной деятельности в целях получения прибыли(дохода) и достижения положительного соц-го эффекта.

По финансовому определению инвестиции-это все виды активов(ср-в), вкладываемых в хоз. деят-ть в целях получения дохода. Экономическое определение инвестиций рассматривает их как расходы на создание, расширение, реконструкцию и техническое перевооружение осн. ср-в,а также на связанные с этим изменения оборотных ср-в. Веедь изменения в товарно-мат-ых запасах во многом объясняются движением расходов на основной капитал.Инвестиции в рыночной эк-ке как процесс вложения ср-в в любой форме неразрывно связаны с получением дохода или какого-либо эффекта. Инвестиции-это ресурс, затрачивая который можно получить намеченный рез-ат. Таким образом, сущность инвестиций содержит в себе сочентани двух сторон инвестиционной деят-ти: затрат ресурсов и получения рез-ов. Если затраты ресурса, т.е инвестиции, не приводят к желаемому рез-ту, то они становятся бесполезными.Инвестиции представляют собой использование фин-ых ресурсов в форме краткосрочных или долгосрочных капиталовложений. Инвестиции осуществляются юрид. или физ-ми лицами.

Источники финансирования.Предпр-е производящее капиталовложение, обычно имеет несколько альтернативных возможностей финансирования , которые не исключают друг друга и могут использоваться одновременно, что часто и происходит на практике. Наиболее важные источники инвестиций: 1)Внутренние источники(Собственные ср-ва: амортизация, прибыль, накопления, ср-ва по страхованию); 2) Заемные ср-ва(банковские кредиты, гос-ые кредиты, выпуск облигаций); 3)Привлеченные ср-ва(эмиссия акций, инстранные инвестиции).

Структура инвестиционных ср-в предприятия является важным показателем его финансовой активности.

Основными ист-ми капитальных вложений являются внутренние т.е. собственные ср-ва предприятия в виде нераспределенной прибыли и амортизации, которые дополняются определенной долей привлеченных и заемных ср-в за счет эмиссии ценных бумаг и полученных кредитов.Основним показателем уровня самофинансирования является коэф. самофинансирования(Кс),который определяется след. образом: Кс=Сс/Ба+Пс+Зс, где Сс-собственные ср-ва предприятия; Ба-бюджетные ассигнования; Пс-привлеченные ср-ва; Зс-заемные ср-ва.