Глава 15. Обзор техники оценки капитальных и эксплуатационных затрат проекта kb (Вильям е. Кобб)

15.I. ВВЕДЕНИЕ

Процесс проектирования рудника, как сообщалось в главе 2, начинается с набора данных, которые постепенно накапливаются и анализируются. В ходе работ по проектированию рудника собирается информация о геологии, горной добыче и технологии данной залежи вместе со сведениями, связанными со статусом получения разрешения на осуществление проекта. После получения данных обычно осуществляется предварительная оценка с целью определения экономической целесообразности отработки данной залежи. Несмотря на то, что вопросы оценки проекта уже обсуждались в главе два, ниже дается краткий обзор этой главы с тем, чтобы перейти к обсуждение экономического анализа проекта КВ.

Рис. 15.1. (Маккензи, 1980) представляет общий вид постепенного процесса разработки рудника. Когда залежь открыта или приобретена, может быть составлена первоначальная программа детализации, чтобы собрать основные данные по геологии горной добыче и технологии, необходимые для Проекта. В конце этой начальной программы оценивается дальнейшее направление работ. Компания может или прекратить работы по проекту, или отложить его, разведать и начать горную добычу, или же накапливать дополнительные сведения в надежде улучшить экономическую надежность и соответственно показатели, закладываемые в проект. Если компания продолжает собирать данные, тогда потребуется другой подход к решению и оценке. Этот процесс может продолжаться до тех пор, пока компания или решит отложить проект, или разведать и начать горную добычу. Проект может быть отложен при неопределенности, обычно в надежде на повышение цен на металл. Это решение может быть связано также с некоторыми затратами, такими как аренда земли или размер пошлины. В общем, когда компания проводит и вторую оценку, менее вероятно, что проект будет "отклонен".

В этой главе при обсуждении принимается, что компания осуществляет первую, вторую и третью программы детализации для сбора достаточных геологических, горных, технологических и экологических параметров, чтобы подкрепить положительное решение об организации производства после второй или третьей экономической оценки. Цель первой экономической оценки должна состоять в подтверждении и максимально возможном сборе доступной информации о залежи.

В период второй программы детализации усилия должны быть направлены на определение основных параметров проекта (т.е.запасов руды, минералогии, содержания о рудах, извлечения и т.д.), что должно быть решающим фактором перед принятием решения об организации производств. Эта оценка может быть использована для определения основной концепции проекта: использовать КВ или традиционный агитационный вариант заводского выщелачивания. После осуществления второй программы и последующей оценки может быть принято решение об освоении данной залежи.

Цель третьей программу - подкрепить указанное выше положительное решение детализацией ряда оставшихся статей проекта. Чтобы провести оценку инженеру или проектанту требуется информация об извлекаемых запасах руды и содержании. Она включает сведения о разубоживании; производительности горного предприятия; схеме переработки - в этом случае для варианта KB (дробление, агломерация, размещение штабеля и извлечение из раствора); предварительной оценке извлечения и общей потребности в инфраструктуре: энергии, воде, дорогах, зданиях. Основываясь на этой информации, инженер или проектант могут произвести начальную оценку капитальных и эксплуатационных затрат для получения величины затрат на проект.

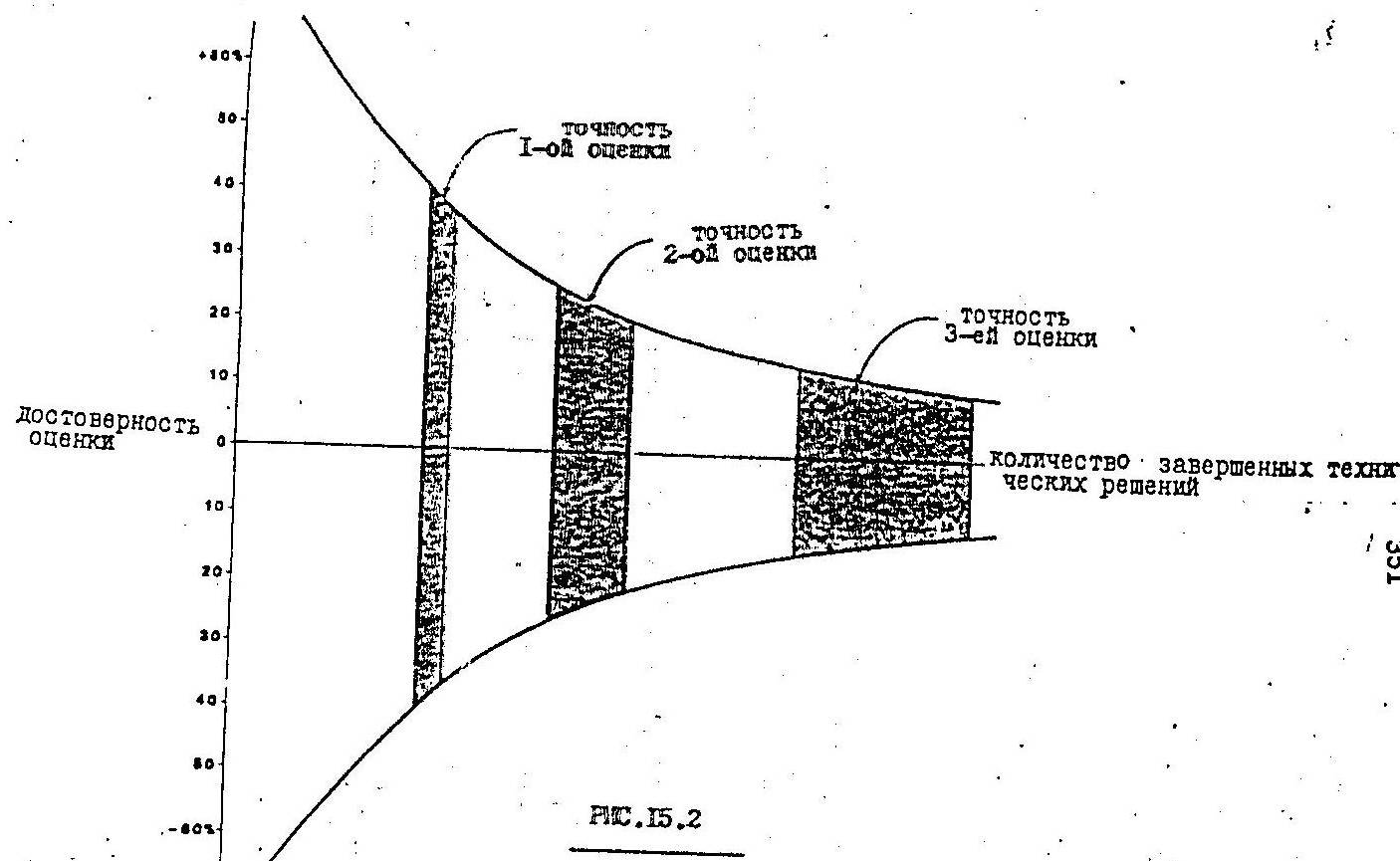

Требуемая точность оценки капитальных затрат зависит от двух факторов: 1) Достоверности геологической, горной и технологической информации, на которой базируется оценка; 2) Отношения руководства к выполненной конечной экономической оценке. Рис.15.2 отображает пределы точности оценки проекта в зависимости от объема входящих в оценку технических решений. Чем больше детализирована получаемая информация, тем оценка становится более точной. Если доступна детальная схема с чертежами установки для извлечения из раствора, то весьма достоверной становится и оценка результирующих капитальных затрат. И обратно, если известно лишь, что установка по извлечению с помощью адсорбции должна иметь производительность 1,9-3,8м3/мин, тогда и оценка капитальных затрат не может быть достоверной,

Для рассмотрения принимается, что точность первой оценки колеблется от ±35 до 40 % и точность второй оценки будет составлять ± 25 %. Для принятия решения об освоении точность конечной оценки может быть от ±15 до 20 %. Эти пределы достоверности могут быть приемлемыми для большинства горных компаний (то есть тех, где валовый доход превышает 500 млн.долл. в год). Однако, они могут быть вовсе неприемлемыми для малых горных компаний с валовым доходом менее 50

Рис. 15.2.

Достоверность

оценки затрат в зависимости от количества

завершенных технических решений

млн.долл. в год. Степень риска компании, готовой принять и затратить на решение важных проектных вопросов во второй программе детализации, обусловливается двумя факторами, которые и определяют допустимость этих пределов. Как большие, так и малые компании могут предусмотреть другой вариант осуществления полевых работ, если потенциальные прибыли от разработки залежи могут быть использованы в дальнейшем, чтобы оправдать решение о вложении капитала.

Имея это в виду, цель этого раздела состоит в разработке приемлемой и быстрой методологии оценки капитальных затрат для трех описываемых стадий оценок. Результирующие капитальные затраты должны быть в пределах достоверности, указанных выше, и адекватны точности геологических, горных, технологических и экологических данных, предусмотренных для данной стадии оценки.

15. 2. ПЕРВАЯ ОЦЕНКА КУЧНОГО ВЫЩЕЛАЧИВАНИЯ

С целью обеспечения основы для оценки затрат будет использован в дальнейшем следующий пример: корпорация "Эксплорейшн Гроуп оф Эксессив Ладж" обнаружила залежь, содержащую золото в пределах района Бэсин. Для краткости она названа "Грейт Бэсин Голд". Текущие запасы оцениваются в пределах от 2млн.т с содержанием 2,5г/т золота до 5млн.т с содержанием 1,88г/т золота, хотя эти запасы не проходят по категории достоверных.. Первый набросок горного плана указывает, что продолжительность эксплуатации рудника в течении 3-х лет (примерно) с переработкой. 1900т в сутки и соотношением вскрышных работ 2:1 кажется обоснованной для горной добычи. Может быть использована контрактная система, а оборудование завезено из другого рудника корпорации. Первоначальные сведения основанные на испытаниях другой компании, показывают, что руда залежи пригодна для КВ. Предварительная оценка общего извлечения золота составляет 70% при отработке в течение семи дней и 80% в пределах 30-ти дней. Залежь расположена в 9км от главной дороги штата и в пределах 18км от линии электропередачи. Городок Бонневилли (население 492чел.) находится в 27км ниже шоссе от подъездной дороги. Имея вышеприведенную информацию, инженер или проектант готовит предварительную оценку капитальных затрат, основанных на концепции данного проекта. Вначале проводятся поиски сведений о затратах в архивах и отчетах компании; информация о том, как "Эксессив Ладж Майнинг" составляла свой последний проект KB, вероятно, может стать наиболее достоверным источником данных по затратам. Однако, что же делает инженер или проектант, если такая информация не доступна в пределах компании?

Следующим шагом является предлагаемый процесс сбора данных, охватывающих сведения о местности, геологических условиях, плане горных работ, схеме завода, требованиях инфраструктуры и состоянии с рабочей силой, которые связаны с подобными проектами, разрабатываемыми в районе "Грейт Бэсин":

- проведение поиска литературы для подобного типа горных установок. Разработать базу первоначальных данных, связанных с аналогичными проектами, включающими всю необходимую геологическую, горную, технологическую, экологическую, инфраструктурную и эксплуатационную информацию. Стандартными источниками информации могут служить: «Engineering and Mining Journal», «Mining Engineering», «Puy Dirt», «Mining Journal», «СIM Bulletin», «California Mining Journal», «Mining Record» (журналы);

- проведение литературного поиска опубликованной информации по затратам для проектов КВ. Исследования Горного Бюро США являются хорошим стартовым началом такого поиска. Несколько опубликованных статей конференции также служат отличным подспорьем. Для примера: Nozthwest Mineral Assotiation Mining Cost - 1986; Д.Гриффитса из Моррисон Кнудсена под названием "Капитальные и эксплуатационные затраты в производстве золота и серебра в западных штатах США", представленную на 1-ый международный симпозиум по извлечению благородных металлов в 1984г., или несколько статей, написанных Д.Каппесом из Каппеса, Кассиди и Ассошиэйтc.

Существенная техническая и стоимостная информация может быть получена из этих двух вышеприведенных источников. Информация из литературных данных может быть использована для подготовки оценки затрат, применяя масштабные факторы и индексы стоимости в переводе на текущий период. Информация из первоисточников может также помочь, когда готовится оценка затрат из опубликованных кривых затрат, используя стоимостные индексы для перевода на текущий момент времени. Переводные факторы на другой масштаб обычно используются в горной промышленности, чтобы перевести известные затраты с данного проекта с одним масштабом производства к другому. Хотя факторы и варьируют, обычно применяемый фактор составляет 0,6; типичными являются факторы от 0,5 до 0,8. Переводные затраты с использованием масштабных факторов выражаются соотношением:

Затраты А = Затраты В (![]() )

)

![]()

Результирующая стоимостная оценка для проекта А будет в тех же самых долларах, как и для проекта В. Если проект В рассчитан не в текущих долларах, необходимо индексы затрат перевести в действующие сегодня цены, Стоимостные индексы, которые могут быть использованы, постоянно публикуются в специальных изданиях, в частности в журналах: «Buredu of jabor Statistics» (выпускается ежемесячно). Помимо применения индексов по отдельным статьям разработаны системы составных (комплексных) индексов применительно к отдельным отраслям и, в частности, к горной и металлургической промышленностям. Пригодность любого данного индекса или комбинации индексов может быть определена читателем. В начале 1980-х г.г. АМАХ Engineering and Management Services Co (АЕМS) установила, что использование любого индивидуального индекса не аппроксимирует затраты в горной промышленности. Вследствие этого АЕМS вывела комплексный индекс, который более достоверен применительно к проектам в горной и металлургической промышленности (Галахер, 1982). В определенной степени комплексный индекс может быть рассчитан, используя индексы на различное оборудование, материалы, промышленные изделия и трудовые затраты. В таблице 15.1. (Галахер,1982) сравнивается комплексный индекс АЕМ с другими опубликованными индексами за период 1965-1981гг.

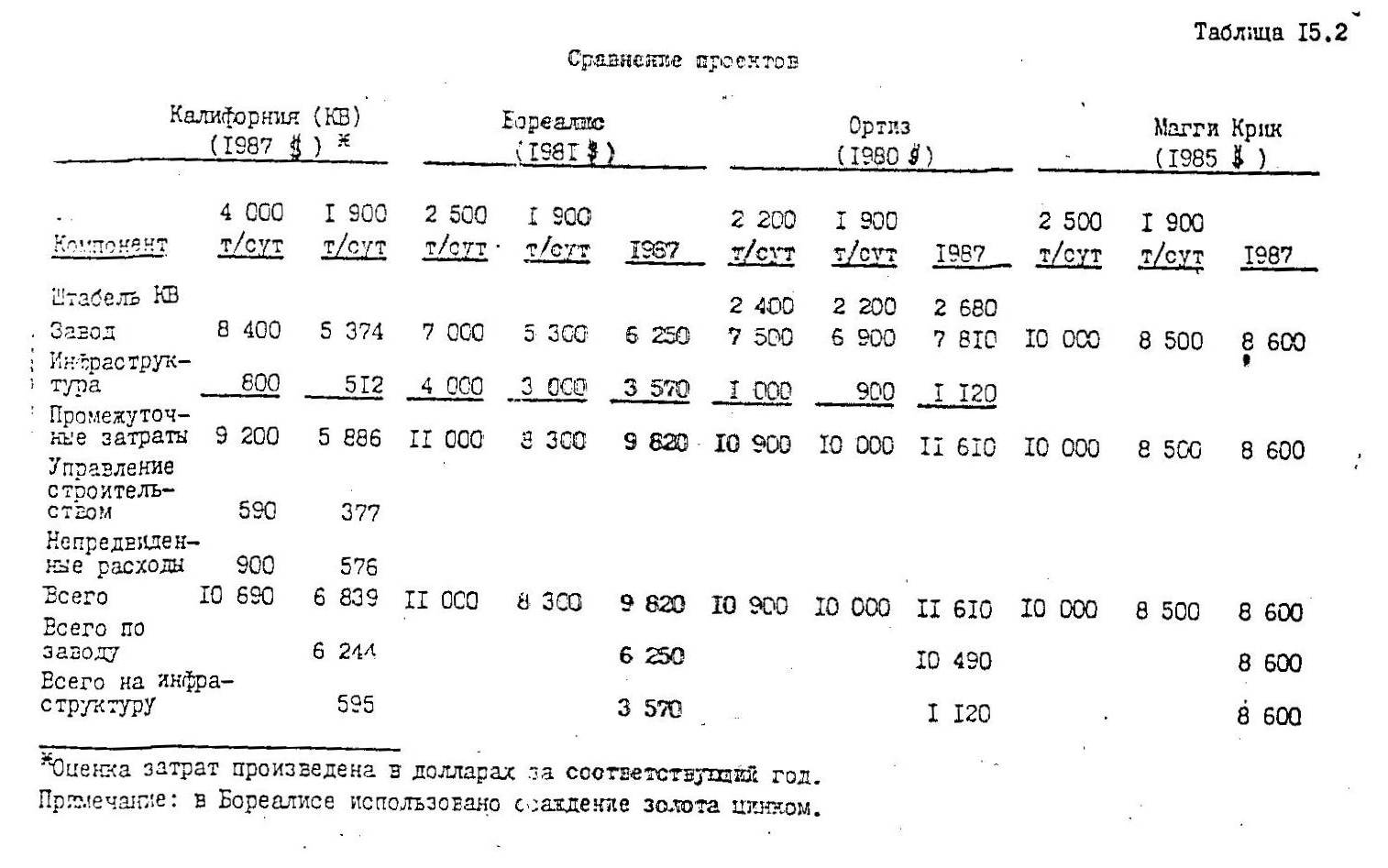

Для разработки оценки представительных капитальных затрат для "Грейт Бэсин Голд" были использована данные из литературы и отчеты автора. В качестве примера приводится оценка капитальных затрат, выбранных из 4-х проектов, чтобы продемонстрировать легкость использования масштабных факторов и индексов. Этими четырьмя проектами являются проекты «Бореалис», «Ортиз», «Магги Крик» и проект КВ из Калифорнии. Первые два из них применяют повторно используемые площадки ПИП). На Бореалисе предусмотрена система выделения золота из раствора цинком. На остальных рудниках принята система извлечения из раствора активированных углем. Все четыре имеют разнообразную инфраструктуру: в «Ортиз» наиболее развитая инфраструктура, в то время как «Магги Крик» практически ее не имеет из-за близости к руднику Карлин.

Таблица 15.2 отражает предварительную оценку капитальных затрат для этих четырех проектов. Капитальные затраты рассчитывались по начальному масштабу затрат на 1900т в сутки, а затем используя соответствующие индексы (из «Маршала и Свифта») оценка затрат была приведена к курсу доллара на первую четверть 1987г. Затраты делятся на две составляющие: система KB с установкой извлечения из раствора и инфраструктура. Затрата на горную добычу здесь не учтены, так как эта стадия может быть выполнена на контрактной основе. Однако, затраты на горную добычу могут быть рассчитаны подобным образом.

Таблица 15.1.

Индексы затрат на строительство по АЕМS горной и металлургической промышленности

Год |

Оборудование |

Материалы |

Средние трудозатраты |

Комплексный индекс |

Фактор контроля загрязнения |

Модифици-рованный комплексный индекс |

1965 |

100,0 |

100,0 |

100,0 |

100,0 |

- |

100,0 |

1966 |

103,1 |

102,0 |

105,7 |

103,6 |

1,005 |

104,0 |

1967 |

107,4 |

103,6 |

112,8 |

107,9 |

1,010 |

109,0 |

1968 |

11,4 |

105,7 |

121,7 |

112,9 |

1,015 |

114,6 |

1969 |

116,0 |

110,8 |

113,6 |

120,1 |

1,020 |

122,5 |

1970 |

123,8 |

118,2 |

150,4 |

130,8 |

1,025 |

134,1 |

1971 |

130,9 |

125,1 |

170,7 |

142,2 |

1,030 |

146,5 |

1972 |

135,3 |

131,0 |

186,2 |

150,8 |

1,035 |

156,1 |

1973 |

139,8 |

137,9 |

200,2 |

159,3 |

1,040 |

165,7 |

1974 |

160,7 |

175,1 |

213,5 |

183,1 |

1,045 |

191,3 |

1975 |

183,9 |

198,6 |

232,17 |

205,1 |

1,050 |

215,4 |

1976 |

196,9 |

210,0 |

250,5 |

219,1 |

1,055 |

231,1 |

1977 |

212,3 |

222,3 |

265,3 |

233,3 |

1,060 |

247,3 |

1978 |

230,2 |

243,7 |

282,4 |

252,1 |

1,065 |

268,5 |

1979 |

252,4 |

270,4 |

301,6 |

274,8 |

1,070 |

294,0 |

1980 |

278,6 |

296,8 |

326,7 |

300,7 |

1,075 |

323,3 |

1981 |

305,9 |

328,2 |

358,8 |

331,0 |

1,079 |

357,1 |

1979 I кв |

244,3 |

262,4 |

291,4 |

266,0 |

1,066 |

283,6 |

II кв |

250,1 |

267,6 |

294,7 |

270,8 |

2,068 |

289,2 |

III кв |

255,1 |

272,7 |

307,8 |

278,5 |

1,071 |

298,3 |

IV кв |

260,3 |

278,7 |

312,4 |

283,8 |

1,072 |

304,2 |

1980 I кв |

269,1 |

288,9 |

314,3 |

290,8 |

1,073 |

312,0 |

II кв |

274,6 |

296,0 |

318,3 |

296,3 |

1,074 |

318,2 |

III кв |

279,0 |

296,7 |

334,0 |

303,2 |

1,076 |

326,2 |

IV кв |

291,8 |

305,5 |

340,4 |

312,6 |

1,077 |

336,7 |

1981 I кв |

295,6 |

317,7 |

342,6 |

318,7 |

1,078 |

343,6 |

II кв |

304,5 |

325,5 |

349,1 |

326,4 |

1,079 |

352,2 |

III кв |

310,3 |

331,4 |

364,5 |

335,4 |

1,079 |

361,9 |

IV кв |

313,0 |

338,0 Е |

379,2 |

343,4 (Р) |

1,079 |

370,5 ( Р) |

1965 = 100

Р = предварительно

Е = оценка

Как представлено в таблице 15.2, капитальные затраты на KB и извлекательную установку колеблются от примерно 6,25 до 10,49 млн. долл.; средняя стоимость составляет 7,9млн.долл. Затраты на инфраструктуру колеблются от 595 до 3570тыс.долл., составляя в среднем 1,8млн.долл.; затраты на инфраструктуру по «Магги Крик» не сообщаются. Как ожидалось, затраты на инфраструктуру резко различаются по отдельным рудникам. Подход данной компании к складским помещениям, зданиям, безопасности и другим объектам инфраструктуры может существенно отличаться от подхода, принятого другой компанией. Для "Грейт Бэсин Годд" принимается, что «Эксессив Ладж Майнинг» на инфраструктуру выделяет больше капитальных вложений, несмотря на небольшой (трехлетний) срок эксплуатации.

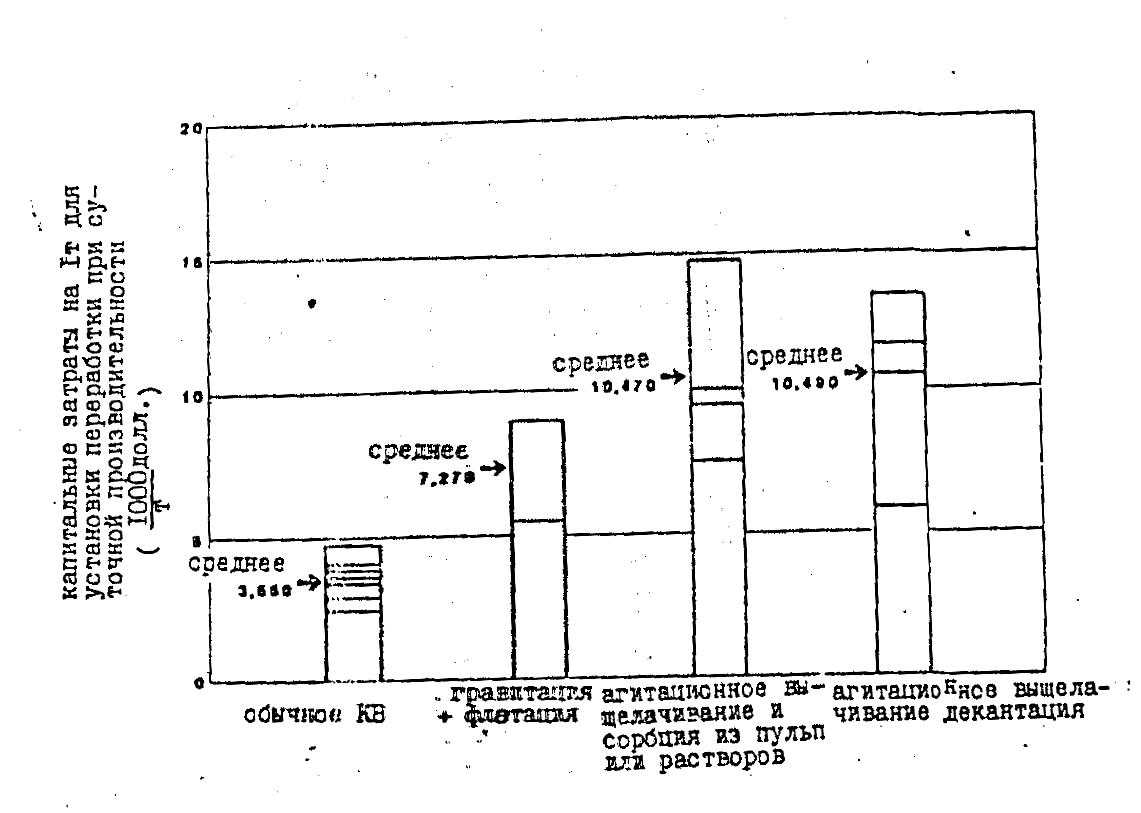

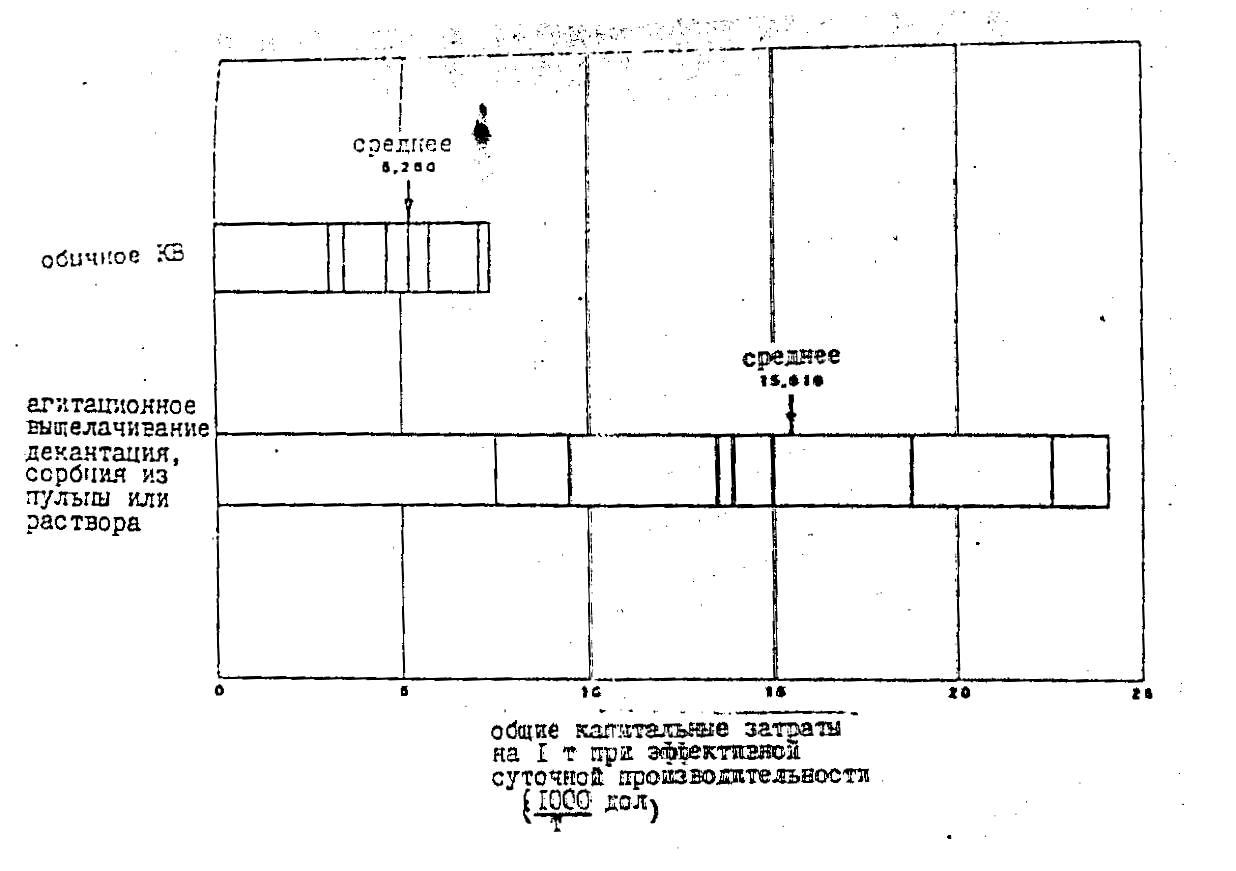

Оценка капитальных затрат была произведена и с применением опубликованных кривых затрат (Гриффитс, 1984). Гриффитс представил (в долл.1984г.; они умножены на 1,038, чтобы получить цифры, соответствующие долларам 3-го квартала 1987г.): капитальные затраты на горное оборудование (рис. 15.3); сравнение затрат на различные установки (рис.15.4); капитальные затраты на установку агитационного выщелачивания (рис.15.5); капитальные Рис.15.7 может быть использован как исходный критерий для оценки капитальных затрат (включая все, кроме затрат на горную добычу) для проекта КВ. Данные по KB, использованные Гриффитсом, рассматривают пределы затрат от 3,5 до 7,0тыс.долл на тонну суточной производительности при средней величине 5,2бтыс.долл на тонну (в долл. 1984). Эти значения сопоставимы с другими критериями, известными автору, хотя автор использовал только числа наиболее высокие по рангу (то есть 5,5-7,5тыс.долл ежесуточно на тонну).

Рис.15.3.

Кривая затрат. Капитальные затраты на горное оборудование

(Д.Гриффитс, Моррисон-Кнудсен, в долл. 1984г.)

Рис.15.4.

Сравнение затрат на различные перерабатывающие установки

(Д.Гриффитс, Моррисон-Кнудсен, в долл. 1984г.)

Рис.15.5.

Кривая затрат на металлургическое оборудование. Капитальные затраты на установку агитационного выщелачивания декантацией/сорбцией из пульп или растворов (Д.Гриффитс, Моррисон-Кнудсен, в долл. 1984г.)

Рис. 15.6.

Капитальные затраты на перерабатывающей установке в зависимости от производственности установки для обычного КВ(Д.Гриффитс, Моррисон-Кнудсен, в долл. 1984г.)

Рис. 15.7.

Общие капитальные затраты на выщелачивание для разных методов извлечения

(Д.Гриффитс, Моррисон-Кнудсен, в долл. 1984г.)

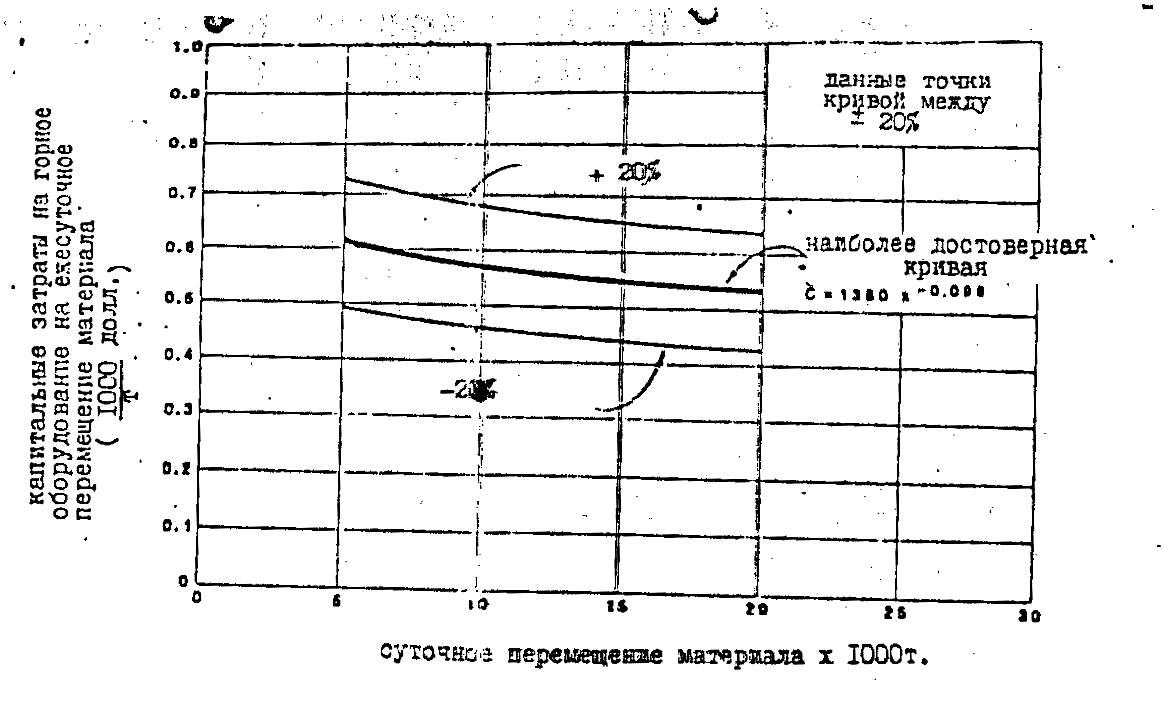

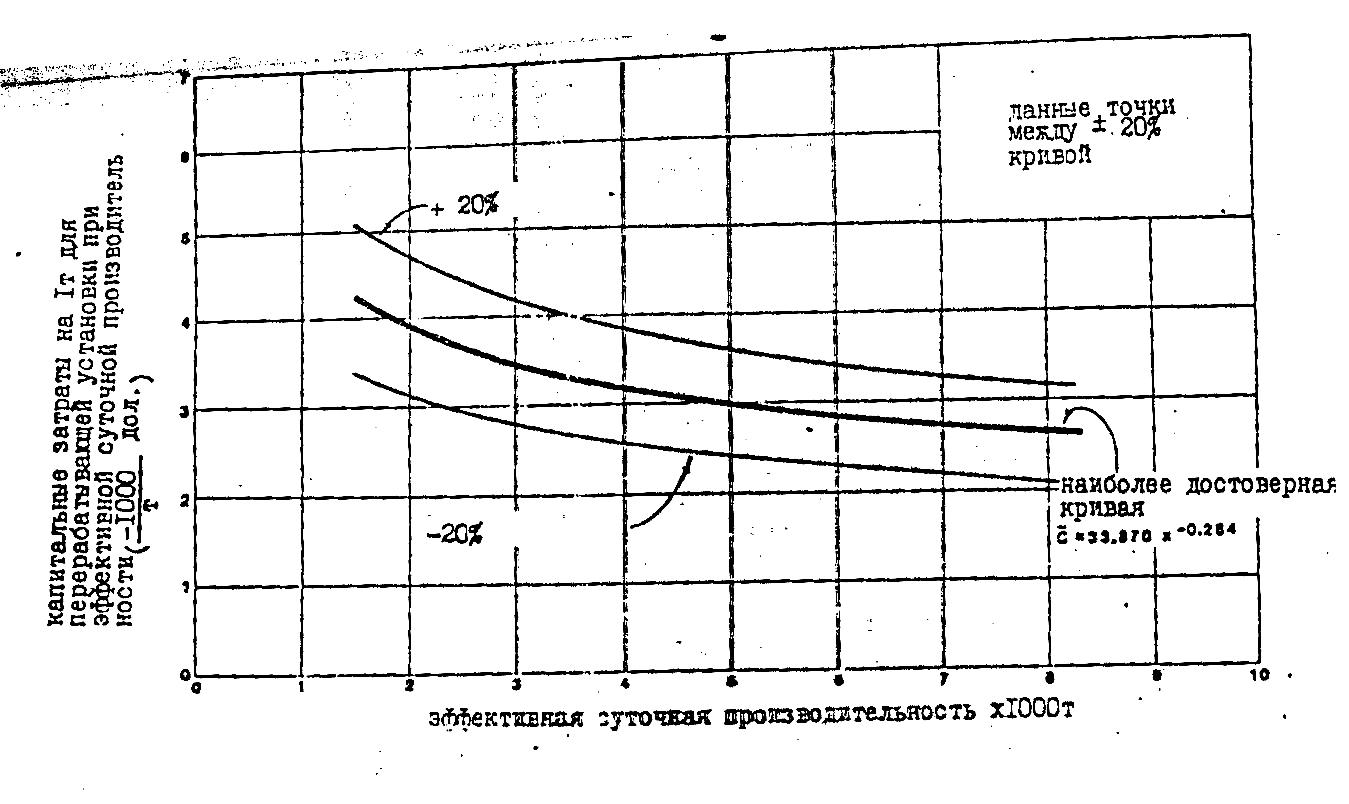

Затраты на переработку, представленные на рис.15.6 включают дробление, агломерацию, строительство площадки KB и сооружение карт и установку по извлечению металла из раствора. Общие затраты на весь процесс без горной добычи (рис.15.7) включают затраты на перерабатывающую установку и затраты на инфраструктуру. Из рис.15.6 затраты на перерабатывающую установку с производительностью 1900т в сутки оцениваются в 4130 долл. (долл.1987г) ежедневно на тонну перерабатываемой руды; +20% затрат составляет 4960долл. ежедневно на т, а -20% затрат -3300 долл. на т. Эквивалентные общие капитальные затраты на перерабатывающую установку равны 7,85млн.долл. с колебаниями от 6,27млн.долл. до 9,425млн.долл. Если используется усредненная величина (из рис.15.7), то 5,46 тыс.долл. (1987г) приходится на переработку 1 т. в сутки, и затраты на инфраструктуру для "Грейт Бэсин Голд" могут быть оценены разницей, то есть 5,46 тыс. - 4,13тыс.долл. на 1т в сутки. Средние капитальные затраты для инфраструктуры проекта 2,520млн.долл.; +20%-ная величина . - 3,030 млн.долл., а -20%-ная- величина – 2,025млн. долл.

Эти два различных подхода (сравнение затрат и стоимостные кривые) для оценки предварительных капитальных затрат обычно согласуются как для системы KB, так и для извлекательной установки, так же как и для затрат на инфраструктуру. Сравнивая с другими проектами, получаем средние затраты на завод KB 7,9 млн.долл и средние затраты на инфраструктуру 1,76 млн.долл.; средние общие капитальные затраты при использовании этого метода равны 9,66 млн.долл. Используя опубликованные кривые затрат, средние расходы на KB составили 7,850 млн.долл., а средние затраты на инфраструктуру - 2,520млн.дол; Средние общие капитальные затраты при применении метода-KB - 10,37 млн.долл. Верхние и нижние пределы величин для обоих рассматриваемых методов оказались также идентичными.

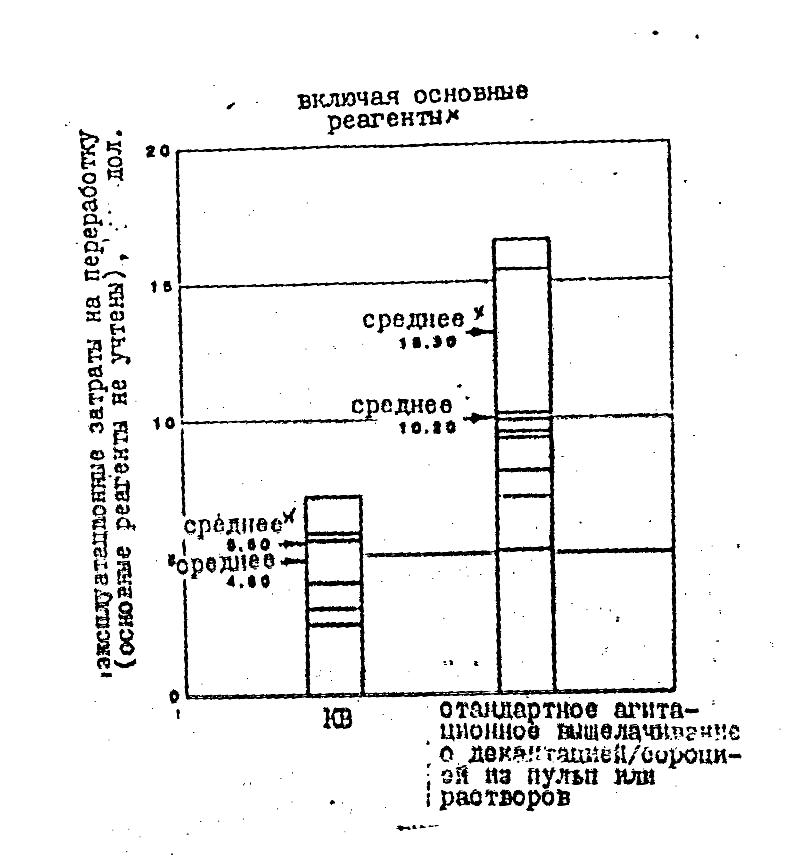

Эксплуатационные затраты могут быть оценены таким же образом. Рис. 15.8. показывает средние технологические эксплуатационные затраты в долл. 1984г. (без реагентов) для проекта КВ (Гриффитс, 1984г.). Для целей сравнения Д.Каппесом рассчитаны типичные эксплуатационные затраты на переработку 2000т руды в сутки способом КВ (Д.Каппес, 1985г.). Оценка, приведенная в таблице 15.3, показывает, что общие затраты составляют 8,70 долл. на т., это величина, переведенная на масштаб 1900т в сутки и индексированная к 1987г., дала значение 9,10 долл. на т. В таблице 15.3, также представлена оценка эксплуатационных затрат по методике «быстро и приблизительно», разработанной автором для гипотетического проекта «Грейт Бэсин Голд». Разница между оценками, поученными Каппесом и автором, касается лишь затрат на дробление, засыпку штабеля и выщелачивание. Эта разница примерно в 3,15 долл. на т. отражает непостоянство, которое всегда может быть в затратах при КВ. Для любой данной стадии имеются подходы, которые могут привести к высоким и низким эксплуатационным затратам. Этот вопрос детально обсуждается в главе 15.8.4.

Таблица 15.3.

Типичные эксплуатационные затраты (в долл.1985г.)

|

2000 т/сут |

1900 т/сут |

1987г. |

1987г. Оценка «быстрая и приблизительная» |

Горная добыча |

4,00 |

4,13 |

4,19 |

4,50 |

Дробление, штабилирование |

1,00 |

1,03 |

1,04 |

2,00 |

Площадка для выщелачивания |

0,80 |

0,83 |

0,84 |

|

Карты и трубопроводы |

0,20 |

0,21 |

0,21 |

|

Трудовые затраты |

0,70 |

0,72 |

0,73 |

4,50 выщелач. |

Извлечение золота |

0,40 |

0,41 |

0,42 |

|

Цианид/известь |

0,60 |

0,62 |

0,63 |

|

Инфраструктура |

1,00 |

1,03 |

1,04 |

1,25 |

Общие |

8,70 |

8,98 |

9,10 |

12,25 |

Рис. 15.8.

Пределы затрат

Эксплуатационные технологические затраты

(Д.Гриффитс, Моррисон-Кнудсен, в долл. 1984г.)

Кроме этого, для оценки требуемых эксплуатационных затрат может быть также использован просто эмпирический критерий. Этот критерий, основанный на условиях обеспечивающих получение по Фактору Discounted- Cash- Flow of Return, равный 15 % определяется соотношением: эксплуатационные затраты на т х 2= Требуемый доход,

где: Требуемый доход = Заводскому содержанию х извлечение х цена.

Если среднее содержание в залежи 2,5г/т золота, 1056 разубоживание, 80 % извлечение и чистая цена 400 долл. за унцию золота, эксплуатационные затраты на т при 15% ДСF - RОR составят 11,64 долл. Если извлечение уменьшится с 80 % до 70%, требуемые эксплуатационные затраты будут 10.18 долл. на т.

Вторая оценка KB

«Эксесивли Ладж Майнинг» предприняты дополнительные работы по проекту «Грейт Бэсин Голд». Компания завершила засыпку пробуренных скважин, объемное опробование и технологические испытания, предварительные работы по окружающей среде, начальную стадию плановых горных работ и закончила основные технические чертежи по системе КВ (установка по извлечению) инфраструктура. Были определены дополнительные элементы схемы проекта на этой фазе. Они включали: руду, которая должна быть измельчена до неизвестной пока крупности; агломерацию, которая, вероятно, могла потребоваться; 30-ти дневный цикл выщелачивания, который был принят; установку по извлечению углем, на которую ориентировались, и источник воды, который располагался в 7,2км от местоположения будущего рудника. Эта информация поступала к проектировщику для дальнейшей экономической оценки.

Используя эти данные, следует снова прибегнуть к внешним источникам информации по стоимостным параметрам, чтобы оценить капитальные и эксплуатационные затраты для данного проекта. Дополнительные технические детали обеспечиваются проектантами; эти детали обычно не могут быть получены при сравнении проектов или из кривых затрат; в результате, точность оценок колеблется в пределах ± 20-25%. И снова, что должен делать проектант, если данные затрат не доступны в пределах компании?

Цель сбора данных - максимально сконцентрировать показатели, которые отражают условия местности, план горных работ, технологическую схему, план поверхности и условия работы, которые предполагаются в «Грейт Бэсин Голд». Так как эта оценка будет основана на некотором минимальном объеме технической информации, она обусловит расчет стоимостных затрат, который отвечает выбранному уровню техники. Таким образом, предложенный подход к сбору данных на основе приближенных к производству состоит в посещении действующих участков KB для уяснения замысла проекта на другом оборудовании. Горные операторы должны, выявить, как они пытались на участках KB решить проблемы оценки, рудных запасов, планирования горных работ, разработку схем, оценку извлечения, выделение рудных типов, оборудование установки, водоснабжение, получение энергии, вопросы безопасности и т.д. Во время этих дискуссий с оператором фирма должна как можно больше, расспросить о капитальных и эксплуатационных затратах, хотя и будет желание у другой фирмы это скрывать. После, посещения нескольких участков собранные данные можно уже анализировать.

Один из прежних владельцев использовал этот прием, чтобы получить дополнительный материал по капитальным и эксплуатационным затратам на КВ. Эти местные специфические затраты затем вошли в компьютерную программу, основанную на кривых затрат О Хара (0 Хара,1980). Система последнего использует местную информацию для расчета капитальных и эксплуатационных затрат при разных горных и технологических условиях. Затраты основаны на суточной производительности в тоннах рудника и установки. Затраты на KB, которые не включены в систему О Хара, могут быть введены дополнительно. Капитальные затраты на перерабатывающее оборудование можно получить, используя оценочные кривые Мулара (Мулар, 1982). Однако их применение требует компьютеризации. Компьютеризированная оценка затрат имеет преимущества по двум причинам: может быть разработана более достоверная оценка затрат с учетом местной информации и потому, что она может быть выполнена намного быстрее. Полные капитальные и/или эксплуатационные затраты могут быть оценены в пределах часов вместо недель, которые потребовались бы при ручной обработке.

Компьютеризированные затратные системы могут быть разработаны проектантом. При наличии развернутых таблиц, они, относительно просты для расчетов. Основные расходы на их разработку - это сбор данных, посещение рудников и фактическое программирование. Основное преимущество разработки вашей собственной программы в том, что используется специфическая информация компании для модификации собранных данных по другим рудникам или информация О, Хара.

Для компаний, которые не хотят тратить время для сбора достаточных данных или овладеть программированием существуют другие способы. Адлен и Холт разработали компьютерную программу которая может переработать специфическую информации по капитальным и эксплуатационным затратам для западных золотых рудников США. Горное бюро как раз опубликовало компьютеризированную видоизмененную систему оценки затрат ТРААМ. Д.Миллиган (автор главы 7 и 9) разработал компьютерную программу для быстрой, но недостаточно точной оценки затрат. Еще ряд компаний провели исследования по этому вопросу.

Для второй оценки KB данные из отчетов автора (собранные во время посещения рудников) использовались для построения кривых затрат О,Хора с целью оценки капитальных и эксплуатационных затрат. Специфическая (местная) информация вводится в оценку и включает в себе: карьер с производительностью 1900т/сут, горную добычу по контракту, коммунальную энергию в пределах 18км, соседний город, линию водоснабжения в 7,2км, 9км дополнительных дорог, минимальную очистку, мягкий климат.

Кривые оценки затрат О, Хара разработаны с использованием канадских проектов; иногда их трудно использовать для оценки в условиях шт.Невада и Юта. Опыт автора свидетельствует, что для первоначальной оценки они годятся, но обязательно следует модифицировать значения капитальных и эксплуатационных затрат на горную и технологическую часть, а также инфраструктуру, основываясь на данных компаний и индивидуальном опыте. Этот подход использован для разработки двух оценок капитальных затрат для «Грей Бэсин Голд»; консервативной (охранной) и «точной». Таблица 15.4 характеризует капитальные затраты для двух указанных выше оценок. Затраты оценивались для системы КВ/ извлекательная установка и инфраструктура. Оценка капитальных затрат для KB/ извлекательная установка колебалась от 7,97 до 9,184млн.долл, Эти значения почти идентичны оценкам, полученным методом сравнения проектов с учетом фактора масштабности и общей оценочной кривой затрат в ходе первой оценки. Однако имеется существенная разница в капитальных затратах на инфраструктуру. Оценка эта колебалась от 4,75 до б,31 млн.долл. Эти цифры в два раза выше, чем те, что были получены при первой оценке. Оценка эксплуатационных затрат также показана в таблице 15.3; эта оценка остается той же самой для обоих случаев расчета капитальных затрат. Так как экономическая оценка помогает в определении границы следующей фазы работы над проектом, оценка капитальных затрат должна включать затраты на эту следующую фазу. Для примера, оценка капитальных затрат по второй программе должна включать затраты на технику пилотную установку или изучение окружающей среды, что позволило бы перейти к третьей оценке. Продолжая перечень затрат, необходимо учесть и оплату пошлин. Собранные данные по затратам могут быть существенными, и их не следует преувеличивать, когда вырисовывается экономическая надежность деятельность горного предприятия.

Таблица. 15.4.

Вторая оценка КВ. Оценка капитальных затрат.

Детальные кривые затрат, О´Хара.

Статьи |

Случай 1 |

Случай 2 |

Эксплуатационные затраты на т в долл. |

Система КВ |

7,986 |

6,927 |

Карьер 6,66/т |

Энергия |

1,857 |

1,857 |

Труд. затраты на сооруж. штабеля 1,40 |

Вода |

1,830 |

1,500 |

Содержание штабеля 2,02 |

Осн.установка |

0,537 |

0,350 |

Энергия 2,09 |

Дороги |

0,325 |

0,325 |

Штабель 5,51 |

Здания |

0,701 |

0,100 |

Инфраструктура 1,73 |

Управление строительством |

2,258 |

1,659 |

Общее без карьера 13,92 |

Общее |

15,494 |

12,718 |

|

Составляющие |

|

|

|

Рудник КВ |

9,184 |

7,966 |

|

Инфраструктура |

6,310 |

4,752 |

|

Все значения в млн.долл.

Третья оценка КВ

Для обеспечения достаточно полной информации при решении вопроса об организации производства «Ладж Майнинг» пожелала завершить 10-15 % объема основной инженерной документации к проекту. Этот объем включал: генеральные чертежи расположения КВ вместе с геотехнической информацией, связанной с проектированием площадки и карт, генеральное обустройство и чертежи разводки труб и контрольно-измерительной части установки извлечения; общие чертежные работы по инфраструктуре. На третьей стадии (фазе) испытаний была собрана вся дополнительная техническая информация. Руду требовалось измельчить до 12,2мм; первоначально был принят 30-ти суточный цикл выщелачивания; предусматривалось использовать конвейерную или радиальную систему закладки штабеля; для площадок, карт и сборных канавок (траншей) предполагалось соорудить подушку из глины и применить синтетические плёнки толщиной 30 мил. Передвижная извлекательная установка предусматривала осаждение золота цинком. Инфраструктура включала лабораторию, в которой анализировались пробы (а том числе и. на золото), коммуникации'(связь) для передачи данных а управление и несколько горных передвижных устройств (мадин) для постоянного обслуживания.

Вся эта информация скапливалась у проектировщика для завершения конечной оценки проекта. На данном этапе он имеет уже достаточно данных для выполнения детальной оценки как капитальных, так и эксплуатационных затрат.

Для этого используется чертежи общего плана, системы трубопроводов и КИП-а, которые позволяют составить список оборудования, произвести оценку требуемого материала и объема последнего для, примера, количества глины, необходимого для обустройства площадки, карт и канав. Таблица 15.5 отображает первоначальный список оборудования и материалов, необходимых для проекта «Грейт Бэсин Голд», установленный на основе расчетов.

*1 мил – одна тысячная доля дюйма.

Когда список оборудования и материалов рассчитан, используется ряд приемов, чтобы завершить детальную оценку затрат:

- получить продажные расценки. Производители оборудования и снабженцы могут обеспечить информацией по ценам на оборудование. В США существует большое количество корпораций и фирм, производящих необходимое для KB оборудование, а также оборудование для извлекательной установки, в том числе передвижное, оборудование для дробления, агломерации, складирования штабеля и т.д. Имеются фирмы по продаже синтетических пленок и геотекстиля; продаются сборные здания, атомно-адсорбционные установки, активированный уголь, цианид в готовом для использования виде в контейнерах, трубы, разбрызгиватели и т.д.;

- использовать ценники на оборудование, которые выпускаются в США;

- использовать рекомендации специалистов по стоимости отдельных элементов оборудования для горной добычи и строительных работ;

- использовать ссылки на стоимость строительных, и других видов работ;

- использовать компьютерную детальную службу затрат существующую в США;

- использовать руководство по оборудованию, бывшему в употреблении. Такое руководство для продажи публикуется ежемесячно в США.

Пользуясь этими источниками можно получить детальную оценку (таблица 15.5). Затраты на установку оборудования оценивались величиной 143% от специфических статей капитальных затрат. Управление строительством и техникой оценивалось в ≈15% от неустановленных затрат. Капитальный затраты (оценочные) для системы КВ и извлекательной установки равнялись 4,607млн.долл. Эта величина основана на использовании передвижной извлекательной установки и простом расположении поверхностного оборудования. Капитальные затраты на инфраструктуру оценены в 2,5037 млн.долл. Общие капитальные затраты на проект тогда равен 7,111 млн.долл.

Таблица 15.5.

Детальный перечень оборудования, материалов и оценка затрат.

Наименование оборудования |

Кол-во |

Цена единицы (тыс.долл.) |

Общая стоимость (тыс.долл.) |

||

Погрузчик |

1 |

130 |

130 |

||

Вибрац.питатель |

1 |

10 |

10 |

||

Мотр |

1 |

35 |

35 |

||

Щековая дробилка |

1 |

103 |

103 |

||

Корот.конус. дробилка |

1 |

251 |

251 |

||

Грохот |

1 |

22 |

22 |

||

Конвейер |

4 |

18 |

72 |

||

Вращающ.печь |

1 |

75 |

75 |

||

Реагентн.питатель |

1 |

15 |

15 |

||

Радиал.укладчик |

1 |

50 |

50 |

||

Конвейер |

4 |

37 |

148 |

||

ПВХ, 30 мм |

375000 фут2 |

0,27 |

101,250 |

||

Распред.труба |

2400 фут |

6,27 |

15 |

||

Вторичная труба |

5200фут |

2,31 |

12 |

||

Разбрызгиватель |

220 |

0,08 |

1,76 |

||

Вентили, арматура |

|

2 |

2 |

||

Гипсалон |

105000 фут2 |

0,55 |

58 |

||

Передвижн.установка по извлечению цинком |

|

900 |

900 |

||

Емкости, насосы |

|

12,5 |

12,5 |

||

Промежуточный итог (оборудов.) Установка оборудования (без монтажа цеха по извл.) Монтаж цеха по извлечению 15 % Неустановленные затраты 15 % Общие капитальные затраты на оборудование |

2013,750 1593 135 302 4043,000 |

||||

Материалы |

Кол-во |

Цена единицы |

Общая стоимость |

||

Экскавация района площадки и карт |

60000 ярд3 |

2 |

120 |

||

Глина для площадки |

6000 ярд3 |

15 |

90 |

||

Глина для карт |

3000 ярд3 |

15 |

45 |

||

Песок |

10000 ярд3 |

3 |

30 |

||

Промежуточный итог (материалы) Затраты на сооружение 143 % от затрат на глину и песок Неустановленные затраты 15 % Общие капитальные затраты на материалы Общие капитальные затраты на КВ |

285 236 42,750 563,750 4606,750 |

||||

Компоненты инфраструктуры |

Кол-во |

Цена единицы (тыс.долл.) |

Общая стоимость (тыс.долл.) |

||

Подъездной путь шириной 7,5м |

6 миль |

20/миля |

120 |

||

Линия электропередачи |

10 миль |

20/миля |

200 |

||

Распред.энергии |

|

50 |

50 |

||

Скважина для воды |

2500фут |

50долл/фут |

125 |

||

Трубопровод для воды 150мм |

4 мили |

31,6 долл/фут |

667,392 |

||

Установка |

|

500 |

500 |

||

Административное здание |

1 |

55 |

55 |

||

Система септики |

|

10 |

10 |

||

Здание лаборатории |

1 |

25 |

25 |

||

Лабораторное оборудование |

|

90 |

90 |

||

Складские помещения |

1 |

95 |

95 |

||

Система связи |

|

50 |

50 |

||

Передвижные устройства |

2 |

12,5 |

25 |

||

Забор 2,4 м высотой |

12000фут |

8 дол/фут |

96 |

||

Свод |

|

10 |

10 |

||

Промежуточный итог (инфраструктура) |

2118,4 |

||||

Установка – 20 чел-мес |

|

3,375/мес |

67,5 |

||

Неустановленные затраты |

|

|

317,8 |

||

Общие кап.затраты (инфраструктура) |

2503,700 |

||||

Примечание 1 миля = 1,61 км

1 фут = 0,305 м

1 куб ярд = 0,764 куб.м.

15.5. Непрямые капитальные затраты

Непрямые капитальные затраты включают составление проекта и техническое оснащение, этап начала работ и разнообразные расходы, такие, как законные вознаграждения. Непрямые затраты добавляются к установленным капитальным затратам. Каждая из этих составляющих непрямых затрат обсуждается ниже.

В период строительства инженерные затраты могут быть внесены, в дополнительные дизайнерские работы (которые могут иметь место из-за изменения заказов или отсутствия технического дизайна у подрядчика), заявки на получение подряда и заключение договора с администрацией, управление строительством, соглашения по изменению заказа, экспедиции по доставкам, обслуживанию контор и другие статьи. Техническое обслуживание в период строительства может составлять от 7 до 10% затрат на строительство, с повышением этого процента для меньших по стоимости проектов.

Для долгосрочных проектов капитал должен быть предусмотрен в бюджете для периода пуска и отделил технологической установки. Затраты на пуск могли бы включать проценты (на капитал) и инфляцию в этот период, эксплуатацию, испытание оборудования, замену последнего и обучение операторов. Затраты на начало и освоение могут составлять до 5 % от общих капитальных затрат на строительство.

В период строительства и пуска законная -зарплата и затраты на получение разрешения, могут быть внесены в статью разрешения на производство эксплуатацию). Это разрешение не может быть получено в период разработки проекта и, таким образом, затраты на него не предусматриваются в бюджете. Использование процентного отношения в непрямых капитальных затратах не входило составным элементом в какой-либо пример оценок. Однако, на основе специфики месторождения некоторые из этих затрат необходимо принимать в расчет, когда оцениваются капитальные затраты. Дополнительная информация, связанная с этим видом затрат, может быть получена из любого справочника или книги по общей оценке затрат.

15.6. Непредвиденные расходы

Эти расходы не были включены в оценку затрат, рассматриваемую выше прежде всего потому, что непредвиденные расходы, полагают, достаточно важная статья расходов и заслуживают отдельного обсуждения.

Американская ассоциация экономистов определяет непредвиденные расходы как специфический резерв для непредвиденных элементов затрат в пределах определенных сфер проекта. Особенно важны там, где прежний опыт, связанный с оценкой и фактическими затратами, показал, что возможна вероятность непредвиденных обстоятельств; которые потребуют увеличения затрат. При определенных условиях непредвиденные расходы должны проходить отдельной статьей.

Непредвиденные расходы предусматриваются, чтобы уменьшить риск превышения границ возможных затрат; однако использование непредвиденных расходов не изменяет пределов уверенности оценки.

Сотрудники отдела оценки затрат «СН2М Хилла» определяют две категории непредвиденных расходов, которые могут быть добавлены к общим капитальным затратам в случае непредсказуемых обстоятельств которые могут привести к дополнительным затратам:

- величина непредвиденных расходов может охватывать неизвестные затраты, связанные с особенностями составления данного проекта, такими как изменение климатических условий, забастовки поставщиков материалов, геотехнические неувязки и неблагоприятные рыночные условия. Величина непредвиденных расходов может варьироваться от 10 до 20%, в среднем 15 %. Эти расходы не всегда должны быть одинаковыми для всех проектов;

- сфера непредвиденных расходов охватывает область изменений, которые неминуемо встречаются на стадии конечного проектирования и его осуществления. Так как детальная техническая информация всегда ограничена, рамки непредвиденных расходов дают возможность использовать на месте специфические решения, установив резервы для модификации проекта. Пределы непредсказуемых затрат, могут составлять от 10 до 25% даже для хорошо проработанного проекта с минимальными элементами риска. Они обычно выше для проектов с более высоким элементом риска.

На начальном этапе проектной оценки обычно ограниченный объем детальной технической информации доступен для оценки затрат. Поэтому здесь следует предусматривать и большие величины и пределы непредвиденных расходов. Однако, по мере того, как становится доступной детальная информация, в особенности, когда проект достигает производственного воплощения размеры непредвиденных затрат должны уменьшаться.

15.7. Суммарная оценка капитальных затрат

Цель этого обсуждения рассчитать три различных типа оценки капитальных затрат для гипотетического проекта КВ. Точности различных оценок предварительно установлены, чтобы соответствовать уровню технических деталей, которые были бы приемлемы для соответствующих оценок затрат. Как указывалось во введении, точности оценок затрат были для первой оценки ± 35-40%, для второй ±20-25% и третьей + 15-20%.

По первой оценке для расчета капитальных и эксплуатационных затрат не используется специфическая информация по местности. Начальное предположение, что проект используется для сравнительных целей, представляет условия местности, план горных работ, схему завода, план, инфраструктуры и общие условия работ применительно к "Грейт Бэсин Голд". Если эти проектные данные не отвечают ожидаемым условиям местности, тогда возможны ошибки в оценке затрат при факторном пересчете.

Вторая оценка, которая использует кривые оценки затрат, предусматривает применение специфической информации по местности. Это особенно верно для кривых затрат О'Хара, которые могут позволить рассчитать детальную оценку затрат на инфраструктуру. Однако из-за того, что кривые О´Хара разработаны для канадских рудников, конечные затраты не могут быть достоверными для условий "Грейт Бэсин Голд".

Последняя третья оценка основана на детальной технической информации ключевых компонентов проекта с включением перечня оборудования и материалов вместе с их количеством и объемом. Стоимости могут быть получены из разнообразных источников. Продажные цены. являются достаточно надежными для определения стоимости оборудования, а служба оценки строительных работ даст достоверную информацию о материалах и затратах на сооружение.

Табл.15.6 отражает капитальные затраты на систему KB с установкой по извлечению и проектную инфраструктуру по трем оценкам. Хотя капитальные затраты являются понятием специфическим, нет большой разницы между оценками затрат, рассчитанными разными методами для KB и установки извлечения.

Однако, значительная разница наблюдается в затратах не инфраструктуру. Связано это с тем, что последняя весьма чувствительна к изменению концепции проекта. Результаты по трем оценкам показывают, что, используя другие проекты для сравнения можно впасть в большую ошибку, если два проекта сильно отличаются по своей концепции. В этом случае должна использоваться система О´Хара даже при первой оценке, хотя и здесь возможны ошибки, так кА кэта система разработана для требований инфраструктуры Канады. Поэтому затраты на инфраструктуру, вероятно, не могут быть точно установлены, пока не будут выявлены технические детали, необходимые для оценки 3.

Таблица 15.6.

Итоговые результаты (в млн.долл.)

|

Рудник КВ |

Инфраструктура |

Оценка 1 Методы сравнение проектов кривые затрат |

7,900 7,850 |

1,800 2,520 |

Оценка 2 высокая низкая |

9,180 7,970 |

6,310 4,750 |

Оценка 3 |

4,610 |

2,500 |

В общем трудно точно оценить затраты на инфраструктуру кратко срочных проектов, таких как проекты КВ. Из-за этого компании (большие и малые) могут применять нестандартные подходы к концепции проекта. Компании могут урезать часть оборудования и инфраструктуру, так как они знают, что проект будет осуществляться очень короткое время. Отсюда, детальная программа требует обеспечения точной (± 15%) оценки затрат для принятия решения о производстве работ. Однако, если компания желает принять больший риск (используя информацию, гарантирующую ± 25% достоверности), тогда меньше деталей требуется для завершении оценки капитальных затрат. Зондикрафт (1988) привел перечень факторов, связанных с намерениями руководства компании, которые могут повлиять на капитальные затраты при КВ. Автор включил в число этих факторов следующие вопросы:

- как соотносится время эксплуатации горного предприятия с сооружением?

- должно ли оборудование функционировать независимо от погодных условий?

- какая предусмотрена степень защиты окружающей среды?

- какова численность администрации?

- как обеспечивается безопасность?

- должны ли капитальные затраты постоянно инвестироваться, чтобы сократить эксплуатационные затраты?

- должна ли быть предусмотрена гибкость в выборе оборудования включая контрольно-измерительную аппаратуру и компьютеризацию планирования), чтобы приспособиться к изменению состава руды или схемы?

Разнообразив подходов к этому перечню факторов можно увидеть при посещении действующих участков КВ. Эти посещения весьма ценны в выработке собственных подходов к КВ. Различные участки KB с одинаковой суточной производительностью могут иметь капитальные затраты, варьирующие в больших пределах (от 3-х до 15-ти млн.долл) из-за различного подхода к организации KB и представлений руководства компании.

I5.8. Компоненты эксплуатационных затрат при KB

Здесь кратко, обсуждаются компоненты эксплуатационных затрат При КВ. Примеры затрат взяты из опыта промышленности. Затраты для рудника "Ортиз" приведены по журналу «Wеstezn Mine Eng-ng»(1987).

15.8.I. Горная добыча

Затраты на горную добычу из карьера сильно различаются в зависимости от величины вскрышных работ, расстояния, на которое перевозится руда, селективности при горной добыче, требуемой сортности и выбора оборудования. Горная добыча может быть осуществлена подрядчиком. Если материал уже "вынут", то есть перерабатываются дамбовые хвосты или горные отвалы, затраты могут быть небольшими, и они зависят только от расстояния транспортировки.

15.8.2. Дроблениеt агломерация и отсыпка штабеля

Затраты на этот процесс весьма неодинаковы (от 1,00до 4,50 долл./т) и зависят от того, до какой крупности должна быть измельчена руда, необходимости агломерации, проводятся ли эти процессы по контракту или совершаются персоналом компании (то же в отношении оборудования) и от суточной производительности переработки. Чем выше доля этих работ, приходящаяся на подрядчика, тем меньше капзатраты.

I5.6.3. Стадия выщелачивания

Несколько позиций, относящихся к выщелачиванию, рассмотрены ниже. Трудовые затраты зависят от масштаба производства и уменьшаются по мере его увеличения.

Энергия. Средняя потребность энергии на т составляет около 5-8kbt. В зависимости от того, является ли источником энергии генератор, устанавливаемый на месте, или используется коммунальная сеть, затраты равны 0,08-0,12дол. за квт. Оценка затрат на энергию проводится для случая использования коммунальной сети в условиях «пика», тогда затраты удваиваются, то есть 0,04 долл/квт при удвоении дают 0,08 долл/квт.

Реагенты. Цианид - 1,55-2,1долл/кг. Средний расход может быть примерно 450г на т руды, действующие предприятия имеют расход цианида в пределах от 0,72кг/т до самого большого 1,12 кг/т.

Известь - 0,066-0,22 долл. за кг. Средний расход может колебаться от 1,35 до 2,25кг на т руды; действующие рудники имеют расход извести от 0,67 до 4,5кг/т. Некоторые предприятия используют цемент с расходами от 1,8 до 9,0кг/т.

Цинковая пыль -1,4 долл/кг.

Уголь - 2,7 долл/кг для готового угля. Регенерация угля может стоить примерно 1000 долл/т угля.

Гипохлорит - 220 долл/кг.

Площадки. Специфические расходы на пленку включают; укладку пленки полиэтилена высокой плотности (ПВП) толщиной 30 мил стоимостью 2,9-3,3 додл/м2, 311г геотекстиля по 1,68 долл/м2 и 10см битуминозного асфальта по 13,6 долл/м2 . Современная практика эксплуатации показывает, что затраты на площадку могут колебаться от: (1) 8,6-9,3 долл/м2 для 80мм пленки из ПВП и геотекстиля; (2) 7,0 долл/м2 для 80мм пленки из ПВП + 3,35 долл/м2 для подготовки площадки и закрепления; и (3) 4,3-5,4 долл/м2 40мил пленки из ПВП плюс 2,7-3,2 долл/м2 для подготовки площадки и сооружения основания из глины.

Трубы и разбрызгиватели. Замена вышедших из строя труб и изношенных вентилей и брызгал. Затраты колеблются от 3,26 долл. за каждый разбрызгиватель Вобблера №14 до 2,6 долл/м для трубы ПВП диаметром 50мм и 7,7 долл/м для 100мм трубы ПВП.

Вода. Это зависит от источника, так как трудно предсказать затраты на насосную откачку.

Подготовка проб. 2-3 долл каждая (коммерческая цена).

Опробование. Золото - 7,6-9,5 долл. каждая (коммерческая цена). Серебро - 6,0-9,0 долл. каждая (коммерческая цена).

Трудовые затраты. Пределы зарплаты в Неваде обычно могут колебаться в пределах: для производственников-операторов - 12-13дол/ч, сварщиков -14-15дол/ч, разнорабочих - 7-9дол/ч, мастеров - на 15% больше обычной стандартной зарплаты.

Рекультивация. В конце проекта руда должна быть нейтрализована и рекультивирована по контуру и облагорожена. Средние затраты для действующих предприятий составляют примерно 0,25 долл. на 1т руды.

15.8.4. Детальная оценка эксплуатационных затрат

Эксплуатационные затраты для проекта KB сравниваются в таблице 15.7. Представлены данные по эксплуатационным затратам на 1 унцию (31,1г) производимого золота. Средние затраты перечисленных рудников колеблются от 200 до 250 долл. за унцию. Эти данные можно собрать по публикациям, пресс-релизам компаний и другим источникам информации.

Детальная оценка эксплуатационных затрат выполнена для «Грейт Бэсин Голд» она показана и таблица 15.8. Оценка «Саsh flow» для него представлена в таблице 15.9.

Зондикрафт (1968) также определил перечень факторов, связанных с подходом управления компании, которые могут повлиять на эксплуатационные затраты КВ. Несомненно некоторые из решений, связанных с капитальными затратами, будут влиять и на эксплуатационные затраты (такие, как степень защиты окружающей среды или объем требуемой безопасности). Автор в число других факторов включил вопросы:

- должно ли производство функционировать все 24 часа в сутки?

- будет ли производство и все его стадии непрерывными?

- будет ли текущий ремонт централизованным или горная добыча и процесс будут осуществляться собственными силами?

- насколько конструкция площадки будет считаться капитальной, и насколько будет проходить по статье эксплуатационных затрат?

Как ранее указывалось для капитальных затрат, разный подход к этим и другим факторам можно почерпнуть, посещая участки КВ. Эксплуатационные затраты крайне специфичны; они индивидуальны и весьма существенно влияют на прибыль.

15.8.5. Пример - рудник "Ортиз"

Таблица 15.7.

Сравнение затрат.

Производственные затраты для отдельных рудников США по извлечению золота (прямые эксплуатационные затраты, 1983).

Проект |

Производительность, т/сут |

Затраты, долл. за унцию |

Меркур |

- |

200 |

Бореалис |

2,500 |

140 |

Голдстрайк |

- |

395 |

Ортиз |

2,200 |

205 |

Зортман-Ландаски |

20,000 |

280 |

Аллигатор Ридж |

3,000 |

275 |

Раунд Маунтин |

6,500 |

205 |

Норзамберланд |

4,000 |

350 |

Ног Ранч |

5,000 |

185 |

Кактус |

1,000 |

200 |

Буффало Валей |

4,000 |

175 |

Баттл Маунтин |

- |

130 |

Флорида Каньон |

14,200 |

330 |

Монтно Туннело |

- |

210 |

Тонкин Спринго |

- |

125 |

Пикачо |

- |

250 |

Воуперстоун |

- |

180 |

Парадайз Пик |

- |

110 |

* Общие прямые затраты

1 унция = 31,1 г.

Приводимый пример взят из «Wеstezn Mine Eng-ng»(1987), который получил данные из «Голд Филдса». Рудник «Ортиз» действовал в период 1978-86г.г. в северной части шт.Нью-Мексико. Техническое списание рудника дано Хиксоном (1981) и Бугером (1983).

Было добыто примерно семь млн.т руды со средним содержанием 1,5г/т золота. Добыча осуществлялась карьерным способом компанией «Маунтин Стейтс Констракторс». Горные работы проводились уступами по 8 м. Руда транспортировалась около 1 км 50-тонными самосвалами. Горная бригада подрядчика работала в две смены по 10 часов, пять дней в неделю, получая в среднем 7 тыс.тонн отвалов и 3,5 тыс.тонн руды в сутки.

Поступавшая из карьера руда подвергалась дроблению до - 9мм в трехстадийной установке дробления, состоящей из первичной щековой дробилки (1,016 х 1,067мм), стандартной конусной дробилки (1,67м) и короткоконусной дробилки (1,65 м) о промежуточными грохотами. Дробленный продукт передавался с помощью конвейера на построенный по заказу передвижной портальный кран и засыпался на повторно используемую площадку (61м х 488м) высотой 7м.

Измельченная известь в виде гальки добавлялась к руде на конвейерной ленте между установкой дробления и мостовым краном с расходом 1,5 кг на т руду. Раствор цианида натрия (0,07%), подщелоченный до рН 10-11 каустической содой, разбрызгивался на поверхности штабеля через стационарные брызгала (ступенчатые и качающиеся) в центре 8-ми метрового квадрата. Скорость подачи раствора составляла 250 л/чм2 . Расход раствора цианида равнялся 0,5 кт/т руды.

Продолжительность выщелачивания в течение всего периода эксплуатации в среднем составляла 50-60 суток. После выщелачивания периодически в течение трех суток подавалась вода для удаления цианидов из выщелоченного остатка. Штабель затем выдерживался в течение четырех суток для дренирования жидкой

Таблица 15.8.

Детальная оценка эксплуатационных затрат

Рудник дробление/агломерация |

1,75 долл/т при вскрыше 2:1 Энергия Рабочие (5 человек) Содержание оборудования Оборудование (погрузчик)

|

5,25 долл/т 0,25 долл/т 0,43 0,25 0,32 1,25 долл/т |

Штабель |

Площадка/оборуд. для выщелач. Цианид Известь Цемент Цинк + ацетат свинца Реагенты очистки Количественный анализ Энергия 500 квт-ч по 0,08 дол Передвижное оборудование Содержание оборудования Рабочие (8 человек)

|

0,75 долл./т 0,70 0,10 0,15 0,39 0,10 0,37 0,51 0,25 0,26 0,68 4,26 долл./т |

Инфраструктура |

Страхование и налоги Управление рудником (5 челов.) Контроль окружающей среды

Всего |

0,15 долл./т 0,56 0,50 1,21 долл./т 11,97 долл/т |

Примечание: приняты – содержание золота 2,5 г/т, разубоживание 10 %, извлечении 80 %, эксплуатационные расходы на 1 унцию произведенного золота 206 долларов.

Таблица 15.9.

Кэш Флоу для «Грейт Бэсин Голд»

|

0 |

1 |

2 |

3 |

Доход |

|

14,598$ |

14,598$ |

14,598$ |

Пошлина |

|

-0,438 |

-0,438 |

-0,438 |

Чистый доход |

|

14,160 |

14,160 |

14,160 |

- Эксплуатационные расходы |

|

-7,980 |

-7,980 |

-7,980 |

- Разработка |

-2,124 |

|

|

|

Обесценивание |

|

-1,631 |

-1,233 |

-1,233 |

Амортизация |

-0,182 |

-0,182 |

-0,182 |

-0,182 |

Доход перед истощением недр |

-2,306 |

4,367 |

4,765 |

4,765 |

- 50 % лимит |

|

2,184 |

2,363 |

2,383 |

Процент истощения |

|

-2,124 |

-2,124 |

-2,124 |

Затраты на истощение (недр) |

|

0,200 |

0,200 |

0,200 |

Доход облагаемый налогом |

-2,306 |

2,243 |

2,641 |

2,641 |

- Налог 34 % |

0,784 |

-0,763 |

-0,898 |

-0,898 |

Чистый доход |

-1,522 |

1,480 |

1,743 |

1,743 |

+ Обесценивание |

|

+1,631 |

+1,233 |

+1,233 |

+ Амортизация |

+0,182 |

+0,182 |

+0,182 |

+0,182 |

+ Истощение недр |

|

+2,124 |

+2,124 |

+2,124 |

+ |

|

|

|

+2,721 |

- |

-2,721 |

|

|

|

- Капитальные затраты |

2,077 |

|

|

|

Поток денег |

-$8,138 |

$5,417 |

$5,282 |

$8,003 |

Примечание: самый большой допустимый вычет за истощение недр имеет знак (- ) перед ним.

Чистая современная цена с 15% = 5,828 долл. Недисконтированный период оплаты за ранее выполненную работу составляет примерно 15 мес.

фазы. Затем остаток немедленно, удалялся с площадки мостовым краном, чтобы освободить место для сооружения нового штабеля. Подрядчик на руднике, ответственный за эту стадию, использовал перегрузочное устройство и два 50-ти тонных самосвала, чтобы перебросить остатки на 620 м на постоянное место хранения. Для удаления каждого штабеля в 27 тыс. т требовалось около 4-х суток. Один штабель удалялся, а другой сооружался тотчас же в течение 8-10 дней.

Зимние температуры в "Ортизе" обычно поднимаются выше точки замерзания, по крайней мере, часть дня, но падают ниже нуля почти каждую ночь с ноября по март. Условия образования льда на штабелях были достаточно серьезной проблемой и заставили в 1982г. установить систему подогрева раствора выщелачивания с использованием пропана (3,08 тыс.квт). Система, стоящая около 280 тыс,долл., действовала периодически при затратах около 75 делл./час, Подавляющая часть этих затрат составилась из стоимости пропана (451 л/ч).

Растворы закачивались из хранилищ товарных растворов со скоростью 3,15 мг/мин на установку извлечения золота, где они пропускались через пять адсорбционных колони, расположенных в серии и в противотоке. Каждая колонна была 2,4 м в диаметре и 2,4 м высотой и содержала 1,38 активированного угля размером 6 х12меш. Пропускание раствора через пять емкостей длилось в течение семи минут. Каждый второй день 1,38т угля, содержащего 10,800 кг золота выводились из первой емкости для десорбции. Соответствующее количество угля поступало в первую емкость, а свежий или активированный уголь добавлялся в пятую емкость.

Обогащенный золотом уголь помещался в емкости для десорбции куда вводился горячий раствор каустического цианида, содержащего 0,1% цианида и 1% едкого натра при 93° С; этот раствор фильтровался через насыщенный золотом уголь. Процесс десорбции занимал около 43 часов. Полученный товарный раствор подвергался электролизу с осаждением золотя на катодах из стальной проволоки в пластиковых поддонах. Эти катоды становятся анодами в процессе патинирования, в котором золото повторно осаждается в виде фольги (амальгамы) на полированных стальных катодах. Фольга, содержащая 83 % золота и 14 % серебра, периодически соскребается и отправляется на рафинирование.

Чтобы преодолеть проблему образования чехла из извести, 680 кг угля удалялись из системы каждые сутки и промывались в растворе азотной кислоты. В этом процессе расходовалось 250 литров концентрированной азотной кислоты. Каждые сутки в систему должны были добавлять менее, чем 670 кг угля, чтобы восполнить унос тонких частиц угля, который проходил черех грохота и пступал на плавку. Уголь после десорбции подвергался реактивации путем нагрева до 200º С во вращающейся печи, нагреваемая клапаном. В таблице 15.10. приведен перечень химикатов и реагентов, расходуемых на стадиях …стракции и извлечения.

На комплексе «Голд Филдс» и «Маунтин Стейс Констракторс» было занято примерно 60 человек. Распределение рабочей силы приведены в таблице 15.11, а в таблице 15.12. показаны суммарные эксплуатационные затраты за 1986г.