3.2.2 Методика проведения авс – анализа

ABC-анализ — метод, позволяющий классифицировать ресурсы фирмы по степени их важности. В его основе лежит принцип Парето — 20 % всех товаров дают 80 % оборота. По отношению к ABC-анализу правило Парето может прозвучать так: надёжный контроль 20 % позиций позволяет на 80 % контролировать систему, будь то запасы сырья и комплектующих, либо продуктовый ряд предприятия и т. п.

Алгоритм построения АВС-анализа:

1 шаг. Сформировать данные об объёме продаж, приходящиеся на каждого клиента;

2 шаг. Проранжировать результаты в порядке убывания величины объёма продаж;

3 шаг. Рассчитать удельные вес объёма продаж, приходящегося на каждого клиента, в общем объёме продаж;

4 шаг. Рассчитать удельный вес объёма продаж, приходящегося на каждого клиента, нарастающим итогом;

5 шаг. Рассчитать удельные вес численности клиентов нарастающим итогом;

6 шаг. Сформировать группы А, В и С;

7 шаг. Формирование сводной таблицы результатов.

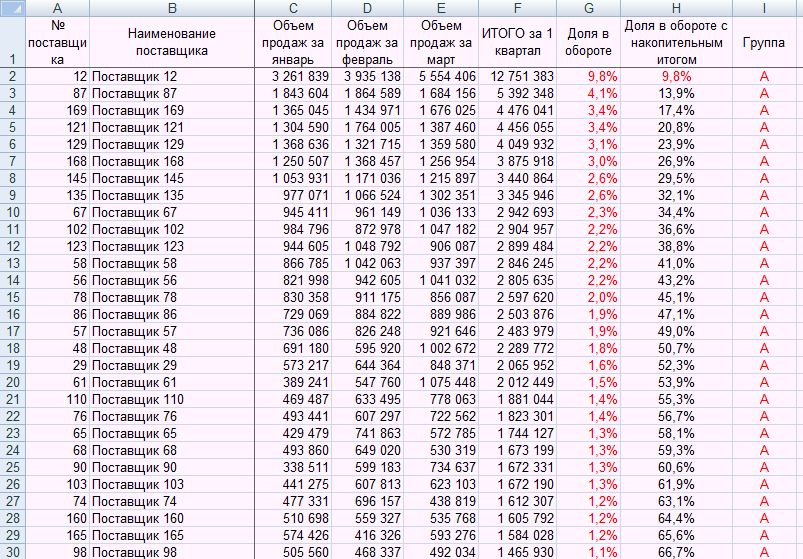

Выполнив первые шесть шагов, получим следующее (рисунок 3.2.2.1).

Рисунок 3.2.2.1 – Фрагмент рассчитанных данных

На основании рассчитанных данных строим сводную таблицу результатов 3.2.2.1, в которой отражаем только количественные характеристики групп А, В и С.

Таблица 3.2.2.1- Сводные данные результатов АВС-анализа

В результате обобщения данных в Таблице 3.2.2.1 мы видим, что поставщики, входящие в группу А хоть и занимают среди всех только 22%, но на их долю приходится около 75% объёмов продаж; поставщики группы В, составляя 31%, приносит около 20% объёмов продаж, и поставщики, входящие в группу С при доле в 47% приносят всего лишь 5% товарооборота.

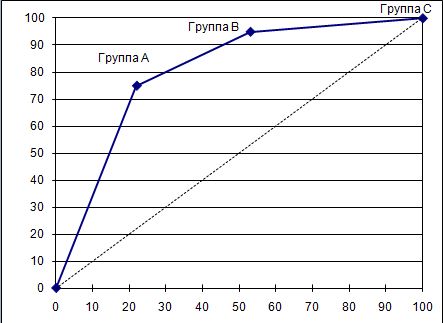

Для наглядности распределения поставщиков по объёмам продаж построим график АВС - анализа, который наглядно отобразит реальное и идеальное распределение поставщиков по величине товарооборота.

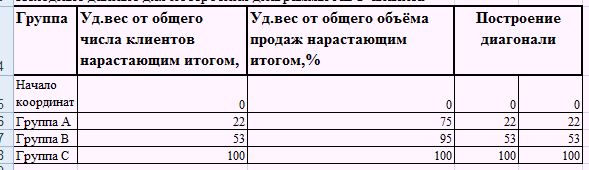

Исходные данные для построения диаграммы АВС – анализа отразим в Таблице 3.2.2.2

Таблица 3.2.2.2 – Исходные данные для построения диаграммы АВС - анализа

На основании данных Таблицы 3.2.2.2 построим диаграмму АВС – анализа по алгоритму:

По оси абсцисс откладываем число поставщиков (в %), по оси ординат удельный вес в общем объёме продаж (в %);

Наносим координаты точек А, В и С. Строим линию АВС, которая показывает нам реальное распределение поставщиков по объёмам продаж;

Строим диагональ от точки О(0,0) до точки С, которая отражает абсолютно равномерное распределение потребителей по величине объёмов продаж;

Строим линию идеального распределения поставщиков, соединяя точки с координатами (22;75), (53;95) и (100;100).

Рисунок 3.2.2.2 – Диаграмма АВС-анализа

Таким образом, можно сделать следующий вывод после проведения АВС – анализа: наибольшими темпами следует увеличивать объемы продаж поставщиков группы А, т.к. они приносят самый большой объем продаж, а, следовательно, и наибольший объем прибыли, высокие темпы продаж именно этих поставщиков будут наиболее эффективным средством поддержание высоких экономических показателей организации, потому контроль за ними тщательным. Поставщики, которые попали в группу В обеспечивают 20% объемов продаж, поэтому контроль за их объемами продаж должен быть текущим и объемы продаж будут увеличиваться не такими высокими темпами, как для группы А, и будут зависеть от сложившейся ситуации. Объемы продаж поставщиков группы С следует периодически контролировать и увеличивать их еще меньшими темпами, чем группы В, т.к. они приносят всего 5% товарооборота, однако при их сокращении следует быть осторожными, т.к. при значительном их сокращении мы рискуем понести непредвиденные убытки, которые могут быть вызваны новым перераспределением товаров внутри ассортимента.