XII. ФОРМИ ФІНАНСОВОЇ ПІДТРИМКИ ПІДПРИЄМНИЦТВА

Ризик-менеджмент у підприємницьких операціях

Лізинг як форма фінансової підтримки підприємництва

Факторинг як інструмент фінансування підприємницьких проектів

Оцінювання дохідності та доцільності фінансових операцій з конвертацією валют

Макроекономічний аналіз оцінювання валютного ризику в міжнародному підприємництві

93. Ризик-менеджмент у підприємницьких операціях

Конкурентоспроможність підприємницьких операцій багато в чому залежить від досконалого володіння ринковою інформацією, вміння своєчасно враховувати чинники ризику та невизначеності. Тому вивчення даної теми доцільно починати зі з'ясування такої фінансової категорії, як ризик, методів зниження його величини.

Під ризиком слід розуміти загрозу втрати ресурсів фірми, недо- отримання нею доходів або появи нових витрат. Ризик — це невизначеність результатів і наслідків діяльності фірми як у цілому, так і при проведенні певних операцій.

Ризик потрібно попередньо оцінювати, аналізувати на основі використання статистичної інформації про відповідні операції, механізми і результати фінансово-економічної діяльності своєї або аналогічної фірми (проекту). Одночасно у відповіді слід зазначити, що більшість операцій в Україні мають унікальний характер. Відсутність статистичного матеріалу, точних даних про діяльність фірм ускладнює методологію аналізу ризиків.

У підприємницькій практиці зниження величини ризику здійснюється шляхом застосування таких фінансових методів, як диверсифікація, об'єднання ризиків або страхування, розподіл ризику, пошук інформації. У своїй сукупності вони складають єдиний фінансовий

механізм управління ризиком, так званий "ризик-менеджмент" — систему управління ризиком і фінансовими відносинами, що виникають у процесі цього управління. Кожен із названих методів має власний зміст, механізми реалізації. Наприклад, диверсифікація ризику — це метод зниження ризику шляхом розподілу його між декількома ризикованими товарами таким чином, що підвищення ризику від купівлі (або продажу) одного означає зниження ризику від купівлі (або продажу) іншого. Об'єднання ризику — це метод, спрямований на зниження ризику шляхом перетворення випадкових збитків у відносно невеликі постійні витрати; він становить основу страхування.

Ризик пов'язаний і багато у чому зумовлений невизначеністю ситуації, що складається на ринку. Виділяють математичну, або апріорну, невизначеність та статистичну невизначеність. При цьому остання є найтиповішою для бізнесу: всі нові методи аналізу ризиків (теорія гри, методи аналізу доцільності витрат, використання аналогів, аналітичних даних або експертних оцінок) передбачають використання статистичної інформації про відповідні операції, результати фінансово-економічної діяльності фірми. Пошук інформації сприяє зниженню ризику. Для визначення кількості необхідної інформації доцільно порівняти очікувані майбутні вигоди з очікуваними запропонованими витратами, пов'язаними з їх одержанням.

Якщо у ринковому середовищі відбувається та чи інша подія, то можливими стають три економічних результати: негативний (програш, збитки), нульовий, позитивний (виграш, вигода). Усі ризики поділяються на дві групи:

чисті ризики — природні, екологічні, політичні, транспортні, частина комерційних ризиків (майнові, виробничі, торговельні);

спекулятивні або фінансові ризики — поділяються на ризики, пов'язані з купівельною спроможністю грошей (інфляційні та де- фляційні, валютні ризики, ризики ліквідності) і ризики, пов'язані з вкладенням капіталу (інвестиційні ризики).

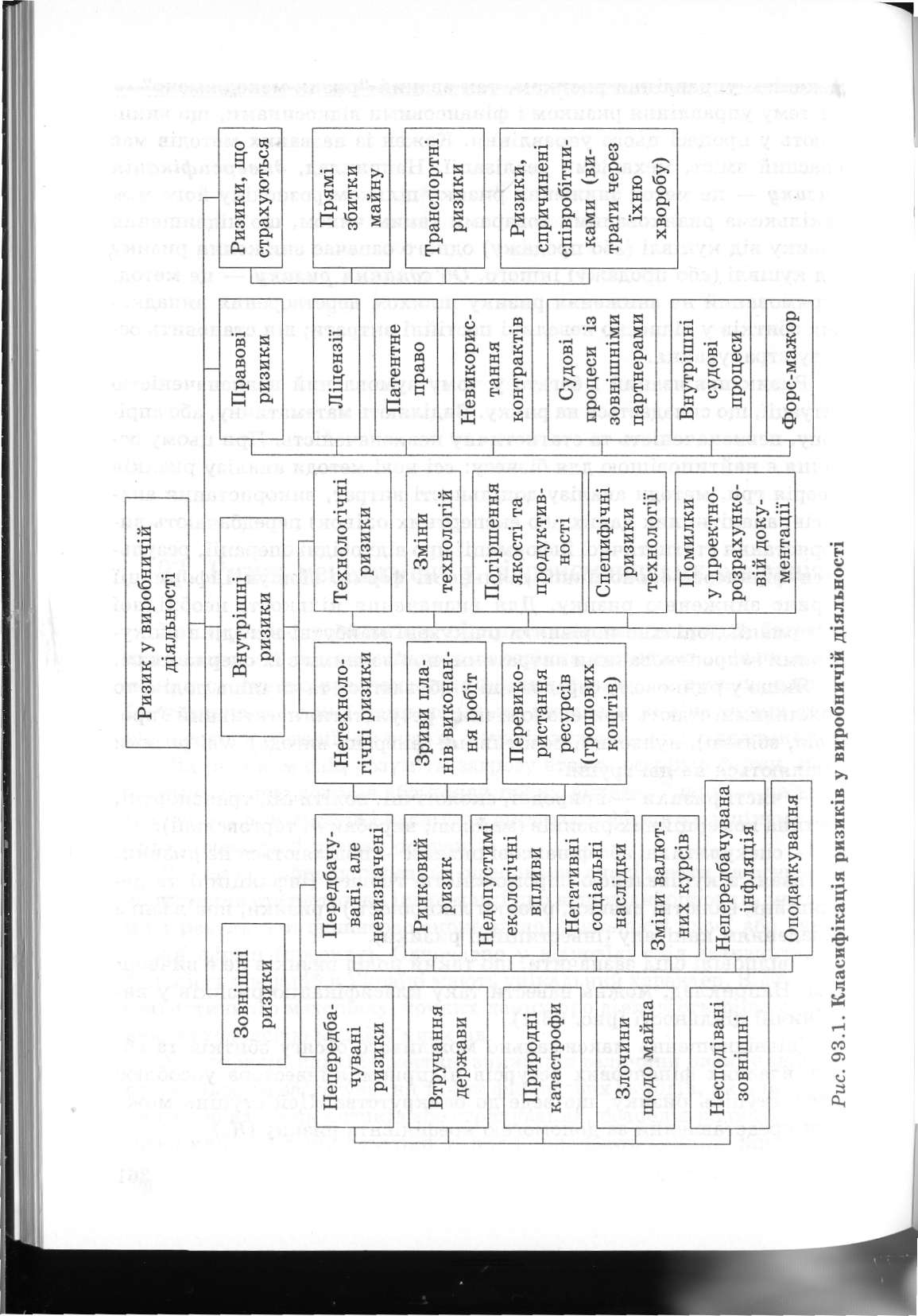

У відповіді слід зазначити, що такий поділ ризиків не є вичерпним. Наприклад, можна навести таку класифікацію ризиків у виробничій діяльності (рис. 93.1).

Співвідношення максимально можливого обсягу збитків та обсягу власних фінансових ресурсів підприємця-інвестора уособлює собою ступінь ризику, що веде до банкрутства. Цей ступінь може бути представлений за допомогою коефіцієнта ризику (ЯР).

![]()

де Зтах — максимально можлива сума збитків, грн;

Рв — обсяг власних фінансових ресурсів із урахуванням точно відомих надходжень коштів, грн.

Стратегія ризик-менеджменту означає управління ризиком у невизначеній господарській ситуації, базується на прогнозуванні ризику та застосуванні прийомів його зниження. Правила стратегії ризик-менеджменту:

максимізація виграшу;

оптимальна можливість результату;

оптимальне відхилення результату;

оптимального співвідношення виграшу та величини ризику.

Прийоми ризик-менеджменту складаються із засобів вирішення

ризиків та прийомів зниження ступеня ризику. Засобами вирішення ризиків є їх уникнення, передання, зниження ступеня ризику (шляхом диверсифікації, залучення додаткової інформації про вибір та результати, лімітування, самострахування, страхування), застосування програмних засобів.

Основним прийомом ризик-менеджменту є страхування. Виділяють чотири функції страхування: ризикову, запобіжну, ощадну та контрольну. Слід пам'ятати, що страхування відбувається в обов'язковій та добровільній формі й містить такі елементи:

обставини ризику;

ситуацію ризику;

вартість (оцінку) об'єкта страхування;

страхову подію;

страхову суму;

страховий внесок;

страховий випадок;

збиток страхувальника;

страхову виплату.

До страхових збитків, у свою чергу, належать два види збитків: прямі (кількісне зменшення застрахованого майна або зниження його вартості) та опосередковані (збитки внаслідок неможливості використання майна після страхового випадку).

Розподіл ризику відбувається при розробці фінансового плану проекту, підготовці контрольних документів. При цьому в підприємницькій практиці використовують контроль за ризиками, що найчастіше зосереджується у того учасника проекту, який краще за інших може розраховувати ризики.

Крім того, значно зменшує потенційний ризик детальна розробка відповідного розділу бізнес-плану та прогнозування підприємницької діяльності. У бізнес-план закладаються можливі зміни та проблеми при здійсненні проекту, форми контролю поточних операцій, аналітична оцінка стану справ, резервування грошових ресурсів для пом'якшення негативного впливу макросередовища. Ефективність заходів щодо зниження ризику залежить від обґрунтування питань надійності ринків збуту, міцності матеріально-технічної бази, вдало вибраної підприємницької стратегії, її інновативності, аналітичної оцінки товару, ринків, конкурентів.

Не менш важливого значення набуває здатність підприємця до певного ризику, його готовність вирішувати високі, але реальні цілі, професійні здібності вести оперативний облік витрат, зіставляючи їх із поточними та кінцевими результатами. Кожне завдання у розвитку підприємництва повинне мати декілька альтернативних рішень. Попередня розробка заходів для реалізації кожного з них дасть змогу уникнути можливого банкрутства або інших негативних наслідків. Отже, прийняття правильного рішення, детальна проробка підприємницького проекту з використанням засобів блокування та мінімізації ризиків у процесі його здійснення — це основний шлях вирішення питань ризик-менеджменту.