Функції кредиту

Загалом функція - це специфічне відображення дії. Функціями кредиту в ринковий економіці є специфічні ознаки і дії, які відрізняють кредити від інших економічних категорії і виражають його суть. Функцією кредиту є його робота, що охоплює всі форми й різновиди кредиту і формує його як цілісне явище економічного життя.

Функції кредиту, виражаючи його суть і виділяючи його як самостійне явище економічних відносин, становлять об'єктивні дії та динамічно змінювані процеси, кожен з яких формується стихійно під впливом розвитку самої суті кредиту, тому не можуть залежати від тих чи інших підходів і оцінок окремих авторів.

Перерозподільна функція кредиту полягає у перерозподілі тимчасово вільної вартості одних суб'єктів господарювання у використання в господарському обороті інших на принципах поворотності, строковості і платності. Її дія забезпечує нагромадження тимчасово вільних ресурсів за рахунок заощаджень суб'єктів економічних відносин і розміщення їх серед інших учасників ринкових відносин, не змінюючи форми власності. Перерозподілу піддаються:

кошти, що тимчасово вивільнені в одних структурних підрозділах суспільного відтворення і спрямовані в інші з метою прискорення обороту суспільного капіталу, сприяння розширенню виробництва;

тимчасово вільні кошти і заощадження, які шляхом кредитування спрямовуються у галузі і сфери виробництва, що передбачає зростання попиту й прибутків на основі вдосконалення техніки і технології. Це дозволяє зосередити капітал у найефективніших сферах і галузях економіки та оперативно здійснювати переорієнтацію виробництва.

Функція заміни готівкових коштів безготівковими розрахунками сприяє прискоренню швидкості обертання грошей, економії затрат грошового обігу, дозволяє впроваджувати прогресивні системи розрахунків і коригувати необхідну кількість грошей в обігу та забезпечувати купівельну стабільність грошової одиниці.

З'ясовуючи функції кредиту, студентам потрібно знати дискусійний характер методологічних принципів і підходів у їх визначенні. Зокрема, сутність кредитних відносин і рух кредиту охоплюють наступні етапи: акумулювання ресурсів, розміщення позички, отримання позичених ресурсів позичальником, використання отриманих у кредит ресурсів, вивільнення коштів з господарського обороту позичальника, повернення взятих у позику коштів і, нарешті, отримання кредитором позиченої вартості і позичкового процента. Вивчаючи перерозподільну функцію кредиту і функцію заміщення готівкових грошей кредитними операціями, необхідно зосередитись на універсальності вказаних функцій, їх притаманності усім стадіям кредитного процесу і формам кредиту. Якраз вони надають кредитові загальноекономічну значимість і знаходять відображення у функціях економії затрат обігу, прискорення концентрації капіталу, обслуговування товарообороту і оволодіння досягненнями науково-технічного прогресу тощо. Фактична перерозподільна функція кредиту для ефективного перерозподілу вартості на макро- і мікроекономічному рівнях охоплює не лише економічних агентів, а й галузі та сфери економіки, регіональні утворення і знаходить відображення в глобальному аспекті кредитних відносин.

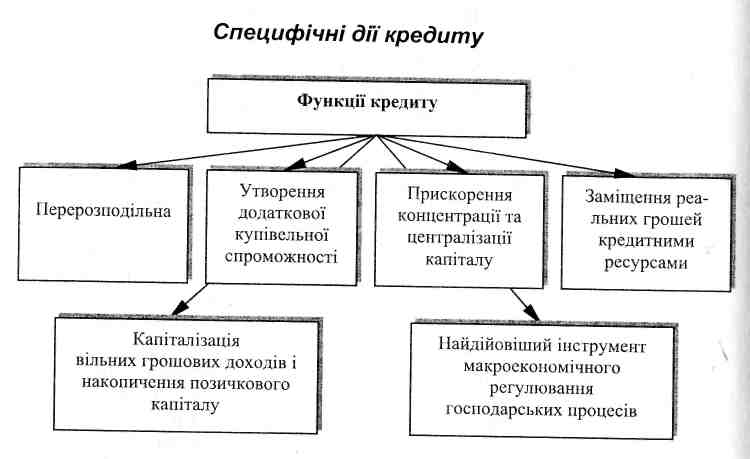

Використання деякими авторами інших критеріїв і методологічних принципів та підходів творить тривалі дискусії навколо доцільності вказування чисельних функцій, які діють лише в окремих випадках кредиту, охоплюють частину кредитних відносин і властиві окремим стадіям єдиного кредитного процесу. До них відносяться контрольно-стимулююча і акумулююча функції кредиту, функції опосередкування кругообороту фондів кредитними операціями, функція утворення додаткової купівельної спроможності, функція капіталізації вільних грошових доходів (заощадження фізичних та юридичних осіб), функція грошового обслуговування обігу капіталу в процесі його відтворення, функції прискорення концентрації та централізації капіталу, обслуговування інноваційного процесу кредитом, зростання ефективності грошового обігу, макроекономічного регулювання господарських процесів та ін.

Всі вказані функції кредиту важливі для практики в банківській чи іншій сфері фінансово-господарської дії, але мало пов'язані з економічною сутністю кредитного процесу. Їх використання штучно обмежує масштабність дії перерозподільної функції кредиту і функції заміни готівкових коштів безготівковими розрахунками та, фактично, стає гіршим їх виразом.

Аналогічний підхід застосовано і у визначенні емісійної функції кредиту. З позицій загального процесу розвитку кредитних систем емісійна функція важлива, але її дія вписується у вказану функцію заміщення дійсних грошей кредитними грошима. Вона активно взаємодіє з перерозподільною функцією і фактично є частковим відображенням загальної системи функціонування кредиту.

Не менш дискусійно звучить і контрольно-регулююча функція кредиту. Звичайно, елементи контролю кредитора за ефективним використанням кредитних ресурсів у позичальника - важливий елемент практичної діяльності банків та інших кредитно-фінансових закладів і є важелем для обмеження ризиків неповернення чи несвоєчасного повернення кредиту. Але, приміром, у державному виді кредитори - юридичні і фізичні особи - обмежені у своїх можливостях здійснити контрольно-стимулюючу функцію кредиту. Різними правами і обов'язками володіють суб'єкти кредитування і в інших формах кредиту.