Оао «Кузбассэнерго», млн. Руб.

Параметры оценки |

2007 |

2008 |

2009 |

2010 |

Основные средства |

18950,7 |

20058,5 |

20885,4 |

19939,8 |

Амортизация |

31439,4 |

32769,9 |

33888,6 |

35565,7 |

Доля амортизации в основных средствах, % |

165,9 |

163,4 |

162,3 |

178,4 |

По нашему мнению, значительных изменений состава основных фондов, скорее, всего, не произойдет. Поэтому мы можем использовать данное соотношение при расчете прогнозных значений суммы амортизационных отчислений.

На основании данных представленных в таблице 3.11 спрогнозируем основные показатели на 2011-2015 гг.

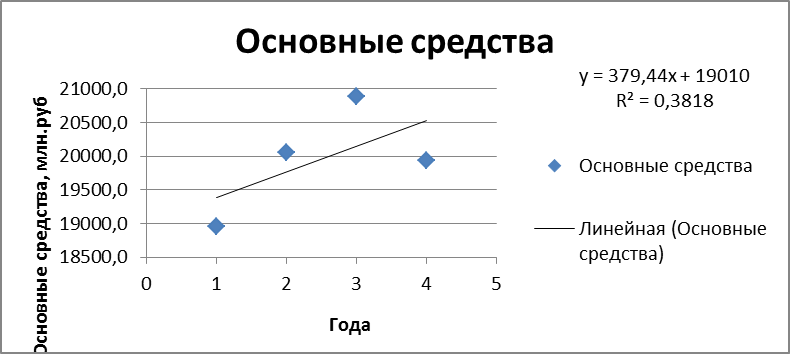

Рисунок 3.2 – График тренда основных средств предприятия

ОАО «Кузбассэнерго

На основании полученного уравнения: y = 379,44x + 19010 спрогнозируем основные средства на 2011-2015 год:

2011 год – 379,44*5 + 19010 = 20907,2 млн. руб.

2012 год – 379,44*6 + 19010= 21286,64 млн. руб.

2013 год – 379,44*7 + 19010= 21666,08 млн. руб.

2014 год – 379,44*8 + 19010=22045,52 млн. руб.

2015 год – 379,44*9 + 19010= 22424,96 млн. руб.

2016 год - 379,44*10 + 19010=22804,4 млн.руб

Исходя из этого, нами были спрогнозированы капиталовложения и амортизационные отчисления компании (см. табл. 3.12).

Таблица 3.12. Расчет капитальных вложений ОАО «Кузбассэнерго», млн.руб

Показатели |

2007 |

2008 |

2009 |

2010 |

Основные средства |

18950,7 |

20058,5 |

20885,4 |

19939,8 |

Капитальные вложения |

32547,2 |

33596,8 |

32943,0 |

36533,0 |

Амортизация |

31439,4 |

32769,9 |

33888,6 |

35565,7 |

С помощью основных средств и амортизации мы определили значение капитальных вложений. Далее в таблице 3.13 спрогнозируем капитальные вложения и амортизационные отчисления компании Кузбассэнерго.

Таблица 3.13. Прогноз капитальных вложений и амортизации

Показатель |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

Прогноз основных средств |

20907,2 |

21286,64 |

21666,08 |

22045,52 |

22424,96 |

22804,4 |

Прогноз амортизации |

35019,56 |

35655,122 |

36290,68 |

36926,246 |

37561,808 |

38197,37 |

Прогноз капитальных вложений |

35399 |

36034,562 |

36670,12 |

37305,686 |

37941,248 |

- |

Расчет данных производился по формуле:

Квn=ОСn+1+OCn+An , где

Кв – капитальные вложения n года;

ОС – основные средства;

А –амортизация n года.

С учетом представленных выше прогнозных значений чистой прибыли компании, ее оборотных средств, текущей задолженности, объемов капитальных вложений и амортизационных отчислений мы можем спрогнозировать денежный поток на интересующий нас период 2011-2015 гг.

Таблица 3.14 - Денежные потоки ОАО «Кузбассэнерго» на 2011-2015 гг. млн. руб.

Прогнозные значения |

2011 |

2012 |

2013 |

2014 |

2015 |

Изменение оборотных средств(1) |

1469,5 |

1416,5 |

4065,3 |

4065,3 |

4065,3 |

Капитальные вложения(2) |

35399 |

36034,562 |

36670,12 |

37305,686 |

37941,248 |

Амортизация(3) |

35019,56 |

35655,122 |

36290,68 |

36926,246 |

37561,808 |

Чистая прибыль(4) |

909,7 |

888,7 |

1126,0 |

1234,1 |

1342,3 |

Изменение суммарная задолженность(5) |

12645,0 |

14044,7 |

15651,2 |

47384,6 |

18657,3 |

Денежный поток (4+3+5-2-1) |

11705,8 |

13137,5 |

12332,4 |

44174,0 |

15554,8 |

Для оценки стоимости компании методом ДДМ следует провести дисконтирование денежного потока, а для этого необходимо определить ставку дисконтирования. В основе определения ставки дисконтирования будет лежать модель САРМ.

На основании данных сайта РТС, доходность по государственным Ценным Бумагам по состоянию на 15 ноября 2011 года колеблется от 6,07 – 7,27. Таким образом, для расчетов мы используем показатель равный 7%. Так же по данным, вышеприведенного сайта, средняя доходность на Рынке Ценных Бумаг по состоянию на тоже число, составляет 17%. Дополнительно для расчетов мы берем значения коэффициента β равное 0,95.

Следовательно, подставляя выше перечисленные данные в уравнение САРМ получаем ставку дисконтирования 16,5% (Rf= 7+0.95(17-7)).

Будущую стоимость компании рассчитаем на основании дисконтирования спрогнозированных денежных потоков следующим образом (Таблица 3.15):

Таблица 3.15 – Расчет дисконтированных денежных потоков

Прогнозные значения |

2011 |

2012 |

2013 |

2014 |

2015 |

Денежный поток |

11705,8 |

13137,5 |

12332,4 |

44174,0 |

15554,8 |

Дисконтный множитель |

0,9 |

0,9 |

0,8 |

0,8 |

0,7 |

Дисконтированный денежный поток |

10940,0 |

11474,8 |

10066,9 |

33700,2 |

11090,4 |

Таким образом, стоимость компании определенная с помощью метода ДДМ составляет 77272,3 млн. руб.

![]() 1,09

руб.

1,09

руб.

Курс акций компании ОАО «Кузбассэнерго» на фондовой бирже РТС по состоянию на дату последней сделки, которая была осуществлена 22 марта 2011 года, стоимость одной акции составляет 0,39 рубля.

Сопоставляя фактическую и справедливую стоимость акций компании видим, что справедливая цена 1,09 руб. больше фактической на 35,8%, следовательно акция является недооцененной рынком и покупка ее в данный момент времени целесообразна, так как затраты на приобретите минимальны для покупателя.

Заключение

Инвестиции – совокупность долговременных затрат финансовых, трудовых, материальных ресурсов с целью увеличения накоплений и получения прибыли.

Действующая компания может инвестировать в новое оборудование для расширения производства, потому что дополнительная прибыль от дополнительных продаж делает такие инвестиции привлекательными. Также можно инвестировать в обновление изношенного и устаревшего оборудования, чтобы улучшить эффективность по затратам. Здесь обоснованием инвестиций является уменьшение производственных расходов.

Инвестиции могут также затрагивать значительные расходы по продвижению товаров на рынок с целью увеличить количество продаж, и, таким образом, коммерческую прибыль от большего объема деятельности.

При выборе направления вложения капитала одним из основных критериев служит оценка инвестиционного риска. В целом риск в деловых операциях — это экономическая категория, отражающая степень успеха (неудачи) фирмы в достижении своих целей с учетом влияния контролируемых и неконтролируемых факторов.

Результаты инвестирования относятся к будущему периоду времени, поэтому с уверенностью прогнозировать результаты его осуществления проблематично. Инвестирование должно выполняться с учетом возможных рисков. Инвестиционное решение называют рискованным или неопределенным, если оно имеет несколько возможных исходов.

Неопределенность - это неполнота и неточность информации об условиях реализации проекта. Риск - это возможность возникновения в ходе реализации проекта таких условий, которые приведут к негативным последствиям для всех или отдельных участников проекта.

Риск в рыночной экономике сопутствует любому управленческому решению. Особенно это относится к инвестиционным решениям, последствия, принятия которых сказываются на деятельности предприятия в течение длительного периода времени. Выявление рисков и их учет составляют часть общей системы обеспечения экономической надежности хозяйствующего субъекта. Кроме учета рисков надежность деятельности организации оценивается также уровнями ее доходности и финансово-производственной устойчивости. Риск связан с изменением состояния дел в отдельной отрасли экономики. Каждая отрасль переживает подъемы и спады.

Уровень риска деятельности предприятия возрастает, если на нем недостаточно развита система коммуникаций, так как это приводит к сбору неточной и устаревшей информации, на основе которой разрабатываются и принимаются управленческие решения. Для того чтобы снизить вероятность потерь принимаемого управленческого решения, следует собрать всю доступную информацию: как первичную, так и вторичную.

На реализацию инвестиционных проектов оказывают влияние многие перемены в политической, социальной, коммерческой и деловой среде, изменения в технике и технологии, производительности и ценах, состояние окружающей среды, действующее налогообложение, правовые и другие вопросы.

Инвестиционный риск как объект управления является сложным с точки зрения составляющих его возникновения и с позиции осуществления управляющего воздействия. Это связано с тем, что процесс управления инвестиционным риском носит опосредованный характер, то есть отсутствует возможность непосредственного воздействия на инвестиционный риск как объект. Таким образом, при осуществлении «традиционного» управления любой экономической системой управляющее воздействие приходится непосредственно на объект управления, а при управлении инвестиционным риском воздействие производится на экономическую систему, чаще всего – конкретную подсистему, «порождающую» данный риск, с целью воздействия на риск.

Существуют различные методы оценки риска и способы снижения вероятности потерь при осуществлении хозяйственной деятельности предприятия. Какого-то универсального метода, пригодного для всех случаев жизни, не существует. Вероятно, управление все же в большей степени является искусством, чем наукой. Тем не менее, имея некоторые оценки, полученные формализованными методами, пусть даже в известной степени условные, легче принимать окончательные решения.

При управлении инвестиционными рисками используется ряд приемов: в основном они состоят из средств разрешения рисков и приемов снижения степени риска. Средствами разрешения рисков являются их избежание, удержание, передача и снижение степени риска.

Для снижения степени риска применяются различные приемы: диверсификация, распределение проектного риска, приобретение дополнительной информации о выборе и результатах, лимитирование, самострахование, страхование.

Но самый верный прием снижения риска – компетентное управление предприятием, начиная с момента его создания и на всех последующих этапах его функционирования.

В третьей главе данной курсовой работы мы определили стоимость акций компании ОАО «Кузбассэнерго» при помощи метода ДДП. Суть данного метода состоит в том, что мы определяли денежный поток.

На первом этапе расчёта мы взяли результаты финансово-хозяйственной деятельности компании Кузбассэнерго за 2007-2010 гг. На основании этих данных спрогнозировали основные показатели, необходимые для построения денежных потоков компании на 2011-2015 гг.

Далее мы продисконтировали полученный денежный поток, затем сумму его значения разделили на количество акций компании Кузбассэнерго. Таким образом, получили справедливую цену. Цена акций по справедливой стоимости составила 1,09 руб., а по фактической стоимости 0,39 руб. Сопоставляя фактическую и справедливую стоимость акций компании видим, что справедливая цена 1,09 руб. больше фактической на 35,8%, следовательно акция является недооцененной рынком и покупка ее в данный момент времени целесообразна, так как затраты на приобретение минимальны для покупателя.

Рассчитав справедливую цену, мы смогли сравнить ее с фактической ценой на рынке по данным сайта РТС. Сравнительный анализ показал, что фактическая цена занижена. Это дает преимущество покупателем при осуществлении сделки на покупку акций. Для компании, в свою очередь, влияет отрицательно.

Список литературы

Захарова. А.П. Инвестиционное проектирование и менеджмент. Владивосток, ТГЭУ, 2008, - 348 с.

Бард В.С. Инвестиционные проблемы российской экономики. – М.: «Экзамен», 2007. - 384 с.

Боброва И.И. Инвестиционная рулетка. Мистика финансовых рисков/ И.Боброва, В. Зимин._М.: Вершина, 2006.- 480 с.

Буянов В.П. Управление рисками (рискология)/ Буянов В.П., Кирсанов К.А., Михайлов Л.А. - М.: Экзамен, 2006. - 384 с.

Ивасенко А.Г. Инвестиции: источники и методы финансирования/А.Г. Ивасенко, Я.И. Никонова. -Москва: Омега – Л, 2006.-253 с.

Инвестиции: учеб. /С.В. Валдайцев, П.П. Воробьев; под ред. В.В. Ковалева, В.В. Иванова, В.А. Лялина.-М.: ТК Велби, Изд-во Проспект, 2005.-440 с.

Инвестиции: Системный анализ и управление / Под ред. К.В. Балдина.-М.: Издательско-торговая корпорация «Дашков и К», 2006. - 288 с.

Корчагин Ю.А. Инвестиционная стратегия / Ю.А. Корчагин.-Ростов н/Д: Феникс, 2006.-316 с.

Крылов Э.И., Власова В.М., Журавкова И.В. Анализ эффективности инвестиционной деятельности и инновационной деятельности предприятий: Учеб. пособи. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2006.-158 с.

Лахметкина Н.И. Инвестиционная стратегия предприятия: уч. Пос./Н.И. Лахметкина. - М.: КНОРУС, 2006.- 184 с.

Ансберг О.Н., Базулин Ю.Н, Белозеров С.А, и др. Очерки по истории финансовой науки. М.: Проспект, 2010.- 129с.

Губин В.Е; Губина О.В Анализ финансово – хозяйственной деятельности- ИНФРА-М, 2008год.- 157с.

Комплексный анализ хозяйственной деятельности. Учебник, Шеремет А.Д. М.: Инфра-М, 2006 г.

Савицкая Г.В. - Анализ хозяйственной деятельности предприятия (Высшее образование) – М; ИНФРА-М, 2009год.- 412с.

Финансы, денежное обращение и кредит: 2-е издание перераб. и дораб. / В.К Сенчагов, А.И Архипов и др. М.: Проспект, 2010.- 361 с.

Финансы: учебник / А.Г. Грязнова, Е.В. Маркина, М.Л. Седова и др. / под. ред проф. А.Г. Грязнова, проф. Е.В. Маркина. 2-е издание, перераб. и доп. М.: Финансы и статистика. М.: ИНФРА-М, 2010.- 359с.

Финансы: учебник. / С.В. Барулин. 2-е изд. М.: КНОРУС,2010.- 251 с.

Ивасенко А.Г., Никонова Я.И. Инвестиции. Источники и методы финансирования. М.: Омега – Л, 2006.

Липсиц И.В., Косов В.В. Инвестиционный проект: Учебно-справочное пособие. М.: Издательство БЕК, 2006.

«Рынок ценных бумаг» профессиональный журнал, Издательский дом «РЦБ», №8 2006.

«Экономическое обозрение: Финансовые рынки», Москва «Диалог Банк», №1 2009.- 55с.

Ковалев В. В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2007. - 768 с.

Бланк И. А. Основы финансового менеджмента. - К.: Ника-центр, 2009. - 315с.

Размещено на Allbest.ru

1 Захарова. А.П. Инвестиционное проектирование и менеджмент. Владивосток, ТГЭУ, 2008, - с.348 .

2 Губин В.Е; Губина О.В Анализ финансово – хозяйственной деятельности- ИНФРА-М, 2008. – с.157

3 Инвестиции: Системный анализ и управление / Под ред. К.В. Балдина.-М.: Издательско-торговая корпорация «Дашков и К», 2006. - 288 с.

4 Финансы, денежное обращение и кредит: 2-е издание перераб. и дораб. / В.К Сенчагов, А.И Архипов и др. М.: Проспект, 2010. – с.361

5 Ковалев В. В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2007. - 768 с.

6 Ансберг О.Н., Базулин Ю.Н, Белозеров С.А, и др. Очерки по истории финансовой науки. М.: Проспект, 2010. – с.129

7 «Экономическое обозрение: Финансовые рынки», Москва «Диалог Банк», №1 2009. – с.55

8 Савицкая Г.В. - Анализ хозяйственной деятельности предприятия (Высшее образование) – М; ИНФРА-М, 2009. – с.412

9 Финансы: учебник. / С.В. Барулин. 2-е изд. М.: КНОРУС,2010. – с.359

10 Финансы: учебник / А.Г. Грязнова, Е.В. Маркина, М.Л. Седова и др. / под. ред проф. А.Г. Грязнова, проф. Е.В. Маркина. 2-е издание, перераб. и доп. М.: Финансы и статистика. М.: ИНФРА-М, 2010. – с.251