Лекция 7. Затратный подход к оценке (4 часа)

7.1. Содержание и принципы затратного подхода

Затратный подход к оценке недвижимости – совокупность методов оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки с учетом накопленного им износа [23].

Подход базируется на предположении, что типичный покупатель не заплатит за готовый объект больше, чем за создание объекта аналогичной полезности. В процессе оценки используется информация об уровне заработной платы, накладных расходах, затратах на оборудование, нормы прибыли строителей в данном регионе, рыночные цены на строительные материалы. Однако суммарные издержки на приобретение земельного участка и строительство на нем аналогичного объекта не всегда эквивалентны рыночной стоимости.

В основе затратного подхода лежит принцип замещения.

7.2. Основные этапы затратного подхода

Оценка недвижимости затратным подходом проводится в несколько этапов:

1. Расчет стоимости земельного участка (с учетом наиболее эффективного использования).

2. Расчет затрат на новое строительство оцениваемых строений.

3. Расчет накопленного износа (физического, функционального и внешнего).

4. Расчет стоимости улучшений с учетом накопленного износа.

5. Определение итоговой стоимости недвижимости, равной сумме стоимости улучшений и стоимости земельного участка.

Информация, необходимая для применения затратного подхода:

уровень заработной платы;

величина накладных расходов;

затраты на оборудование;

нормы прибыли строителей в данном регионе;

рыночные цены на строительные материалы.

7.3. Методы расчета стоимости воспроизводства (замещения)

Расчет затрат на новое строительство оцениваемых улучшений включает определение стоимости воспроизводства или стоимости замещения.

Затраты разделяют на прямые и косвенные. Прямые затраты — это стоимость трудовых и материальных ресурсов (расходы на оплату труда, затраты на приобретение строительных материалов, расходы на коммунальные услуги, прибыль застройщика и др.). Косвенные затраты возникают в ходе строительства, но их нельзя непосредственно выявить в самом сооружении (затраты на получение лицензий, расходы по страхованию, расходы по уплате налогов и т.д.). В процессе оценки они могут определяться коэффициентом к прямым затратам.

Стоимость воспроизводства или стоимость замещения объекта оценки рассчитывают, как правило, одним из следующих методов:

сравнительной стоимости единицы;

стоимости укрупненных элементов;

количественного анализа.

Метод сравнительной стоимости единицы — оценка имущества на основе использования единичных скорректированных укрупненных показателей затрат на создание аналогов.

Заключается в перемножении затрат на единицу сравнения (1 кв.м.) недавно построенного аналога, и количества единиц сравнения в оцениваемом объекте. Для этого необходимо установить размеры оцениваемого строения и собрать данные о затратах на возведение аналогичного.

Для расчета стоимости затрат на строительство объекта оценки методом сравнительной стоимости единицы может быть использована формула (1):

Со = См2 · Sо · Кп · Кн · Км · Кв · Кпз · Кндс, (1)

где Со - стоимость оцениваемого объекта, руб.;

См2 - стоимость 1 кв.м. типичного сооружения на базовую дату, руб.;

Sо - площадь оцениваемого объекта (количество единиц сравнения), кв.м.;

Кп - коэффициент, учитывающий возможное несоответствие данных по площади объекта и строительной площади (1,1-1,2);

Кн - коэффициент, учитывающий возможное несоответствие между оцениваемым объектом и выбранным типичным сооружением (для идентичного = 1);

Км - коэффициент, учитывающий местоположение объекта;

Кв - коэффициент, учитывающий изменение стоимости стройматериалов между базовой датой и датой на момент оценки;

Кпз - коэффициент, учитывающий прибыль застройщика;

Кндс - коэффициент, учитывающий НДС.

Метод стоимости укрупненных элементов — оценка имущества на основе величины стоимости создания его основных элементов. В методе используются данные о стоимости различных элементов (составных частей) здания — поэлементные затраты.

При оценке жилого здания могут быть выделены затраты по следующим направлениям: составление сметы, подготовка и проверка планов строительства, работы по подготовке участка под строительство, земляные работы, возведение фундамента, внутренние стены, потолок, водосточные трубы, лестницы, двери, окна, подведение воды, система труб, слесарно-водопроводные работы, электропроводка, окраска и др.

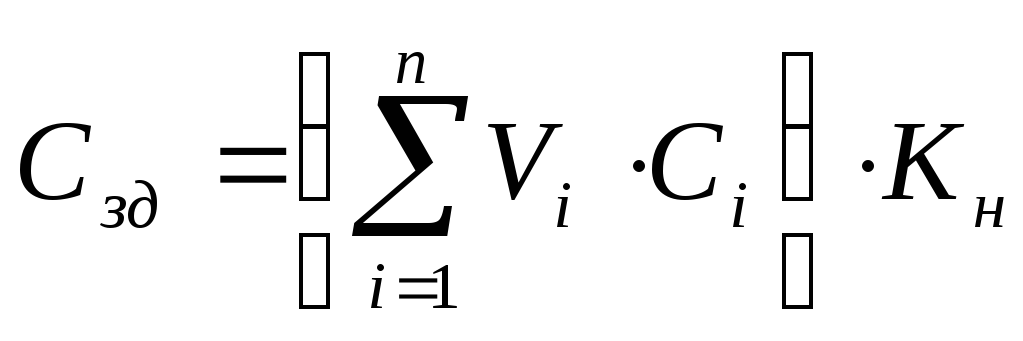

Например, затраты на 1 кв.м составной части оцениваемого строения, включая затраты на трудовые и материальные ресурсы, умножаются на количество квадратных метров в этом элементе. Расчет производится по формуле (2):

, (2)

, (2)

где Сзд – стоимость строительства здания, руб.;

Vi – объем i-го компонента, выраженный в физических характеристиках – кв.м., м и др. ;

Ci – стоимость единицы объема i-го компонента, руб./кв.м., руб./м и др.;

n – количество выделенных компонентов здания;

Кн – коэффициент, учитывающий имеющиеся несоответствия между оцениваемым объектом и выбранным типичным сооружением.

Существует несколько вариантов использования метода разбивки по компонентам:

Метод субподряда основан на том, что строитель-генподрядчик нанимает субподрядчиков для выполнения части строительных работ. Затем рассчитываются суммарные затраты по всем субподрядчикам.

Метод разбивки по профилю аналогичен предыдущему и основан на расчете затрат на наем различных специалистов.

Метод выделения затрат предполагает использование разных единиц сравнения для оценки разных компонент здания, после чего эти оценки суммируются

Метод стоимости укрупненных элементов обеспечивает лучшее сравнение элементов оцениваемого объекта с типовыми элементами, поэтому в результате применения позволяет получить величину большей точности, чем с использованием метода сравнительной стоимости единицы.

Метод количественного анализа — оценка объекта на основе полной сметы затрат на его воспроизводство. Стоимость строительства определяется суммированием всех затрат на возведение или установку составных частей строения. Применение метода требует составления перечня всех материалов и оборудования, подсчета трудовых затрат, необходимых для установки каждого элемента, учета косвенных, накладных расходов и прибыли застройщика.

Сметная стоимость строительства зданий и сооружений – это сумма денежных средств, необходимых для его осуществления в соответствии с проектной документацией.

При составлении смет (расчетов) инвестора и подрядчика на альтернативной основе могут применяться следующие методы расчета затрат:

Ресурсный метод - расчет в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), ведется исходя из потребности в материалах, изделиях, конструкциях, а также данных о расстояниях и способах их доставки на место строительства, расходе энергоносителей на технологические цели, времени эксплуатации строительных машин и их составе, затратах труда рабочих.

Ресурсно-индексный метод - это сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительстве. Индексы стоимости (цен, затрат) - относительные показатели, определяемые соотношением текущих (прогнозных) стоимостных показателей и базовых стоимостных показателей на сопоставимые по номенклатуре ресурсы.

Базисно-индексный метод - перерасчет затрат по строкам сметы из базисного уровня цен в текущий уровень цен при помощи индексов.

Базисно-компенсационный метод - суммирование стоимости, исчисленной в базисном уровне сметных цен, и определяемых расчетами дополнительных затрат, связанных с изменением цен и тарифов на используемые ресурсы в процессе строительства.

Метод количественного анализа очень трудоемок, его применение основано на составлении перечня всех материалов и оборудования, подсчете необходимых для установки каждого элемента трудовых затрат, что требует привлечения квалифицированных сметчиков. Однако данный метод обеспечивает наиболее точные результаты.