Задачи эконометрики

По имеющимся статистическим данным подбор спецификации, наиболее точно отражающей экономическую тенденцию. Эта задача может быть уже решена экономической или эконометрической теорией.

Оценивание параметров спецификации 0, 1,…, k и определение качества этих оценок и эконометрической модели в целом. (Насколько хорошо модель объясняет изменение показателя y).

Формирование прогнозов на основе построенной модели и выработка рекомендаций для эффективных экономических решений.

Эконометрика и её место в ряду математических и экономических дисциплин

Название «эконометрика» было введено в 1910 г. бухгалтером П.Цьемпой. Цьемпа считал, что если к бухгалтерском учёту применить методы алгебры и геометрии, то можно получать новые, более глубокие экономические знания.

Слово «эконометрика» представляет собой комбинацию двух слов: «экономика» и «метрика». Таким образом, эконометрика является наукой об измерении и статистическом количественном анализе экономических явлений.

Эта наука является сплавом трёх компонент: экономической теории, экономической и математической статистики.

Тема 1 Методы и модели регрессионного анализа

Цели и задачи изучения темы:

Формирование представления о регрессионной зависимости, о методах, принципах и моделях регрессионного анализа, о линейной регрессии, о нелинейных моделях регрессии и их линеаризации, о парной и множественной регрессии.

В эконометрике широко используются методы статистики. Ставя цель дать количественное описание взаимосвязей между экономическими переменными, эконометрика, прежде всего, связана с методами регрессии и корреляции.

1.1 Основные понятия регрессионного анализа

Регрессионной (корреляционной) зависимостьюназывают зависимость между значением одной переменной и условным математическим ожиданием (средним значением) другой.

В естественных науках часто речь идет о функциональной зависимости (связи), когда каждому значению одной переменной соответствует вполнеопределенное значение другой (например, скорость свободного падения в вакууме в зависимости от времени и т.д.).

В экономике в большинстве случаев между переменными величинами существуют зависимости, когда каждому значению одной переменной соответствует не какое-то определенное, а множество возможных значений другой переменной.

Возникновение такой зависимости обусловливается тем, что зависимая переменная подвержена влиянию ряда неконтролируемых или неучтенных факторов, а также тем, что измерение значений переменных неизбежно сопровождается некоторыми случайными ошибками. Примером статистической связи является зависимость урожайности от количества внесенных удобрений, производительности труда на предприятии от его энерговооруженности и т.п.

В силу неоднозначности зависимости между Y иX для исследователя, в частности, представляет интерес усредненная поX схема зависимости, т. е. закономерность в изменении условного математического ожиданияMX(Y) илиM(Y/X =x)в зависимости отх.

Если зависимость между двумя переменными такова, что каждому значению одной переменной соответствует определенное условное математическое ожидание (среднее значение) другой, то такая статистическая зависимость называется корреляционной или регрессионной.

Иначе, корреляционной зависимостью между двумя переменными называется функциональная зависимость между значениями одной из них и условным математическим ожиданием другой.

Корреляционная зависимость может быть представлена в виде

![]()

или

![]()

где (x) const, (y) const.

В регрессионном анализе рассматриваются односторонняя зависимость случайной переменной Y от одной (или нескольких) неслучайной независимой переменной X. Такая зависимость может возникнуть, например, в случае, когда при каждом фиксированном значенииX соответствующие значенияY подвержены случайному разбросу за счет действия ряда неконтролируемых факторов.

При этом зависимую переменнуюYназывают такжефункцией отклика, объясняемой, выходной, результирующей, эндогенной переменной, результативным признаком, а независимую переменнуюX – объясняющей, входной предсказывающей, предикторной, экзогенной переменной, фактором, регрессором, факторным признаком.

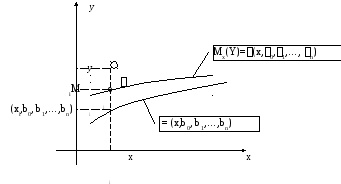

Уравнение

Mx(Y) =(x,0,1,…,n)

называется модельным уравнением регрессии (или просто уравнением регрессии), а функция (х) – модельной функцией регрессии (или просто функцией регрессии), а ее график — модельной линией регрессии (или просто линией регрессии).0,1,…,n– параметры функциональной зависимости.

Для точного описания уравнения регрессии необходимо знать условный закон распределения зависимой переменнойY при условии, что переменнаяX примет значениех. Встатистической практике такую информацию получить, как правило, не удается, так как обычно исследователь располагает лишь выборкой пар значений (хi , уi) ограниченного объема п. В этом случае речь может идти только об оценке (приближенном выражении, аппроксимации) по выборке функции регрессии. Такой оценкой является выборочная функция (кривая) регрессии:

![]()

где

![]() -–

выборочное

условное среднее переменной

Y

при фиксированном значении переменной

Х=

х, b0,b1,…,bn–

параметры

функции

(;^.

-–

выборочное

условное среднее переменной

Y

при фиксированном значении переменной

Х=

х, b0,b1,…,bn–

параметры

функции

(;^.

Это уравнение называется выборочным уравнением регрессии или моделью регрессионной зависимости YотX.

Вид функции

![]() называется спецификацией модели

выборочной регрессии.

называется спецификацией модели

выборочной регрессии.

Задачами регрессионного анализа являются следующие:

Оценка (выбор) спецификации модели – установление конкретного выражения функции

.

Достаточно часто эта задача может быть

решена точно в том случае, если заранее

известен характер изменения величиныYпри измененииX:

линейный, экспоненциальный,… Вид

зависимости может быть известен

теоретически, как результат уже

проводившихся исследований или определён

визуально при анализе статистических

данных(хi

, уi).

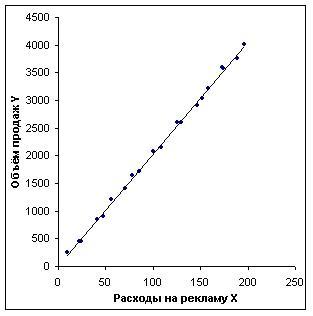

Например, для выборки, представленной

на следующей диаграмме

.

Достаточно часто эта задача может быть

решена точно в том случае, если заранее

известен характер изменения величиныYпри измененииX:

линейный, экспоненциальный,… Вид

зависимости может быть известен

теоретически, как результат уже

проводившихся исследований или определён

визуально при анализе статистических

данных(хi

, уi).

Например, для выборки, представленной

на следующей диаграмме

линейный характер зависимости очевиден.

После выбора спецификации производится оценка параметров спецификации b0, b1,…,bn. Для разных спецификаций набор параметров различен. Например, при выборе линейной спецификации

![]()

следует вычислить два параметра: b0,b1. Даже в том случае, если спецификация модели определена точно, значенияb0,b1будут являться только оценками истинных параметров уравнения регрессии

y=0+x.

3. Производится оценка качества полученной регрессии.

Сформулируем основные предпосылки и принципы регрессионного анализа.

Объективно существует зависимость одного экономического показателя Yот другогоX. Эта зависимость не функциональная, так как на основное течение процесса, экономическую тенденцию накладываются различные случайные факторы. Поэтому для данного значения независимого показателя Х = х зависимый показатель может принять значение из некоторого множества с какой-то вероятностью. То есть для каждого значения Х величинаYявляется случайной величиной, распределённой по некоторому закону.

Значит, каждому значению Х соответствует условное математическое ожидание Mx(Y). То есть функциональной является зависимость не самого значенияYот Х, а его условного математического ожидания:Mx(Y) =(x,0,1,…,n). Эта зависимость называется модельной регрессией. В общем случае ни вид функции, ни точные значения параметров0,1,…,nнеизвестны, поскольку недоступны генеральные совокупности значений переменнойYпри заданных Х.

Реальным выражением зависимости YотXявляется статистическая выборка (xi,yi). По этой выборке методами регрессионного анализа получают приближённую функциональную зависимость

выборочного условного среднегоYот х.

выборочного условного среднегоYот х.Функциональным зависимостям

Mx(Y) =(x,0,1,…,n),

![]()

соответствуют модели наблюдений – зависимости между реальными статистическими данными (xi,yi):

yi=(xi,0,1,…,n) +i,

![]() ,

,

где i=yi–(xi,0,1,…,n) =yi–Mxi(Y) – отклонение наблюдаемого значенияyiот своего условного математического ожидания;

i–ошибка, возмущение– результат воздействия неучтённых факторов;

![]() –отклонение

наблюдаемого значения yiот вычисленного по теоретической функции

регрессии; фактически невязкиeiявляются выборочными значениями величинi.

–отклонение

наблюдаемого значения yiот вычисленного по теоретической функции

регрессии; фактически невязкиeiявляются выборочными значениями величинi.

ei–невязка.

Методы регрессионного

анализа используются для подбора по

возможности более точной спецификации

![]() и оценок параметровb0,b1,…,bnс тем, чтобы выборочная линия регрессии

и оценок параметровb0,b1,…,bnс тем, чтобы выборочная линия регрессии![]() приближалась

к модельной(x,0,1,…,n).

приближалась

к модельной(x,0,1,…,n).