3.10.7 Авторегрессионная модель.

В этой модели текущее значение процесса выражается через конечную линейную совокупность предыдущих значений процесса и возмущения εt.

Если обозначить

через

![]() отклонение от среднего

отклонение от среднего![]() ,

то получаем процесс

,

то получаем процесс

![]()

где φi = const, i= 1, ..., р,

называемый авторегрессионным процессом порядка р, который будем обозначать АР(р).

В этой модели р

+ 2 неизвестных параметра![]() ,

которые должны быть оценены по имеющимся

данным об изучаемом процессе.

,

которые должны быть оценены по имеющимся

данным об изучаемом процессе.

Процессы могут быть стационарными и нестационарными. Для решения практических задач, как правило, достаточно р<=2.

Модель авторегрессии 1-го порядка

Достаточно большой класс стационарных временных рядов, имеющих смысл нерегулярной компоненты экономического временного ряда, могут быть представлены следующим образом

(t) =(t– 1) +(t), (3)

где || < 1.

Из представления (3) следует, что (t) формируется только на основе предыдущего значения(t–1) и не зависит от всех прошлых. При этом на значение(t) влияние текущее значение возмущения(t).

Процессы авторегрессии 1-го порядка также называются марковскими.

Для марковских процессов доказано, что

1) M(t) = 0,

2) K() =,

Таким образом, большое положительное (близкое к 1) значение означает сильную коррелированность значений временного ряда, отстоящих на небольшое значение , и медленное затухание этой зависимости с ростом . Временной ряд при таких имеет более плавный характер. При малом значении степень зависимости значений временного ряда быстро уменьшается. При этом ряд имеет более изрезанный «дёрганный характер».

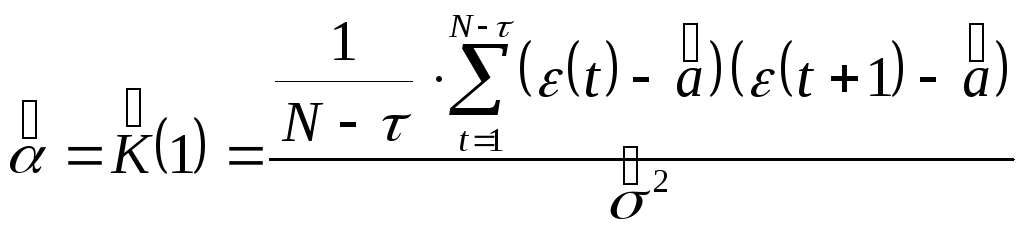

K(1) = ,

то есть величина – это коэффициент корреляции соседних значений временного ряда.

3)

![]()

Из последнего соотношения следует, что, если значение || близко к 1, тогда дисперсия(t) будет значительно больше дисперсии возмущения(t). То есть, если соседние значения ряда(t) сильно коррелированны, то ряд довольно слабых возмущений(t) будет порождать размашистые колебания остатков(t).

Из соотношения

K(1) =,

следует способ идентификации модели авторегрессии 1-го порядка.

Оценка величины формируется как оценка корреляционной функции в точке 1:

Модель авторегрессии второго порядка

(t) =1(t– 1) +2(t– 2) +(t).

Условие стационарности (t):

|1| < 2,

2< 1 – |1|.

Доказано, что

![]()

![]()

на основе этих соотношений строятся оценки параметров 1, 2.

Для корреляционных функций процессов авторегрессии 2-го порядка уже не удаётся получить аналитическое выражение для корреляционной функции, однако существует рекуррентный алгоритм вычисления всех значений:

K() =1K(– 1) +2K(– 2).

20=2–1K(1) –2K(2).

3.10.8 Модель скользящего среднего.

Другим типом

модели, имеющим практическую ценность,

является модель конечного скользящего

среднего, в которой

![]() линейно зависит от конечного числа

предыдущих значений ε, т.е.

линейно зависит от конечного числа

предыдущих значений ε, т.е.

![]()

Это процесс скользящего среднего порядка q или кратко СС(q). Следует отметить, что в данном случае название “скользящее среднее” вводит в заблуждение, так как веса 1,—Q1, — Q2, … ,— Qq не обязательно должны в сумме давать единицу и не обязательно должны быть положительными.

Модель содержит

q + 2 неизвестных параметра μ,Q1,

Q2, … , Qq,![]() Обычноq = 0, 1, 2,

Обычноq = 0, 1, 2,

Смешанная модель АРСС. Для достижения большей гибкости при построении модели исследуемых процессов полезно включать в нее и члены скользящего среднего, и авторегрессионные члены. Это приводит к смешанной модели АРСС(р, q)

![]()

с р +q + 2 неизвестными параметрами.