3.11 Специфика изучения взаимосвязей по временным рядам. Исключение сезонных колебаний. Исключение тенденции.

Предположим, изучается зависимость между рядами Хt иYt.

При моделировании взаимосвязи двух или более временных рядов могут возникнуть следующие проблемы.

Искажение показателей тесноты и силы связи:

если ряды содержат циклические или сезонные колебания одинаковой периодичности, то это приведет к завышению истинных показателей тесноты связи изучаемых временных рядов;

если только один из рядов содержит циклические или сезонные колебания или периодичность колебаний различна, то это приведет к занижению истинных показателей тесноты связи изучаемых временных рядов.

Проблема «ложной корреляции»:

если ряды имеют тренды одинаковой направленности, то между уровнями этих рядов всегда будет наблюдаться положительная корреляция, независимо от того, существует причинная связь между этими рядами или нет;

если ряды имеют тренды разной направленности, то корреляция рядов окажется отрицательной.

Для того, чтобы избавиться от данных проблем, необходимо устранить в уровнях ряда трендовую и сезонную (циклическую) компоненты.

Устранить сезонную

компоненту в случае аддитивной модели

можно, оценив абсолютные разности

![]() где

L– число сезонов)

и вычтя их из исходных уровней ряда. В

случае мультипликативной модели

необходимо оценить индексы сезонности

–Isi

(i=1;L,

гдеL – число

сезонов) и разделить исходные уровни

ряда на них. Как рассчитать сезонные

компоненты, см. в п. 4.9.

где

L– число сезонов)

и вычтя их из исходных уровней ряда. В

случае мультипликативной модели

необходимо оценить индексы сезонности

–Isi

(i=1;L,

гдеL – число

сезонов) и разделить исходные уровни

ряда на них. Как рассчитать сезонные

компоненты, см. в п. 4.9.

Чтобы избавиться

от «ложной корреляции», необходимо

исключить тенденцию из уровней ряда.

Предположим, что по двум временным рядам

Хi иYi

строится уравнение парной регрессии:![]() .

Обнаружить «ложную корреляцию» можно,

проанализировав остатки в данном

уравнении регрессии. Если имеет место

автокорреляция остатков, то, следовательно,

имеет место и «ложная корреляция», и

наоборот.

.

Обнаружить «ложную корреляцию» можно,

проанализировав остатки в данном

уравнении регрессии. Если имеет место

автокорреляция остатков, то, следовательно,

имеет место и «ложная корреляция», и

наоборот.

Для устранения тенденции обычно применяют следующие методы.

3.11.1. Метод отклонений от тренда

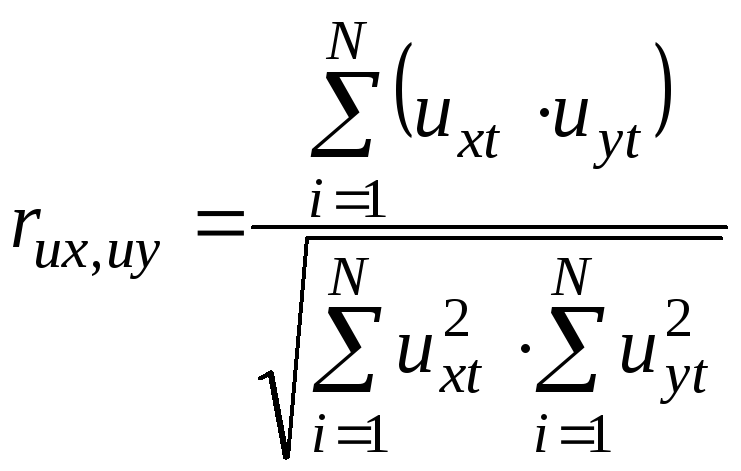

При этом вычисляют

значения uxt,uуt,

представляющие собой отклонения

уровнейХt

иYtот их значений, рассчитанных по уравнениям

трендов:![]() и

и![]() ,

,![]() .

Затем измеряют корреляцию между этими

отклонениями (

.

Затем измеряют корреляцию между этими

отклонениями (![]() и

и![]() ),

например, с помощью коэффициента

корреляции:

),

например, с помощью коэффициента

корреляции:

.

.

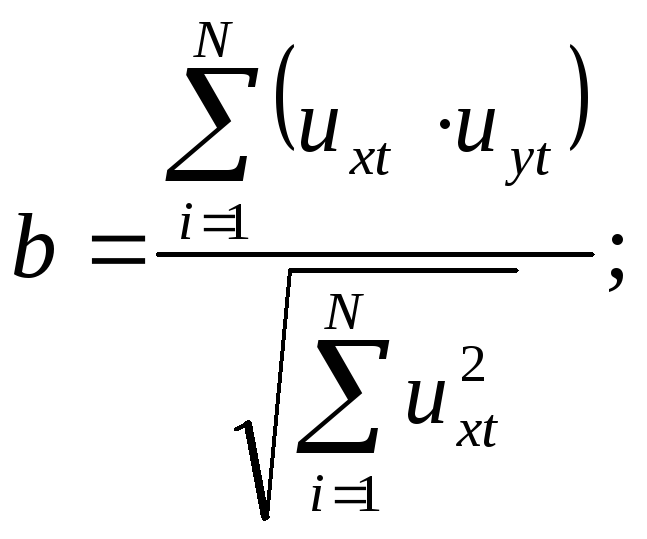

Если предполагаемая функция регрессии линейная, то можно построить уравнение регрессии, измеряющее зависимость отклонения uxот отклоненияuy = a+ b ∙ux. Параметры данного уравнения могут быть оценены с помощью МНК по формулам:

![]() .

.

То есть решение

имеет вид:

![]() .

.

Содержательная интерпретация параметра этой модели затруднительна. Так, параметр bпоказывает, настолько в среднем за период отклонилось значениеYот тренда при отклоненииXот своего тренда на 1 единицу измерения.

Однако данное

уравнение регрессии можно использовать

для прогнозирования. Для этого необходимо

определить трендовое значение факторного

признака

![]() и оценить величину предполагаемого

отклонения фактического значенияXот трендового. Далее определяют по

уравнению трендаY

значение

и оценить величину предполагаемого

отклонения фактического значенияXот трендового. Далее определяют по

уравнению трендаY

значение![]() .

По уравнению регрессии отклонений от

трендов находят величину

.

По уравнению регрессии отклонений от

трендов находят величину![]() .

Затем находят точечный прогноз

фактического значения

.

Затем находят точечный прогноз

фактического значения![]() по формуле:

по формуле:![]() .

.

3.11.2. Метод последовательных разностей

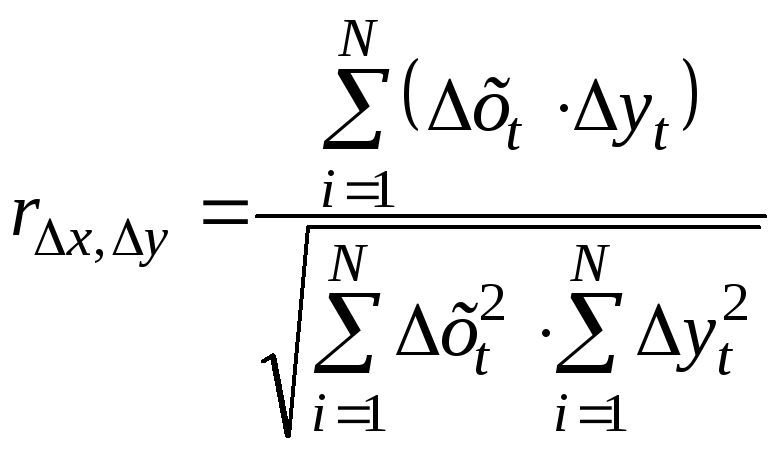

При этом вычисляют разности между текущим и предыдущим уровнями, т.е. величины абсолютных цепных приростов: ∆yt = Yt – Yt-1; ∆хt = Xt – Xt-1.

Тогда показатель тесноты связи – коэффициент линейной корреляции абсолютных приростов будет выглядеть так:

Уравнение регрессии по абсолютным приростам:

∆yt =a+b∙∆xt.

В отличие от уравнения регрессии по отклонениям параметрам данного уравнения (по абсолютным разностям) легко дать интерпретацию. Параметр bпоказывает приростYв среднем при изменении приростаX на 1 единицу измерения. Параметрaхарактеризует приростYпри нулевом приростеX.

Недостатком данного метода является сокращение числа пар наблюдений, т.е. потеря информации.

Разности первого порядка исключают автокорреляцию только в тех рядах динамики, в которых основной тенденцией является прямая линия.

Для рядов, с основной тенденцией близкой к экспоненте, следует рекомендовать исследовать корреляцию цепных коэффициентов (темпов) роста.

Для рядов, с основной

тенденцией, близкой к параболе 2-го

порядка, следует рекомендовать исследовать

корреляцию конечных разностей второго

порядка:![]() ;

;![]() .

.

Если ряды динамики имеют разные типы тенденции, вполне допустимо коррелировать соответствующие разные цепные показатели: например, абсолютные измерения в одном ряду с темпами измерений в другом.