Порядок образования и ликвидации предприятия (фирмы)

Создание нового предприятия (фирмы) начинается с принятия соответствующего решения. Решение о создании фирмы принимает владелец капитала. Если капитал одного лица недостаточен, осуществляется поиск партнеров по бизнесу. С момента принятия решения о создании фирмы возникает необходимость выполнения ряда условий, определяемых законодательством.

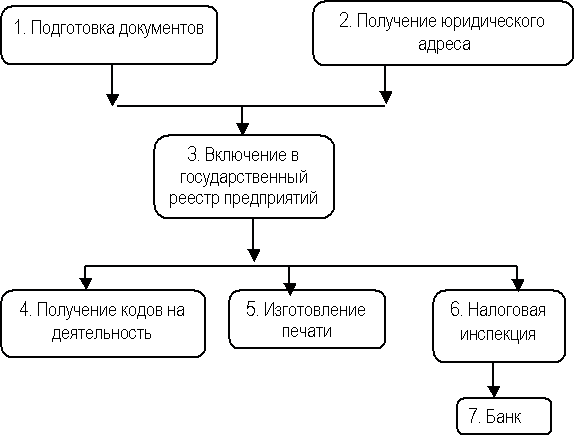

Первым шагом является собрание учредителей, на котором определяется круг юридических и физических лиц, входящих в их состав.

Собрание учредителей утверждает устав фирмы, где указывается наименование, юридический адрес фирмы, определяется организационно-правовая форма, основные цели деятельности, указывается величина уставного капитала, права и обязанности учредителей, структура фирмы и порядок управления ее деятельностью, порядок ликвидации.

Регистрация фирмы проводится районной или городской администрацией по месту учреждения в месячный срок. Для регистрации нужно представить заявление учредителя, устав фирмы, решение о создании фирмы или договор учредителей, свидетельство об уплате государственной пошлины. Зарегистрированная фирма включается в единый государственный реестр юридических лиц. Она получает временное свидетельство о регистрации.

Вновь созданная фирма должно пройти этап оформления кодов статистики в Государственном комитете по статистике, которые указываются в регистрационном удостоверении фирмы, получает печать.

Фирма регистрируется в государственной налоговой службе, открывает расчетный счет в банке. В случаях, установленных законом, оформляются лицензии на право осуществления отдельных видов деятельности и получает постоянное свидетельство о регистрации (рис. 2).

Созданная фирма может функционировать неограниченное время, за исключением тех случаев, когда она создается для достижения конкретной цели и ликвидируется после ее достижения в срок, оговоренный в уставе.

Порядок организации предприятия (фирмы)

Во всех других случаях прекращение деятельности происходит по добровольному согласию ее владельцев, либо по решению судебных органов.

О ликвидации предприятия публикуется сообщение в органах печати. Кредиторам предоставляется срок для предъявления претензий.

При ликвидации соблюдается определенный порядок. В первую очередь удовлетворяются все претензии персонала по оплате за труд, затем обязательства предприятия перед налоговыми органами, имущественные и денежные претензии кредиторов.

Особый случай ликвидации представляет собой банкротство. Банкротом признаётся фирма, неспособная удовлетворить имущественные и денежные претензии кредиторов. Ликвидация фирмы проводится по решению арбитражного суда и считается завершенной, а юридическое лицо прекратившим существование, после внесения об этом записи в единый государственный реестр юридических лиц.

Предпринимательская деятельность

Цели и задачи предпринимательства

Предпринимательство — это активная деятельность людей с целью получения дохода на вложенный труд и капитал.

В Законе РФ «О развитии малого и среднего предпринимательства в РФ» от 24.07.07.г. №209-ФЗ говорится, что к субъектам малого и среднего предпринимательства относятся внесённые в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица, крестьянские (фермерские) хозяйства, соответствующие следующим условиям:

- для юридических лиц – суммарная доля участия РФ, субъектов РФ, муниципальных образований, иностранных юридических лиц не должна превышать 25% (за исключением активов инвестиционных фондов и закрытых паевых инвестиционных фондов), доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать 25%.;

- средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения средней численности работников для каждой категории субъектов малого и среднего предпринимательства:

а) от 101 до 250 человек включительно для средних предприятий;

б) до 100 человек включительно для малых предприятий; среди малых предприятий выделяются микропредприятия – до 15 человек;

- выручка от реализации товаров (работ, услуг) без учета НДС или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством РФ для каждой категории субъектов малого и среднего предпринимательства (устанавливается раз в 5 лет с учетом данных сплошных статистических наблюдений за деятельностью субъектов малого предпринимательства).

Предприниматель необязательно должен быть собственником предприятия, поэтому надо отличать доход предпринимателя от дохода собственника.

Получив в свое распоряжение заимствованную собственность, предприниматель активно действует на рынке: организует выпуск новой продукции, налаживает эффективные коммерческие связи, пускает в оборот чужой капитал, извлекает из этого прибыль. Собственник же, на рынке — фигура пассивная.

Не каждый субъект рынка, в том числе бизнесмен, может быть назван в полной мере предпринимателем. Таковым нельзя, к примеру, считать не только рантье, отдающего капитал банку под проценты, но и владельца фирмы, которая из года в год производит один и тот же товар (предоставляет одни и те же услуги). Эти субъекты осуществляют не предпринимательские, а репродуктивные функции. Совершенно необязательно, чтобы предприниматель лично занимался всеми проблемами фирмы. Выполнение отдельных задач может быть делегировано другим лицам. Предприниматель должен быть источником и руководителем творческой активности и предприимчивости работников фирмы.

Следует отличать предпринимательство от менеджмента, а предпринимателя от управляющего. Предприниматель самостоятельно действует на свой страх и риск и под свою ответственность (в том числе имущественную).Менеджером может быть наемный работник, организующий реализацию задач, поставленных предпринимателем. Он несет меньшую имущественную и моральную ответственность за свои действия, чем владелец предприятия — предприниматель.