3.2 Расчёт прироста прибыли от внедрения

Ежегодные затраты – это затраты, которые понесёт организация, в процессе эксплуатации информационной системы.

Основной доход организации это средства полученные от продаж автомобилей.

Внедрение данной автоматизированной системы увеличит скорость проведения систематического сбора информации и организации при проведении продаж.

Следует учитывать, что разработанную автоматизированную систему нужно сопровождать и поддерживать, так как сбой в системе понесет за собой большие материальные потери для предприятия.

Стоимость ежемесячного обслуживания системы составляет 10 000 рублей.

S = 10 000 р.·12 = 120 000 рублей.

Итак, теперь можно сформировать конечную сумму прибыли от внедрения проекта.

V = Sпр - S = 400 000 р. – 120 000 р. = 280 000 рублей.

Таким образом, основной выгодой от внедрения системы будет, увеличение штата отдела продаж, что позволит увеличить прибыль и контроль при продажах.

Так как разработка моей части проекта составляет 40% от общей доли Автоматизированной системы, то конечная прибыль от внедрения моей части составляет 112 000 рублей.

3.3 Расчет обобщающих показателей экономической эффективности

Единовременные затраты, связанные с разработкой информационной системы были осуществлены в первый год. Со второго года использование системы обеспечит прирост прибыли.

Расчет чистого дисконтированного дохода проекта представлен в таблице 6.6.

Таблица 6– Расчет величины ЧДД проекта

|

Показатель |

Год | |||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 | |

|

Единовременные затраты (инвестиции), тыс. руб. |

228,93 |

- |

- |

- |

- |

- |

|

Прирост прибыли, тыс. руб. |

|

112,00 |

112,00 |

112,00 |

112,00 |

112,00 |

|

Амортизационные отчисления, (Na = 20%), тыс. руб. |

- |

45,79 |

45,79 |

45,79 |

45,79 |

45,79 |

|

Остаточная стоимость ПО, тыс. руб. |

- |

183,15 |

137,36 |

91,57 |

45,79 |

0,00 |

|

Налог на имущество (2,2% от остаточной стоимости), тыс. руб. |

- |

0,40 |

0,30 |

0,20 |

0,10 |

0,00 |

|

Налогооблагаемая прибыль, тыс. руб |

- |

111,60 |

111,70 |

111,80 |

111,90 |

112,00 |

|

Налог на прибыль (20% от налогооблагаемой прибыли), тыс. руб. |

- |

22,32 |

22,34 |

22,36 |

22,38 |

22,40 |

|

Чистая годовая прибыль, тыс. руб. |

- |

89,28 |

89,36 |

89,44 |

89,52 |

89,60 |

|

Чистый годовой доход, тыс. руб. |

-283,93 |

135,06 |

135,14 |

135,23 |

135,31 |

135,39 |

|

Накопленный чистый годовой доход, тыс. руб. |

-228,93 |

-93,87 |

41,28 |

176,50 |

311,81 |

447,19 |

|

Коэффициент дисконтирования при Ен = 10%, доли ед. |

1,00 |

0,9091 |

0,8264 |

0,7513 |

0,6830 |

0,6209 |

|

Годовой чистый дисконтированный доход, тыс. руб. |

-228,93 |

122,79 |

111,69 |

101,60 |

92,42 |

84,06 |

|

Чистый дисконтированный доход, тыс. руб. |

-228,93 |

-106,15 |

5,54 |

107,14 |

199,56 |

283,62 |

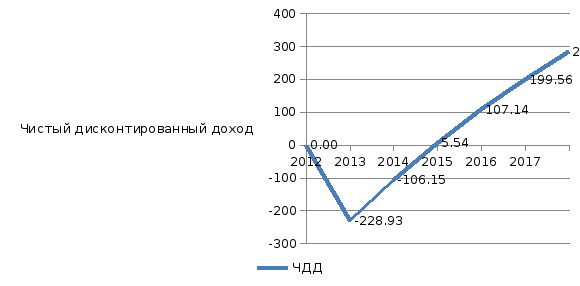

График определения срока окупаемости приведен на рисунке 6.1.

Рисунок 1– Определение срока окупаемости

Срок окупаемости капитальных вложений в проект составит 3 года.

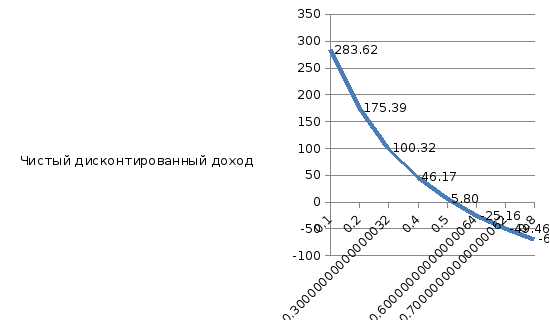

График определения ВНР представлен на рисунке 2.

Рисунок 2 – График определения ВНР.

По рисункам 6.2 определяем, что ВНР больше нормы дисконта, равной 0,15 (15%), а в данном случае, ВНР составляет 0,52 (52%).

Найдем коэффициент отдачи капитала по формуле (8):

КОК = (ЧДД / К) + 1 (8)

КОК = (283,62тыс. руб. / 228,93 тыс. руб.) + 1 = 2,24 руб. /руб.

Коэффициент отдачи капитал больше единицы, следовательно, вложение средств в данный проект принесет прибыль.