Цель 2. Анализ затрат для принятия решений

Классификация:

Постоянные

Переменные

Смешанные

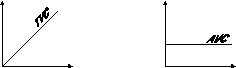

Переменные – это составляющие затрат, общая сумма которых изменяется прямопропорционально объему производства или выпуску продукции.

Постоянные – составляющие затрат, общая величина которых не изменяется при изменении объема производства.

Анализ безубыточности производства

Традиционная форма отчета о прибылях и убытках применяется для внешней отчетности и построена по принципу функционирующей классификации затрат, а именно: сопоставление производственных и непроизводственных (общефирменных) затрат.

В альтернативной форме отчета о прибылях и убытках, называемой «выведение маржинальной прибыли», затраты выделяются не по функциям, а по динамике – по поведенческому принципу. В ней отражается отношение переменных и постоянных затрат, независимо от характера функций, связанных с той или иной статьей затрат.

Маржинальный подход к определению прибыли обеспечивает получение данных, необходимых для управленческого планирования и принятия решений. Такой подход применяется:

При равновесном анализе (анализ безубыточности производства) и анализе соотношения «C-V-P» (издержки – объем – прибыль)

При оценке эффективности работы структурного подразделения и его руководителя

При принятии краткосрочных и нестандартных решений.

Вместе с тем, форма отчета с выведением маржинальной прибыли неприменима для целей налогообложения и внешней отчетности, т.к. постоянные накладные расходы не считаются у нее элементом производственной себестоимости.

В традиционной схеме, в отличие от предыдущего варианта, заложено понятие валовой прибыли,которая выражает разницу между выручкой от продаж и себестоимостью реализованной продукции. В то время какмаржинальная прибыль– это разница между выручкой и переменными затратами. Оба понятия самостоятельны и никак не связаны друг с другом.

Валовая прибыль служит для покрытия непроизводственных затрат, в то время как маржинальная – применяется для покрытия постоянных затрат.

ПРИМЕР:содержание помещений (арендная плата), з/п бухгалтерии, служащих.

Объем производства (количество партий готовой продукции) строго определен при анализе постоянных и переменных затрат.

Их различие: рассмотрим на примере выпуска кинескопов

|

Объем выпуска |

Суммарные затраты (на весь объем) |

Удельные затраты (на единицу продукции) |

|

10 шт. |

10 шт. * 50$ = 500$ |

50$ |

|

100 шт. |

100 шт. * 50$ =5000$ |

50$ |

Удельные затраты остаются неизменными, а прямые изменяются пропорционально выпуску

Где TVC – суммарные переменные затраты

AVC – удельные переменные затраты

|

Объем выпуска

|

Суммарные затраты (з/п) (на весь объем) |

Удельные затраты (распределяется з/п на единицу продукции) |

|

10 шт. |

5 чел. * 1000$ = 5000$ |

5000$ / 10 шт. = 500$ |

|

100 шт. |

5 чел. * 1000$ = 5000$ |

5000$ / 100 шт. = 50$ |

|

1000 шт. |

5 чел. * 1000$ = 5000$ |

5000$ / 1000 шт. = 5$ |

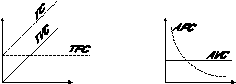

Где TC – суммарные общие затраты

TVC – суммарные переменные затраты

TFC – суммарные постоянные затраты

AFC – удельные постоянные затраты

AVC – удельные переменные затраты

TC = TFC + (AVC × Объем производства) = FC + (AVC × X),

TVC = AVC × X

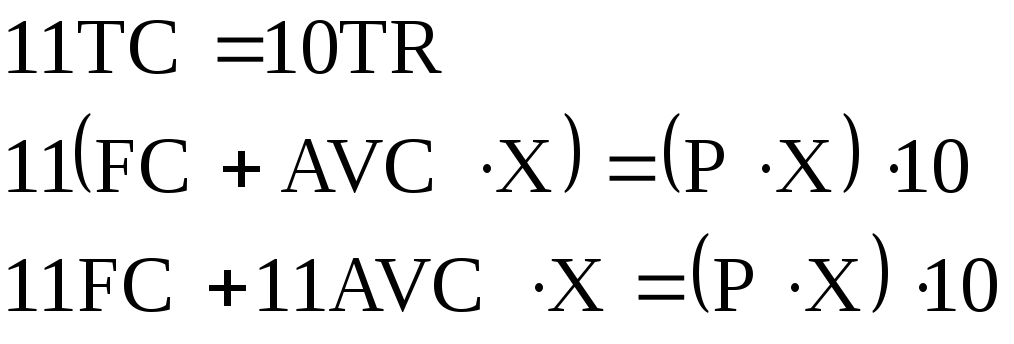

Пример 1:

Маша провела маркетинговое исследование, и выяснила, что “ниша” по продаже значков свободна.

г. Глазов – 2 рубля

г. Москва – 1 рубль

Купив место на рынке за 500 рублей, перед ней встал вопрос – сколько значков привести, чтобы окупить расходы?

500 рублей – постоянные суммарные затраты TFC

1 рубль – цена покупки (AVC)

2 рубль - цена продажи (Р)

Прибыль I = TR – TC,

где TR – общая выручка

TC - суммарные общие затраты

TR = Р × V выпуска продукции = Р х Х

I = (P × X) – (FC + (AVC × X))

Чтобы узнать V реализации, при котором окупается поездка, берем I = 0

![]() .

.

![]() .

.

![]() значков.

значков.

2 вопрос – сколько значков нужно привести, чтобы рентабельность производства была не ниже 10 %.

![]() =

=

![]()

![]()

![]()

![]()

![]()

![]()

![]() .

.

Выручка: 1000 знаков × 2 = 2000 руб.

Переменные затрат: 1000 × 1 = 1000 руб.

Маржинальной прибыль = 2000 – 1000 = 1000 руб.

Постоянные затраты 500 руб.

Валовая прибыль = 500 руб.

Если вычесть налоги (30 % например) = 500 – 150 = 350 руб. = балансовая прибыль. Удельная маржинальная прибыль иначе называется ВКЛАДОМ.