9.2 Взаимосвязь выручки, расходов и прибыли от продаж. Точка безубыточности

Существует тесная взаимосвязь между объемом реализации продукции, доходов и расходов (издержек) предприятия. Система этой взаимосвязи, получившая название «Взаимосвязь издержек, объема реализации и прибыли» [Соst-Vоlumе-Ргоfit-геlаtiопships; «СVР»] позволяет изучать поведение затрат в зависимости от изменения объемов производства и принимать гибкие и оперативные решения по оптимизации прибыли и нормализации финансового состояния предприятия [11]. К основным особенностям системы СVР относятся:

разделение затрат на производство на постоянные и переменные в зависимости от изменения объема производства;

соединение производственного и финансового учета, позволяющего рассчитать величину маржинального и чистого дохода, и осуществлять постоянный контроль данных по схеме «затраты – объем – прибыль»;

многостадийность составления отчета о доходах с выделением производственного маржинального дохода, маржинального дохода в целом и чистого дохода;

разработка методики экономико-математического и графического представления и анализа отчетов для прогноза чистых доходов.

Анализ зависимости «затраты - объем производства - прибыль» (СVР-анализ) или так называемый «анализ безубыточности» широко используется для планирования прибыли, а также для определения:

- критического объема производства для безубыточной работы;

- зависимости финансового результата от изменений одного из элементов его соотношения;

- запаса финансовой прочности предприятия;

- целесообразности собственного производства или закупки;

- минимальной договорной цены на определенный период.

Анализ безубыточности основан на ряде допущений. Во-первых, затраты нужно разделить на постоянные и переменные. Ряд затрат предприятия может содержать как переменную, так и постоянную часть — так называемые смешанные затраты (к ним чаще всего относятся расходы на электроэнергию, транспорт, содержание и эксплуатацию оборудования). Смешанные затраты подлежат дифференциации на постоянную и переменную части. Следует также учитывать, что сохранение постоянных издержек на одном уровне возможно только в ограниченном диапазоне объемов производства [12].

Во-вторых, предполагается, что зависимость между объемом реализованной продукции и переменными издержками линейная. В реальной жизни переменные издержки могут изменяться и в другой пропорции. Известно, что соотношение переменных издержек и объема производства зависит как от жизненного цикла изделия, так и от инфляции, по-разному затрагивающей цены на покупаемое сырье, материалы, заработную плату.

Следует иметь в виду, что существует упрощение, связанное с учетом переменных затрат. Как известно, средние переменные затраты на единицу продукции и течение жизненного цикла продукта меняются под влиянием эффекта масштаба. Эффект масштаба производства по-разному сказывается на различных видах переменных издержек, что позволяет говорить о пропорциональной, дегрессивной и прогрессивной зависимости.

Пропорциональная зависимость характерна для сырья и материалов; дегрессивная свойственна чаще затратам на топливо, электроэнергию, где также выделяют постоянную и переменную части; прогрессивная зависимость — когда затраты начинают расти быстрее, чем объем производства (например, в случае дополнительных премий за рост производительности труда, доплаты за сверхурочное время и т. п.).

В-третьих, предполагается, что остается неизменным ассортимент изделий. В-четвертых, допускается, что объемы производства и реализации в прогнозируемом периоде равны.

Данные допущения соответствуют условиям массового производства с достаточно непродолжительным производственным циклом, что дает возможность широкого применения анализа безубыточности на таких предприятиях.

Основной составной частью анализа безубыточности является определение точки безубыточности («порога рентабельности», «мертвой точки»). Точка безубыточности соответствует такому объему продаж, при котором выручка покрывает нее издержки предприятия, связанные с производством и реализацией продукции.

При расчете точки безубыточности надо учитывать, что в модели линейной зависимости точка безубыточности может быть одна, в то время как на практике функция затрат носит нелинейный характер и может пересекать линию объемом производства в нескольких местах. Поэтому анализ должен точно очерчивать границы роста объемов производства, когда допущения линейного характера зависимости оправданы производственными условиями.

Итак, для того чтобы воспользоваться математическим описанием зависимости «затраты-объем-прибыль», необходимо предварительно обосновать справедливость предположения о линейной зависимости объема производства от переменных затрат. Это значит, что цена реализации и доля переменных затрат и цене должны быть постоянными. Как известно, выручка от продаж представляет собой произведение цены реализованной продукции (работ, услуг) на количество. Выручка должна покрывать переменные и постоянные расходы компании и обеспечивать некую прибыль. Тогда формула выручки будет выглядеть следующим образом [16]:

P х Q = F + a х Q+EBIT (15)

Здесь приняты обозначения: Q — количество единиц продукции; Р — цена единицы продукции; F — расходы постоянные; V— расходы переменные; а — величина переменных затрат в цене единицы продукции.

В том случае, если прибыль от продаж будет равной нулю, выручка обеспечит лишь покрытие всех постоянных и переменных расходов и компания не будет иметь ни прибыли, ни убытка. Такой объем продаж и является точкой безубыточности в данной ситуации.

Точка безубыточности в натуральном и денежном выражении определится из следующих выражений

Qmin = F / P – a; (16) Qmin = F / 1-b. (17)

Где b – доля переменных затрат в выручке.

Графически точку безубыточности может быть представлена как точка пересечения линии выручки определить следующим образом.

В,

Ио,

ден. ед . В

Зона прибыли

Ио

Ипост

Qmin О, шт.

Рисунок 1 – График точки безубыточности

где О - объем реализованной продукции

Qmin - точка безубыточности операционной деятельности.

Известно, что операционная деятельность в длительном периоде по сравнению с коротким периодом претерпевает следующие основные изменения [11]:

а) с ростом объема реализации продукции периодически возрастают постоянные операционные издержки. Это связано с увеличением парка используемых машин и оборудования (что приводит к росту амортизационных отчислений), повышением численности работников аппарата управления (что приводит к росту расходов на его содержание) и т.п.;

б) с насыщением рынка в результате роста объема реализации продукции предприятие вынуждено снижать уровень цен, что приводит к соответствующему уменьшению темпов роста чистого операционного дохода;

в) за счет более экономного использования сырья и материалов, роста производительности труда операционного персонала, укрупнения партий закупаемого сырья и отгружаемой продукции постепенно снижается уровень переменных операционных издержек на единицу продукции. В силу трансформирующихся условий операционной деятельности точка безубыточности постоянно меняет свое значение, т.е. требует гораздо большего объема реализации в сравнении с предыдущим периодом (Qmin1<Qmin2<Qmin3). Соответственно меняется и сумма валовой операционной прибыли.

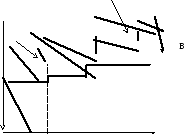

Графически это будет выглядеть следующим образом:

Зона

прибыли

В, Ио, ден. ед Ио

Зона убытков

Ипост

Qmin О, шт.

Рисунок 2 – График точки безубыточности в длительном периоде

Длительный период операционной деятельности предприятия может быть разложен на ряд коротких ее периодов (с неизменными условиями), что позволяет использовать при расчетах алгоритмы, характерные для короткого периода.

На основе маржинального подхода можно рассчитать величину прибыли при запланированных объемах производства и реализации [16]:

EBIT = PQ - F –a х Q (18)

Пример: Предприятие за плановый период намерено произвести 1000 изделий типа А и реализовать их по 42 руб. за штуку. Постоянные затраты за период составят 5250 тыс. руб.; переменные — 25 900 тыс. руб.

Маржинальная прибыль составит: 1000 x 42-25 900 = 16 100 руб.

Коэффициент маржинальной прибыли: 16 100 / 42000 = 0,384.

Удельная маржинальная прибыль: 42 - 25,9 = 16,1 руб.

Точка безубыточности в единицах продукции: 5250/16,1 = 326 шт.

Точка безубыточности в стоимостном выражении: 5250/0,383 = 13 672 руб. Зная величину маржинальной прибыли в единице изделия, т. е. удельную маржинальную прибыль, равную 16,1 руб., можно вычислить то количество изделий, выпуск которого даст необходимую прибыль до уплаты налогов и процентов EBIT, например, для ЕBIT = 500 руб.: Q = (5250 + 500) / 16,1 = 357 шт.