Вопрос 24. Система внебюджетных фондов

Внебюджетные фонды представляют собой одно из звеньев бюджетной системы государства. С их помощью осуществляется перераспределение национального дохода в интересах органов государственной власти и реализация Конституционных прав граждан. Спецификой внебюджетных социальных фондов является чёткое закрепление за ними доходных источников и строгое целевое использование их средств.

Термин «внебюджетные фонды» применяется к фондам денежных средств,

образуемых вне какого либо бюджета, то есть за его пределами. Общественное значение

имеют государственные внебюджетные фонды, фонды денежных средств, образуемых вне

бюджета государства

С утверждением многообразия форм собственности сфера государственного социального обеспечения и её возможности резко сократились.

В этой связи с начала 90-х годов на повестке дня государственной социальной политики особое место заняла стратегическая задача модернизации системы социальной защиты, адаптации её к требованиям функционирования рыночной экономики, формирования экономических, организационных и правовых механизмов социального страхования.

В соответствии с Бюджетным Кодексом государственные внебюджетные фонды

предназначены для реализации конституционных прав граждан на:

социальное обеспечение по возрасту;

социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей, и др.

предусмотренных законодательством Российской Федерации о социальном обеспечении;

охрану здоровья и получение бесплатной медицинской помощи.

Источниками поступлений денежных средств во внебюджетные фонды в современных условиях является:

единый социальный налог (26% от выплат в пользу физических лиц работодателями).

налог, уплачиваемый предпринимателями, работающими в разных режимах налогообложения,

дотации и другие средства федерального бюджета и бюджетов других уровней;

штрафные санкции и пени;

доходы от размещения временно свободных денежных средств;

иные поступления.

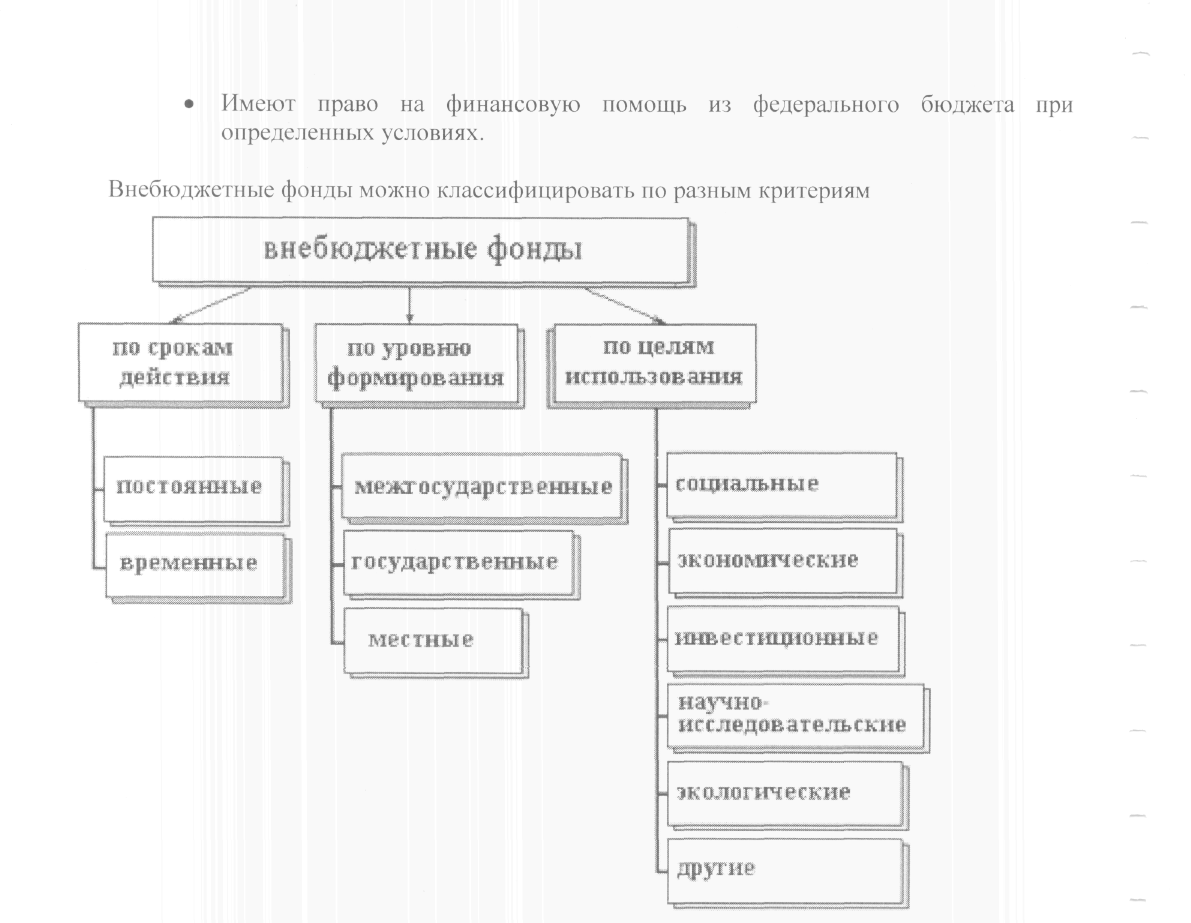

Внебюджетные фонды обладают рядом особенностей:

имеют строго целевую направленность;

денежные средства фондов предназначены для финансирования расходов, не включённых в бюджет;

взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу;

денежные ресурсы фондов находятся в собственности государства, не входят в состав бюджетов различных уровней, не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом,

расходование средств фонда осуществляется на основании законов, принятых на федеральном и региональном уровне,

Вопрос 25. Пенсионный фонд Российской Федерации является государственным учреждением, наделенным публично-властными полномочиями и имеющим специальную правоспособность.

Основной обязанностью Пенсионного фонда Российской Федерации является назначение и обеспечение своевременной выплаты обязательного страхового обеспечения (трудовых пенсий), а также предусмотренные законодательством Российской Федерации другие виды пенсий,

Среди налогов и взносов на социальные нужды выделяют:

Единый социальный налог в части, поступающей в Пенсионный фонд,

Налоги на совокупный доход:

Часть единого налога, взимаемого в связи с применением упрощенной системы налогообложения;

Часть единого минимального налога, зачисляемого в бюджеты государственных внебюджетных фондов.

Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам, по которым существует задолженность перед Пенсионным фондом,

Доходы от использования имущества, находящегося в государственной собственности

-доходы от размещения средств Пенсионного фонда Российской Федерации, сформированных за счет сумм страховых взносов на накопительную часть трудовой пенсии.

5.Доходы от продажи материальных и нематериальных активов.

6. Прочие неналоговые поступления.

7. Безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации

Основным отличительным признаком реформируемой пенсионной системы стало введение накопительного элемента. Новая пенсионная система с 2002 года основывается на распределительном и накопительном принципах. Исходя из этих принципов, определен новый порядок расчета пенсий. Так, трудовая пенсия состоит из трех составляющих:

базовая часть трудовой пенсии,

страховая часть трудовой пенсии,

накопительная часть трудовой пенсии.

Базовая часть идет на выплату пенсии текущим пенсионерам (перераспределяется). По идеологии пенсионной реформы, размер пенсии по старости должен быть поэтапно доведен до величины прожиточного минимума пенсионера.

Страховая часть учитывает пенсионные права граждан в зависимости от размеров их зарплат и учитываемых страховых взносов. Из общей суммы страховых взносов, поступивших за застрахованное лицо в бюджет ПФР, на основании данных персонифицированного учета формируется расчетный пенсионный капитал, используемый в дальнейшем для расчета пенсии.

Выплаты накопительной части трудовой пенсии финансируются за счет сумм пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица.