лекции, учебные пособия / конспект лекций / Lekcii / Лекция 11 (Пустовой Д

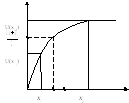

.).docПри возрастании функции полезности лицо принимающее решение (ЛПР) тогда и только тогда не склонно к риску, когда детерминированный эквивалент в лотерее меньше, чем ожидаемый выигрыш в ней.

![]()

![]() - выигрыш (матожидание)

- выигрыш (матожидание)

![]() - полезность выигрыша

- полезность выигрыша

![]() - полезность детерминированного

эквивалента

- полезность детерминированного

эквивалента

![]()

![]()

![]()

-

матожидание

Данная вогнутая

функция показывает, что ЛПР не склонно

к риску, т.к.

![]() <

<![]() .

.

Если функция выпукла, то ЛПР расположен к риску.

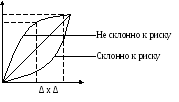

Надбавка за риск: НР=(![]() -

-![]() ),

если НР>1, то ЛПР не склонно к риску.

),

если НР>1, то ЛПР не склонно к риску.

Физический смысл.

НР – это сумма в единицах «Х», которую ЛПР готово уступить из среднего выигрыша за то, чтобы избежать риска, связанного с участим в лотерее.

Если ЛПР не склонно к риску, то каждый потерянный им рубль более полезен, чем выигранный.

Могут быть экзотические случаи функции полезности:

Принятие решений в условиях неопределённости

Рассмотрим принятие решений в условиях неопределённости природы.

Пример: Задача с яичницей.

Есть 6 яиц. Необходимо сделать яичницу. 5 яиц уже разбили и поместили в сковороду. Осталось ещё одно. Мы не знаем, вдруг оно тухлое (вариант F1) или нет (вариант F2). Есть три варианта действий:

-

разбить это яйцо, вылив в сковороду (Е1);

-

разбить его, вылив на тарелку, чтобы проверить на тухлость(Е2);

-

сразу выкинуть его и не мучиться(Е3).

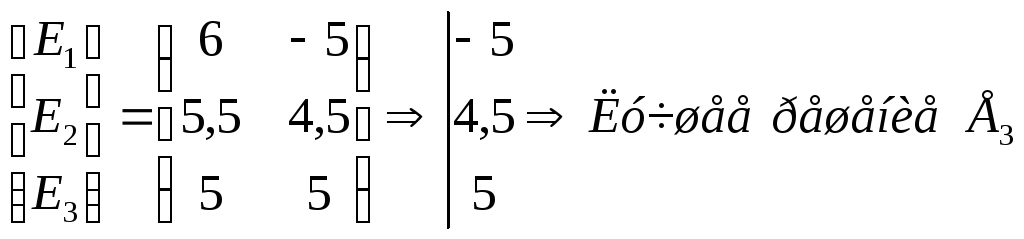

Составим матрицу

возможных вариантов

![]() :

:

-

F1

F2

E1

-5

6

E2

4,5

5,5

E3

5

5

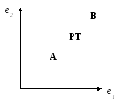

Р ассмотрим

двухмерный случай с двумя состояниями

природы F1

и F2:

ассмотрим

двухмерный случай с двумя состояниями

природы F1

и F2:

РТ – рассматриваемая точка

А – антиутопическая точка (min(еi1);min(ei2))

B – утопическая точка (max(еi1);max(ei2))

Эти точки разбивают плоскость на четыре конуса (I-IV).

I – конус предпочтения

III – антиконус

II и IV – конусы неопределенности

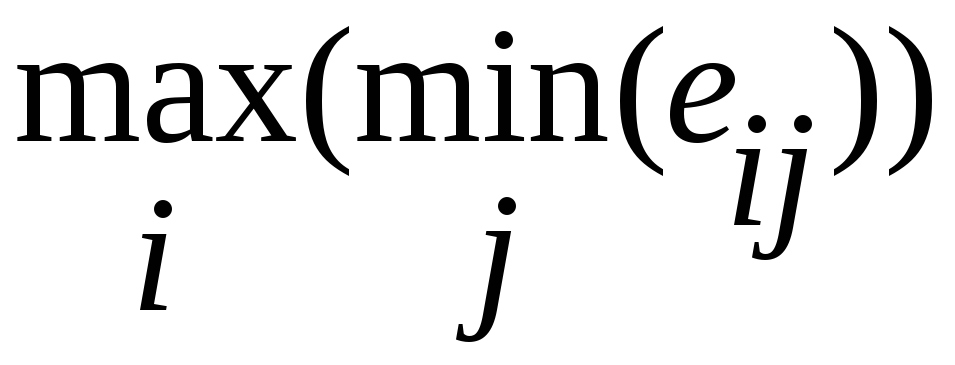

Критерий: max(K(ei1,…,

ein),

![]()

Критерии принятия решений в условиях неопределенности

-

Минимаксный критерий (критерий Вальда).

Это критерий крайнего пессимизма, перестраховки минимального риска.

Пример:

Е3 – лучшее решение, т.к. худший его вариант является лучшим относительно других.

-

Критерий Байеса-Лапласа (BL-критерий)

![]()

![]()

qi – вероятность события Fi

-

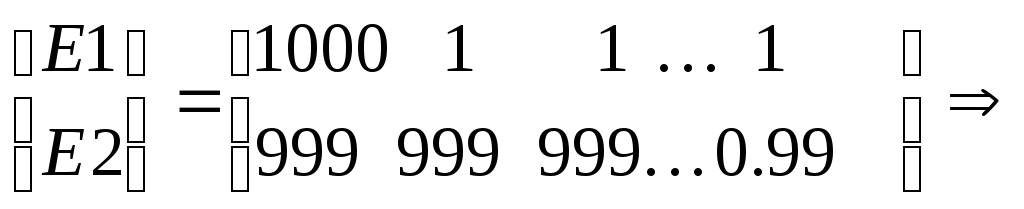

Критерий Сэвиджа

![]()

П ример:

ример:

В данном примере критерий Сэвиджа может привести к абсурдному результату, если сравнивать решения попарно: E1>E2, E2>E3, E3>E1.

-

Расширенный минимаксный критерий

![]()

qj – вероятность события Fj

pi – вероятность решения Ei

Для каждого события имеем вероятность его возникновения.В результате оптимизации по данному критерию получаем набор вероятностей {Pi} для каждого из решений {Ei}

-

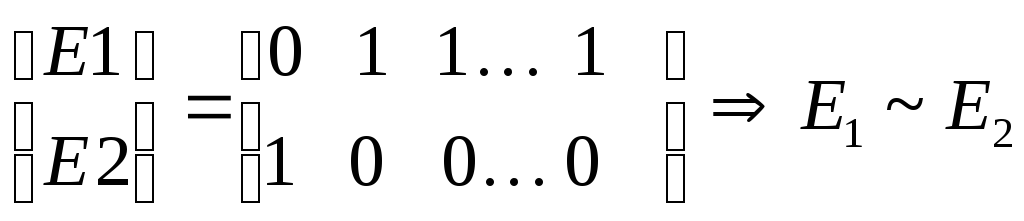

Критерий Гурвица

![]()

При с=1 имеем критерий пессимизма, при с=0 - оптимизма

Пример:

при

любом с получим, что Е1 лучше, чем Е2

при

любом с получим, что Е1 лучше, чем Е2

Оба примера доказывают неприменимость критерия в данных случаях.

-

Критерий Ходжа-Лемана

при γ=1 имеем BL-критерий;

при γ=0 – минимаксный критерий

-

Критерий Гермейера

![]()

-

Критерий произведений

![]()

Если eij<0, то необходимо к каждому еij прибавить число a>min(еij).