Анализ динамики заработной платы

Необходимость статистического изучения уровня и динамики оплаты труда обусловлена следующим:

оплата труда является одним из важнейших показателей оценки материального благосостояния населения, влияющего на его уровень жизни;

дифференциация по оплате труда служит одним из факторов социальной стратификации населения;

оплата труда, в том числе и заработная плата, - это основная составляющая затрат работодателей и государства на рабочую силу.

Таким образом, заработная плата должна изучаться, во-первых, как вклад в формирование доходов населения, а во-вторых, как фактор, оказывающий влияние на формирование затрат в экономике и, следовательно, на структуру и динамику рынка труда. Политика установления заработной платы преследует как минимум три цели: достижение макроэкономической стабильности, эффективное распределение рабочей силы и повышение эффективности производства.

Значимость оплаты труда как одного из видов первичных доходов может быть оценена с использованием ее удельного веса в ВВП (табл. 6.1)

Из приведенных в табл. 12 данных следует, что несмотря на то, что в целом по сравнению с 1990 г. удельный вес оплаты труда в ВВП снижается, он остается на достаточно высоком уровне. В объеме первичных доходов оплата труда имеет примерно такой же удельный вес, как валовая прибыль и валовые смешанные доходы. Кроме того, в течение рассматриваемого периода существенного вырос удельный вес скрытой оплаты труда: общее изменение за 1993-2004 гг. составило 122,45%.

|

Таблица 12 | |||

|

Удельный вес расходов на оплату труда в ВВП России, % | |||

|

Годы |

Оплата труда наемных работников всего |

В том числе | |

|

официальная |

скрытая | ||

|

1990 |

48,8 |

46,8 |

- |

|

1991 |

43,7 |

43,7 |

- |

|

1992 |

36,7 |

36,7 |

- |

|

1993 |

44,5 |

39,2 |

5,3 |

|

1994 |

49,3 |

40,8 |

8,5 |

|

1995 |

45,2 |

34,8 |

10,4 |

|

1996 |

49,6 |

37,9 |

11,7 |

|

1997 |

49,3 |

37,4 |

11,9 |

|

1998 |

49,3 |

37,4 |

11,9 |

|

1999 |

42,3 |

31,5 |

10,8 |

|

2000 |

40,2 |

29,1 |

11,1 |

|

2001 |

43,0 |

31,9 |

11,1 |

|

2002 |

46,8 |

35,2 |

11,5 |

|

2003 |

47,1 |

35,8 |

11,3 |

|

2004 |

45,4 |

34,0 |

11,7 |

|

2005 |

43,3 |

31,5 |

11,8 |

В связи с этим очевиден тот факт, что система установления и оценки заработной платы является одним из факторов макроэкономической стабильности в стране. Уровень заработной платы играет существенную роль в поддержании макроэкономического равновесия. Изменения в соотношениях уровней заработной платы наряду с другими факторами ведут к перемещению работников между предприятиями, отраслями, регионами. Точно так же дифференциация заработной платы по профессиям служит одним из факторов профессиональной мобильности работников.

При изучении динамики

заработной платы анализируется изменение

двух показателей: номинальной и реальной

заработной платы. Номинальная

заработная плата представляет

собой сумму денежных средств, полученную

за час, день, неделю работы и т.д. Реальная

заработная плата характеризует

покупательную способность номинальной

заработной платы. Индекс реальной

заработной платы (![]() )

определяется следующим образом:

)

определяется следующим образом:

![]()

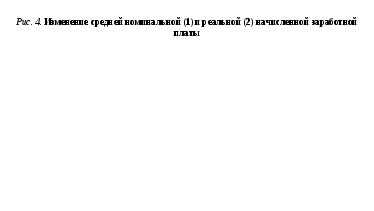

На рис. 4 представлена динамика средней номинальной и реальной начисленной заработной платы в России. С 1996 г. наблюдается сближение темпов их роста, но происходит это не за счет увеличения реальной заработной платы, а за счет падения номинальной. Так, в 1996 г. (по сравнению с 1995 г.) номинальная заработная плата уменьшилась на 60%, в 1997 г. (по сравнению с 1996 г.) - на 20% и в 1998 г. (по сравнению с 1997 г.) - на 10%. Прирост же реальной заработной платы составил за эти годы соответственно 6,4, 4,6 и -13,4%. В 1999 г. разрыв опять достаточно резко увеличился, что явилось следствием кризиса 1998 г.: темпы роста составили соответственно 150,5 и 77,2%. Лишь в 2000 г. (впервые с 1997 г.) достигнуто повышение реальной заработной платы на 22% по сравнению с предыдущим годом, однако начиная с 2001 г. прирост реальной заработной платы замедляется. Кроме того, учитывая глубокое падение реальной начисленной заработной платы в предыдущие годы, невозможно говорить о ее устойчивом росте. Например, в 2000 г. по сравнению с 1990 г. реальная заработная плата снизилась на 60,7%, в 2002 г. - на 45,3%, в 2003 г. - на 39,3%, в 2004 г. - 32,6%.

Основная сложность при установлении политики заработной платы заключается в том, что, как уже упоминалось выше, она является одновременно главным источником дохода для наемных работников и основным элементом затрат для работодателей. Для работника и его семьи в значительной степени от заработной платы зависят возможности удовлетворения основных потребностей в пище, жилье и образовании, трудящийся заинтересован в поддержании (или увеличении) своей покупательной способности.

В то же время работодатель оценивает любой рост заработной платы с позиций того, как это повлияет на финансы предприятия и его положение по отношению к конкурентам. Таким образом, отношение работников и работодателей к заработной плате не просто различное, а противоположное, поэтому важность корректной политики в сфере заработной платы невозможно переоценить. Это порождает необходимость детального изучения расходов на заработную плату.

Основными источниками информации о заработной плате являются отчетность предприятий и специальные выборочные обследования. С 1994 г. они проводятся в России ежегодно по состоянию на октябрь по отдельным профессиональным группам работников. Программа обследования максимально приближена к международным стандартам, и учету подлежат следующие показатели:

численность работников, полностью отработавших отчетный период в разрезе отдельных профессий и должностей;

заработная плата, начисленная за отчетный месяц;

тарифный заработок;

число отработанных человеко-часов.

В 2004 г. программа этих обследований изменилась. В отличие от предыдущих обследований с 2004 г. собираются сведения о заработной плате и отработанном времени по всем работникам, попавшим в выборку на предприятиях, отобранных для обследования. При проведении обследования заполняется бланк обследования по форме № 57-Т «Сведения о заработной плате работников по профессиям и должностям», состоящей из двух разделов.

Первый раздел формы № 57-Т содержит показатели в целом по организации за октябрь:

среднесписочная численность работников;

фонд начисленной заработной платы;

суммы оплаты труда, начисленные по окладам, тарифным ставкам, сдельным расценкам;

доплаты по районному регулированию;

количество отработанных человеко-часов работниками.

Эти показатели представляются по полу и категориям персонала: руководители, специалисты, другие служащие, рабочие. Справочно отражается численность работников, полностью отработавших октябрь: постоянных, временных, сезонных работников списочного состава, которые отработали на полной ставке (должностном окладе) все рабочие дни октября и которым была начислена заработная плата за октябрь.

Во втором разделе формы № 57-Т по каждому работнику, попавшему в выборку, в обезличенной форме заполняется информация по следующим показателям:

заработная плата, начисленная работнику за октябрь, рублей; из нее суммы, начисленные по окладу (тарифной ставке, сдельным расценкам);

надбавки и доплаты, носящие регулярный характер (кроме единовременных);

доплаты по районному регулированию;

количество отработанных работником часов за октябрь;

размер установленной тарифной ставки (оклада) за месяц;

установленная продолжительность рабочей недели;

наименование должности (профессии);

категория персонала;

пол;

возраст;

уровень образования работника.

В качестве сводных характеристик на основе обследований публикуются следующие показатели:

численность работников по категориям персонала;

численность работников по группам занятий в соответствии с Общероссийским классификатором занятий (ОКЗ);

средняя продолжительность установленной рабочей недели;

средняя продолжительность фактически отработанной рабочей недели;

распределение работающих по продолжительности установленной и фактической продолжительности рабочей недели;

средний размер установленной тарифной ставки (оклада) по группам занятий;

средняя заработная плата за октябрь по категориям персонала и группам занятий;

среднечасовая заработная плата по категориям персонала и группам занятий;

суммы, начисленные по окладам, тарифным ставкам, сдельным расценкам, в среднем на одного работника;

средний размер выплат по районному регулированию;

надбавки и доплаты, носящие регулярный характер, в среднем на одного работника.

Все обобщающие характеристики публикуются в целом по России, отдельным федеральным округам и субъектам РФ, видам экономической деятельности, категориям персонала, профессиональным группам, полу, возрасту, уровню образования. Информация, получаемая в результате обследований, используется для изучения дифференциации по заработной плате, изучения различий в заработной плате различных категорий работников, принятия решений в области использования рабочей силы, регулирования доходов населения и решения других задач.

Дифференциация заработной платы изучается с использованием характеристик рядов распределения работников по заработной плате (табл. 13).

Увеличивающиеся интервалы в распределении работников по начисленной заработной плате свидетельствуют о неравномерности ее распределения, что показывают также обобщающие характеристики распределений работников по заработной плате, представленные в табл. 14.

Необходимо отметить существенные различия в величине показателей центра распределения до 2003 г., что говорит о его смещении. Стабильно высокими остаются коэффициенты вариации и квартальные отклонения, динамика и величина которых свидетельствует о неоднородности распределений работников по заработной плате. Кроме того, по-прежнему значительна дифференциация и концентрация работников по заработной плате: несмотря на некоторое снижение в 2004 г., фондовый коэффициент составляет 26,4 раза, коэффициент Джини - 0,467.

|

Таблица 13 | |||||

|

Распределение численности работников по размерам начисленной заработной платы | |||||

|

Начисленная заработная плата, руб. |

Численность работников, % | ||||

|

2000 г. |

2001 г. |

2002 г. |

2003 г. |

2004 г. | |

|

До 600,0 |

18,3 |

14,9 |

6,4 |

4,7 |

2,2 |

|

600,1 - 800,0 |

8,0 |

6,7 |

3,9 |

3,2 |

2,2 |

|

800,1 - 1000,0 |

7,8 |

6,8 |

4,4 |

3,6 |

2,5 |

|

1000,1 - 1400,0 |

13,0 |

11,3 |

8,4 |

7,1 |

5,2 |

|

1400,1 - 1800,0 |

10,7 |

10,0 |

8,4 |

7,2 |

5,5 |

|

1800,1-2200,0 |

8,4 |

8,4 |

8,0 |

6,9 |

5,5 |

|

2200,1-2600,0 |

6,7 |

6,9 |

7,5 |

6,6 |

5,6 |

|

2600,1 - 3000,0 |

5,2 |

5,6 |

6,8 |

6,1 |

5,5 |

|

3000,1-3400,0 |

4,1 |

4,6 |

6,0 |

5,6 |

5,2 |

|

3400,1-4200,0 |

5,5 |

6,6 |

9,2 |

9,2 |

9,1 |

|

4200,0 - 5000,0 |

3,5 |

4,6 |

7,0 |

7,6 |

8,1 |

|

5000,1 - 5800,0 |

2,3 |

3,2 |

5,2 |

6,0 |

7,0 |

|

5800,1 - 7400,0 |

2,6 |

3,8 |

6,6 |

8,3 |

10,3 |

|

7400,1 - 9000,0 |

1,5 |

2,2 |

3,9 |

5,3 |

7,3 |

|

9000,1-10 600,0 |

0,8 |

1,3 |

2,4 |

3,5 |

4,9 |

|

10 600,1-13 800,0 |

0,8 |

1,3 |

2,5 |

3,8 |

5,7 |

|

13 800,1-17 000,0 |

0,4 |

0,7 |

1,3 |

2,0 |

3,0 |

|

Свыше 17 000,0 |

0,4 |

1,1 |

2,1 |

3,3 |

5,2 |

|

Таблица 14 | |||||

|

Обобщающие характеристики распределения работников по заработной плате | |||||

|

Показатель |

Годы | ||||

|

2000 |

2001 |

2002 |

2003 |

2004 | |

|

Средняя заработная плата, руб. |

2251,3 |

2780,6 |

3895,3 |

4659,1 |

5743,7 |

|

Модальное значение, руб. |

528,0 |

529,0 |

543,8 |

551,6 |

2400,0 |

|

Медианное значение, руб. |

1508,4 |

1814,3 |

2776,5 |

3328,6 |

4348,1 |

|

Среднеквадратическое отклонение, руб. |

2393,4 |

2646,7 |

3733,1 |

4431,5 |

5443,2 |

|

Коэффициент вариации, % |

106,3 |

95,2 |

95,8 |

95,1 |

94,8 |

|

Относительное квартильное отклонение, % |

66,1 |

68,4 |

61,1 |

64,2 |

61,0 |

|

Коэффициент фондов, разы |

34,0 |

39,6 |

30,5 |

30,0 |

26,4 |

|

Коэффициент Джини |

0,483 |

0,508 |

0,477 |

0,481 |

0,467 |

|

Распределение общей суммы начисленной заработной платы по 10%-ным группам работников: |

|

|

|

|

|

|

первая (с наименьшей заработной платой) |

1,1 |

1,0 |

1,2 |

1,2 |

1,3 |

|

десятая (с наибольшей заработной платой) |

36,4 |

38,9 |

36,7 |

36,6 |

35,5 |

|

Средняя заработная плата по 10%-ным группам работников: |

|

|

|

|

|

|

первая (с наименьшей заработной платой) |

242 |

282 |

495 |

611 |

853 |

|

десятая (с наибольшей заработной платой) |

8236 |

11177 |

15 078 |

18 359 |

22 512 |

При изучении заработной платы необходимо не только рассматривать усредненные оценки по стране, но и осуществлять построение группировок по различным признакам. Наиболее важными являются группировки по следующим признакам:

формам собственности;

отраслям экономики (видам экономической деятельности);

регионам;

категориям персонала;

должностям и профессиям.

При изучении распределения предприятий по формам собственности выделяются следующие группы: муниципальная, общественных объединений и организаций, частная, смешанная российская, иностранная и смешанная с участием иностранных собственников. При рассмотрении зависимости средней заработной платы от формы собственности очевидно, что колебания средней заработной платы достаточно велики.

Наиболее низкая средняя заработная плата на государственных предприятиях в 2004 г. отмечалась в легкой промышленности (1942,2 руб.), наиболее высокая - в топливной (16 220,9 руб.).

Самая низкая средняя заработная плата на иностранных предприятиях наблюдается в лесном хозяйстве. В этой отрасли в 2004 г. она была 2641,5 руб., что составляло лишь 19,8% среднероссийского уровня. Самая высокая для этой формы собственности заработная плата в отрасли «Финансы, кредит и страхование» - 38 208,6 руб., что на 186,7% выше уровня по стране.

В России в 2004 г. было лишь три отрасли, в которых на предприятиях всех форм собственности уровень средней начисленной номинальной заработной платы был выше среднего по России. К этим отраслям относятся: транспорт, топливная промышленность, а также финансы, кредит и страхование (за исключением собственности общественных организаций). В табл. 15 представлено соотношение средней заработной платы в указанных отраслях со среднероссийским уровнем.

|

Таблица 15 | |||

|

Различия в заработной плате на предприятиях различных собственности форм по отдельным отраслям | |||

|

Форма собственности |

Соотношение средней начисленной заработной платы в отрасли со среднероссийским уровнем, % | ||

|

транспорт |

топливная промышленность |

финансы, кредит и страхование | |

|

Государственная |

137,6 |

223,4 |

190,5 |

|

Муниципальная |

130,7 |

145,7 |

155,2 |

|

Частная |

144,4 |

347,1 |

222,3 |

|

Общественных объединений, организаций |

121,6 |

- |

97,7 |

|

Смешенная российская |

121,7 |

142,9 |

181,6 |

|

Иностранная и смешанная с участием иностранных собственников |

102,7 |

125,4 |

286,7 |

В числе отраслей, приведенных в табл. 15, нет тех, которые были традиционно важны для России, например, большинства отраслей промышленности и сельского хозяйства. В промышленности России даже на предприятиях с иностранной и смешанной формами собственности уровень заработной платы ниже среднего по России. Однако эта отрасль является настолько сложной и неоднородной, что делать окончательные выводы только по среднеотраслевым показателям невозможно. При более углубленном рассмотрении необходимо изучать распределение заработной платы по отдельным отраслям промышленности. К наиболее высокодоходным отраслям относятся электроэнергетика, топливная промышленность, черная металлургия, цветная металлургия, химическая и нефтехимическая промышленность. По этим отраслям соотношение средней начисленной заработной платы к среднероссийскому уровню в 2004 г. составляло соответственно 159,4, 283,7, 140,8, 200,6, 105,7%. Эти отрасли в основном ориентированы на экспорт, в них большой удельный вес занимают частные фирмы и совместные предприятия с участием иностранного капитала.

В сельском хозяйстве сложилась катастрофическая ситуация. Средняя заработная плата в отрасли колеблется от 2269,1 руб. на предприятиях, находящихся в собственности общественных объединений (при среднероссийском уровне 5512,2 руб.) до 6235,7 руб. на предприятиях иностранной формы собственности (при среднероссийском уровне 13 327,0 руб.). Намного ниже среднего по России уровень заработной платы организаций всех форм собственности в таких отраслях, как лесное хозяйство, здравоохранение, образование (кроме частной формы собственности), культура и искусство (кроме смешанной российской формы собственности). Сложившаяся ситуация приводит к следующим последствиям:

перераспределению рабочей силы в более доходные отрасли;

перераспределению рабочей силы внутри отраслей между формами собственности;

оттоку рабочей силы из производящих отраслей, которые всегда были традиционными для России, и соответственно к снижению производства в этих отраслях;

снижению уровня жизни отдельных профессиональных групп работников;

падению уровня жизни населения страны в целом из-за невозможности пользоваться определенными видами услуг.

Для оценки степени отраслевой дифференциации работников по заработной плате по данным выборочных обследований определяются следующие показатели:

коэффициент фондов;

удельный вес работников, имеющих заработную плату на уровне и ниже средней по отрасли;

удельный вес работников с заработной платой на уровне и ниже прожиточного минимума трудоспособного населения.

В табл. 16 приводятся перечисленные показатели по отраслям промышленности.

|

Таблица 16 | ||||||

|

Дифференциация средней начисленной заработной платы по отраслям промышленности1 | ||||||

|

Отрасли |

Коэффициенты фондов, разы |

Удельный вес работников, имеющих заработную плату на уровне и ниже средней по отрасли, % |

Удельный вес работников с заработной платой на уровне и ниже прожиточного минимума трудоспособного населения, % | |||

|

2000 г. |

2004 г. |

2000 г. |

2004 г. |

2000 г. |

2004 г. | |

|

Промышленность, всего |

20,8 |

19,7 |

66,6 |

68,2 |

25,7 |

13,3 |

|

Электроэнергетика |

8,6 |

10,2 |

60,9 |

64,6 |

7,5 |

3,6 |

|

Топливная промышленность |

14,3 |

15,7 |

61,9 |

63,7 |

4,9 |

2,5 |

|

Металлургическая промышленность |

13,7 |

13,7 |

63,9 |

67,5 |

12,3 |

4,2 |

|

Химическая и нефтехимическая промышленность |

11,4 |

9,9 |

63,6 |

63,8 |

22,3 |

8,2 |

|

Машиностроение и металлообработка |

14,9 |

13,7 |

64,5 |

64,6 |

36,1 |

14,8 |

|

Лесная, деревообрабатывающая и целлюлозно-бумажная промышленность |

23,0 |

23,0 |

63,7 |

61,7 |

34,9 |

22,1 |

|

Промышленность строительных материалов |

13,4 |

13,2

|

60,6 |

61,8 |

33,3 |

15,1 |

|

Легкая промышленность |

15,3 |

17,4 |

62,3 |

62,0 |

58,8 |

34,6 |

|

Пищевая промышленность |

21,4 |

23,1 |

67,3 |

70,8 |

34,0 |

21,1 |

|

1Труд и занятость в России: стат. сб. // Росстат. - М, 2005. | ||||||

Из приведенных в табл. 16 данных очевидно, что дифференциация по размеру начисленной заработной платы остается существенной в целом по промышленности, хотя и несколько снижается. Однако в таких отраслях промышленности, как электроэнергетика, топливная промышленность, легкая промышленность и пищевая промышленность, дифференциация заработной платы растет. Наименьший уровень дифференциации наблюдается в электроэнергетике, наиболее высокий - в пищевой промышленности. Крайне отрицательным является тот факт, что во всех отраслях промышленности не менее чем 60% работников имеют среднюю заработную плату ниже среднеотраслевого уровня. Особенно выделяются пищевая промышленность и машиностроение. Кроме того, как в целом по промышленности, так и во всех ее отраслях (за исключением лесной, деревообрабатывающей и целлюлозно-бумажной промышленности) удельный вес работников, имеющих заработную плату ниже средней по отрасли, увеличился в 2004 г. по сравнению с 2000 г.

Наиболее высокий удельный вес работников с заработной платой ниже прожиточного минимума как в 2000 г., так и в 2004 г., наблюдался в легкой промышленности: 58,5 и 34,6%. Наиболее низким этот показатель был в тех отраслях, в которых средняя заработная плата в крайних децильных группах намного превышала среднеотраслевой уровень: в электроэнергетике, топливной и металлургической промышленности.

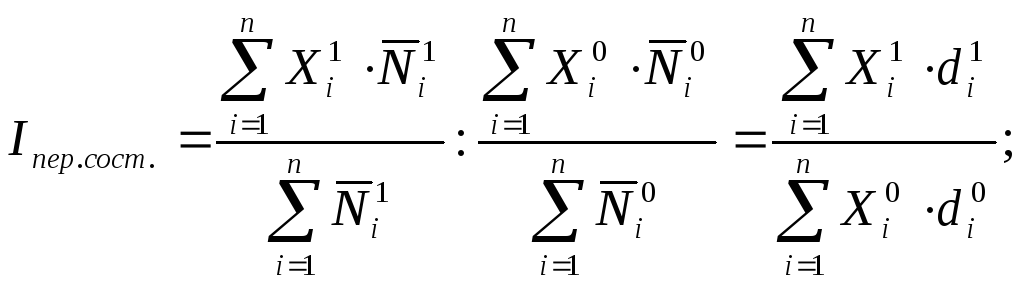

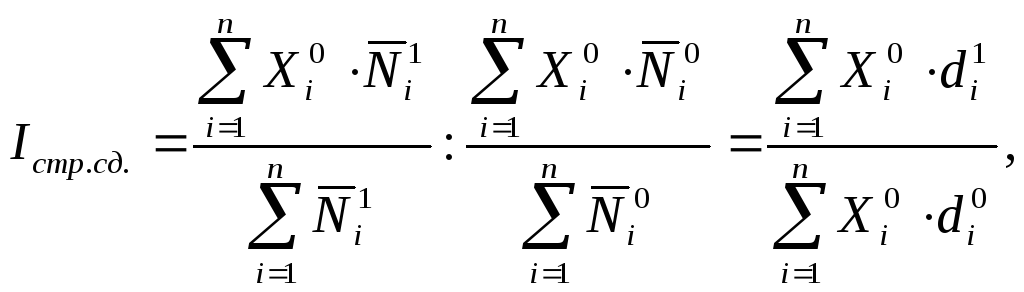

Динамика средней заработной

платы по отраслям экономики изучается

с использованием индексов переменного

(![]() ),

фиксированного состава (

),

фиксированного состава (![]() )

и влияния структурных сдвигов (

)

и влияния структурных сдвигов (![]() ).

Соответствующие индексы рассчитываются

следующим образом:

).

Соответствующие индексы рассчитываются

следующим образом:

где ![]() и

и ![]() - средняя заработная

плата отдельных категорий работников

(персонала предприятия, отрасли, вида

деятельности, региона) соответственно

в базисном и отчетном периоде;

- средняя заработная

плата отдельных категорий работников

(персонала предприятия, отрасли, вида

деятельности, региона) соответственно

в базисном и отчетном периоде; ![]() и

и![]() - доля отдельных

категорий персонала (персонала

предприятия, отрасли, вида деятельности,

региона) соответственно в базисном и

отчетном периоде.

- доля отдельных

категорий персонала (персонала

предприятия, отрасли, вида деятельности,

региона) соответственно в базисном и

отчетном периоде.

Используя приведенные выше индексы, оценим изменение средней заработной платы в промышленности в 2004 г. по сравнению с 2000 г. Исходные данные приведены в табл. 17.

![]()

![]()

![]()

Из приведенных расчетов очевидно, что средняя номинальная начисленная заработная плата в промышленности в 2004 г. по сравнению с 2000 г. возросла в 2,783 раза или на 178,3%, в том числе за счет изменения средней номинальной заработной платы по отдельным отраслям - в 2,732 раза или на 173,2%, а за счет изменения в распределении численности ППП - на 1,8%. Кроме того, существует возможность оценить изменение фонда начисленной заработной платы по промышленности за счет отдельных факторов.

Факторная модель имеет следующий вид:

|

Таблица 17 | ||||

|

Среднемесячная номинальная начисленная заработная плата и среднесписочная численность промышленно-производственного персонала (ППП) по отраслям промышленности | ||||

|

Отрасль |

Среднемесячная начисленная номинальная заработная плата, тыс. руб. |

Средняя численность ППП, тыс. человек | ||

|

2000 г. |

2004 г. |

2000 г. |

2004 г. | |

|

Электроэнергетика |

4013,8 |

10 741,9 |

913 |

868 |

|

Топливная промышленность |

6624,8 |

19118,1 |

730 |

699 |

|

Черная металлургия |

3521 |

9488,9 |

711 |

666 |

|

Цветная металлургия |

6180,5 |

13 516,1 |

560 |

525 |

|

Химическая и нефтехимическая промышленность |

2625,8 |

7121,7 |

877 |

811 |

|

Машиностроение и металлообработка |

2105,2 |

6669,8 |

4745 |

4262 |

|

Лесная, деревообрабатывающая и целлюлозно-бумажная промышленность |

2004,8 |

5140 |

1102 |

939 |

|

Промышленность строительных материалов |

2107,5 |

2396 |

684 |

624 |

|

Легкая промышленность |

1209,1 |

3443,4 |

849 |

596 |

|

Пищевая промышленность |

2392,7 |

6397,8 |

1484 |

1415 |

Таким образом, величина фонда начисленной заработной платы в промышленности зависит от трех факторов:

средней заработной платы по каждой отрасли промышленности;

распределения численности ППП между отраслями;

средней численности ППП.

Абсолютное изменение фонда начисленной заработной платы (в тыс. руб.) за счет каждого из этих факторов определяется следующим образом:

Результаты расчетов свидетельствуют о том, что начисленный фонд заработной платы в промышленности растет, во-первых, за счет увеличения номинальной заработной платы, а во-вторых, за счет перераспределения численности работников в отрасли с более высокой средней заработной платой (структурный фактор). Снижение же фонда заработной платы происходит за счет уменьшения общей численности ППП.