Министерство образования Российской Федерации

Архангельский государственный технический университет Институт экономики, финансов и бизнеса

Рынок ценных бумаг

Методические указания по выполнению

практических и лабораторных работ

Архангельск

2002

Рассмотрено и рекомендовано к изданию методической комиссией

Института экономики, финансов и бизнеса

Архангельского государственного технического университета

“_____” ______________ 2002г.

Составители

Н.И. Петрик, доц., канд. с.х. наук

Е.В. Ширшов, доц., канд. техн. наук

Рецензент

Г.Г. Суханов, доц., канд. экон. наук

УДК. 336.761

Петрик Н.И., Ширшов Е.В. Методические указания по выполнению практических и лабораторных работ «Рынок ценных бумаг». – Архангельск: Изд-во АГТУ, 2002.– 91с.

Подготовлено кафедрами финансов и кредита и автоматизации обработки экономической информации.

Приведены учебно-методические материалы к лабораторным и практическим занятиям, контрольные тесты и задания.

Предназначены для студентов института экономики, финансов и бизнеса специальностей 0611 “Менеджмент”, 0608 “Экономика и управление в отраслях лесного комплекса”, 0605 “Бухгалтерский учет, анализ и аудит”, 0604 «Финансы и кредит» всех форм обучения.

Ил.7 Табл.3 Библ. 12 назв.

Печатается в авторской редакции.

|

|

Архангельский государственный технический университет, 2002 |

ВВЕДЕНИЕ

Настоящее методическое указание предназначено для изучения дисциплины “Рынок ценных бумаг”. В нем предоставлены разделы по основным ценным бумагам фондового рынка. Особое внимание уделено выработке у обучающихся практических навыков по работе с различными финансовыми инструментами, в решении задач в области научного анализа реальных проблем российского финансового рынка. В методических указаниях приведены типовые задачи, которые должен уметь решать каждый продавец и покупатель ценных бумаг, чтобы избежать возможных убытков и потерь своих сбережений. В практикуме дается теоретическое разъяснение возникающих на рынке ценных бумаг ситуаций, приведены формулы для расчетов и их расшифровка.

Методические указания включают в себя четыре части по соответствующим темам, математические таблицы и литературу.

Каждая часть методических указаний рассматривает конкретную ценную бумагу, дает подробную характеристику на основе законодательной базы, классификацию, виды дохода, стоимостные характеристики и доходность операций по ценным бумагам.

Методические указания дают общее представление о реальных ситуациях на рынке ценных бумаг. Его можно использовать как учебное пособие и как руководство для самостоятельной работы, и для практических расчетов.

Для закрепления теоретических навыков в приложении приведена методика решения ряда типичных задач по рассматриваемой тематике с использованием персонального компьютера в электронной таблице Excel.

АКЦИЯ, АКЦИОНЕРНЫЙ КАПИТАЛ

. Понятие, классификация, доходность

Акционерным обществом признается организация, уставный капитал которой разделен на определенное число акций (ст.2.208-ФЗ).

Уставный капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами.

Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой (ст.25.208–ФЗ).

Размер уставного капитала:

,

,

где УК – размер уставного капитала, руб.;

PN – номинальная стоимость акции, руб.;

N – количество акций в уставном капитале, шт.

Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации (ст.2.39ФЗ).

Следовательно, акция дает право акционеру:

на доход – в виде дивиденда;

на управление акционерным капиталом;

на имущество при ликвидации общества.

Акция, как вид ценной бумаги, может выпускаться только акционерным обществом.

Общество вправе размещать обыкновенные акции, а также один или несколько типов привилегированных (ПА) (ст.2.208 –ФЗ).

При этом различают следующие разновидности данного типа акций:

Кумулятивные ПА. При выпуске ПА эмитент обязан установить срок аккумуляции дивидендов. Определяется максимальный период в течение которого дивиденды начисляются, но не выплачиваются, накапливаясь к последующей выплате.

Долевые ПА (с экстра-дивидентом). Владельцы ПА данного типа имеют право на дивиденды в размере не меньше, чем владельцы обыкновенных акций.

ПА с корректируемым (плавающим) дивидендом. Владельцы ПА данного типа претендуют на дивиденд не ниже безопасного уровня прибыльности (iбуn).

Под безопасным уровнем прибыльности понимают уровень прибыльности отражающий величину дохода по альтернативному максимально-надежному вложению капитала. Обычно, это ставка дохода по государственным облигациям или норма банковского процента по депозитному вкладу в коммерческом банке высшей категории надежности, или ставка рефинансирования ЦБ.

Дивиденд – в переводе с латинского означает “часть от деления”. Применительно к обыкновенным акциям – это доля прибыли АО приходящаяся на одну акцию. Дивиденд можно рассматривать как вознаграждение за риск, которому подвергается инвестор, вкладывая деньги в бумаги акционерного общества.

Размер доли распределяемой прибыли и режим выплаты дивидендов утверждается собранием акционеров в зависимости от итогов работы общества.

Дивиденды выражаются либо в абсолютных денежных единицах, либо в процентах. Ставка дивидендов характеризует процент прибыли от номинальной стоимости.

,

,

где

-

сумма дивидендов за срок владения

акцией, руб.;

-

сумма дивидендов за срок владения

акцией, руб.;

PN – номинальная стоимость акции, руб.;

iД – ставка дивиденда;

n – период начисления дивидендов, год.

,

,

где Д – размер дивиденда на одну акцию, руб.;

ЧПР – чистая прибыль направленная к распределению, руб.;

N – количество акций, шт.

Ставка дивиденда по обыкновенным акциям устанавливается общим собранием акционеров, а между собранием - советом директоров, и рассчитывается по формуле:

(%),

(%),

где Д – размер дивиденда на одну акцию, руб.;

РN – номинальная стоимость, руб.

Дивиденд по привилегированным акциям определяется при их выпуске в эмиссионном проспекте.

Дивиденд не выплачивается по акциям, находящимся на балансе общества.

Наличие нескольких этапов в жизни акций, их длительное обращение на рынке, обуславливают многообразие цен: номинальную, эмиссионную, рыночную.

На акции указывается номинальная стоимость, которая определяется делением величины уставного капитала общества на количество акций:

,

,

где РN – номинальная стоимость акций, руб.;

УК – уставный капитал АО, руб.;

N – количество размещенных акций, шт.

Номинальная стоимость выступает как некоторый ориентир ценности бумаги на первичном рынке капитала и является базой расчета ряда оценочных показателей.

На основе номинальной стоимости определяется эмиссионная цена по которой осуществляется первичное размещение акций. Эмиссионная цена может совпадать с номинальной или отклоняться.

При размещении бумаги по цене выше номинальной, “говорят”, что бумага размещается с премией (ажио). Премия является чистым эмиссионным доходом эмитента. Бумага может продаваться и дешевле номинальной стоимости, т.е. с дисконтом.

На вторичном рынке акции реализуются по рыночной цене, определяемой соотношением спроса и предложения. Цену предложения устанавливает продавец, цену спроса – покупатель. Разница между двумя этими ценами образует маржу (от фр. marge – край). Термин “маржа” применяется на рынке ценных бумаг для оценки возможного дохода участников сделки.

Внутри маржи находится цена исполнения сделки, т.е. продажи акции, называемая курсовой. Она рассчитывается по следующей формуле:

,

,

где PK – курсовая стоимость акции, руб.;

iД – ставка дохода (дивиденда или процента), коэффициент;

iБУП – безопасный уровень прибыльности, коэффициент.

Участники рынка ценных бумаг используя различные источники информации и имея неодинаковый опыт в инвестиционном бизнесе по-разному оценивают требуемый уровень прибыльности, предполагая разную степень инвестиционного риска.

Требуемый уровень прибыльности представляет собой минимальную норму дохода, на которую может согласиться инвестор при покупке финансовых активов. Он состоит из двух частей безопасного уровня прибыльности и платы за инвестиционный риск.

iТУП = iБУП + iПлР,,

где iТУП - требуемый уровень прибыльности, коэффициент;

iБУП - безопасный уровень прибыльности, коэффициент;

iПлР - плата за риск, коэффициент.

Плата за риск зависит от среднерыночного уровня прибыльности, отсюда:

iТУП = iБУП + ß(iРУ - iБУП),

где iТУП – требуемый уровень прибыльности, коэффициент;

ß – коэффициент;

iРУ – среднерыночный уровень прибыльности, коэффициент.

Показатель ß характеризует зависимость между общерыночными прибылями по совокупности всех акций на бирже и прибылями по конкретным акциям, требуемый уровень прибыльности которых рассчитывается.

Действительная стоимость акции зависит от будущих доходов, на которые может рассчитывать инвестор. При этом может использоваться следующая формула:

,

,

где РДСА – действительная курсовая стоимость, руб.;

iТУП – требуемый уровень прибыльности, коэффициент;

Д0 – сумма дивидендов за прошлый отчетный период, руб.;

ТД – предполагаемый темп прироста дивидендов в будущем, коэффициент.

Определенная таким образом стоимость акции сравнивается с ее текущим курсом и делается вывод о целесообразности ее приобретения или дальнейшего владения ею.

Если действительная стоимость акции выше ее текущей курсовой стоимости, то такие акции следует покупать, а если ниже – избавляться (продавать).

На фондовой бирже акции оцениваются по уровню дохода к курсовой стоимости – рендиту. Рендит характеризует процент прибыли от цены приобретения при заданном абсолютном уровне дивиденда:

,

,

где R – рендит, %;

Д – абсолютный уровень дивиденда в денежных единицах;

Рк – цена приобретения акции по курсу, руб.

Доходность акции определяется двумя факторами: получением части распределенной прибыли АО в виде дивиденда, и возможностью продать бумагу на вторичном рынке по цене большей цены приобретения.

Дополнительный доход при росте курса акции или убыток при падении курса можно определить по формуле:

Р = Рn – Po ,

где Р – абсолютный размер дополнительно дохода (убытка), руб.;

Рn – цена перепродажи, курс в будущем, руб.;

Pо- цена покупки акций (первичные инвестиции), руб.

Индекс курса акции:

%,

%,

Зная размер дивиденда и дополнительного дохода, можно определить совокупный доход за весь период владения акцией.

,

,

где СД - абсолютный размер совокупного дохода, руб.;

-

сумма дивидендов за весь период владения

акцией, руб.;

-

сумма дивидендов за весь период владения

акцией, руб.;

Р - прирост (убыток) по курсовой стоимости, руб.

Если акция продана в середине финансового года, то сумма дивидендов делится между прежним и новым владельцем бумаги:

,

,

где Д- доход (дивиденд) покупателя (продавца), руб.;

PN- номинальная стоимость акций, руб.;

iД – годовая ставка дивиденда, коэффициент;

–период владения

акцией, дн.;

–период владения

акцией, дн.;

К – количество дней в году (365-366).

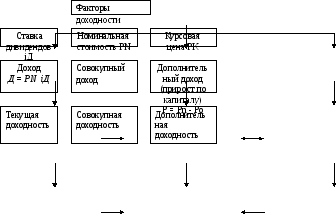

Факторы, определяющие доходность акции можно описать следующей схемой.

Рис.1 Виды доходности акции и методы расчёта

Среднегодовая доходность:

%,

%,

Абсолютный размер годового дохода:

.

.