2.3. Анализ финансовой устойчивости

Одним из критериев оценки финансовой устойчивости организация является излишек или недостаток источников средств для формирования запасов (материальных оборотных фондов). Обеспеченность запасов источниками формирования является сущностью финансовой устойчивости, тогда как платежеспособность выступает её внешним проявлением.

В данной организации наблюдается Абсолютная устойчивость финансового состояния, когда запасы меньше суммы собственных оборотных средств и краткосрочных кредитов и заемных средств (КР). Абсолютная устойчивость финансового состояния соответствует определению: З СОС + КР. Соответственно:

1 период: 27206,12 < 67793,61+31492,62

2 период: 26850,11 < 66909,44+34533,93

3 период: 28538,27 < 71116,26+42023,09

4 период: 28579,27 < 71165,26+43296,09

5 период: 28620,27 < 71214,26+41657,09

6 период: 28661,27 < 71263,26+40018,09

7 период: 28702,27 < 71312,26+38379,09

8 период: 28743,27 < 71361,26+36740,09

Из представленной зависимости следует, что объем собственных оборотных средств и краткосрочных кредитов и займов позволяет создать такие запасы, что они превышают необходимую величину.

3. Пути совершенствования финансово-хозяйственной деятельности организации

3.1. Построение прогнозного баланса

При построении прогнозного баланса следует учитывать требования к финансовой устойчивости и платежеспособности организации. Указанные требования будут соблюдены при выполнении следующих условий – см. рис. 22:

а) коэффициент автономии К130,5, т. е. все обязательства организации могут перекрываться ее собственными средствами: В данной организации среднее значение К13 составляет 0,495, что практически соответствует норме;

б) собственный капитал в обороте (СОС) должен составлять не менее 10% от суммы всех оборотных средств (К120,1). Средний коэффициент составляет 0,363, что соответствует требуемому условию;

в) рекомендуемое соотношение оборотных средств в “производстве ” и в “расчетах” 60%: 40%;

г)

текущие

обязательства составляют три среднемесячных

выручки (условие платежеспособности)

(К9 3).

Данное условие не соответствует норме,

т.к. среднее значение К9 составляет 7,63.

Для его соответствия организация должна

погасить свои кредиторские задолженности.

3).

Данное условие не соответствует норме,

т.к. среднее значение К9 составляет 7,63.

Для его соответствия организация должна

погасить свои кредиторские задолженности.

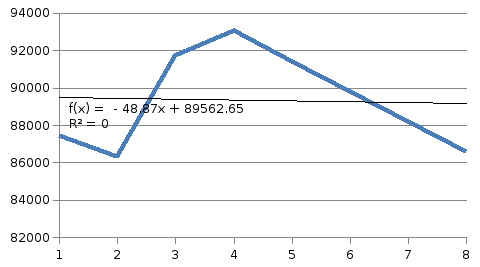

Для создания прогнозного баланса найдем:

1. Валюту баланса для прогнозного периода. Для этого построим линию тренда по валюте баланса.

Рис. 22. Валюта баланса

2. Валюта баланса на прогнозный период равна 86604,92*0,002+86604,92 = 86778,12

3. Определим капиталы и резервы - (0,55*Валюта баланса)

4. Определим обязательства как (Валюта баланса- Капиталы и резервы), и проведем соотношение как долгосрочные обязательства 20% и краткосрочные обязательства 80% (текущая задолженность).

5. Определим К1. Для этого возьмем показатель К9=2,9 (соответствуя норме). Тогда соответствуя формуле К9=стр.1500/К1 К1=стр.1500/2,9 К1=10772,45

6. С помощью К1 определим выручку как К1*3 (количество месяцев в периоде)

7. Определим сумму оборотных активов исходя из формулы К10=ОА/Текущую задолженность. ОА=ТЗ*1,5, т.к К10=1,5 (соответствуя норме 1,3-1,7)

8. Сопоставим построенный прогнозный баланс с прогнозируемыми значениями данных для К1, К9, К10, К12, К13, К15, К16 .

Таблица 24

|

Статьи \ Периоды |

Код строки |

8 |

9 прогнозный |

|

Актив баланса | |||

|

1. Внеоборотные активы |

1100 |

15243,66 |

39917,93 |

|

Нематериальные активы |

1110 |

426,88 |

|

|

Основные средства |

1120 |

6793,41 |

|

|

Финансовые вложения |

1150 |

3271,7 |

|

|

Прочие внеоборотные активы |

1170 |

4751,67 |

|

|

2. Оборотные активы |

1200 |

71361,26 |

46860,19 |

|

Запасы |

1210 |

28743,27 |

|

|

Налог на добавленную стоимость |

1220 |

1952,02 |

|

|

Дебиторская задолженность |

1230 |

28047,69 |

|

|

Финансовые вложения |

1240 |

3844,04 |

|

|

Денежные средства |

1250 |

8774,24 |

|

|

Итого активов |

1600 |

86604,92 |

86778,12 |

|

Пассив баланса | |||

|

3. Капитал и резервы |

1300 |

44294,05 |

47727,96 |

|

4. Долгосрочные обязательства |

1400 |

5570,78 |

7810,03 |

|

Заемные средства |

1410 |

4630 |

|

|

Отложенные налоговые обязательства |

1420 |

425 |

|

|

Прочие долгосрочные обязательства |

1450 |

515,78 |

|

|

5. Краткосрочные обязательства |

1500 |

36740,09 |

31240,13 |

|

Заемные средства |

1510 |

9370 |

|

|

Кредиторская задолженность, в т.ч. |

1520 |

26048,10 |

|

|

поставщики и подрядчики |

1521 |

21077,1 |

|

|

задолженность перед персоналом |

1522 |

1730 |

|

|

задолженность перед государственными и внебюджетными фондами |

1523 |

545 |

|

|

задолженность по налогам и сборам |

1524 |

1931 |

|

|

прочие кредиторы |

1525 |

765 |

|

|

Доходы будущих периодов |

1530 |

270 |

|

|

Резервы предстоящих расходов |

1540 |

200 |

|

|

Прочие краткосрочные обязательства |

1550 |

851,99 |

|

|

Итого пассивов |

1700 |

86604,92 |

86778,12 |

|

|

|

|

|

|

Выручка |

|

17400 |

32317,35 |

Таблица 25

Сравнение по коэффициентам 8 периода и прогнозного периода

|

Коэффициент |

8 период |

9 прогнозный период |

|

к1 |

5800 |

10772,45 |

|

к9 |

6,33 |

2,9 |

|

к10 |

1,94 |

1,5 |

|

к12 |

0,407 |

0,16 |

|

к13 |

0,51 |

0,54 |

|

к15 |

2,2922 |

1,35 |

|

к16 |

10,01 |

7,35 |

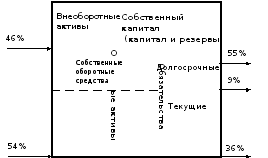

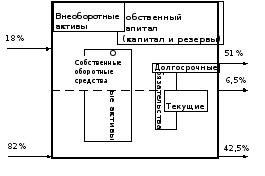

Рис.

23. Структура

баланса за 8 период

Рис. 24. Структура прогнозного баланса