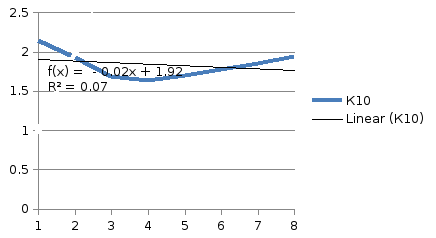

Значения коэффициента к10

|

Период |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

К10 |

2,15 |

1,93 |

1,69 |

1,64 |

1,70 |

1,78 |

1,85 |

1,94 |

Рис. 10.Изменение коэффициента покрытия

Текущие обязательства организации полностью покрываются оборотными активами. При этом необходимо рассмотреть структуру активов по степени ликвидности.

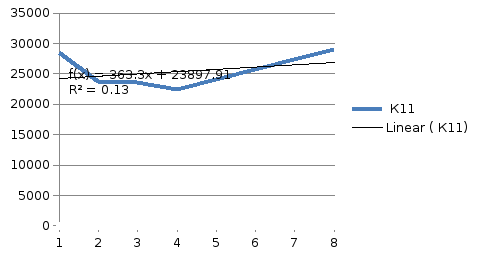

Собственный капитал в обороте (К11) вычисляется как разность между собственным капиталом организации и ее внеоборотными активами – см. табл. 12:

К11 = (стр. 1300 - стр. 1100).

Таблица 12

Значения показателя к11

|

Период |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

К11 |

28430,84 |

23742,04 |

23587,39 |

22350,39 |

24025,39 |

25700,39 |

27375,39 |

29050,39 |

Рис. 11.Изменение собственных оборотных средств

Наличие собственного капитала в обороте (собственных оборотных средств) является одним из важных условий финансовой устойчивости организации. У организации имеется собственный капитал в обороте, что является положительным аспектом (тенденция к росту).

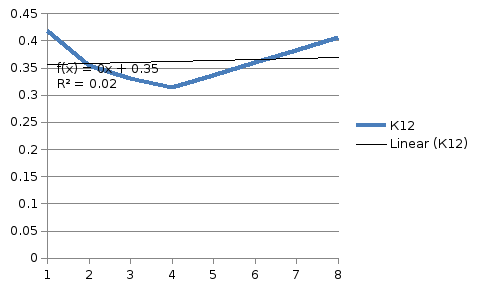

Доля собственного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами) (К12) рассчитывается как отношение собственных средств в обороте ко всей величине оборотных средств – см. табл. 13:

К12 = (стр. 1300 - стр. 1100)/стр. 1200.

Показатель характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости. Рекомендуемое значение коэффициента не менее 0,1.

Таблица 13

Значения коэффициента к12

|

Период |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

К12 |

0,419 |

0,354 |

0,331 |

0,314 |

0,337 |

0,360 |

0,383 |

0,407 |

Рис. 12. Изменение доли собственных оборотных средств

Значения коэффициента, характеризующего долю собственных оборотных средств, во всех периодах удовлетворяют рекомендуемому значению. Степень обеспеченности собственными оборотными средствами, необходимыми для финансовой устойчивости, характеризуется высоким уровнем (тенденция к росту). Столь высокое значение коэффициента подтверждает вывод о низкой деловой активности организации.

Коэффициент автономии (финансовой независимости) (К13) вычисляется как частное от деления собственного капитала на сумму активов организации (валюту актива баланса) – см. табл. 14:

К13 = стр. 1300/(стр. 1100 + стр. 1200).

Коэффициент автономии, или финансовой независимости определяет долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств. Показатель характеризует долю владельцев организации в общей сумме средств, авансированных в его деятельность. Считается, что чем выше значения этого коэффициента, тем выше финансовая устойчивость, стабильность и независимость от внешних кредиторов. Рекомендуемое значение коэффициента не менее 0,5.

Таблица 14

Значения коэффициента к13

|

Период |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

К13 |

0,54 |

0,49 |

0,48 |

0,47 |

0,48 |

0,49 |

0,50 |

0,51 |

Рис. 13. Изменение коэффициента автономии

Несмотря на немного пониженные показания со 2 по 6 периоды, в данной организации среднее значение К13 составляет 0,495, что практически соответствует норме. Но в первый, а также в два последних периода организация повысила коэффициент, что показало ее стабильность и независимость от внешних кредиторов.

Оценка показателей группы 3 «Показатели эффективности использования оборотного капитала».

Коэффициент обеспеченности оборотными средствами (К14) вычисляется путем деления оборотных активов организации на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах организации, а также их оборачиваемость – см. табл. 15:

К14 = стр. 1200/К1.

Данный показатель оценивает скорость обращения средств, вложенных в оборотные активы. Показатель дополняется коэффициентами оборотных средств в производстве и в расчетах, значения которых характеризуют структуру оборотных активов организации.

Таблица 15