Значения коэффициента к20

|

Период |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

К20 |

0,2157 |

0,2271 |

0,0092 |

0,0114 |

0,2570 |

0,0110 |

0,3233 |

0,0154 |

Рис. 20.Изменение фондоотдачи

Значение фондоотдачи имеет скачкообразный характер, снижение наблюдается в 4, 6 и 8 периодах. Резкое повышение фондоотдачи наблюдается в 5 и 7 периодах.

Оценка показателей группы 6 «Показатель инвестиционной активности».

Коэффициент инвестиционной активности (К21) вычисляется как частное от деления суммы стоимости внеоборотных активов в виде незавершенных капитальных вложений, доходных вложений в материальные ценности и долгосрочных финансовых вложений на общую стоимость внеоборотных активов:

К21 = (стр. 1170 + стр. 1140 + стр. 1150) / стр. 1100.

Данный показатель характеризует инвестиционную активность и определяет объем средств, направленных организацией на модернизацию и усовершенствование собственности, на финансовые вложения в другие организации. Неоправданно низкие или слишком высокие значения данного показателя могут свидетельствовать о неправильной стратегии развития организации или недостаточном контроле собственников организации за деятельностью менеджмента.

Таблица 22

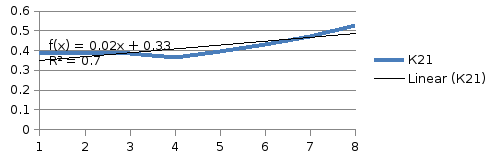

Значения коэффициента к21

|

Период |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

К21 |

0,386 |

0,386 |

0,386 |

0,364 |

0,395 |

0,431 |

0,474 |

0,526 |

Рис. 21.Коэффициент инвестиционной активности

Объем средств, направленных организацией на модернизацию и усовершенствование собственности и финансовые вложения в другие организации стабилен и возрастает. Это свидетельствует о том, что на протяжении рассматриваемого периода организация придерживается стабильной политики управления активами.

Анализ финансового состояния организации по методике ФСФО позволил выявить следующее:

Неудовлетворительное значение показателя К9 вызвано большой величиной текущих обязательств, в частности, высоким уровнем кредиторской задолженности (в большей степени - поставщикам и подрядчикам);

Несмотря на немного пониженные показания со 2 по 6 периоды, в данной организации среднее значение К13 составляет 0,495, что практически соответствует норме. Но в первый, а также в два последних периода организация повысила коэффициент, что показало ее стабильность и независимость от внешних кредиторов;

В данной организации наблюдается снижение коэффициента оборотных средств (К16), что означает повышение платежеспособности организации и уменьшение необходимости в новых займах.

Значение рентабельности продаж (К18) удовлетворительное. В каждом из анализируемых периодов организация получила прибыль. Однако организация не наращивает экономического потенциала.

Результирующие значения расчетов в соответствии с методикой ФСФО РФ приведены в табл. 23.

Таблица 23

Результаты анализа финансового состояния по методике фсфо рф

|

Период Показатель |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

К1 |

4246 |

4412 |

4433 |

5700 |

5200 |

5366 |

5466 |

5800 |

|

К2 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

|

К3 |

149 |

155 |

157 |

202 |

184 |

190 |

194 |

212 |

|

К4 |

9,2 |

9,8 |

10,7 |

8,5 |

9 |

8,49 |

8,03 |

7,29 |

|

К5 |

1,69 |

1,4 |

1,95 |

2,27 |

2,31 |

1,85 |

1,92 |

1,34 |

|

К6 |

4,67 |

5,2 |

4,81 |

3,76 |

4,14 |

4,03 |

3,97 |

3,76 |

|

К7 |

0,546 |

0,522 |

0,53 |

0,416 |

0,461 |

0,452 |

0,448 |

0,426 |

|

К8 |

1,27 |

1,26 |

1,09 |

1,04 |

0,8 |

0,158 |

0,436 |

0,526 |

|

К9 |

7,41 |

7,82 |

9,47 |

7,59 |

8,01 |

7,45 |

7,02 |

6,33 |

|

К10 |

2,15 |

1,93 |

1,69 |

1,64 |

1,7 |

1,78 |

1,85 |

1,94 |

|

К11 |

28430,84 |

23742,04 |

23587,39 |

22350,39 |

24025,39 |

25700,39 |

27375,39 |

29050,39 |

|

К12 |

0,419 |

0,354 |

0,331 |

0,314 |

0,337 |

0,36 |

0,383 |

0,407 |

|

К13 |

0,54 |

0,49 |

0,48 |

0,47 |

0,48 |

0,49 |

0,5 |

0,51 |

|

К14 |

15,9 |

15,1 |

16 |

12,4 |

13,6 |

13,2 |

13 |

12,3 |

|

К15 |

3,8396 |

3,4957 |

3,8721 |

2,3528 |

2,8764 |

2,7028 |

2,6068 |

2,2922 |

|

К16 |

12,12 |

11,66 |

12,17 |

10,13 |

10,81 |

10,57 |

10,43 |

10,01 |

|

К17 |

0,0033 |

0,0031 |

0,0026 |

0,0035 |

0,0023 |

0,0028 |

0,0031 |

0,0033 |

|

К18 |

0,017 |

0,015 |

0,014 |

0,014 |

0,01 |

0,012 |

0,013 |

0,013 |

|

К19 |

28,49 |

28,46 |

28,23 |

28,21 |

28,26 |

28,12 |

28,17 |

27,35 |

|

К20 |

0,2157 |

0,2271 |

0,0092 |

0,0114 |

0,257 |

0,011 |

0,3233 |

0,0154 |

|

К21 |

0,386 |

0,386 |

0,386 |

0,364 |

0,395 |

0,431 |

0,474 |

0,526 |