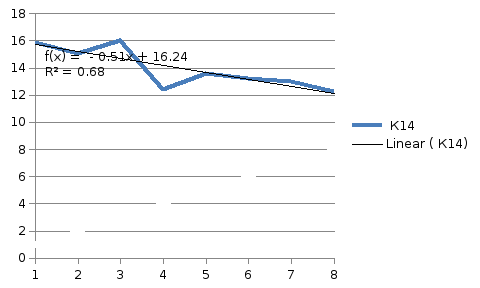

Значения коэффициента к14

|

Период |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

К14 |

15,9 |

15,1 |

16,0 |

12,4 |

13,6 |

13,2 |

13,0 |

12,3 |

Рис. 14.Изменение коэффициента закрепления оборотных средств

Обеспеченность организации оборотными средствами характеризуется как излишняя. Для достижения такого объема оборотных средств потребовалось увеличение кредиторской задолженности, что в свою очередь привело к ухудшению платежеспособности организации. Для углубления анализа необходимо разделить оборотные средства на оборотные средства в производстве и в расчетах.

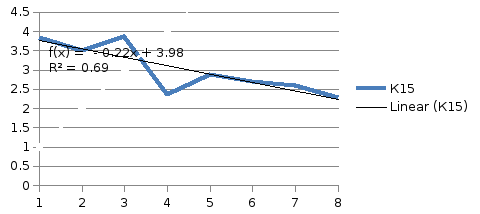

Коэффициент оборотных средств в производстве (К15) вычисляется как отношение стоимости оборотных средств в производстве к среднемесячной выручке. Оборотные средства в производстве определяются как средства в запасах с учетом НДС минус полученная выручка:

К15 = (стр. 1210+ стр. 1220) - стр. Выручка / К1.

Коэффициент оборотных средств в производстве характеризует оборачиваемость товарно-материальных запасов организации. Значения данного показателя определяются видом экономической деятельности и спецификой производства, характеризуют эффективность производственной и маркетинговой деятельности организации – см. табл. 16.

Таблица 16

Значения коэффициента к15

|

Период |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

К15 |

3,8396 |

3,4957 |

3,8721 |

2,3528 |

2,8764 |

2,7028 |

2,6068 |

2,2922 |

Рис. 15.Изменение коэффициента оборотных средств в производстве

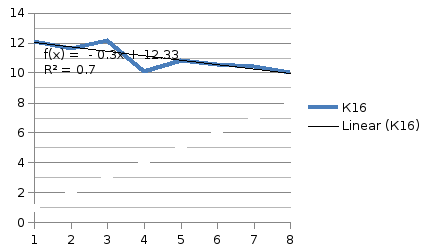

Коэффициент оборотных средств в расчетах (К16) вычисляется как отношение стоимости оборотных средств за вычетом оборотных средств в производстве к среднемесячной выручке:

К16 = стр. 1200 - стр. 1210 - стр. 1220 + стр. Выручка / К1.

Коэффициент оборотных средств в расчетах определяет скорость обращения оборотных активов организации, не участвующих в непосредственном производстве. Показатель характеризует в первую очередь средние сроки расчетов с организацией за отгруженную, но еще неоплаченную продукцию, то есть определяет средние сроки, на которые выведены из процесса производства оборотные средства, находящиеся в расчетах – см. табл. 17.

Таблица 17

Значения коэффициента к16

|

Период |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

К16 |

12,12 |

11,66 |

12,17 |

10,13 |

10,81 |

10,57 |

10,43 |

10,01 |

Рис. 16.Изменение коэффициента оборотных средств в расчетах

В данной организации наблюдается снижение данного показателя, что означает повышение платежеспособности организации и уменьшение необходимости в новых займах.

Оценка показателей группы 4 «Показатели рентабельности»

Рентабельность оборотного капитала (К17) вычисляется как частное от деления прибыли, остающейся в распоряжении организации после уплаты налогов и всех отвлечений, на сумму оборотных средств:

К17= стр. 2400 /стр. 1200.

Показатель отражает эффективность использования оборотного капитала организации. Он определяет, сколько рублей прибыли приходится на один рубль, вложенный в оборотные активы – см. табл. 18.

Значения исследуемого показателя низкие. На 1 рубль, вложенный в оборотные активы, приходится 1 копейка прибыли и меньше. Это является следствием избыточной величины оборотных активов. Организации, как уже указывалось, необходимо пересмотреть политику управления оборотными активами.

Таблица 18