1. Содержание и нормативное регулирование анализа финансового состояния организации

1.1. Цели и задачи анализа финансового состояния

Основной целью проведения анализа финансового состояния организаций является получение объективной оценки их платежеспособности, финансовой устойчивости, деловой и инвестиционной активности, эффективности деятельности.

1.2. Нормативное регулирование анализа финансового состояния в рф

1. Для проведения анализа финансового состояния организаций используются данные следующих форм их финансовой отчетности:

бухгалтерский баланс (форма № 1 по ОКУД);

отчет о прибылях и убытках (форма № 2 по ОКУД);

отчет о движении денежных средств (форма № 4 по ОКУД);

приложение к бухгалтерскому балансу (форма № 5 по ОКУД);

другие данные, получаемые ФСФО России при проведении мониторинга финансового состояния организаций.

2. Для проведения анализа финансового состояния организаций используются следующие показатели, характеризующие различные аспекты деятельности организации:

2.1. Общие показатели.

2.2. Показатели платежеспособности и финансовой устойчивости.

2.3 Показатели эффективности использования оборотного капитала (деловой активности), доходности и финансового результата (рентабельности).

2.4 Показатели эффективности использования внеоборотного капитала и инвестиционной активности организации.

2.5 Показатели исполнения обязательств перед бюджетом и государственными внебюджетными фондами.

1.3. Существующие подходы к анализу финансового состояния в российской и зарубежной практике

Анализируя финансовое состояние предприятия, выделяют коэффициентный и нормативный подходы.

Коэффициентный подход – анализ предприятия по коэффициентам. Для коэффициентного анализа информационной базой служит бухгалтерский баланс, т.е. он проводится на основании данных 1 и 2 формы баланса. Назначение коэффициентного анализа – описать компанию по нескольким базовым показателям, которые позволяют судить о ее финансовом состоянии.

Нормативный подход — используется для составления прогнозируемого баланса, где за основу берутся коэффициенты соответствующие нормам и соответственно им рассчитывается прогнозный баланс на будущий период.

2. ОРганизация и методика Анализа финансового состояния организации

2.1. Анализ экономического потенциала

Обобщающим показателем, характеризующим эффективность деятельности организации, является экономический потенциал.

Поскольку

выручка

(Np)

является основным финансовым ресурсом,

то следует максимизировать ее значение,

т.е.

При этом должен наращиваться экономический

потенциал организации. Экономический

потенциал организации наращивается,

если выполняется условие:

При этом должен наращиваться экономический

потенциал организации. Экономический

потенциал организации наращивается,

если выполняется условие:

,

,

где Pр – прибыль от продаж; Nр – объем товарооборота (выручка); S'– себестоимость (полная).

При выполнении условий данного неравенства темп изменения прибыли превышает темп изменения выручки и темп изменения себестоимости. Необходимость такого условия для наращивания экономического потенциала вытекает из формулы:

.

.

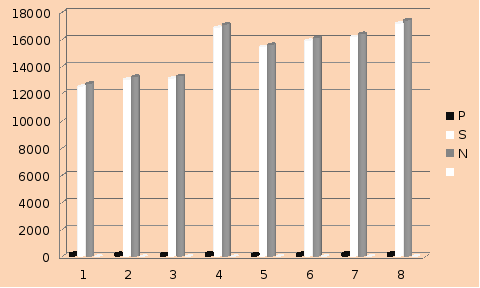

Таблица 1

|

Периоды |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

P |

225 |

210 |

190 |

250 |

170 |

205 |

226 |

236 |

|

S |

12515 |

13030 |

13110 |

16850 |

15430 |

15895 |

16174 |

17164 |

|

N |

12740 |

13240 |

13300 |

17100 |

15600 |

16100 |

16400 |

17400 |

Рис.1. Темп изменения прибыли, выручки, себестоимости

Соответственно

потенциал организации не наращивается

во всех периодах, так как условие

не выполняется.

не выполняется.