2.2. Обзор итоговой отчётности предприятия.

Экспресс-анализ позволяет получить оперативную, относительно простую и достаточно наглядную оценку финансового благополучия и динамики развития хозяйствующего субъекта.

На первом этапе определяется наличие всех необходимых форм и приложений: в данном направлении анализа мы будем использовать отчет о прибылях и убытках, а так же приложения к бухгалтерскому балансу. Предварительный обзор бухгалтерской отчетности позволяет оценить условия работы в отчетном периоде, определить тенденции основных показателей, так же и на основании пояснительной записки. Значения основных показателей сводятся в Таблицу 1.

Изучая баланс предприятия, важно понимать, что он отвечает на вопрос что представляет собой предприятие на данный момент, но не отвечает на вопрос, в результате чего сложилось такое положение.

Основные показатели для экспресс-анализа:

Выручка от реализованной продукции, т.р.;

Себестоимость, т.р.;

Балансовая прибыль, т.р.;

Чистая прибыль, т.р.

Таблица – 1. Значения основных показателей.

|

Показатель |

код строки |

2011 |

2010 |

Изменение показателя | |

|

абсолютное |

относительное | ||||

|

Выручка от РП(т.р) |

2110 |

4219756 |

4041991 |

177765 |

104,40% |

|

Себестоимость(т.р) |

2120 |

2967241 |

2766917 |

200324 |

107,24% |

|

Балансовая прибыль(т.р) |

2300 |

1387643 |

1365501 |

22142 |

101,62% |

|

чистая прибыль(т.р.) |

2400 |

1070587 |

1060941 |

9646 |

100,91% |

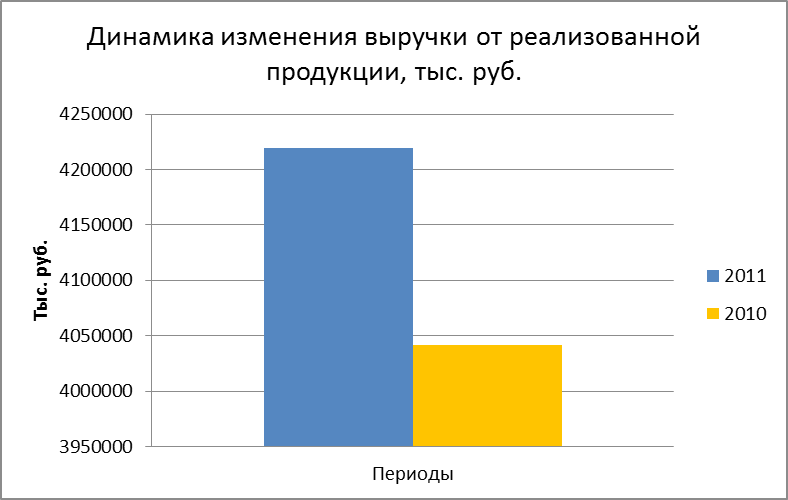

Рис.1. Динамика изменения выручки от реализованной продукции.

На представленном рисунке видно, что объём реализованной продукции отчётного 2011 года вырос. Изменение составило 4,40% . Это связано с выходом из финансового кризиса, который начался в IV квартале 2008 года. Это связано с увеличением объема потребления электрической энергии, обусловленным развитием города Екатеринбурга.

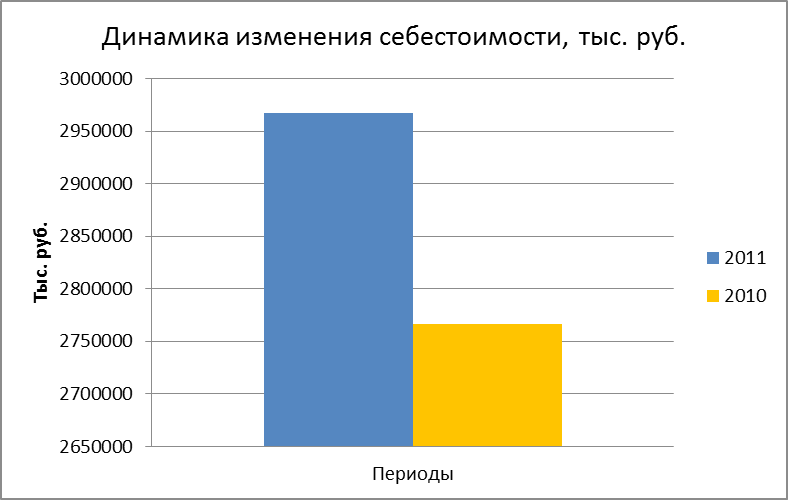

Рис.2. Динамика себестоимости реализованной продукции.

Из рисунка 2 видно, что себестоимость так же как и Выручка от реализации товаров, работ, услуг выросла. Изменение составило 7,24%. Причиной этому так же послужил увеличение объема потребления электроэнергии.

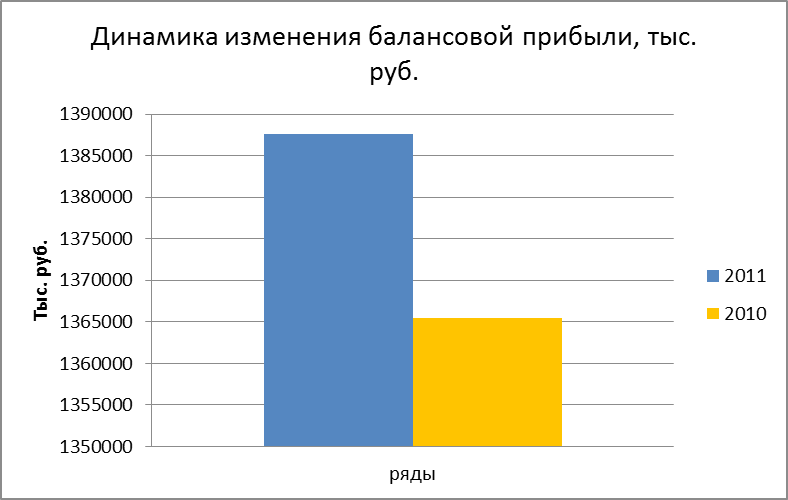

Рис.3. Динамика изменения Балансовой Прибыли.

Балансовая Прибыль в отчетном году в отчётном выросла на 101,62%. Это хорошо, организация работает не в убыток.

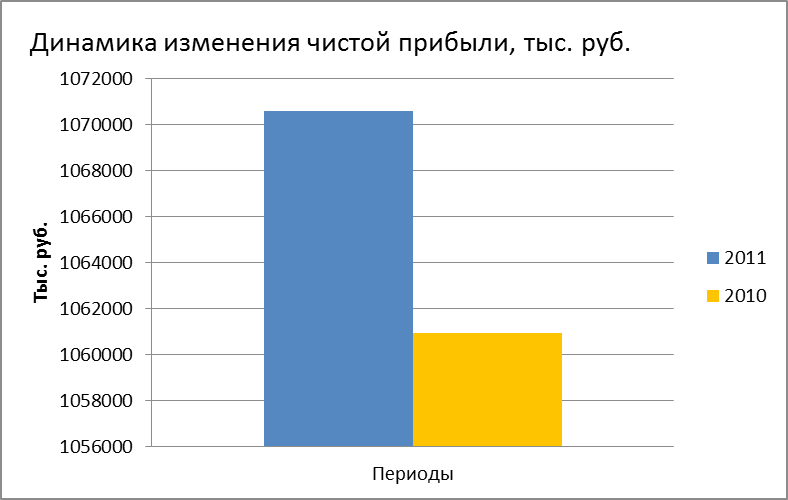

Рис.4. Динамика изменения Чистой Прибыли.

Из рисунка 4 видно, что Чистая Прибыль выросла на 0,91%.

Наличие собственных оборотных средств (СОС).

СОС – оборотные активы, созданные за счет собственного капитала .

СОС = Собственный капитал (итого по III разделу Ф1) + Долгосрочные Обязательства (итого по IV разделу Ф) – Внеоборотные Активы (итого по I разделу Ф1);

СОСног = 15993+2438-24511 = 1002276 тыс.руб.

СОСког = 16428+2464-45752 = 570400тыс.руб

На начало отчётного года показатель был равен 1002276 тыс.руб., к концу года стал еще ниже и составил 570400 тыс. руб. это говорит о том, что у организации возникла еще большая нехватка собственных оборотных средств на создание Оборотных Активов предприятия.

Ликвидность.

Коэффициент текущей ликвидности отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов.

Ктек.ликв = Оборотные Активы (итого II раздела Ф1)/Красткоср.обязательства (итого V раздела Ф1);

Ктек.ликв.ног = 2,99

Ктек.ликв.ког=1,82

В данном случае, на начало года коэффициент был выше нормы, на конец отчётного периода значение снизилось. Это говорит о том, что величины оборотных активов достаточно для погашения краткосрочных обязательств, ситуация стала более стабильна с точки зрения оборотных активов.

Финансовая независимость.

Коэффициент автономии отражает, насколько предприятие независимо от заёмных средств.

Кавтоном.= Собственный Капитал(III Ф1)/Валюта Баланса;

Кавтоном.=0,743

Коэффициент автономии (независимости) должен быть больше 0,2 согласно Постановлению Правительства №530 от 31.08.2006. Значение 0,743свидетельствует о том, что организация независима от заёмных средств.

Рентабельность.

Рентабельность чистой прибыли показывает долю прибыли в каждом заработанном рубле.

R= Прибыль(стр2400 Ф2)/Выручка(стр2110 Ф2);

Показатель рентабельности продаж по прибыли от продаж к концу отчётного года улучшился и составил 2 копейки Прибыли в рубле Выручки. Рентабельность продаж по балансовой прибыли увеличилась в 1,6 раз. По чистой прибыли, показатель рентабельности продаж вырос на 83,15%.

Таким образом, исходя из предварительного обзора баланса ОАО «СЭГК» за 2009-2010 год, можно заключить, что на деятельность предприятия повлиял финансовый кризис, который начался в IV квартале 2008 года. Деятельность улучшилась, резко выросла Прибыль, Выручка, показатели рентабельности, финансовой независимости.

Организация имеет неустойчивое финансовое положение за счёт того, что ведётся строительство когенерационных установок, имеет дебиторскую и кредиторскую задолженности. Предприятие работает с прибылью.

Необходимо провести более детальный анализ деятельности данной организации, чтобы охарактеризовать финансовое состояние анализируемого предприятия.