2.6. Расчёт оптовой цены, прибыли и рентабельности.

Каждое предприятие реализует свою продукцию не по себестоимости, а по отпускной цене.

РАСЧЕТ отпускной цены единицы изделия:

Цена – денежное выражение стоимости товара или услуги.

|

Элементы цены | |||||||||||||||

|

Себестоимость производства и реализации товаров |

Прибыль производителя |

Косвенные налоги |

Посредническая надбавка |

Торговая надбавка | |||||||||||

|

Акциз |

Налог на добавленную стоимость |

Издержки посредника |

Прибыль посредника |

НДС посредника |

Издержки торговли |

Прибыль торговли |

НДС торговли | ||||||||

|

Оптовая цена изготовителя |

|

|

| ||||||||||||

|

Оптовая цена отпускная | |||||||||||||||

|

Оптовая цена закупки | |||||||||||||||

|

Розничная цена | |||||||||||||||

Виды цен: свободные, монопольные, договорные, экспортные, мировые. Функции цен: изменяемая, регулируемая, стимулируемая, учетно-конструктивная, социальная.

В условиях рыночной экономики значение цены огромно, она определяет структуру и объем производства, движение материальных потоков, распределение товарной массы. Цена оказывает влияние на массу прибыли, рентабельность продукции и производства и, в конечном счете, на уровень жизни общества.

-

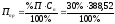

полная себестоимость единицы продукции

-

полная себестоимость единицы продукции

-

плановая прибыль

-

плановая прибыль

НДС – налог на добавленную стоимость

руб.

руб.

РАСЧЕТ прибыли

Прибыль в общем виде представляет между собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции. Виды прибыли: прибыль от реализации товарной продукции, прочей продукции, основных фондов и другого имущества, прибыль от внереализационных доходов и расходов.

Прибыль предприятия получают от реализации товарной продукции как разницу между выручкой и полной себестоимостью программной продукции. Чтобы увеличить прибыль надо наращивать объемы продаж и снижать себестоимость.

- плановый процент прибыли

- плановый процент прибыли

-

полная себестоимость единицы продукции

-

полная себестоимость единицы продукции

руб.

руб.

РАСЧЕТ налога на добавленную стоимость (НДС)

НДС – это косвенный налог, выступает в форме надбавки к цене товара (работ, услуг) и непосредственно не затрагивает доходности предприятия.

Процент НДС равен 18%

-

плановая прибыль

-

плановая прибыль

-

полная себестоимость единицы продукции

-

полная себестоимость единицы продукции

% НДС – процент налога на добавленную стоимость

НДС – 90,9руб.

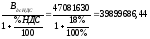

РАСЧЕТ выручки

Вы́ручка (оборот, объём продаж) — количество денежных средств или иных благ, получаемое компанией за определённый период её деятельности, в основном за счёт продажи товаров или услуг своим клиентам. Выручка отличается от прибыли, так как прибыль — это выручка минус расходы (издержки), которые компания понесла в процессе производства своих продуктов.

Вд с НДС = Цо . Nгод =581,69*79000=47081630

Цо- цена отпускная

Nгод – годовая производственная программа, шт.

Вд без НДС=

Вд с НДС– выручка с НДС

% НДС – процент налога на добавленную стоимость

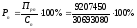

РАСЧЕТ прибыли от реализации продукции

Прп = Вд без НДС– (Сп*Nгод)=39899686,44-(388,52*79000)=9206606,44

Вд без НДС– выручка без НДС

-

полная себестоимость единицы продукции

-

полная себестоимость единицы продукции

Nгод – годовая производственная программа, шт.

Таблица № 9

Расчёт цены, прибыли изделия

|

№ |

Показатели |

Условные обозначения |

Формула |

Сумма на 1 изделие |

Сумма на программу |

|

1 |

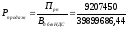

Полная себестоимость |

|

Таблица № 8 |

388,52 |

30693080 |

|

2 |

Плановая прибыль |

Ппр |

|

116,55 |

9207450 |

|

3 |

Налог на добавленную стоимость |

НДС |

|

90,9 |

7181100 |

|

4 |

Цена оптовая |

Цо |

Сп + Ппр + НДС |

595,97 |

- - - - - - - - |

|

5 |

Выручка с НДС |

Вд с НДС |

Цо.Nгод |

- - - - - - - - - |

45953510 |

|

6 |

Выручка без НДС |

Вд без НДС |

|

- - - - - - - - - |

39899686,44 |

|

7 |

Прибыль от реализации продукции |

Прп |

Вд без НДС– (Сп*Nгод) |

- - - - - - - - - |

9206606,44 |

РАСЧЕТ рентабельности

Рентабельность - относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств.

В экономике различают следующие основные виды рентабельности:

Общая рентабельность.

Расчетная рентабельность

Рентабельность конкретного изделия

Рентабельность оборота

Рентабельность капитала

Рентабельность продукции

-

прибыль от реализации продукции

-

прибыль от реализации продукции

Сп– полная себестоимость всей продукции

Рп–29,99%

Рентабельность продаж

-

прибыль от реализации продукции

-

прибыль от реализации продукции

Вд без НДС– выручка без НДС

Рпродаж- руб.

руб.

РАСЧЕТ чистой прибыли

Чистая прибыль — часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Чистая прибыль используется для увеличения оборотных средств предприятия, формирования фондов и резервов, и реинвестиций в производство.

Пч= Прп– Н= 9207450-2209788=6997662 руб

-

прибыль от реализации продукции

-

прибыль от реализации продукции

Н – налог на прибыль

РАСЧЕТ налога на прибыль

-

прибыль от реализации продукции

-

прибыль от реализации продукции

%Н – налоговая ставка на прибыль