МВ (методичка)

.pdfФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ Государственное образовательное учреждение высшего профессионального образования

«Уральский государственный университет им. А.М. Горького»

ИОНЦ «Бизнес - информатика»

Математико-механический факультет

Кафедра вычислительной математики

МЕТОДЫ ВЫЧИСЛЕНИЙ В ЭКОНОМИЧЕСКОМ МОДЕЛИРОВАНИИ

Учебно-методическое пособие

Екатеринбург

2007

Методическое пособие подготовлено кафедрой вычислительной математики

Данное пособие предназначено для студентов специальности «Бизнес – информатика» дневной формы обучения. В нем рассматриваются актуальные экономические модели, их реализация с помощью математических методов. Приведен необходимый минимум теоретического материала по курсу «Численные методы» и рассмотрено достаточное количество примеров, что поможет студентам в самостоятельной работе по освоению данного курса и будет полезно при выполнении лабораторных работ.

© Коврижных А.Ю, Конончук Е.А., Лузина Г.Е. |

2 |

|

Введение.

Моделирование является одним из методов научного познания. Математическая модель позволяет экономить материальные ресурсы и предоставляет возможность изучать поведение системы в заданных экспериментатором условиях. Использование математических методов в экономике восходит к работам Ф. Кенэ («Экономическая таблица»), А. Смита (классическая макроэкономическая модель), Д. Риккардо (модель международной торговли). Моделированию рыночной экономики посвящены работы Л. Вальраса, О. Курно, В. Парето. С применением математических методов связаны работы В.В. Леонтьева, Р. Солоу, П. Самуэльсона, Д. Хикса, В.С Немчинова, В.В Новожилова, Л.В. Канторовича и многих других выдающихся ученых.

Примерами экономических моделей являются являются модели фирмы, модели экономического роста, модели потребительского выбора, модели равновесия на финансовых и товарных рынках. Построение экономической модели требует выполнения ряда шагов. Сначала формулируется предмет и цель исследования. Затем экономисты выявляют структурные и функциональные элементы модели, взаимосвязи между ними, существенные факторы, отвечающие цели исследования и отбрасывают то, что несущественно для решения задачи. На заключительном этапе проводятся расчеты по математической модели и анализ полученного решения. Именно на завершающем этапе применяются численные методы.

0.Математические модели в экономике

В данном разделе на материале ряда экономических моделей иллюстрируется применение методов численного решения нелинейных уравнений, систем алгебраических уравнений, численного интегрирования и методов решения дифференциальных уравнений.

0.1. Статические балансовые модели

Системы линейных алгебраических уравнений применяются в макроэкономике для проведения балансового анализа многоотраслевого хозяйства. Цель балансового анализа — ответить на вопрос, каким должен быть объем производства каждой из отраслей хозяйства, чтобы удовлетворить все потребности в продукции этой отрасли? Предполагается, что каждая отрасль выступает одновременно как производитель некоторого вида продукции и как потребитель продукции других (в том числе своей) отраслей. Процесс производства рассматривается за некоторый период времени, например, за год.

Предположим, что производственная сфера хозяйства состоит из n отраслей. Каждая из этих отраслей производит однородный продукт. Часть продукции идет на производственное потребление данной отраслью и другими отраслями, а другая часть предназначена для потребления вне сферы ма-

териального производства. Далее примем следующие обозначения: xi — общий объем продукции i –

йотрасли (или её валовой объем), i=1,2,…,n; xij — объем продукции i – й отрасли, потребляемый j –

йотраслью в процессе производства, i,j=1,2,…,n; yi — объем продукции i – й отрасли, предназна-

3

ченный к потреблению в непроизводственной сфере (объём конечного потребления). В этот объём входят личное потребление граждан, создаваемые хозяйственные запасы, экспорт, инвестиции, обес-

печение общественных потребностей. Уравнения баланса выражают тот факт, что валовой выпуск xi

расходуется на производственное потребление, равное хi1 + хi2 +... + хin и непроизводственное по-

требление, равное yi . Таким образом, имеем

n |

|

xi = ∑хij + yi , i =1,..., n . |

(0.1.1) |

j =1

В зависимости от того, в каких единицах измерения записываются соотношения баланса, различают натуральный или стоимостной межотраслевые балансы.

Рассмотрим величины

aij = xxij , i, j =1,...,n , (0.1.2)

j

которые называют коэффициентами прямых затрат. Дело в том, что эти величины остаются постоянными в течение ряда лет, поскольку технологии производства также остаются постоянными или мало меняются за указанный промежуток времени. На это важное обстоятельство было указано В. Леонтьевым при исследовании развития американской экономики в предвоенный период.

Согласно предположению (0.1.2) уравнения (0.1.1) принимают вид

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

xi = ∑aij xj |

+ yi , |

i =1, 2,..., n . |

(0.1.3) |

||||||

|

|

|

|

|

|

|

j=1 |

|

|

|

|

|

|

|

|

|

Записывая (0.1.3) в матричной форме получаем |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

x = Ax + y , |

|

|

|

(0.1.4) |

|||

где |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

a11 |

a12 |

... |

a1n |

|

|

x1 |

|

|

y1 |

|

|

|||||

a |

|

a |

... |

a |

|

, |

x = |

x |

|

, |

y |

|

|

|

||

A = |

21 |

21 |

... |

2n |

|

2 |

|

y = |

|

2 |

. |

|

||||

... ... |

... |

|

|

|

... |

|

... |

|

|

|||||||

a |

|

a |

... |

a |

|

|

|

x |

|

|

y |

n |

|

|

||

n1 |

n2 |

|

nn |

|

|

|

n |

|

|

|

|

|

|

|||

Обозначая символом E - единичную матрицу, получаем |

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

(E − A)x = y . |

(0.1.5) |

|||

Если существует обратная матрица (E − A)−1 , то из (0.1.5) следует равенство |

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

x = (E − A)−1 y . |

(0.1.6) |

|||

Решение системы (0.1.4) требует применения численных методов.

Из экономического смысла задачи вытекает, что все компоненты матрицы A и вектора y яв-

ляются неотрицательными ( A ≥ 0 , y ≥ 0 ). Все компоненты вектора x также должны быть неотрица-

тельны ( x ≥ 0 ).

4

Матрица A называется продуктивной, если для любого вектора y ≥ 0 существует решение

x ≥ 0 уравнения (0.1.4). При этом модель Леонтьева называется продуктивной. Справедливы следующие критерии.

1) Матрица A ≥ 0 продуктивна тогда и только тогда, когда матрица (E − A)−1 существует и

неотрицательна. |

|

2) Матрица A ≥ 0 продуктивна тогда и только тогда, когда сходится бесконечный ряд |

|

E + A + A2 +.... |

(0.1.7) |

Доказывается, что если бесконечный ряд (из матриц) |

|

E + A + A2 +... |

|

сходится, то его сумма есть матрица (E − A)−1 . Отметим, что если сумма элементов любого столбца неотрицательной матрицы меньше 1, то матрица А продуктивна. Действительно, пусть q – наиболь-

шая из указанных сумм, q <1 . Тогда все элементы матрицы не превосходят q. Оценим элемент мат-

рицы A2

(A2 )ij = ai1a1 j +ai2a2 j +...+ ainanj ≤ q2 .

Аналогично получаем, что (A3 )ij ≤ q3 , и т.д. Значит ряд (0.1.7) сходится и матрица A продуктивна.

0.2. Некоторые модели экономической динамики

Динамические модели характеризуют изменение экономических процессов во времени. Моделирование может осуществляться с использованием дискретного и непрерывного подхода. В настоящем разделе даются два примера такого моделирования. Эти примеры являются абстрактными. Однако в рассматриваемых случаях их решение может быть найдено в явном виде, что позволяет проанализировать особенности поведения решения для различных случаев соотношения параметров моделирования.

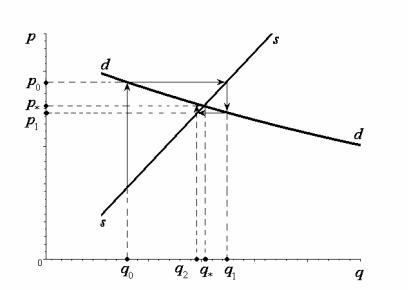

Паутинообразная модель рынка

Эта модель объясняет феномен регулярно повторяющихся циклов изменения объемов продажи и цен товаров на рынке. Хорошо известно, что основными категориями рыночных отношений являются спрос и предложение. Эти категории зависят от многих факторов, главным из которых является цена товара. Примем обозначения. Пусть p – цена товара (от английского price - цена), d –объем спроса (demand – спрос), s – предложение (supply). Предполагаем, что s(p) и d(p) являются непрерыв-

ными функциями, при этом, если цена p – мала, то d( p) − s( p) > 0 (спрос превышает предложение),

а при больших ценах d( p) −s( p) < 0 и предложение превышает спрос. При данных предположения существует равновесная цена p* , удовлетворяющая равенству d ( p* ) = s( p* ) .

Паутинная модель рынка – простейшая модель поиска равновесной цены. Отметим сразу, что с математической точки зрения, решение уравнения

5

|

|

|

|

|

d( p) = s( p) |

|

(0.2.1) |

||

может быть проведено методом простой итерации при сведении его к виду |

|

||||||||

|

|

|

|

|

p =ϕ( p) |

|

|

|

(0.2.2) |

и получению последовательных приближений |

|

|

|

|

|||||

|

|

|

|

|

pn =ϕ( pn ), |

|

n =1,2,... . |

(0.2.3) |

|

Так, если ϕ( p) |

- дифференцируемая функция и |

|

′ |

|

<1, то lim p |

|

= p . Однако, переход от урав- |

||

|

|

|

|||||||

|

ϕ ( p) |

|

n |

||||||

|

|

|

|

|

n→∞ |

|

* |

|

|

|

|

|

|

|

|

||||

нения (0.2.1) к уравнению (0.2.2) может быть осуществлен множеством способов, и теперь уравнение (0.2.2) представляет собой описание модели рынка с уже другими функциями спроса и предложения d( p) = p , s( p) =ϕ( p) , хотя и с той же равновесной ценой p* . Поэтому, такой подход целесообра-

зен лишь для поиска равновесной цены, но не является приемлемым для исследования циклов изменения объемов продажи и цен исходной модели с уравнением (0.2.1).

Предположим, производители определяют величину объема производства (предложение объема товара) в текущем году на основе цен, установившихся в предшествующем периоде. Например, площадь, отводимую под посев зерновых культур, выбирают в зависимости от цены, сложившейся в предыдущем году. Таким образом, в функции предложения должен быть учтен временной лаг продолжительностью в единицу времени (в данном случае год). Действительно, предложение появится на рынке по окончании данного цикла, т.е., через год после принятия решения. Согласно данным предположениям опишем динамику цены уравнениями

qs = s ( p |

), qd |

= d |

( p ), |

qd |

= qs , |

(0.2.4) |

|

t |

t t −1 |

t |

t |

t |

t |

t |

|

где первое из уравнений как раз учитывает временной лаг в предложении. Справедливо равенство

dt ( pt ) = st ( pt −1) . |

(0.2.5) |

Проиллюстрируем применение данного подхода на конкретных примерах. Пусть теперь заданы функции

s( p) =ψ( p) , |

(0.2.6) |

d( p) = c −ep , |

(0.2.7) |

где ψ( p) - заданная непрерывная функция, c > 0, e > 0 - заданные параметры, такие, что существу-

ет равновесная цена p* . Следуя уравнениям (0.2.4) - (0.2.5) динамики построим последовательности

{qn } и {pn }(здесь n = t и обозначает дискретные моменты времени). Построение будет происходить рекуррентно в согласии с (0.2.6) – (0.2.7), и выбранным начальным значением q0 по следующим формулам:

p0 = d −1 (q0 ) = c −eq0 ,

q1 = s( p0 ) =ψ( p0 ) =ψ(d −1 (q0 )) =ψ c −eq0 ,

6

|

|

|

|

|

|

|

|

|

|

|

|

|

c |

−q |

|

|

|

|

|

|||||||

|

|

|

(q ) = c −q1 = |

c −ψ |

|

|

|

|

|

|

0 |

|

|

|

|

|

||||||||||

|

|

|

|

|

e |

|

|

|

|

|

|

|||||||||||||||

p |

= d −1 |

|

|

|

|

|

|

|

|

|

|

, |

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

1 |

|

|

|

1 |

|

e |

|

|

|

e |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

c −q |

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

c −ψ |

|

|

|

0 |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

q2 = s( p1 ) =ψ |

|

|

e |

|

|

|

|

|

, |

|

|

|

|

|

|

||||||||||

|

|

|

e |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

c −q |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

c −ψ |

|

|

|

|

0 |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

e |

|

|||||||||||

|

|

|

|

|

|

|

|

|

c −ψ |

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

e |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

c |

−q2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

p2 = d |

−1 |

(q2 ) |

= |

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

, |

||||

|

|

|

e |

|

|

|

|

|

|

|

e |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

и так далее. Возможные значения qi и |

pi , |

i =1, 2,...показаны на рисунке 1. |

||||||||||||||||||||||||

Рис.0.1

Предположим, что

s( p) = a +bp ,

тогда рекуррентные соотношения, приведенные выше, позволяют получить явные формулы для эле-

ментов qi , i =1, 2,...:

q1 = a +lc −lq0 , |

l = b / e, |

|

|

||

q |

2 |

= (a +lc)(1−l) + q l2 , |

|

|

|

|

|

0 |

|

|

|

q = (a +lc)(1−l +l2 ) +q l3 |

, |

|

|||

3 |

|

|

0 |

|

|

q = (a +lc)(1−l +l2 |

−l3 ) +q l4 |

, |

|||

4 |

|

|

0 |

|

|

и, наконец,

7

qn = (a +lc)(1−l +l2 +...+(−1)n−1ln−1 ) +(−1)n q0ln =

(a +lc)1−(−+1)n ln +(−1)n q0ln . 1 l

При этом справедливо равенство pn = c −eqn . Возможны случаи.

1) Если l <1, то справедливо равенство

lim q |

n |

= |

(a +lc) |

= q . |

n→∞ |

|

1+l |

* |

Вэтом случае равновесие является устойчивым.

2)При l =1 получаем

q1 = a +c −q0 , |

q2 = q0 , |

q3 = a +c −q0 , |

q4 = q0 , |

итак далее. Здесь значенияqi чередуются вокруг равновесного состояния.

3)Если l >1, то {qn } расходится и равновесие не является устойчивым.

Дифференциальные уравнения в экономической динамике

Рассмотрим простейшие модели экономического роста.

Пусть некоторая отрасль производит продукцию, объём которой x(t) реализуется к моменту времени t. Предположим, что вся продукция реализуется по фиксированной цене p (рынок в этом случае ненасыщаем). Тогда доход отрасли к моменту времени t составит

X (t) = px(t). |

(0.2.8) |

Далее обозначим символом I(t) величину инвестиций и предположим, что скорость выпуска продукции пропорциональна величине инвестиций

′ |

(0.2.9) |

x (t) = sI (t) . |

|

При этом величина инвестиций есть фиксированная часть дохода, а значит |

|

I (t) = mX (t) = mpx(t) . |

(0.2.10) |

Здесь m – норма дохода инвестиций, постоянная величина, 0 < m <1.

Непосредственно из (0.2.9) с учетом (0.2.8) и (0.2.10) получаем дифференциальное уравнение

′ |

(0.2.11) |

x (t) = kx(t), k = smp . |

|

Решение этого уравнения можно найти по формуле |

|

x(t) = x0 exp(k(t −t0 )), x0 = x(t0 ) . |

|

В условиях конкурентного рынка естественно предполагать, что кривая спроса |

p = p(x) яв- |

ляется функцией убывающей. Действительно, с увеличением объема произведенной продукции её цена падает в результате насыщения рынка. Получаем уравнение

8

x′ = smp(x)x, x > 0, p(x) > 0 |

(0.2.12) |

|||

После разделения переменных получаем |

|

|

|

|

x |

dx |

|

|

|

∫ |

= sm(t −t0 ) . |

(0.2.13) |

||

p(x)x |

||||

|

|

|||

x0 |

|

|

|

|

Аналитически вычислить интеграл в (0.2.13) не всегда представляется возможным (все зависит от ви-

да функции p = p(x) ). Это означает, что при решении уравнения (0.2.12) в общем случае, необходи-

мо применять численные методы интегрирования.

Проанализируем поведение решения x = x(t) уравнения (0.2.12). Дифференцируя по времени,

имеем

dp |

|

|

|

x′′ = smx′ |

|

x + p(x) . |

(0.2.14) |

|

|||

dx |

|

|

|

Принимая во внимание определение эластичности спроса относительно цены, которое задается формулой

|

|

|

|

|

E p (x) = |

p dx |

, |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

x dp |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

запишем (0.2.14) в виде |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

x |

′′ |

′ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

= smx p |

E p (x) |

+1 . |

(0.2.15) |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Условие x′′ = 0 означает, что E p (x) = −1. Возможны случаи: |

|

|

|

||||||||||

1) |

|

E p (x) |

|

>1, |

x′′ > 0 - спрос эластичен. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

2) |

|

E p (x) |

|

<1 , |

x′′ < 0 - спрос не эластичен. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Рис.0.2

Решение уравнения (0.2.15) изображается логистической кривой (см. Рис.0.2).

9

0.3. Методы вычислений в финансовых расчетах.

Рассмотрим ряд примеров из финансовой математики, где требуется применение методов вычислений.

Определение уровня процентной ставки.

Пусть в течение n лет фирма перечисляет в банк p раз в году средства в размере R/p денежных единиц (R – величина суммарного годового платежа) с целью создания фонда накопления. Банк начисляет проценты на данные взносы m раз в году по сложной процентной ставке j. Определим наращенную сумму (величину фонда накопления) такого потока платежей на момент окончания выплат. Вычислим

|

R |

|

R |

|

|

j m |

1 |

|

R |

|

|

j m |

2 |

|

R |

|

|

j m |

np−1 |

|||

S = |

|

|

p |

|

|

p |

|

|

p |

|||||||||||||

|

+ |

|

1 |

+ |

|

|

|

+ |

|

1 |

+ |

|

|

|

+...+ |

|

1 |

+ |

|

|

. |

|

p |

p |

|

|

p |

|

|

p |

|

||||||||||||||

|

|

|

|

m |

|

|

|

|

m |

|

|

|

|

m |

|

|||||||

Данная сумма представляет собой сумму геометрической прогрессии с первым элементом

x = R |

|||

1 |

|

p |

|

|

|

||

и знаменателем |

|

|

|

|

|

|

m |

|

|

j p |

|

q = 1 |

+ |

|

. |

|

|||

|

|

m |

|

Применяя формулу суммы первых n членов геометрической прогрессии, получаем

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

m np |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

j p |

|

|

|

|

|

|

|

|

|

|

|

|

mn |

|||||||

|

|

|

|

|

|

1− |

1 |

+ |

|

|

|

|

|

|

|

|

|

|

|

|

|

j |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

1−q |

np |

|

R |

|

|

|

|

m |

|

|

|

|

R |

1− 1 |

+ |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

S = x |

|

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

= |

|

|

|

|

m |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

|

|

|

m |

|

|||||||

1 |

|

1−q |

|

p |

|

|

|

|

|

|

|

|

|

|

|

p |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

j |

p |

|

|

|

|

|

|

j p |

||||||||||||||

|

|

|

|

|

|

1− |

1+ |

|

|

|

|

|

|

|

|

1− 1 |

+ |

|

|

|

|

||||||||||

|

|

|

|

|

|

m |

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

m |

|||||||||

Предположим теперь, что величины S, R, p, m, n известны, требуется найти уровень процентной ставки j, обеспечивающий создание фонда накопления при данных параметрах сделки. Для этого требуется решить нелинейное уравнение

Φ(S, R, p, m, n, j) = 0 ,

где |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

j mn |

|||||

|

R |

1− 1 |

+ |

|

|

|

|

||||

|

|

|

|||||||||

Φ(S, R, p, m, n, j) = S − |

|

|

|

m |

. |

||||||

p |

|

|

|

m |

|

||||||

|

|

|

|

|

j p |

||||||

|

|

|

|

|

|||||||

|

|

1− 1+ |

|

|

|

|

|||||

|

|

|

|

|

|||||||

|

|

|

|

|

|

m |

|||||

Уравнение решается с использованием численных методов.

10