Лекции Паномаренко М.М. / Бухгалтерский учет лекции

.pdfДебет |

Кредит |

Сальдо начальное = 0 |

|

77,2 |

17,2 |

20 |

|

8 |

Фактическая себестоимость продукции: |

15,1 |

93,6 |

10,5 |

|

130,8 |

|

Сальдо конечное = 20 |

|

Калькуляция затрат для изделия «А»:

Статья затрат |

НЗП начальное |

Затраты |

НЗП конечное |

Себестоимость |

|

Сырье |

|

42,8 |

|

|

|

Возвратные отходы |

|

-4,8 |

|

|

|

Страховые взносы |

|

4 |

|

|

|

Общепроизводственные |

|

7,5 |

|

|

|

расходы |

15 |

20 |

59,7 (на 5 штук) |

||

|

|||||

Общехозяйственные |

|

5,2 |

|

|

|

расходы |

|

|

|

||

|

|

|

|

||

Зарплата |

|

10 |

|

|

|

Итого |

|

64,7 |

|

|

Калькуляция затрат для изделия «Б» будет считаться точно так же.

Основы учета процесса реализации

Процесс реализации (продаж) представляет собой комплекс хозяйственных операций по продаже изготовленной продукции (работ, услуг) и доведению ее до потребителя (покупателя).

При учете продаж (реализации) бухгалтерский учет позволяет решить две задачи:

1.Выявить объем продаж (реализации) в денежном и натуральном выражении за определенный учетный период (месяц).

2.Выявить финансовый результат от продажи, т.е. прибыль или убыток.

Для решения задач реализации используются счета бухгалтерского учета:

44 "Расходы на продажу";

45 "Товары отгруженные";

62 "Расчеты с покупателями и заказчиками";

68 "Расчеты по налогам и сборам";

99 "Прибыли и убытки";

90 "Продажи".

Всоответствии с условиями договора продукция считается реализованной либо по факту отгрузки, либо по факту оплаты (поступления платежа).

Пример учета реализации по факту отгрузки:

1.Отражение задолженности покупателей за реализацию продукции Д62 К90 120 000

рублей

2.Списана себестоимость с реализации продукции Д90 К43 70 000 рублей

3.Списаны расходы, связанные с реализацией Д90 К44 10 000

4.Начислен НДС Д90 К68.2 18 300 рублей

5.Отражение финансового результата Д90 К99 21 700 рублей (прибыль от продаж)

6.Начислен налог на прибыль Д99 К68.4 4340 рублей

7.Д51 К62 120 000

Пример учета реализации по факту оплаты:

1.Списана себестоимость отгруженной продукции Д45 К43 70 000

2.Поступила оплата от покупателей Д51 К90 120 000

3.Списана себестоимость реализованной продукции Д90 К45 70 000

4.Списаны другие расходы, связанные с реализацией Д90 К44 10 000

5.Начислен НДС Д90 К68,2 18

6.Финансовый результат Д90 К99 120 000

Основы учета процесса распределения

Процесс распределения – завершающий процесс производства; это совокупность по распределению прибыли или убытка, полученного в результате работы. Прибыль – разница между выручкой и затратами. Задачи:

1.Определение и учет финансовых результатов хозяйственной деятельности;

2.Контроль над правильным распределением прибыли.

Для решения этих задач используются счета:

99 "Прибыли и убытки";

84 "Нераспределенная прибыль".

Валовая прибыль складывается из прибыли от реализации продукции, работ и услуг основного вида производства, прибыли от реализации основных средств и прочих активов, доходов от не реализационных операций (операции вне реализации продукции – продажа акций, дивиденды).

В течение года вся прибыль собирается по кредиту счета 99. По окончанию финансового года производится реформация деятельности Д99 К84:

1.Дивиденды акционерам Д84 К75;

2.Пополнение уставного капитала Д84 К80;

3.Пополнение резервного капитала Д84 К82.

Если в процессе распределения образовался убыток, то поводка будет иметь вид: Д84 К99. Убыток покрывается за счет взносов учредителей Д75 К84 или за счет резервного капитала Д82 К84.

Пример счета №90 при получении прибыли:

Дебет |

Кредит |

Себестоимость реализованной продукции = |

Выручка от реализации продукции = 300 |

200

Коммерческие расходы = 10 Налоги, связанные с реализацией =61

Прибыль = 29

300 |

300 |

Пример счета №90 при получении убытка:

Дебет |

Кредит |

Себестоимость реализованной продукции = |

Выручка от реализации продукции = 300 |

300 |

|

Коммерческие расходы = 10 |

|

Налоги, связанные с реализацией =61 |

Убыток = 71 |

371 |

371 |

Понятие и место наблюдения бухгалтерского учета.

Наблюдение – метод бухгалтерского учета, целью которого является фиксация изменения бухгалтерского учета. Вся система первичного наблюдения работает по принципу: каждая хозяйственная операция должна быть оформлена документом, если документа нет - нет операции.

Документ – образец, доказательство, письменно свидетельство о факте совершения хозяйственной операции. С помощью документов осуществляется контроль над сохранностью имущества и экономической целесообразностью хозяйственных операций. Предварительный контроль осуществляет управленческий персонал: экономист, технолог, бухгалтер. Текущий контроль совершается в момент совершения операции. Последующий контроль осуществляется на основе документов.

Закон 129-ФЗ требовал, что все хозяйственные операции оформляются первичными документами в унифицированной форме. В законе 402-ФЗ есть изменение, касающееся унифицированных форм, теперь они утверждаются руководителем внутри организации по представлению бухгалтера.

Взависимости от назначения бухгалтерские документы могут быть:

Распорядительные: приказы или распоряжения руководителя;

Оправдательные служат основанием для проведения хозяйственных операций: акт приема товара, накладные;

Документы учетного управления: бухгалтерские справки и ведомости;

Комбинированные содержат признаки распорядительных и оправдательных документов: кассовый ордер.

По порядку составления разделяются:

Первичные – составляются на основе проведения хозяйственных операций;

Сводные – составляются на основе первичных документов.

От содержания:

Материальные – документы, касающиеся средств и хозяйств труда: накладные, счетафактуры;

Денежные – выписки банка, кассовый ордер;

Расчетные – документы которые проходят по расчетному счету.

По месту составления:

Внешние – входящие, поступающие от других лиц;

Внутренние.

По способу отражения операций:

Разовые;

Накопительные.

Исправления в первичных документах не допускаются.

По 402-ФЗ все документы должны содержать реквизиты фирмы:

наименование документа;

дата составления документа;

наименование экономического субъекта;

содержание факта хозяйственной жизни;

величина натуральных измерителей денежной сделки;

наименования должностей;

личные подписи с указанием их фамилий и инициалов для их идентификации.

Заключительный этап документооборота – передача документов в архив. Ответственный за организацию хранения всей документации – руководитель организации. За нарушение предусмотрено административное наказание от 2000 до 3000 рублей. Необходимо внутри организации составлять график документооборота: какие документы, кому поступают, кому передают, кто подписывает, кто сдает в архив. Документы необходимо хранить за 4 предыдущих года. Документы по учету зарплаты должны храниться 75 лет.

Санкции за отсутствие документов – 15000 рублей + 50 рублей за каждый отсутствующий документ.

Инвентаризация

Инвентаризация – контрольная функция учета, позволяющая выявить в случае необоснованного уменьшения капитала компании, вложенного в различные виды имуществ. Инвентаризация – механизм, позволяющий убедиться в достоверности учета. Основные цели инвентаризации – выявление наличия имущества. Инвентаризация проводится согласно учетной политики организации при передаче имущества в аренду, выкупе, продаже, смене материально ответственных лиц, составлении годовой отчетности, при выявлении фактов хищения, в случае стихийного бедствия, при реорганизации или ликвидации.

Что подвергается инвентаризации:

Нематериальные активы;

Основные средства;

Финансовые вложения;

Товарно-материальные ценности;

Незавершенное производство;

Расходы будущих периодов;

Денежные средства, денежные документы, бланки документов строгой отчетности;

Расчеты с поставщиками, покупателями, фондами, налоговой;

Резервы предстоящих периодов.

Во время каждой инвентаризации составляются акты сверки.

Для проведения инвентаризации организация должна иметь постоянно действующую комиссию.

Этапы инвентаризации:

1.Подготовительный этап – проводится по приказу администрации. Подготовка документов и создание комиссии по инвентаризации;

2.Инвентаризация – составляется слечительная ведомость;

3.Заключительный этап – делается вывод;

4.Исправления в бухгалтерском учете.

Инвентаризация денежных средств и денежных документов – проверяется полнота средств на расчетном счете, корреспонденция и выписки из банка, наличия ценных бумаг, векселей, авиа-билетов и т.д.

Инвентаризация расчетов с покупателями и поставщиками – подписываются с двух сторон и сверяются с бухгалтерским учетом, сверка с бюджетом – акт с налоговой.

Результаты инвентаризации должны быть проведены в бухгалтерском учете, все излишки отражаются как прибыль предприятия, а недостача возмещается материально.

Пример проводок в процессе инвентаризации:

1.Оприходован излишек денежных средств Д50 К91 300 рублей (91 – доход)

2.Выявлена недостача Д94 К50 300 рублей (94 - счет по инвентаризации)

3.Отнесена недостача на убытки предприятия (если нет виновного в недостаче) Д91

К94 150 рублей

4.Отнесена недостача на виновное лицо Д73 К94 150 рублей (73 – счет расчета с персоналом)

5.Погашена недостача виновным лицом Д50 К73 150 рублей

6.Погашена недостача из заработной платы Д70 К73 150 рублей

7.Оприходован излишек материалов Д10 К91 1000 рублей

8.Оприходован излишек товаров Д41 К91 1000 рублей

9.Выявлена недостача материалов Д94 К10 1000 рублей

Понятие учетных регистров

Учетные регистры – таблицы специальной формы, предназначенные для регистрации первичных документов и обобщения содержащейся в них информации о наличии и движении имущества и обязательств организации.

Классификация учетных регистров

По внешнему виду:

бухгалтерские книги;

карточки (инвентарные карточки);

свободные листы;

электронные таблицы.

По назначению и видам записи:

хронологические (первичные документы записывался по мере поступления, например, журнал хозяйственных операций);

систематические (обобщение информации исходя из экономических операций, журналы ордера) и комбинированные регистры.

По степени обобщения информации (регистры идут по подобию счетов.):

синтетические;

аналитические;

комбинированные.

По форме графления:

односторонние (записи с одной стороны);

двусторонние;

многографные (шахматные и линейные).

Пример шахматной ведомости:

Счета |

К01 |

К08 |

К50 |

К51 |

К62 |

Итого по Д |

Д01 |

|

10 000 |

|

|

|

10 000 |

Д50 |

|

|

|

3 200 |

|

3 200 |

Д51 |

|

|

200 |

|

10 000 |

10 200 |

Д60 |

|

|

|

12 800 |

|

12 800 |

Д70 |

|

|

3 000 |

|

|

3 000 |

Итого по К |

0 |

10 000 |

3 200 |

16 000 |

10 000 |

29 200 |

«Сверка на уголок» - сверка суммы шахматной ведомости по дебету и суммы по кредиту.

Запись учетных регистров происходит по принципу двойной записи.

Типы ошибок и способы их исправления:

1.Повторная сверка в учетных регистрах;

2.Встречная проверка - составляется акт сверки, подписываются двумя сторонами;

3.Корректурный способ;

4.Способ дополнительной проводки применяется, если были сделаны проводки на меньшую сумму;

5.Способ обратной проводки применяется, если были сделаны проводки на большую сумму. В бухгалтерском учете применяется редко, так как отражает неверную ситуацию;

6. Способ красного «сторно».

Пример способа красного «сторно»

Получены материалы на склад 17 000 рублей

1.Д01 К60 17 000

2.Д01 К60 17 000

3.Д10 К 60 17 000

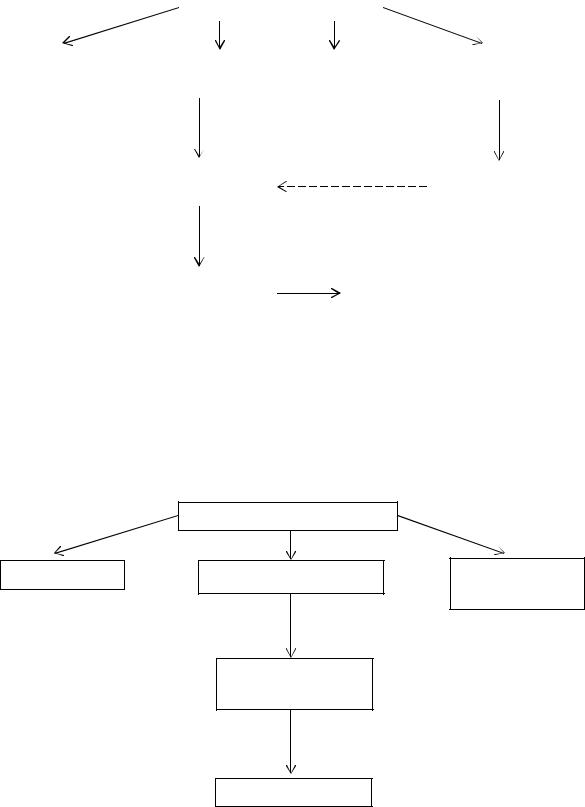

Формы бухгалтерского учета

1. Журнально-ордерная форма учета используется в крупных и средних организациях. Бывает полная и сокращенная. Полная форма включает в себя 16 журналов ордеров, 18 ведомостей и 15 разработочные таблицы. Сокращенная форма включает в себя 8 журналов ордеров, 6 ведомостей и 3 таблицы.

|

|

|

Первичные документы |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Кассовая |

|

Журналы- |

|

Группированн |

|

Книги и карточки |

||

|

|

ордера |

|

ые ведомости |

|

аналитического |

||

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Главная книга |

|

|

|

Оборотно- |

|

|

|

сальдовая |

|

|

|

Оборотно- |

|

|

|

Баланс |

|

сальдовая |

|

|

|

|

|

|

|

|

|

|

|

2.Книжно-журнальная форма включает в себя 10 книг и журналов. Для каждого счета существует свой журнал.

3.Упрощенная форма учета используются на малых предприятиях (до 50 человек).

1 вариант: основным регистром является журнал-главная, куда записывался все хозяйственные операции и корреспонденция счетов. Достоинством этой формы является то, что ее может вести один человек.

Первичные документы

Кассовая |

Мемориальные ордера |

Группированны |

е ведомости

Книга «Журналглавная»

Баланс

2 вариант: основной регистр учета – журнал регистрации хозяйственных операций

Первичные документы

Кассовая |

Мемориальные ордера |

Группированны |

е ведомости

Журнал регистрации хозяйственных операций

Баланс

4. Автоматизированные формы учета. Основная система – 1С. Сейчас в основном используется 1С 8.2

Виды отчетности

Бухгалтерская отчетность – система обобщениях и взаимосвязанных показателей о состоянии и использовании всего имущества и обязательств, результатах производственной деятельности организации.

Требования к бухгалтерской отчетности регламентируется нормативно-правовыми документами: ПБУ 4/99 "Бухгалтерская отчетность":

1.Обязательность для всех субъектов хозяйства;

2.Единство форм и методики составления для всех организаций;

3.Простота, ясность, доступность и непрерывность;

4.Нейтральность информации

Срок сдачи годовой отчетности – 90 дней с окончания годового периода. Бухгалтерская отчетность бывает квартальная и ежемесячная.

Классификация бухгалтерской отчетности по видам:

бухгалтерская;

статистическая;

оперативная – внутренняя отчетность для руководителя организации;

налоговая – декларации по налогам в инспекцию.

Типовые формы бухгалтерской отчетности:

1.Бухгалтерский баланс, который характеризует финансовое состояние организации на отчетную дату и содержит данные на начало и конец периода, заполняется на основе синтетических счетов и оборотно-сальдовой ведомости.

2.Отчет о прибыли и убытках – заполняется на основе синтетических счетов.

3.Отчет о движении денежных средств составляется на основе данных счетов 50, 51,

52.

4.Приложение к бухгалтерскому балансу

5.Пояснительная записка к бухгалтерскому балансу

Бухгалтерский учет основных средств

Основные средства — часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев, или обычный операционный цикл, если он превышает 12 месяцев.

Требования к основным средствам:

1.Объект предназначен для использования в производстве продукции;

2.Объект предназначен для использования свыше 12 месяцев;

3.Организация не предполагает перепродажи;

4.Объект способен приносить экономические выгоды;

5.Сроком полезного использования – срок, в течение которого объект приносит прибыль;

6.Стоимость объекта составляет более 40000 рублей за единицу. Единица - объект, на который заведена инвентарная карточка.

По составу и назначению основные средства подразделяются на следующие группы:

земельные участки;

объекты природопользования;

здания;

сооружения;

машины и оборудование;

транспортные средства;

производственный и хозяйственный инвентарь;

рабочий, продуктивный и племенной скот;

многолетние насаждения;

другие виды основных средств.

По степени использования:

действующие;

бездействующие;

запасные;

строящиеся.

По наличие в собственности:

собственные;

арендованные;

находящиеся под управлением.

Первоначальная стоимость представляет собой величину, зависящую от источника поступления основных средств. Для объектов, внесенных учредителями (участниками) в счет