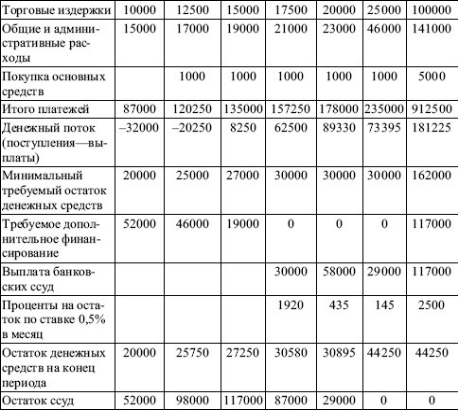

Бюджет движения денежных средств на плановый период

В настоящее время целесообразно помимо обобщающего регистра движения денежных средств иметь регистры по управлению дебиторской и кредиторской задолженностью, а также банковскими кредитами.

Составление сводного бюджета предприятия, а также прогнозирование ставки банковского процента и платежеспособности клиентов предприятия позволяют определить объем прибыли, необходимый для обеспечения платежеспособности предприятия. В качестве источника данных для реализации указанных мероприятий рекомендуется использовать информационные носители (динамические регистры) по движению денежных средств.

В динамический регистр (см. табл. 11.3) целесообразно включать следующие показатели, раскрывающие динамику высоколиквидных средств предприятия:

♦ поступления средств на счет предприятия в текущем году за отгруженные товары и оказанные услуги в прошлом году;

♦ поступление оплаты за отгруженные товары и оказанные услуги в текущем году;

♦ динамика доходов от фондовой деятельности (управление фондовым портфелем, доходы от новых эмиссий акций);

♦ расходование выручки от продаж по основным направлениям: закупка сырья и материалов, оплата труда, постоянные расходы и другие текущие потребности предприятия;

♦ выплата процентов по кредитам;

♦ выплата дивидендов;

♦ инвестиционные расходы;

♦ величина свободных средств предприятия (или величина их дефицита).

Таким образом, оперативное управление финансами предприятия рекомендуется строить на сочетании сводного бюджета с набором динамических регистров, используемых для каждой задачи оперативного управления финансами.

Тема 12

Финансовое состояние организации (предприятия)

Вопрос 1

Сущность, факторы и система показателей, характеризующих финансовое состояние предприятия

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств).

Основными факторами, определяющими финансовое состояние являются:

♦ выполнение финансового плана и пополнение по мере возникновения потребности собственного оборотного капитала за счет прибыли;

♦ скорость оборачиваемости оборотных средств (активов).

Сигнальной характеристикой, в которой проявляется финансовое состояние, выступает платежеспособность организации. Поскольку выполнение финансового плана в основном зависит от результатов производственной и хозяйственной деятельности в целом, то можно сказать, что финансовое состояние определяется всей совокупностью хозяйственных факторов.

Финансовое состояние оценивается с точки зрения краткосрочной и долгосрочной перспектив.

С позиции краткосрочной перспективы критериями финансового состояния являются ликвидность и платежеспособность предприятия, т. е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Под ликвидностью актива понимается его способность трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течении которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного актива.

С позиции долгосрочной перспективы финансовое состояние предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов, а также результативностью функционирования предприятия, т. е. его рентабельностью.