Доходность контракта для кредитора

Рассмотрим способы измерения доходности финансово кредитной операции для кредитора – одного из двух основных участников контракта.

Доход от выдачи кредита кредитор получает в виде процентов от выданной ссуды, комиссионных, дисконта при учете векселей и т.п. Доходность операции обычно измеряется годовой ставкой сложных (реже – простых) процентов, когда все вложения и доходы рассматриваются как эквивалентная им ссудная операция (иногда применяются и другие показатели доходности). Такую ставку называют эффективной процентной ставкой ie.

Рассмотрим, как определяется доходность некоторых финансовых операций.

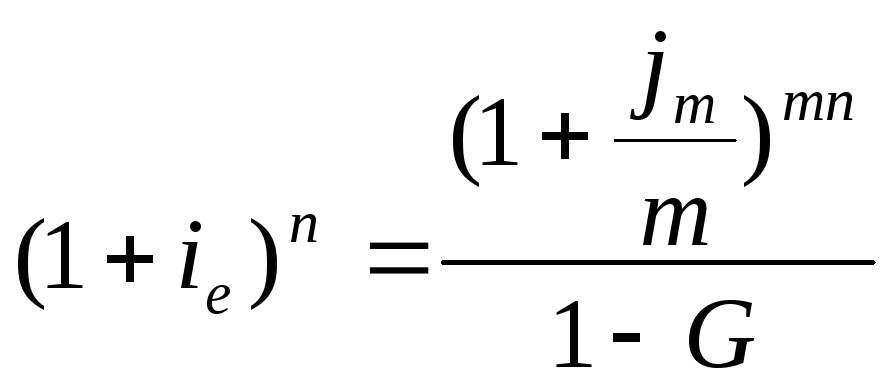

1. Ссуда выдана под простые проценты по ставке is или под сложные проценты по ставке jm, или осуществляется учет финансовых документов (векселей) по простой ds или по сложной dc, или по учетной ставке fm. Во всех этих случаях доходность операции определяется эквивалентной ставкой ic сложных процентов.

2. Ссуда в размере Р выдана на n лет под простые проценты по годовой ставке is. Это означает, что заемщик через n лет должен вернуть сумму P(1+n is). При выдаче ссуды были удержаны комиссионные в размере G% от суммы кредита, то есть была получена сумма (P-PG). Будущая стоимость этой суммы равна

(P-PG)(1+ie)n.

Доходность операции ieопределяется из условия равенства возвращаемой заемщиком суммы и будущей стоимости полученной суммы:

(P-PG)(1+ie)n=P(1+n is).

Сократив на P и разделив обе части уравнения на 1-G, получим уравнение

![]() ,

,

из которого находим ie:

![]() (1).

(1).

Пример 5.

Ссуда выдается сроком на 2 года под 12 % простых годовых. Определить доходность этой операции при следующих условиях:

А) комиссионные не взимаются ;

Б) удерживаются комиссионные в размере 0,5% от суммы ссуды;

В) удерживаются комиссионные в размере 0,5% от суммы ссуды и срок ссуды увеличен до 4 лет.

Решение.

А) Доходность операции определяем по формуле:

![]()

Б) Доходность операции определяем по формуле:

![]()

В) Доходность операции определяем по формуле:

![]()

Рассмотренный пример показывает, что для кредитора взимание комиссионных увеличивает доходность сделки, а увеличение срока ссуды уменьшает ее доходность.

3.

Ссуда в размере P

выдана под ставку процентов

![]() сроком наn

лет с удержанием комиссионных в размере

G%

от суммы кредитора. Это означает, что

заемщик получает на руки (P-PG)

и должен вернуть через n

лет сумму, равную

сроком наn

лет с удержанием комиссионных в размере

G%

от суммы кредитора. Это означает, что

заемщик получает на руки (P-PG)

и должен вернуть через n

лет сумму, равную

![]() .

Кредитор вычисляет доходность операции,

исходя из условия: наращенная сумма (на

реально выданную сумму) при эффективной

ставке процентов

.

Кредитор вычисляет доходность операции,

исходя из условия: наращенная сумма (на

реально выданную сумму) при эффективной

ставке процентов

![]() равна возвращаемой заемщиком через

равна возвращаемой заемщиком через

![]() лет

сумме

лет

сумме

![]() .

То есть доходность операции

.

То есть доходность операции

![]() определяется из уравнения:

определяется из уравнения:

![]() =

=

![]() .

.

Сократив

на Р и разделив обе части уравнения на

![]() ,

получим уравнение :

,

получим уравнение :

;

;

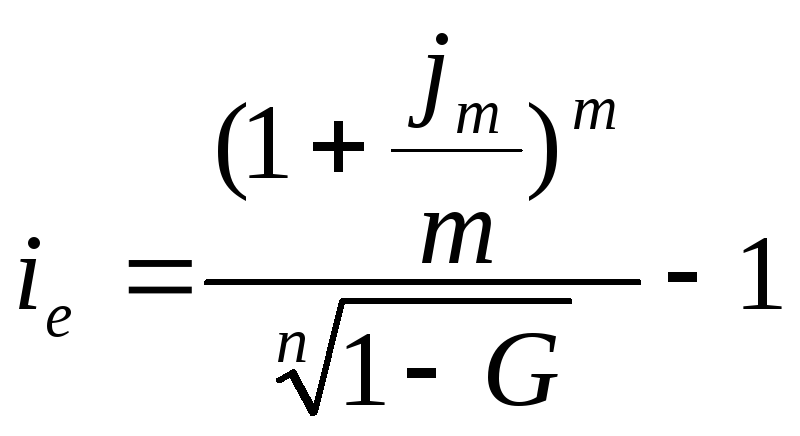

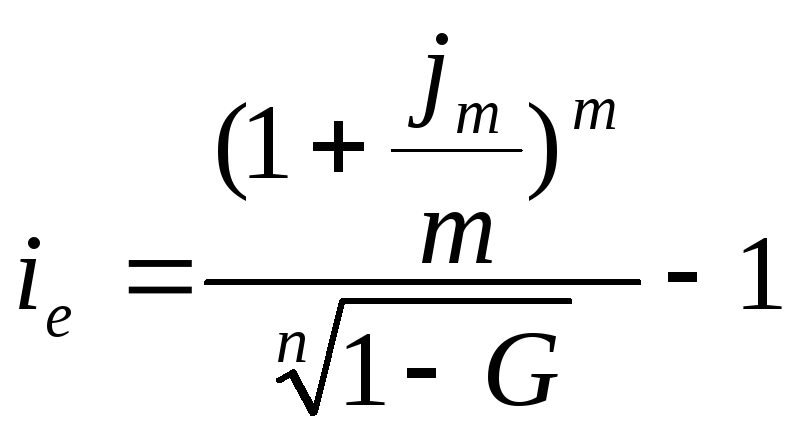

откуда

получаем формулу для вычисления

![]() :

:

.

(2)

.

(2)

Пример 6.

Ссуда

выдается сроком на 5 лет по ставке

![]() .

Определить доходность этой операции

при следующих условиях:

.

Определить доходность этой операции

при следующих условиях:

А) комиссионные не взимаются;

Б) удерживаются комиссионные в размере 0,6% от суммы ссуды;

В) удерживаются комиссионные в размере 0,6% от суммы ссуды и срок ссуды увеличен до 10 лет.

Решение.

А) Доходность операции определяем по формуле:

![]()

![]()

Б) Доходность операции определяем по формуле:

=

=![]()

В) Доходность операции определяем по формуле:

=

=![]()

Как и в предыдущем примере замечаем, что взимание комиссионных увеличивает эффективность сделки для кредитора, а увеличение срока ссуды уменьшает ее эффективность.

4.

Банк учитывает вексель на сумму

![]() за

за

![]() лет

до срока его оплаты по простой учетной

ставке

лет

до срока его оплаты по простой учетной

ставке

![]() ,

удерживая при этом

,

удерживая при этом

![]() комиссионных от выплачиваемой за вексель

суммы

комиссионных от выплачиваемой за вексель

суммы

![]() ).

Это означает, что фактически банк

выплачивает сумму, равную

).

Это означает, что фактически банк

выплачивает сумму, равную

![]() .

Через

.

Через

![]() лет банк получает по векселю сумму

лет банк получает по векселю сумму

![]() ).

Эта сумма должна быть равна сумме

).

Эта сумма должна быть равна сумме

![]() ,

,

которая

является суммой, наращенной на реальную

плату за вексель, если на эту сумму

начисляется

![]() годовых. Приравняв эти суммы, получаем

уравнение для определения эффективности

сделки

годовых. Приравняв эти суммы, получаем

уравнение для определения эффективности

сделки

![]() :

:

![]()

![]() .

.

Решив

это уравнение относительно

![]() ,

получаем формулу:

,

получаем формулу:

![]() (3)

(3)

Пример 7.

Банк

учитывает вексель за 3 месяца до срока

его оплаты по простой учетной ставке

![]() .

Определить доходность этой операции

при следующих условиях:

.

Определить доходность этой операции

при следующих условиях:

А) комиссионные не взимаются;

Б) удерживаются комиссионные в размере 0,6% от суммы, выплачиваемой за вексель;

В) удерживаются комиссионные в размере 0,6% от суммы, выплачиваемой за вексель, и период времени до оплаты векселя - 6 месяцев.

Решение.

А) Доходность операции определяем по формуле:

![]()

Б) Доходность операции определяем по формуле:

![]()

В) Доходность операции определяем по формуле:

![]()

Мы видим, что взимание комиссионных повышает доходность учета для банка, а увеличение срока от момента учета до момента оплаты векселя уменьшает доходность учета.

5.

Продавец продал товар, стоимость которого

равна С, получив в уплату несколько

векселей (портфель векселей), каждый из

которых выдан на сумму

![]() .Сроки

оплаты этих векселей наступают через

равные промежутки времени

.Сроки

оплаты этих векселей наступают через

равные промежутки времени

![]() раз в год в течение

раз в год в течение

![]() лет, следовательно, всего имеется

лет, следовательно, всего имеется

![]() векселей. Продавец учитывает в банке

все эти векселя одновременно сразу

после их получения по простой учетной

ставке

векселей. Продавец учитывает в банке

все эти векселя одновременно сразу

после их получения по простой учетной

ставке

![]() .

Покажем, как рассчитать доходность этой

операции для банка при годовой ставке

сложных процентов

.

Покажем, как рассчитать доходность этой

операции для банка при годовой ставке

сложных процентов

![]() .

.

Найдем

сначала сумму

![]() ,

которую выплатит банк, учитывая эти

,

которую выплатит банк, учитывая эти

![]() векселей:

векселей:

За вексель, погашаемый первым (через

часть года), банк выплачивает сумму

часть года), банк выплачивает сумму

:

:

![]() )

;

)

;

За вексель, погашаемый вторым (через

часть

года), банк выплачивает сумму

часть

года), банк выплачивает сумму

:

:

![]() ;

;

Продолжая аналогичным образом, получаем на последнем шаге:

За вексель, погашаемый последним (через

лет), банк выплачивает сумму

лет), банк выплачивает сумму

:

:

![]() .

.

За

весь портфель векселей банк выплатит

сумму

![]() :

:

![]() .

.

Выполнив суммирование , получаем формулу :

![]() ;

;

или

![]() .

(4)

.

(4)

Погашая

эти вексели, банк получает р-срочную

ренту, состоящую из р платежей ежегодно

в течение

![]() лет по

лет по

![]() руб.

каждый. Современная ценность

руб.

каждый. Современная ценность

![]() этой ренты равна :

этой ренты равна :

![]() .

.

Эффективная

ставка сложных процентов

![]() определяется из условия равенства

современной ценности суммы, полученной

банком, и современной ценности суммы

определяется из условия равенства

современной ценности суммы, полученной

банком, и современной ценности суммы

![]() ,

выплаченной банком за портфель векселей:

,

выплаченной банком за портфель векселей:

![]() .

.

Следовательно,

для нахождения

![]() требуется решить уравнение:

требуется решить уравнение:

![]() (5)

(5)

Рассмотрим пример.

Пример 8.

Банк учитывает портфель, состоящий из 12 векселей по 100 тыс. руб. каждый, погашаемый ежеквартально. Простая учетная ставка банка равна 6%. Определить доходность этой операции для банка.

Решение.

Вычислим

сначала сумму

![]() ,

которую банк заплатил за портфель

векселей. Применим формулу (4) при

,

которую банк заплатил за портфель

векселей. Применим формулу (4) при

![]()

![]() тыс.

руб.

тыс.

руб.

Для

нахождения

![]() требуется решить уравнение (5), которое

с учетом данных примера и подсчитанного

значения

требуется решить уравнение (5), которое

с учетом данных примера и подсчитанного

значения

![]() примет вид :

примет вид :

![]()

Используя

в электронных таблицах Excel

команду “Подбор параметра”, можно

найти значение эффективности ставки

сложных процентов

![]()

6.

Рассмотрим случай, отличающийся от

случая 5 лишь тем, что векселя , составляющие

портфель , выданы не на одинаковые суммы

, а на суммы , возрастающее с увеличением

промежутка времени от момента учета до

момента оплаты векселя по правилу

простых процентов. Точнее , если t-номер

векселя в порядке его оплаты (t=1,2…np)

, то на t-ом

векселе указана сумма

![]() ,

гдеg-ставка

простых процентов , а сумма V

расчитывается по формуле

,

гдеg-ставка

простых процентов , а сумма V

расчитывается по формуле![]() Оплата

покупки таким портфелем векселей

распространена во внешней торговле.

Она называется форфе (от фр.a

forfait-поставка,подряд

). Найдем доходность операции учета

такого портфеля векселей для банка.

Оплата

покупки таким портфелем векселей

распространена во внешней торговле.

Она называется форфе (от фр.a

forfait-поставка,подряд

). Найдем доходность операции учета

такого портфеля векселей для банка.

Сначала

рассчитаем сумму , которую должен

выплатить банк при учете этого портфеля

по простой учетной ставке

![]() :

:

За первый вексель на сумму

банк

выплатит при учете , согласно формуле

(2.5) , сумму , равную

банк

выплатит при учете , согласно формуле

(2.5) , сумму , равную ;

;За второй вексель на сумму

банк заплатит при учете сумму , равную

банк заплатит при учете сумму , равную

![]() ;

;

Продолжая аналогичным образом , получаем на последнем шаге :

За последний

-й

вексель на сумму

-й

вексель на сумму банк платит при учете сумму , равную

банк платит при учете сумму , равную .

.

Сумма

![]() ,которую банк должен заплатить при учете

всего портфеля векселей , равна сумме

всех выплат :

,которую банк должен заплатить при учете

всего портфеля векселей , равна сумме

всех выплат :

Далее

применим известные из школьного курса

формулы :

Далее

применим известные из школьного курса

формулы :

![]() ;

;![]() .

.

С

учетом этих формул выражение для

![]() примет следующий вид :

примет следующий вид :

![]() .

.

Преобразуем его и получим формулу :

![]() .

.

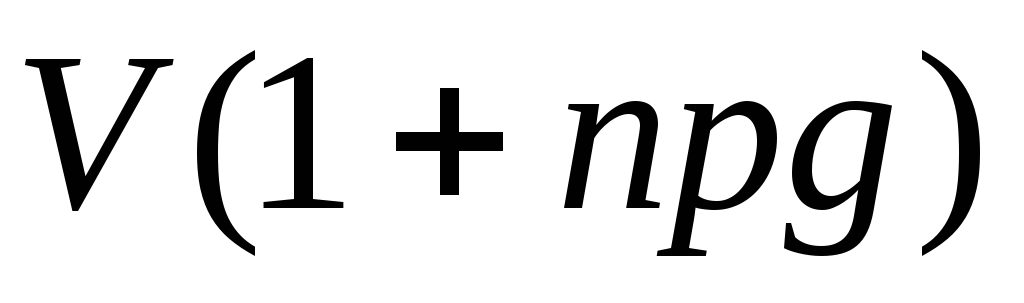

Oбозначив через i ставку сравнения, найдем современные ценности сумм; которые получит банк; предъявив векселя портфеля к оплате:

• для первого векселя: PV = V(l +g)(1+ i)-1/p;

• для второго векселя: PV = V(1+ 2g)(1 + i)-2/p;

Продолжая аналогичным образом, получаем на последнем шаге:

• для nр-го векселя: PV = V(1 + npg)(1 + i)-np/p.

Эффективную ставку ie естественно искать из условия равенства современной ценности суммы, полученной банком при предъявлении векселей портфеля к оплате, и суммы, выплаченной банком при учете портфеля векселей:

![]()

![]() (8.9)

(8.9)

Это уравнение можно решить любым из обсуждавшихся ранее методов. Рассмотрим пример.

Пример 8.9.

Банк учел по простой учетной ставке 8% годовых портфель, состоящий из 6 векселей, каждый на 50 тыс. руб. плюс 4% простых годовых. Векселя погашаются по полугодиям. Найти доходность этой операции.

Решение.

Найдем по формуле (8.8) сумму, выплаченную банком при учете портфеля, при V = 50, р = 2, n= 3, g = 4%/2 = 2% = 0.02, d = 8%/2 = 4% =. 0.04:

![]()

Вычислим суммарную современную ценность суммы, которую банк получит при предъявлении векселей портфеля к оплате:

Подставляя полученное значение в уравнение (8.9), имеем:

![]()

Введем обозначение: (1 +i)-l = х. Тогда последнее уравнение примет вид.

51х1/2 + 52х + 53х3/2 + 54х2 + 55х5/2 + 56х3 = 275.36.

Решив это уравнение любым из обсуждавшихся ранее методов, найдем значение корня уравнения: х =0.916. Далее находим iе из условия:

(1+i)-1 = 0.916.

Выполнив необходимые арифметические вычисления, получаем:

ie=0.0917=9.17%.

Такова доходность операции учета банком данного портфеля векселей.

8.7. Доходность портфеля облигаций

Покупатель облигаций может составить портфель, состоящий из облигаций, различных по номинальной стоимости, срокам погашения и условиям выплаты процентов. Причина формирования портфеля из различных финансовых инструментов лежит в идее диверсификации риска. Здесь под риском мы понимаем отклонение доходности финансового инструмента oт

среднего значения доходности. Концепция управления портфелем фондовых актинов (ценных бумаг) лежит в основе современной теории финансов. Мы не касаемся этого сложного вопроса в нашей книге — ему посвящена специальная литература. Однако расчет доходности портфеля (в отличие от расчета риска) вполне элементарен, этим мы сейчас и займемся.

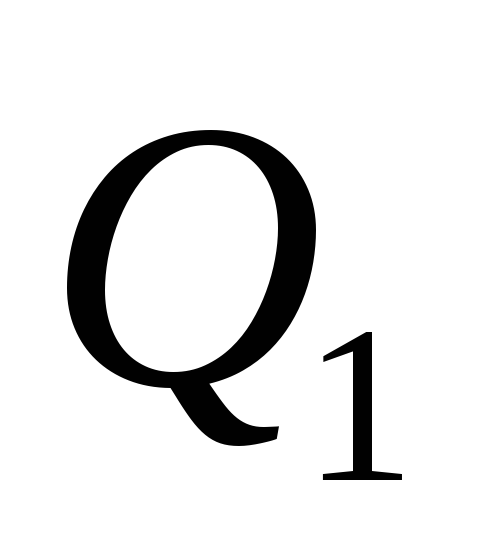

Доходность портфеля облигации для владельца портфеля измеряется ставкой сложных процентов iе, при которой современная ценность всех выплат, полученных но облигациям портфеля, равна сумме затрат на приобретение облигаций, составляющих портфель. То есть величина iе определяется из уравнения:

![]()

где

t — сроки получения выплат но облигациям,

Rt — величина выплаты в момент t,

nj — число облигаций j-го вида в портфеле,

Qj— цена, по которой была куплена облигация j-го вида.

Пример 8.12.

Приобретен портфель облигаций трех видов: А, Б и В. Определить доходность этого портфеля для его владельца. В следующей таблице приведены данные об облигациях, входящих в портфель, и условиях приобретения этих облигаций владельцем портфеля:

|

Вид облигации |

Коли-чест-во:nj |

Номиналь-ная стоимость:Nj |

Срок погашения: tj (лет) |

Купонный доход: gj (%) |

Число выплат в год |

Цена приобретения: Qj |

|

А Б В |

20 30 10 |

200 100 100 |

5 6 3 |

10 6 8 |

2 1 1 |

180 90 100 |

Решение. Стоимость приобретения этого портфеля равна:

![]()

Опишем сначала поток выплат, которые получит держатель данного

портфеля облигаций.

По облигациям вида А владелец портфеля облигаций будет получать каждые полгода, начиная с t = 0.5 до t = 4.5 по 10%/2 = 5% от номинальной стоимости каждой облигации. Таким образом, получаемая в эти моменты сумма равна:

20х200х0.05 =200 руб.

В момент t = 5, кроме процентов, он дополнительно получит номинальную стоимость облигаций. Таким образом, вся сумма, полученная в момент t = 5 по облигациям вида А равна:

200х20+200=4200 руб.

По облигациям вида Б владелец портфеля облигаций получит в моменты t = 1,2,3,4,5 по 6% от номинальной стоимости каждой облигации. Таким образом, получаемая в эти моменты сумма равна:

30х100х0.06 = 180руб.

В момент t = 6, кроме процентов, он получит номинальную стоимость

облигаций. Таким образом, вся сумма, полученная в момент t = 6 по

облигациям вида Б равна:

30х100+180=3180 руб.

По облигациям вида В владелец портфеля облигаций получит в моменты t = 1 и t= 2 по 8% от номинальной стоимости облигации. Таким образом, получаемая в эти моменты сумма равна:

10х100х0.08 =80 руб.

В момент t = 3, кроме процентов, он получит номинальную стоимость

облигаций. Таким образом, вся сумма, полученная в момент t =3 по облигациям вида В равна:

10х100+80= 1080 руб.

Для приведения вычислений по формуле (8.15) удобно использовать следующую таблицу:

|

Число лет t |

Выплаты по облигациям (руб.) |

Общие выплаты Rt |

Rt (1+i)-t | ||||

|

А |

Б |

В |

i=10% |

i=11% |

i=10.6% | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

0.5 1.0 1.5 2.0 2.5 3.0 3.5 4.0 4.5 5.0 6.0 |

200 200 200 200 200 200 200 200 200 4200 - |

- 180 - 180 - 180 - 180 - 180 3180 |

- 80 - 80 - 1080 - - - - - |

200 460 200 460 200 1460 200 380 200 4380 3180 |

190.60 418.14 173.40 379.96 157.60 1096.46 143.20 259.54 130.20 2719.98 1793.52 |

189.80 414.46 171.00 373.52 154.00 1067.26 138.80 250.42 125.00 2597.34 1701.30 |

190.20 415.84 172.00 376.28 155.40 1078.94 140.60 253.84 127.00 2645.52 1736.28 |

В столбце 5 приведенной выше таблицы записаны величины Rt — суммарные выплаты, которые владелец портфеля облигаций получит в момент t по всем облигациям. Эти суммы образуют поток выплат.

Введем обозначения:

![]()

В этих обозначениях уравнение (8.15) примет вид:

![]() или

или![]() Вычислим значениеf(ie)

при ie

= 10% и ie

= 11%:

Вычислим значениеf(ie)

при ie

= 10% и ie

= 11%:

f(10%) = 7462.6, f(11%) =7182.9.

Промежуточные вычисления представлены в столбцах 6-7 приведенной выше таблицы.

Из монотонности функции f(ie) следует, что решение находится где-то между этими значениями. Применим любой из описанных ранее методов для нахождения корня уравнения и получим:

f(10.6%) =7291.9.

Следовательно, если точность вычислений устраивает, ie = 10.6%. Заметим, что именно это значение ie находит и команда Подбор параметра в Excel.