Практическое занятие. Амортизационная политика предприятия.

Задача. Способы амортизации

Первоначальная стоимость оборудования 200 000 руб.Полезный срок службы оборудования 5 лет.Себестоимость без амортизации годового выпуска 60000руб.Годовой объем реализации120000руб.Налог на прибыль 20%.Ставка дисконта 10%.Цена неизменна.

1 Линейный способ

На=1/5*100=20%

Аг=Фп*На/100=200000*20/100=40000

Фост=Фп-Аг

На=(1/Тп)*100%

Год |

Фп |

На |

Аг |

Фост |

1 |

200000 |

20% |

40000 |

200000-40000=160000 |

2 |

200000 |

20% |

40000 |

160000-40000=120000 |

3 |

200000 |

20% |

40000 |

120000-40000=80000 |

4 |

200000 |

20% |

40000 |

40000-40000=40000 |

5 |

200000 |

20% |

40000 |

40000-40000=0 |

Показатели |

годы |

итого |

||||

|

1 |

2 |

3 |

4 |

5 |

|

1.норма амор-ции% |

20% |

20% |

20% |

20% |

20% |

|

2.годовая сумма амор-ции |

40000 |

40000 |

40000 |

40000 |

40000 |

|

3.остаточ-ная стоим-сть на конец года т.р |

160000 |

12000 |

80000 |

40000 |

0 |

|

4.себестоим-сть прод-ции т.р. |

60000+40000=100000 |

100000 |

100000 |

100000 |

100000 |

|

5.прибыль от продаж т.р.=выручка-себ |

120000-100000=200000 |

200000 |

200000 |

200000 |

200000 |

|

6.налог на прибыль т.р.= Налогооблаг приб*Ставка налога |

20000*0,2=4000 |

4000 |

4000 |

4000 |

4000 |

|

7.чистая прибыль т.р.=приб от продаж-налог на приб |

20000-4000=16000 |

16000 |

16000 |

16000 |

16000 |

|

8.денежный поток=чист приб+аморт |

16000+40000=56000 |

56000 |

56000 |

56000 |

56000 |

280000 |

9.дисконтированный ден.поток=ЧДП/(1+r)t, r –ставка дисконта t- пор номер года |

Переводим проценты в коэфф 56000/(1+0,1)1= 50909 |

56000/(1+0,1)2 =46281 |

42074 |

38249 |

34772 |

212276,1 |

10 рентаб.про-ции=Прибыль от продаж/себ*100% |

20000/100000*100%=20% |

20% |

20% |

20% |

20% |

|

11налогооб-мая прибыль=прибыли от продаж |

200000 |

200000 |

200000 |

200000 |

200000 |

|

11 Для целей бухг учета(все 4способа) и налогового учета(нелин или лин способ)берем линейный способ,и значит налогооблаг приб равна прибыли от продаж

2 Способ суммы чисел лет

На=Кол лет, оставшееся до конца срока пол исп/сумма чисел лет пол исп обор

Н1а=5/(1+2+3+4+5)=33,3%

На2=4/(1+2+3+4+5)=26,6%

На3=3/(1+2+3+4+5)=20%

На4=2/(1+2+3+4+5)=13,3%

На5=1/(1+2+3+4+5)=6,7%

Показатели |

годы |

итого |

||||

|

1 |

2 |

3 |

4 |

5 |

|

1.норма амор-ции% |

33,3 |

26,7 |

20 |

13,3 |

6,7 |

|

2.годовая сумма амор-ции=первонач стоим оборуд*норма аморт/100% |

200000*33,3/100=66600 |

200000*26,7/100=53400 |

40000 |

26600 |

13400 |

|

3.остаточ-ная стоим-сть на конец года т.р |

200000-66600=133400 |

133400-53400=80000 |

80000-40000=40000 |

13400 |

0 |

|

4.себестоим-сть прод-ции т.р. |

60000+66600=126600 |

60000+53400=113400 |

60000+40000=100000 |

86600 |

73400 |

|

5.прибыль от продаж т.р.=выр-себ |

120000-126600= -6600 |

120000-113400=6600 |

120000-100000=20000 |

33400 |

46600 |

|

6.налог на прибыль т.р. = Налогооблаг приб*Ставка налога |

20000*0,2=4000 |

4000 |

4000 |

4000 |

4000 |

|

7.чистая прибыль т.р.=приб от продаж-налог на приб |

-6600-4000=-10600 |

6600-4000=2600 |

16000 |

29400 |

42600 |

|

8.денежный поток=чист приб+аморт |

-10600+66600=56000 |

56000 |

56000 |

56000 |

56000 |

28000 |

9.дисконтированный ден.поток=ЧДП/(1+r)t, r –ставка дисконта t- пор номер года |

56000/(1+0,1)1= 50909 |

56000/(1+0,1)2= 46281 |

56000/(1+0,1)342074 |

38249 |

34772 |

212276 |

10 рентаб.про-ции%=Прибыль от продаж/себ*100% |

-6600/126600*100%=-5,2 |

5,8% |

20% |

38,6% |

63,5% |

|

11налогооб-мая прибыль |

200000 |

200000 |

200000 |

200000 |

200000 |

|

11 Способа суммы чисел лет в налоговом учете нет, поэтому налогооблаг приб рассчит заново (т.е по лин способу).(см.линейный способ).Ну у нас уже она рассчитана в лин способе и равна20000.

3 Способ уменьшаемого остатка

Показатели |

годы |

итого |

||||

|

1 |

2 |

3 |

4 |

5 |

|

1.норма амор-ции%=Коэф.ускор(не выше3)/Срок пол исп*100% |

2/5*100%=40 |

40 |

40 |

40 |

40 |

|

2.годовая сумма амор-ции=первонач стоим оборуд*норма аморт/100% |

200000*0,4=80000 |

(200000-80000)*0,4=48000 |

(120000-48000)*0,4=28800 |

17280 |

10368 |

|

3.остаточ-ная стоим-сть на конец года т.р |

200000-80000=120000 |

120000-48000=72000 |

72000-28800=43200 |

43200-17280=25920 |

25920-10368=15552 |

|

4.себестоим-сть прод-ции т.р. |

60000+80000=140000 |

60000+48000=108000 |

60000+28800=88800 |

77280 |

70368 |

|

5.прибыль от продаж т.р.=выр-себ |

120000-140000=-20000 |

12000 |

31200 |

42720 |

49632 |

|

6.налог на прибыль т.р. = Налогооблаг приб*Ставка налога |

20000*0,2=4000 |

4000 |

4000 |

4000 |

4000 |

|

7.чистая прибыль т.р.=приб от продаж-налог на приб |

-20000-4000=-24000 |

12000-4000=8000 |

312000-4000=27200 |

38720 |

45632 |

|

8.денежный поток=чист приб+аморт |

-24000+80000=56000 |

80000+48000=56000 |

27200+28800=56000 |

56000 |

56000 |

280000 |

9.дисконтированный ден.поток=ЧДП/(1+r)t, r –ставка дисконта t- пор номер года |

56000/(1+0,1)1= 50909 |

56000/(1+0,1)2= 46281 |

56000/(1+0,1)3= 42074 |

38249 |

34772 |

212285 |

10 рентаб.про-ции%= Прибыль от продаж/себ*100% |

-20000/140000*100%=14,29% |

11,11% |

35,14% |

55,28% |

70,53% |

|

11налогооб-мая прибыль |

200000 |

200000 |

200000 |

200000 |

200000 |

|

11 Способа уменьшаемого остатка в налоговом учете нет, поэтому налогооблаг приб рассчит заново (т.е по лин способу).(см.линейный способ).Ну у нас уже она рассчитана в лин способе и равна20000.

4 Производственный способ

На=120000/(120000*5)*100%=20%

А все остальное как в линейном способе:

Показатели |

годы |

итого |

||||

|

1 |

2 |

3 |

4 |

5 |

|

1.норма амор-ции% |

20% |

20% |

20% |

20% |

20% |

|

2.годовая сумма амор-ции |

40000 |

40000 |

40000 |

40000 |

40000 |

|

3.остаточ-ная стоим-сть на конец года т.р |

160000 |

12000 |

80000 |

40000 |

0 |

|

4.себестоим-сть прод-ции т.р. |

60000+40000=100000 |

100000 |

100000 |

100000 |

100000 |

|

5.прибыль от продаж т.р.=выручка-себ |

120000-100000=200000 |

200000 |

200000 |

200000 |

200000 |

|

6.налог на прибыль т.р.= Налогооблаг приб*Ставка налога |

20000*0,2=4000 |

4000 |

4000 |

4000 |

4000 |

|

7.чистая прибыль т.р.=приб от продаж-налог на приб |

20000-4000=16000 |

16000 |

16000 |

16000 |

16000 |

|

8.денежный поток=чист приб+аморт |

16000+40000=56000 |

56000 |

56000 |

56000 |

56000 |

280000 |

9.дисконтированный ден.поток=ЧДП/(1+r)t, r –ставка дисконта t- пор номер года |

Переводим проценты в коэфф 56000/(1+0,1)1= 50909 |

56000/(1+0,1)2 =46281 |

42074 |

38249 |

34772 |

212276,1 |

10 рентаб.про-ции=Прибыль от продаж/себ*100% |

20000/100000*100%=20% |

20% |

20% |

20% |

20% |

|

11налогооб-мая прибыль=прибыли от продаж |

200000 |

200000 |

200000 |

200000 |

200000 |

|

11 Для целей бухг учета(все 4способа) и налогового учета(нелин или лин способ)берем линейный способ,и значит налогооблаг приб равна прибыли от продаж

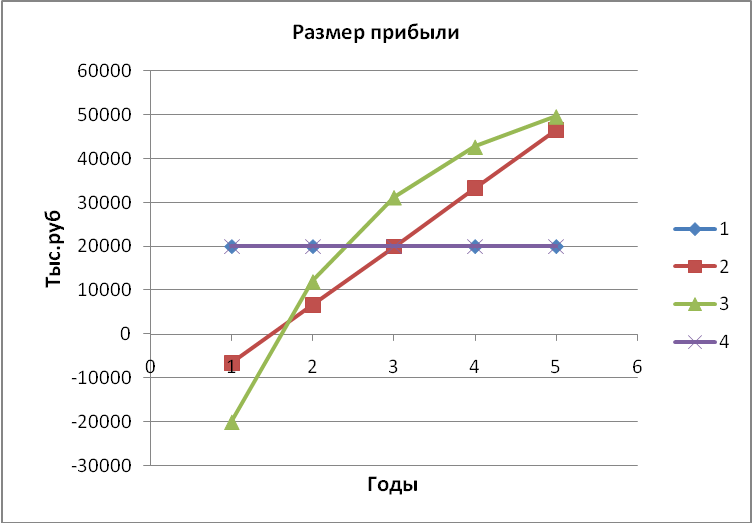

Графики:

1 –линейный способ

2 – способ суммы чисел лет

3 – способ уменьшаемых остатков

4- производственный способ

Выводы: Линейный способ целесообразно применять для тех видов основных средств, где время, а не устаревание(моральный износ) является основным фактором, ограничивающим срок службы. Каждый год амортизируется равная часть стоимости данного вида основных средств. Способ уменьшаемого остатка. Первоначальная стоимость никогда не будет списана, но способ позволяет списать максимальную амортизационную стоимость в первые же годы работы актива. Т.о предприятие имеет возможность наиболее эффективно возмещать затраты по приобретению объекта основных средств. Способ списания стоимости по сумме чисел лет срока полезного использования эквивалентен способу уменьшаемого остатка, но дает возможность списать всю стоимость объекта без остатка. Производственный способ применяется там, где износ осн.средств напрямую связан с частотой их использования, чаще используется для расчета ам при добыче природного сырья. Анализируя графики можно сделать вывод, что при использовании линейного способа нач ам, себ,приб,рентаб прод и величина ден.потока остаются на прежнем уровне в течение всех5лет. В данной ситуации, когда объем выпуска не меняется в течение5лет,динамика рассматриваемых показателей при начислении ам производственным способом соответствует динамике при начислении ам лин способом, т.е.показатели остаются на прежнем уровне. При использовании способа суммы чисел лет величина себестоимости постоянно снижается, в то время, как прибыль и рент прод растут, величина ден.потока также снижается в теч всего периода начисления ам. Подобные тенденции прослеживаются также при использовании способа ум остатка, только снижение и ув соответствующих показателей выражено ярче. При использовании данного способа в3и4году фиксируются макс значения рент и прибыли и минимальные значения себ , хотя в1омгоду2первых показателя имели отриц значение.Только в5годутемпы роста и снижения соответст показателей резко падают. Следует отметить, что финальные суммы показателей себ,приб и ден потока за5лет совпадают, каким бы способом не начислялась ам.Поэтому в учетной политике я бы выбрала лин или способ списания стоимости по сумме чисел лет срока пол исп.