Как оформить отчетность при реорганизации фирмы

Реорганизация фирмы может проходить в форме слияния, присоединения, разделения, выделения или преобразования.

При слиянии и разделении несколько фирм прекращают свою деятельность и передают свое имущество вновь созданной организации. Если реорганизация проходит в форме присоединения, то одна или несколько фирм передают все свое имущество уже существующей организации.

При разделении фирма передает только часть своего имущества другой, вновь образованной организации. Например, на базе филиала фирмы может быть создана другая организация.

Справка

Преобразование – это изменение организационно-правовой формы фирмы. Например, если общество с ограниченной ответственностью становится открытым или закрытым акционерным обществом.

Решение о реорганизации принимает общее собрание акционеров (в ОАО или ЗАО) или участников (в ООО). Об этом решении вы должны сообщить в налоговую инспекцию не позднее трех дней после утверждения такого решения.

Если этого не сделать, вас оштрафуют по статье 129.1 Налогового кодекса. Сумма штрафа – 5000 рублей.

После того как налоговая инспекция получит уведомление о реорганизации, она должна будет провести выездную проверку фирмы.

Если ваша фирма реорганизуется, бухгалтерскую отчетность составляют в соответствии с Методическими указаниями, утвержденными приказом Минфина от 20 мая 2003 г. № 44н.

Документы о реорганизации

Отразить операции, связанные с реорганизацией (например, списать или оприходовать какое-либо имущество), бухгалтер сможет после того, как будут оформлены необходимые документы. Прежде всего это решение владельцев фирмы о реорганизации, учредительные документы новых предприятий и их свидетельства о госрегистрации.

Дополнительно к этим документам при слиянии, присоединении или преобразовании вашей фирмы составляют передаточный акт.

При реорганизации фирмы в форме выделения или разделения оформляют разделительный баланс.

Кроме того, в некоторых ситуациях нужно оформить заключительную и вступительную отчетность.

К указанным документам должны прилагаться: акты инвентаризации имущества фирмы и ее обязательств; бухгалтерская отчетность, составленная на последнюю отчетную дату; первичные документы по передаваемому имуществу (накладные, акты приемки-передачи и т. д.); расшифровка дебиторской и кредиторской задолженности и уведомления партнерам фирмы о ее реорганизации.

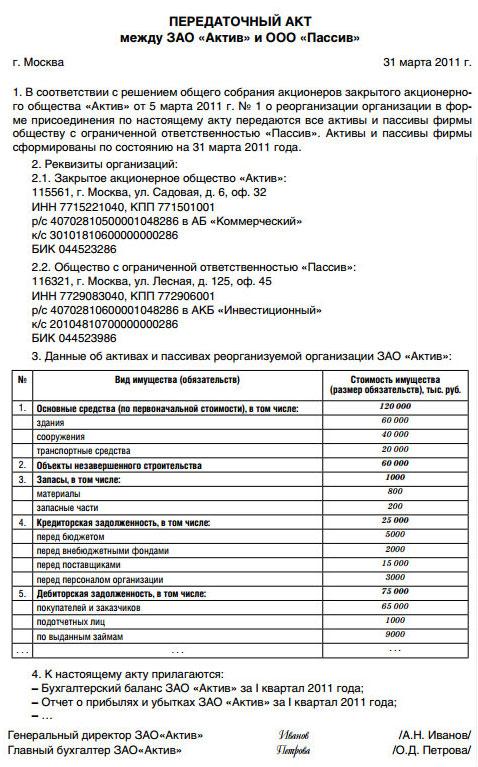

Передаточный акт

Специального бланка для передаточного акта нет. Поэтому его составляют в произвольной форме. В нем нужно указать:

-

реквизиты фирм, которые участвуют в реорганизации;

-

данные актива и пассива баланса реорганизуемой фирмы;

-

список прилагаемых документов (форм бухгалтерской отчетности, актов инвентаризации, сличительных ведомостей и т. д.)

.

На основании данных передаточного акта имущество приходуют (или списывают) на баланс фирмы. Копия акта должна быть направлена в тот отдел налоговой инспекции, который занимается регистрацией организаций.

После этого инспекторы внесут необходимые изменения в государственный реестр.

Передаточный акт может выглядеть так:

Разделительный баланс

Этот баланс составляют на основе обычной формы Бухгалтерского баланса, утвержденной Минфином России.

Однако в отличие от обычной формы в разделительный баланс включают данные ранее действующей фирмы и всех новых организаций.

ПРИМЕР

Фирма ЗАО «Актив» реорганизуется, и на ее основе создаются две новые организации – торговая фирма ООО «Пассив» и промышленное предприятие ЗАО «Сокол». Разделительный баланс может выглядеть так:

|

Вид имущества и обязательств |

Код строки |

Вновь созданные предприятия |

Реорганизуемая фирма (ЗАО «Актив») |

|

|

торговая фирма (ООО «Пассив») |

промышленное предприятие (ЗАО «Сокол») |

|||

|

I. Внеоборотные активы |

||||

|

Нематериальные активы |

1110 |

510 000 |

200 000 |

310 000 |

|

Основные средства |

1150 |

810 000 |

210 000 |

600 000 |

|

ИТОГО по разделу I |

|

1 320000 |

410 000 |

910 000 |

|

II. Оборотные активы |

||||

|

Запасы |

1210 |

1 400 000 |

400 000 |

1 000 000 |

|

Дебиторская задолженность |

1230 |

600 000 |

250 000 |

350000 |

|

|

|

|

|

|