Тема 5 облік грошових коштів

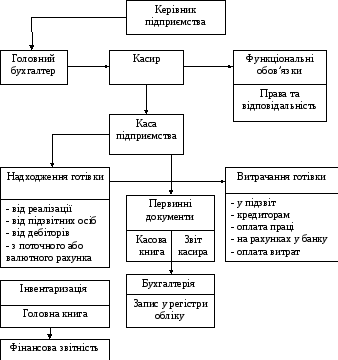

Рис. 5.1 - Загальна схема бухгалтерського обліку касових операцій

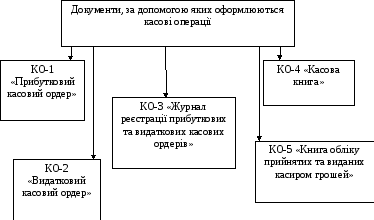

Рис. 5.2- Документування касових операцій

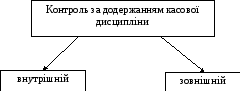

Таблиця 5.1 - Контроль за додержанням касової дисципліни

|

Внутрішній контороль |

Зовнішній контороль |

|

Контроль здійснюється спеціальною інвентаризаційною комісією призначеною наказом керівника. |

Контроль здійснюється зовнішніми контролюючими органами. До цих органів належать: Державна податкова адміністрація України, Державна контрольно-ревізійна служба України, фінансові органи та установи банків. |

|

Інвентаризація проводиться за обов’язкової участі касира. |

У випадку відсутності касира по поважних причинах (хворобі), призначається спеціальна комісія в складі керівника, головного бухгалтера, ревізора та представника громадськості. |

|

Ревізія каси передбачає інвентаризацію наявності грошових коштів та інших цінностей |

Особливу увагу обслуговуючі установи банку повинні приділяти перевірці цільового використання готівкових коштів у значних (понад 50 тис.грн.) розмірах, знятих підприємствами, чи приватними підприємцями зі свого рахунку. |

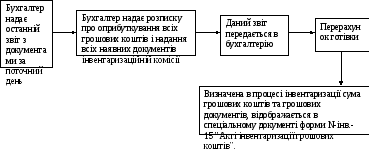

Рис. 5.3 - Порядок здійснення інвентаризації касових операцій

Таблиця 5.2 - Документи, що служать підставою для оформлення касових операцій

|

Касовий документ |

Господарська операція |

Підстава |

|

Прибуткові касові ордера | ||

|

ПКО |

Надходження торгового виторгу |

— |

|

ПКО |

Одержання коштів з банку на виплату: заробітної плати, для видачі на господарські нестатки, командировочні витрати, позички працівникам і т.п. |

Корінець чека з чекової книжки |

|

ПКО |

Повернення невикористаних підзвітних сум |

Авансовий звіт |

|

ПКО |

Погашення нестач за результатами інвентаризації |

Акт інвентаризації і виписка з протоколу зборів комісії |

|

ПКО |

Оплата покупцем за реалізовану йому продукцію |

Накладна, акт, рахунок |

|

ПКО |

Передоплата покупцем за реалізовану йому продукцію |

Договір, рахунок-фактура |

|

ПКО |

Повернення позички, отриманої раніше працівником |

Договір із працівником на надання позички |

|

ПКО |

Оплата батьків за зміст дітей у дитячих установах, квартплати. Квартплата. |

Договір |

|

ПКО |

Внесок у статутний фонд підприємства наявними |

Чи статут протокол зборів засновників |

|

ПКО |

Оприбуткування надлишку коштів за результатами інвентаризації каси |

Акт інвентаризації і виписка з протоколу зборів комісії |

|

Видаткові касові ордери | ||

|

ВКО |

Видача з каси під звіт на господарські витрати |

Розпорядження керівника підприємства |

|

ВКО |

Видача із каси під звіт на командировочні нестатки |

Наказ керівника підприємства |

Закінчен.табл.5.2.

|

ВКО |

Здача наявного виторгу в банк: — самостійно — шляхом інкасації |

Оголошення на внесок наявними Супровідна відомість |

|

ВКО |

Оплата праці |

Платіжна (разрахунково-платіжна) відомість |

|

ВКО |

Видача позички працівнику |

Договір про надання позички |

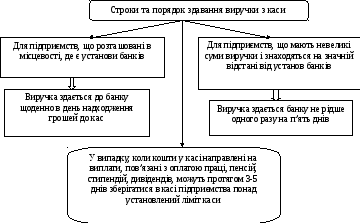

Рис. 5.4 – Строки та порядок здавання виручки з каси

Таблиця 5.3 - Кореспонденція типових бухгалтерських проведень з обліку касових операцій

|

№ з/п |

Зміст господарської операції

|

Кореспонденція рахунків | |

|

Дт |

Кт | ||

|

1 |

Оприбуткована готівка в касу з поточного рахунку |

301

|

311 |

|

2 |

Надійшла в касу виручка за реалізовану продукцію, виконані роботи, надані послуги |

301

|

361, 377 |

|

3 |

Повернуті невикористані підзвітні суми |

301

|

372 |

|

4 |

Надходження грошових коштів від матеріально відповідальних осіб у відшкодування підприємству завданих збитків у результаті нестач, втрат від псування цінностей |

301 |

375 |

|

5 |

Надходження грошових коштів від акціонерів, засновників в оплату акцій |

301 |

46 |

Закінчен.табл.5.3.

|

6 |

Надходження грошових коштів від перепродажу викуплених акцій власної емісії |

301

|

45 |

|

7 |

Надходження грошових коштів у відшкодування підприємству раніше списаних активів (на момент виявлення нестачі матеріально-відповідальна особа була не платоспроможною) |

301 |

716 |

|

8 |

Оприбутковані лишки готівки виявлені під час інвентаризації |

301 |

719 |

|

9 |

Внесено готівку на поточний рахунок в банку |

311 |

301 |

|

10 |

Видана готівка в підзвіт та на витрати по відрядженню |

372 |

301 |

|

11 |

Оплачені готівкою викуплені акції власної емісії |

45 |

301 |

|

12 |

Виплачена заробітна плата робітникам підприємства |

661 |

301 |

|

13 |

Виявлена нестача готівки в касі під час інвентаризації |

947 |

301 |

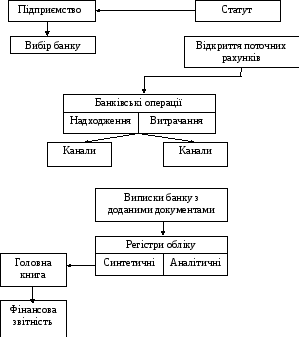

Рис. 5.5 - Порядок ведення обліку коштів на поточному рахунку

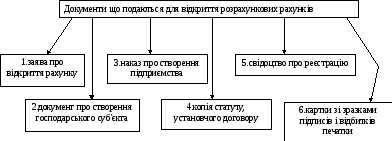

Рис. 5.6 – Порядок відкриття розрахункових рахунків в банку

Таблиця 5.4 - Розрахункові документи, які використовуються підприємствами при здійсненні розрахункових операцій

|

Назва документу |

Характеристика |

|

Меморіальний ордер |

Меморіальний ордер використовується при здійсненні розрахунків банками. |

|

Платіжне доручення |

розрахунковий документ, що містить письмове доручення платника обслуговуючому банку про списання зі свого рахунку зазначеної суми коштів та її перерахування на рахунок одержувача, |

|

Платіжна вимога-доручення

|

розрахунковий документ, який складається з двох частин: верхньої-вимоги одержувача безпосередньо до платника передплаченої суми коштів; нижньої - доручення платника обслуговуючому банку про списання зі свого рахунку визначеної ним суми коштів та перерахування її на рахунок одержувача. |

|

Розрахунковий чек |

документ, що містить розпорядження власника рахунку (чекодавця) установі банку-емітента (банку, що видає чек або чекову книжку), яка веде його рахунок, сплатити чекодержателю (отримувачу коштів за чеком) зазначену в чеку суму коштів. |

|

Банківські платіжні картки |

Такий вид розрахунків регулюється Положенням «Про порядок емісії платіжних карток і здійснення операцій з їх застосуванням» |

Таблиця 5.5 - Кореспонденція рахунків з обліку операцій на поточному рахунку в національній валюті

|

№ п/п |

Зміст господарської операції |

Кореспонденція рахунків | |

|

Дт |

Кт | ||

|

1 |

Внесено на рахунок до банку з каси підприємства |

311 |

301 |

|

2 |

Погашена довгострокова дебіторська заборгованість |

311 |

18 |

|

3 |

Повернено на поточний рахунок невикористані акредитив або залишок чекової книжки |

311 |

313 |

|

4 |

Надійшли на поточний рахунок кошти, що були здані у вечірню касу банку |

311 |

333 |

|

5 |

Одержано кошти на поточний рахунок від погашення короткострокового векселя |

311 |

341 |

|

6 |

Повернено на поточний рахунок кошти з банківського депозиту |

311 |

351 |

|

7 |

Зараховані на поточний рахунок кошти від покупців чи замовників підприємства за продукцію (товари, роботи, послуги) |

311 |

361 |

|

8 |

Повернуто іншим підприємством виданий йому раніше аванс (попередню оплату) |

311 |

371 |

|

9 |

Одержано раніше нараховані доходи (дивіденди, відсотки та ін.) |

311 |

373 |

|

10 |

Погашена претензія, виставлена іншому підприємству |

311 |

374 |

|

11 |

Зарахована сума, що перевищує номінальну вартість реалізованих акцій |

311 |

421 |

|

12 |

Надійшли на поточний рахунок кошти, одержані від продажу вилучених акцій (паїв) |

311 |

45 |

|

13 |

Зараховані на поточний рахунок внески учасників (власників) до статутного капіталу підприємства |

311 |

46 |

|

14 |

Надійшли на поточний рахунок кошти, що мають цільове призначення |

311 |

48 |

|

15 |

Одержано страхове відшкодування за загибле внаслідок стихійного лиха майно |

311 |

655 |

|

16 |

Надійшла від покупця чи замовника попередня оплата (аванс) |

311 |

681 |

|

17 |

Отримано грошові кошти від дочірнього підприємства |

311 |

682 |

|

18 |

Надійшли на рахунок кошти від внутрішньогосподарського підрозділу, виділеного на окремий баланс |

311 |

683 |

|

19 |

Одержано кошти від реалізації іноземної валюти |

311 |

711 |

|

20 |

Перераховано кошти на здійснення фінансових інвестицій |

14, 35 |

311 |

|

21 |

Одержано в касу підприємства з поточного рахунка |

301 |

311 |

|

22 |

Виставлено акредитив, перераховано гроші на чекову книжку |

313 |

311 |

|

23 |

Перераховано кошти на придбання валюти |

333 |

311 |

|

24 |

Сплачено аванс іншому підприємству |

371 |

311 |

|

25 |

Перераховано кошти на оплату власних акцій, що викупаються в акціонерів |

45 |

311 |

|

26 |

Погашено позику в національній валюті |

601, 611 |

311 |

|

27 |

Погашено вексель |

511, 621 |

311 |

|

28 |

Перераховані кошти постачальникам (підрядникам) |

631 |

311 |

|

29 |

Сплачено податки (збори) |

64 |

311 |

|

30 |

Сплачені страхові внески |

65 |

311 |

|

31 |

Перераховано зарплату працівників на їх рахунки в банку |

661 |

311 |

Закінчен.табл.5.5.

|

32 |

Виплачено дивіденди, інші виплати учасникам та засновникам за користування майном |

67 |

311 |

|

33 |

Перераховані кошти дочірньому підприємству |

682 |

311 |

|

34 |

Перераховані кошти внутрішньогосподарському підрозділу, виділеному на окремий баланс |

683 |

311 |

|

35 |

Перераховані кошти іншим кредиторам |

685 |

311 |

Таблиця 5.6 - Кореспонденція рахунків з обліку операцій на поточному рахунку в іноземній валюті

|

№ п/п |

Зміст господарської операції |

Кореспонденція рахунків | |

|

Дт |

Кт | ||

|

1 |

Отримано передоплату від нерезидента |

312 |

681 |

|

2 |

Перераховано передоплату нерезиденту |

371 |

312 |

|

3 |

Отримано оплату від нерезидента |

312 |

362 |

|

4 |

Перерахована оплата нерезиденту |

632 |

312 |

|

5 |

Отримано в касу іноземну валюту з поточного рахунка в іноземній валюті |

302 |

312 |

|

6 |

Перераховано валюту для продажу на міжбанківському валютному ринку |

334 |

312 |

|

7 |

Зарахована валюта на поточний рахунок в іноземній валюті придбана на міжбанківському валютному ринку |

312 |

333 |

|

8 |

Відображено позитивну курсову різницю: - по залишку коштів на поточному рахунку в іноземній валюті - по залишку дебіторської заборгованості - по залишку кредиторської заборгованості |

312 362 945 |

714 714 632 |

|

9 |

Відображено негативну курсову різницю: - по залишку коштів на поточному рахунку в іноземній валюті - по залишку дебіторської заборгованості - по залишку кредиторської заборгованості |

945 945 632 |

312 362 714 |

Таблиця 5.7 - Кореспонденція рахунків з обліку операцій на інших рахунках в банку в національній валюті (акредитиви, лімітовані чекові книжки)

|

№ з/п |

Зміст господарської операції |

Кореспонденція рахунків | |

|

Дт |

Кт | ||

|

1 |

Відкритий акредитив, одержана розрахункова чекова книжка за рахунок коштів поточного рахунка |

313 |

311 |

|

2 |

Відкритий акредитив, одержана розрахункова чекова книжка за рахунок короткострокових кредитів банку |

313 |

601 |

|

3 |

Оплачено через акредитив, з розрахункової чекової книжки постачальникам |

631 |

313 |

|

4 |

Повернуті на поточний рахунок в банку в національній валюті невикористані суми акредитивів, розрахункової чекової книжки |

311 |

313 |

|

5 |

Погашено короткострокову позику банку за рахунок невикористаних сум акредитивів, розрахункової чекової книжки |

601 |

313 |

Таблиця 5.8 - Кореспонденція рахунків з обліку грошових коштів в дорозі

|

№ з/п |

Зміст господарської операції |

Кореспонденція рахунків | |

|

Дт |

Кт | ||

|

1 |

Здана виручка за реалізовану продукцію підзвітною особою у вечірню касу банку |

333 |

372 |

|

2. |

Перераховані грошові кошти з поточного рахунку в національній валюті для придбання іноземної валюти на міжбанківському валютному ринку |

333 |

311 |

|

3. |

Зарахована валюта на поточний рахунок в іноземній валюті придбана на міжбанківському валютному ринку |

312 |

333 |

|

4. |

Списана іноземна валюта з поточного валютного рахунка для продажу на міжбанківському валютному ринку |

334 |

312 |

|

5. |

Зараховані на поточний рахунок грошові кошти, здані в вечірню касу банку |

311 |

333 |

|

6. |

Списана собівартість реалізованої іноземної валюти |

942 |

334 |