Таблиця 6.2 - Групування матеріалів за призначенням

|

1 |

Сировина й основні матеріали. До них належать предмети праці, що входять до складу вироблюваних продуктів і становлять їх основу (наприклад, бавовна для виробництва пряжі, метал для виробництва станків, залізна руда для виробництва чавуну тощо); обліковуються на активному рахунку 201 "Сировина і матеріали" |

|

2 |

Допоміжні матеріали. До них належать матеріали, які або приєднуються до основних матеріалів, щоб надати їм визначеної якості (наприклад, фарба для цукерок у кондитерському виробництві або фарба для фарбування вовни), або знаряддя виробництва, що витрачаються в процесі роботи (наприклад, мастильні матеріали, обтиральні), або ті, що витрачаються для обслуговування процесу виробництва (наприклад, канцелярське приладдя, бланки обліку, електричні лампочки тощо). Допоміжні матеріали також обліковуються на субрахунку 201 "Сировина і матеріали". |

|

3 |

Паливо. Економічно цей вид матеріалів належить до допоміжних матеріалів, але відокремлюється в обліку у зв'язку з його значною роллю у народному господарстві і великою часткою у загальних витратах матеріалів. Паливо може використовуватися: а) для технологічних потреб, коли воно використовується безпосередньо у технологічному процесі і зумовлює якісну зміну матеріалів (наприклад, у ливарному цеху паливо сприяє перетворенню чавуну на рідкий метал); б) для енергетичних потреб, коли паливо сприяє виробітку теплової енергії (наприклад, паливо, що спалюється в топках під котлами, у печах та інших теплосилових агрегатах); в) для господарських потреб (наприклад, для опалення приміщення цехів, контори підприємства, житлових будинків тощо). Обліковується паливо на рахунку 203 "Паливо". |

|

4 |

Тара і тарні матеріали, до якої належать предмети, призначені для пакування продукції: пляшки, ящики, мішки тощо (як порожня, так і та, що перебуває під матеріалами і готовою продукцією). Обліковується тара на рахунку 204 "Тара і тарні матеріали". Тара, призначена для виробничих або господарських потреб, належить до основних засобів або малоцінних предметів залежно від терміну служби або вартості (наприклад, ящики для зберігання сипучих тіл у цеху). Тара одноразового використання в особливу групу не відокремлюється і входить до собівартості матеріалів (наприклад, жерстяні банки з фарбою). |

|

5 |

Будівельні матеріали. До них належать будівельні матеріали, конструкції і деталі, обладнання, що підлягають встановленню на об'єктах, які будуються (реконструюються), капітальних -вкладень, інші матеріальні цінності, призначені для потреб капітального будівництва. Ці матеріальні цінності обліковуються на субрахунку 205 "Будівельні матеріали". |

|

6 |

Запасні частини для проведення ремонтів - це окремі запасні частини машин, обладнання, транспортних засобів, призначені для виконання ремонтів, заміни зношених частин тощо, і такі, що не належать до основних засобів. Обліковуються на субрахунку 207 "Запасні частини". |

|

7 |

Тварини на вирощуванні та відгодівлі. До цієї групи належать: молодняк тварин (за видами, статтю, віком), дорослі тварини, що перебувають на відгодівлі і в нагулі, птиці (за видами), звірі (за видами), кролі, сім'ї бджіл, дорослі тварини, вибракувані з основного стада для реалізації (без постановки на відгодівлю). Облік цієї групи здійснюється на рахунку 21 "Молодняк тварин на вирощуванні та відгодівлі". |

|

8 |

Матеріали сільськогосподарського призначення. До складу цієї групи входять: насіння, корми, посадковий матеріал як власного виробництва, так і куплені. Обліковуються складові цієї групи на субрахунку 208 "Матеріали сільськогосподарського призначення". |

|

9 |

Малоцінні та швидкозношувані предмети, що використовуються протягом не більше одного року або нормального операційного циклу, якщо він перевищує один рік. Облік ведеться на рахунку 22 "Малоцінні та швидкозношувані предмети". |

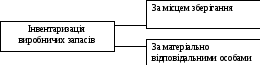

Рис.6.9 - Класифікація інвентаризації виробничих запасів

Рис.6.10 - Розкриття інформації про запаси в примітках до фінансової звітності

Рис.6.11 – Переоцінка запасів на дату балансу

Рис. 6.12 - Товари і продукція, що підлягають уцінці

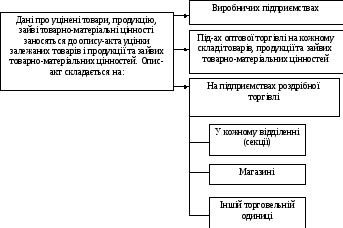

Рис. 6.13 - Відображення результатів інвентаризації у описі-акті

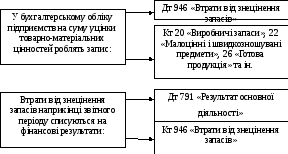

Рис. 6. 14 – Порядок відображення результатів уцінки в бухгалтерському обліку

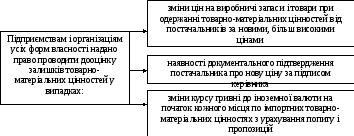

Рис. 6.15 - Випадки дооцінки залишків товарно-матеріальних цінностей

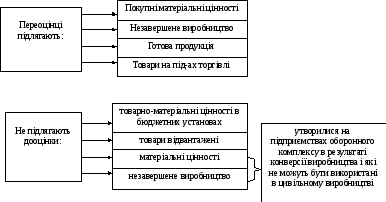

Рис. 6.16 – Запаси, які підлягають/не підлягають дооцінки

Таблиця 6.3 - Порядок відображення результатів інвентаризації матеріальних цінностей

|

№ з/п |

Зміст господарської операції |

Кореспондуючі рахунки | ||

|

Дт |

Кт | |||

|

1 |

Загальна сума нестач, якщо винуватця не встановлено: |

947 |

201 | |

|

2 |

Списується нестача, зарахована по пересортиці: |

201 |

201 | |

|

3 |

Відноситься за рахунок матеріально відповідальних осіб різниця у вартості матеріалів, зарахованих по пересортуванні: |

375 |

201 | |

|

4 |

Оприбутковуються виявлені лишки матеріалів (з включенням суми до валових доходів): |

201 |

746 | |

|

5 |

Сума нестач у межах норм природного убутку: |

91 |

20 | |

|

6 |

Якщо на час виявлення нестачі винуватця не встановлено, то одночасно із списанням цінностей на витрати балансова вартість списаного активу зараховується на позабалансовий рахунок |

07 |

| |

|

7 |

Нестачі, віднесені за рахунок матеріально відповідальної особи: |

375 |

71 | |

|

8 |

Різниця між розрахунковими та обліковими цінами (відповідно до постанови Кабміну України № 116 від 22.01.96 р. "Порядок визначення розміру збитків від нестач, розкрадання, знищення (порчі) матеріальних цінностей"): |

375 |

71 | |

|

9 |

На суму нарахованого ПДВ: |

375 |

641 | |

|

10 |

Погашення різниці між ринковими та обліковими цінами як готівкою, так і "за рахунок заробітної плати матеріально відповідальної особи (одноразово або частинами відповідно до рішення інвентаризаційної комісії адміністрації підприємства або рішення народного суду, наприклад, по 20% щомісячно до остаточного погашення заборгованості): |

31,66 |

375 | |

|

11 |

Різниця між розрахунковими та обліковими цінами має бути внесена до бюджету: |

71 |

641 | |

|

12 |

Перерахування до бюджету різниці між розрахунковими та обліковими цінами; штрафних санкцій: |

641 |

31 | |

|

13 |

Штрафи від 8 до 15 і від 10 до 20 неоподатковуваних мінімумів доходів громадян: |

30,31,66 |

641 | |

|

14 |

Перерахування до бюджету нарахованої суми ПДВ |

641 |

311 | |

Список рекомендованої літератури

Закон України «Про бухгалтерський облік та фінансову звітність в Україні» зі змінами та доповненнями, від 16.07.99 р. № 996 – XIV // ВВР, 1999, №37 .

План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджений наказом Міністерства фінансів України від 30 листопада 1999 р. №291, зі змінами та доповненнями.

Положення (стандарти) бухгалтерського обліку. Х.: Фактор, 2011. – 416 с.

Порядок визначеннях розмірів збитків від розкрадання, недостач, знищення (псування) матеріальних цінностей, затвердженим постановою Кабінету Міністрів України від 22.01.96 р., № 116.//www.rada.ua, 2009р.

Рекомендації про використання регістрів бухгалтерського обліку №356. Затв. Наказом Міністерства фінансів України від 19.02.2000р. // Бухгалтерський облік і аудит – 2001 №2 – с.3-9.

Зміст

Вступ ………………………………………………………………………. 2

1. Основи побудови фінансового обліку ……………………………….. 3

2. Облік основних засобів ………………………………………………... 7

3. Облік фінансових інвестицій ………………………………………….. 17

4. Облік дебіторської заборгованості …………………………………... 23

5. Облік грошових коштів ………………………………………………. 30

6. Облік запасів …………………………………………………………… 38

Список рекомендованої літератури …………………………………….. 51