Маэ. №2. Денежный сектор эк-ки: содержание, структурные характеристики, влияние на реальный сектор эк-ки.

Денежный сектор - важнейшая сфера эк-ки, связанная с денежными и финансовыми сделками, охватывающая инфляционные процессы, механизм достижения равновесия на рынках финансовых активов, благ, труда, отражающая циклические колебания и проблемы эк. роста.

Опр-щей категорией ден. сектора являются деньги. Наиболее характерная черта денег - ликвидность, представляющая собой единство двух свойств: 1) скорость и минимальные издержки обмена на другие виды активов; 2) способность сохранения номинальной стоимости.

Измерение денег может быть представлено: а) в номинал. выражении, т.е. как ден. ед-цы; б) в реал. выражении, как покупательная способность денег.

Реальная покупательная способность денег, наход-ся в обращении (номинальная денежная масса, делимая на уровень цен), выраж-ся величиной реальных кассовых остатков.

Для измерения номинальной денежной массы используются различные денежные агрегаты, отличающиеся по степени ликвидности (М0 - наличность; М1= М0 + вклады до востребования, дорожные чеки, прочие чековые депозиты; М2 = М1 + нечековые сберегательные депозиты, мелкие срочные вклады; М3 = М2 + срочные вклады, срочные соглашения об обратном выкупе, депозитные сертификаты; L = М3 + банковские сертификаты, казначейские сберегательные облигации, краткосрочные государственные обязательства, коммерческие бумаги).

В макроэк-ке исп-ся агрегаты М1 и М2. Кроме вышеуказанных агрегатов существует показатель «квазиденьги» (QM=М2-М1), т.е. сберегательные и срочные депозиты. Квазиденьги - неденежные ликвидные активы, включающие в себя долги и обязательства некоторых частных и гос-ых финансовых учреждений и гос-го казначейства. Это м/б срочные вклады в банках, вклады и паи в сберегательных и ссудных учреждениях, страховые договоры, краткосрочные ц/бумаги.

Альтернативной стоимостью денег является номинальная ставка процента, которая назначается банком по кредитным операциям.

Для агрегатов М0 и М1 исчисляется доход, который не получит держатель денег, предпочитая ликвидные активы менее активным. Этот недополученный доход может быть представлен: i=r+Пе, где i - номинальная ставка процента, г - реальная ставка процента, Пе - ожидаемый темп инфляции. Реальная ставка % отражает темп прироста покупательной способности одной ед-цы денежной суммы, предоставленной в кредит.

В эк. теории сущ-ет положение, согласно которому изменение кол-ва денег, находящихся в обращении, влияет лишь на абсолютный уровень цен, оставляя неизменным объем производства, что получило название «нейтральность денег». Понятие нейтральности денег предполагает, что одноразовое изменение кол-ва денег в обращении не окажет воздействия на равновесный уровень реального объема произв-ва на долгосрочных временных интервалах. Сторонники неоклассической школы выдвигают предположение о том, что изменения в денежно-кредитной политике не приводят к каким-либо изменениям в эк. системе даже в краткосрочном периоде при условии, что экономические объекты ожидают предполагаемые изменения.

Данное предположение получило название «супернейтральности денег».

Пропорции, складывающиеся в денежном секторе, отражают зависимости между следующими эк. категориями: денежная масса, денежная база, денежный, депозитный, кредитный мультипликаторы. Денежная база (Н) - сумма находящихся в обращении наличных денег (МН) и банковских резервов (обязательных; MR, представляющих часть депозитов коммерческих банков, содержащихся в форме кассовой наличности или депозитов в Центральном банке; избыточных UR, отражающих сумму, на которую фактические резервы коммерческих банков превышают сумму их обязательных резервов). Отсюда, денежная база (Н) равна МН + MR + UR.

Денежная масса (М) - сумма находящихся в обращении наличных денег (МН) и банковских депозитов (Д).

Эк. субъекты распределяют в опр-ой пропорции свои денежные ресурсы между наличностью и депозитами. Данную пропорцию отражает коэффициент депонирований денежной наличности в=МН/Д, который в свою очередь явл-ся составляющим компонентом депозитного мультипликатора, выраженного следующей формулой: md=1/b+rr+fr, где md - депозитный мультипликатор; rr - коэффициент обязательного резервирования ; fr – доля избыточных резервов.

Депозитный мультипликатор показывает максимальные возможности расширения депозитов коммерческих банков при увеличении денежной базы на единицу. Пропорции и зависимости между объемом денежной массы, денежной базы, коэффициента депонирования и норм резервирования отражены в показателе денежный мультипликатор, который характеризует величину прироста денежной массы, обусловленную увеличением денежной базы на единицу:

M=[(1+b)/(b+rr+fr)]H. Согласно представленной формуле величина денежной массы находится в прямой зависимости от величины денежной базы и обратной зависимости от коэффициента депонирования и нормы резерва.

МАЭ. №3. Оптимизация межвременного выбора потребителей при экзогенном и эндогенном доходе. Ирвинг Фишер впервые поставил вопрос о возможности оптимизации потребительского выбора путем сопоставления потребления в настоящем и будущем. При этом в модели исследуются те ограничения, с которыми сталкивается потребитель, делая выбор между потреблением и сбережением в различные периоды времени (межвременный выбор). Уравнение межвременного бюджетного ограничения потребителя, показывающее все возможные сочетания потребления в первом и во втором периодах при данных величинах дохода за весь период жизнедеятельности эк. субъекта:

Все потребители стремятся максимизировать функцию полезности двух благ: потребление в первом периоде (C1) и во втором (С2).

В первом периоде потребитель потребляет (C1) и делает сбережения (S1):

y1 = C1 + S1 => C1 = y1 – S1; S1 = y1 – C1

Во втором периоде только потребление (C2), включающее доход второго периода плюс накопленные сбережения с процентами: C2 = y2 + S1(1 + r), где r - реальная ставка процента; C2 = y2 + (1 + r)(y1 – C1) , C1(1 + r) + C2 = y1(1 + r) + y2

В итоге

получаем:

![]()

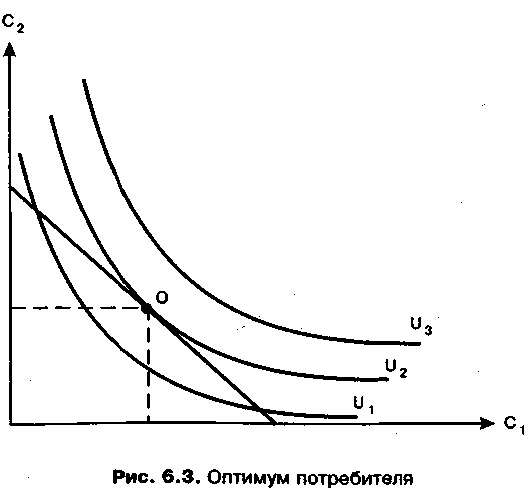

Предпочтение потребителей между настоящим и будущим потреблением описывается семейством кривых безразличия, каждая из которых иллюстрирует равный уровень полезности для потребления разных наборов потребления сегодня и в будущем, при этом, стремясь максимизировать полезность, эк. субъект пытается достичь наиболее высокой кривой безразличия. Однако стремления субъектов наталкиваются на межвременные бюджетные ограничения.

Oптимaльнoe coчeтaниe пoтpeблeния 1-го и 2-го пepиoдoв дocтигaeтcя в тoчкe O, гдe нaивыcшaя кpивaя бeзpaзличия, кoтopoй мoжeт дocтичь пoтpeбитeль, являeтcя кacaтeльнoй к линии бюджeтнoгo oгpaничeния (pиc. 6.3).

В опрос

о функции потребления и сбережения

определяется двумя моментами: 1) влиянием

роста дохода; 2) изменением процентной

ставки. (1)

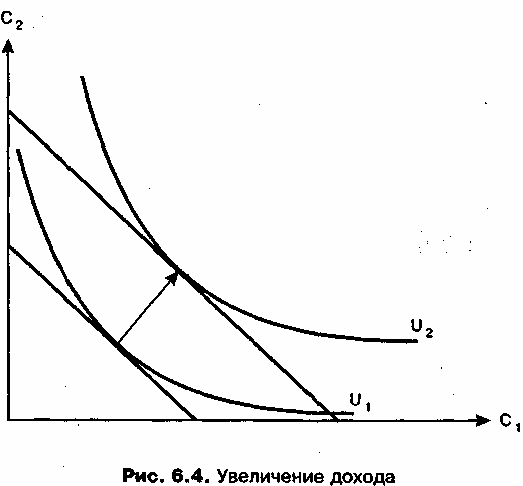

а) по мере роста дохода линия бюджетных

ограничений сдвигается вправо и

«достигает» кривой безразличия с более

высоким уровнем потребления;

б)

если потребитель в двух периодах

использует нормальные блага, то в

результате роста дохода будет наблюдаться

прирост потребления и в первом, и во

втором периодах;

в)

потребление будет опр-ся текущей

стоимостью дохода в данном периоде и

дисконтированной стоимостью дохода

будущего периода:

опрос

о функции потребления и сбережения

определяется двумя моментами: 1) влиянием

роста дохода; 2) изменением процентной

ставки. (1)

а) по мере роста дохода линия бюджетных

ограничений сдвигается вправо и

«достигает» кривой безразличия с более

высоким уровнем потребления;

б)

если потребитель в двух периодах

использует нормальные блага, то в

результате роста дохода будет наблюдаться

прирост потребления и в первом, и во

втором периодах;

в)

потребление будет опр-ся текущей

стоимостью дохода в данном периоде и

дисконтированной стоимостью дохода

будущего периода:

![]()

Согласно модели И.Фишера потребление зависит не только от текущего дохода, но и от того количества доходов, которое потребитель рассчитывает получить в теч-е всей своей жизни. (2) Эк. анализ И. Фишера показал, что значения изменения процентной ставки неоднозначно влияют на поведение кредиторов и заемщиков. Изменение процентной ставки оказывает влияние на изменение и потребления, и сбережения. Иногда полагают, что рост процентной ставки всегда приводит к росту сбережений. Однако это не всегда так, ибо поведение потребителя во многом опр-ся тем, какую роль он сейчас играет, заемщика или кредитора. Pocт пpoцeнтнoй cтaвки пpивoдит к пoвopoтy линии бюджeтнoгo oгpaничeния вoкpyг тoчки c кoopдинaтaми

Кроме этого необходимо учитывать действия эффекта замены и эффекта дохода.

Содержание

эффекта

замены состоит

в том, что рост процентной ставки делает

потребление во втором периоде более

дешевым благом по сравнению с первым

периодом, т.е. уменьшение потребления

в

первом

периоде (C1)

увеличивает сбережения в этом периоде

(S1):

-∆С1

= ∆S1.

Это

приводит к повышению потребления во

втором периоде С2

на величину, равную r

∆S1.

Другими словами, уменьшение потребления

на 1 единицу в первом периоде C1

приводит к росту потребл-я вo

2-м (С2)

на величину, >1. Итак, эффект замены

действует в строну

С2

во II

периоде и

C1

в I

периоде, что приводит к

S1

в I

периоде.

Эффект

дохода отражается

в изменении потребления и в первом, и

во втором периодах, которые связаны

с переходом

к

новой кривой безразличия, показывающей

более высокий уровень потребления.

Однако

данный эффект по-разному влияет на

состояние эк. субъектов, находящихся

в роли кредиторов и заемщиков.

Для

кредитора эффект дохода, будучи величиной

положительной, увелич-т потребление

и C1

и С2.

Для заемщиков отрицат-й эффект дохода

сокращает потребл-е в обоих периодах.

При этом сбережения кредиторов (S1)

снижаются,

а сбережения заемщиков (S)

увелич-ся.

Итак,

на агрегированном уровне эффект дохода

заемщиков и кредиторов нейтрализуется.

Функция

потребления И. Фишера отражает

зависимость потребительских расходов

от текущей (дисконтированной) стоимости

совокупного дохода за все периоды

жизнедеятельности:

![]() .

.

МАЭ. №4. Сравнительный анализ моделей потребительского выбора при экзогенном доходе. В соответствии с концепцией экзогенного дохода эк. субъекты формируют свое потребление в завис-ти от размеров полученного ими располагаемого дохода (yv), т.е. дохода с учетом выплаты трансфертных платежей (TR) и уплаты налогов в соответствии с установленной налоговой ставкой (ty), и что изменение процентной ставки не оказывает решающее воздействие на потребительские расходы. На данное обстоятельство впервые обратил внимание Кейнс.