Основными инструментами влияния на денежную массу являются:

1) проведение операций на открытом рынке (продажа-покупка ценных бумаг). Если ЦБ продает ценные бумаги, то он уменьшает денежную массу;

2) эмиссия наличных денег; воздействие на денежный мультипликатор через изменение учетной ставки и нормы обязательных резервов.

МАЭ. №13.

Формирование цен на облигации.

При опр-ии цены облигации решающими

явл-ся след. ее характеристики: величина

выплат владельцу облигации за период

- купонный доход (z);

предстоящий срок ее обращения (T);

сумма гашения в конце срока обращения (B);

рыночная ставка процента ;(i).

Согласно концепции капитализации

доходов

![]() (5.11)

(5.11)

где B0

- цена облигации в текущем (нулевом)

периоде. Обычно за все годы обращения

облигации дивиденды выплачиваются в

одинаковом размере: z1 = z2 = ... = zT = a;

тогда формула (5.11) принимает вид

![]() (5.12).

(5.12).

Когда рыночный курс облигации меньше значения, получаемого по формуле (5.12), тогда следует ожидать повышения курса, в противном случае - понижения.

Кроме нынешней

цены облигации может представлять

интерес ее цена на момент гашения (BT,/i>):

![]() (5.13).

(5.13).

Она показывает, какую сумму денег получит владелец облигации в момент ее гашения в случае реинвестирования всех дивидендов под сложные проценты.

Из четырех параметров

(a, B, i, T), определяющих цену

купонной облигации, два первых являются

известными константами. Рассмотрим,

как влияют на цену облигации изменения

срока ее обращения и рыночной ставки

процента. При a/B = i цена

облигации равна ее номиналу независимо

от оставшегося срока ее обращения, так

как в этом случае выражение (5.12)

принимает следующий вид:

![]() ; t = 1,2, ... , T.

; t = 1,2, ... , T.

Если a/B > i, то Bt > B, но по мере приближения к моменту гашения облигации разность (Bt - B) уменьшается. Когда a/B < i, тогда Bt < B и Bt приближается к B снизу.

Проанализируем

теперь, как влияет на ценность облигации

колебание ставки процента. Из

выражения (5.11) следует, что при ее

изменении с i0

до i1

нынешняя ценность облигации изменится

на![]() (5.14), где zt

при (t = T)

- купонная выплата плюс сумма гашения

облигации.

(5.14), где zt

при (t = T)

- купонная выплата плюс сумма гашения

облигации.

Из формулы (5.14)

следует, что ![]() B0 < 0

при i1 > i0,

и наоборот, т.е. при повышении (понижении)

ставки процента цена облигации снижается

(повышается).

B0 < 0

при i1 > i0,

и наоборот, т.е. при повышении (понижении)

ставки процента цена облигации снижается

(повышается).

Соответственно из

формулы (5.13)

![]() (5.15)

(5.15)

Согласно

выражению (5.15) ![]() BT > 0

при i1 > i0,

и наоборот, т.е. при повышении (понижении)

ставки процента владелец облигации в

момент ее гашения получит больше

(меньше), чем ожидал.

BT > 0

при i1 > i0,

и наоборот, т.е. при повышении (понижении)

ставки процента владелец облигации в

момент ее гашения получит больше

(меньше), чем ожидал.

Таким образом, в

случае повышения ставки процента

нынешняя цена облигации снижается, но

к моменту ее гашения д ержатель

облигации при реинвестировании дивидендов

будет иметь больше, чем ожидал. При

понижении ставки процента обладатель

облигации в текущем периоде окажется

богаче, но к моменту ее гашения он накопит

меньшую сумму, чем при исходной ставке

процента.

ержатель

облигации при реинвестировании дивидендов

будет иметь больше, чем ожидал. При

понижении ставки процента обладатель

облигации в текущем периоде окажется

богаче, но к моменту ее гашения он накопит

меньшую сумму, чем при исходной ставке

процента.

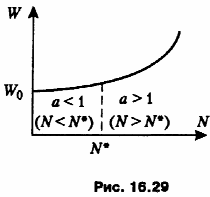

Как изменяется

цена облигации в каждом из периодов

срока ее обращения при различных ставках

процента, определяется по формуле

![]()

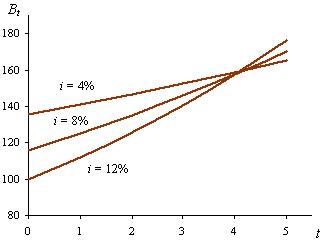

Пересечение кривых, представляющих динамику текущей цены облигации в течение срока ее обращения при различных ставках процента (см. рис. 1), свидетельствует о том, что существует определенный момент, в который текущая цена облигации не зависит от изменения ставки процента. В приведенном примере таким моментом является четвертый год. Эту особенность динамики ценности облигации (капитализируемого дохода) в теории финансов используют при выработке рекомендаций по нейтрализации риска от изменения рыночной ставки процента.

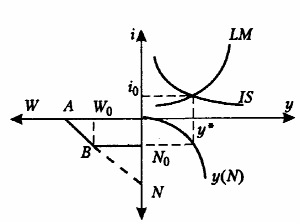

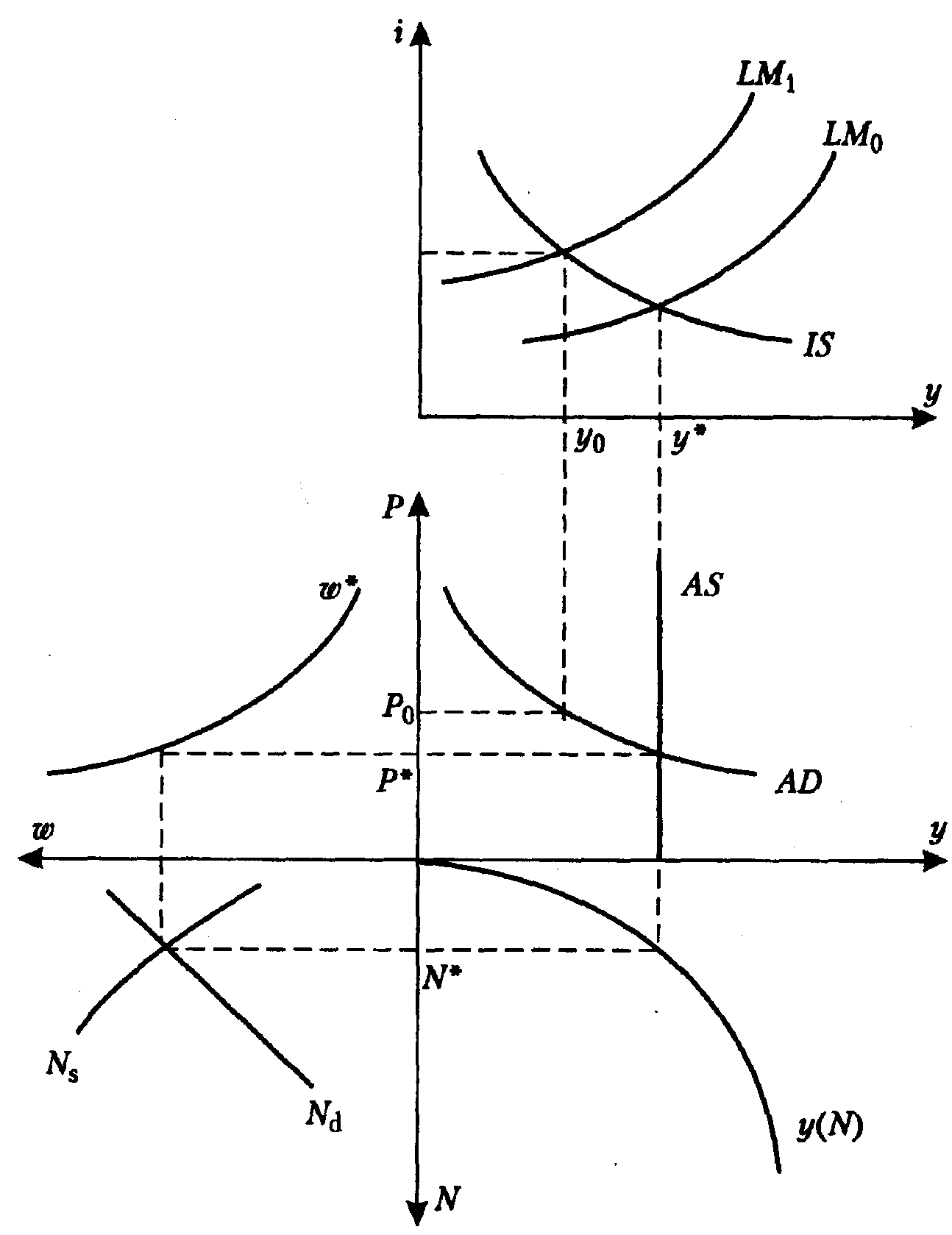

МАЭ. №14. Механизм установления совместного равновесия на рынках благ и финансовых активов при фиксированных ценах. Совместное равновесие — ситуация, при которой реальные расходы эк. субъектов равны плановым, спрос на реальные денежные средства равен предложению денег, на рынке благ и финансовых активов одновременно существует равновесие.

Равновесие на рынке благ достигается при усл-ии, когда инвестиции равны сбережениям, при этом величина инвестиций находится в обратной зависимости от величины процентной ставки. Данная зависимость отражает нисходящий характер кривой инвестиций. Поскольку инвестиции являются частью совокупных расходов, то при росте инвестиций, вызванном падением ставки процента, отмечается и рост расходов, причем с мультипликативным эффектом. Следовательно, между изменением дохода и изменением процентной ставки также сущ-ет связь, отраж-мая кривой IS, каждая точка кот-й харак-ет ситуацию, когда плановые расходы равны объему национального производства.

Равновесие на денежном рынке возникает при равенстве спроса и предложения на деньги. Согласно кейнсианской теории предложение денег есть величина экзогенная, и равновесие будет зависеть от спроса на деньги. Спрос на деньги в свою очередь опр-ся предпочтением ликвидности, т. е. чем выше ставка процента, тем ниже спрос на деньги, поскольку ставка процента представляет альтернативные издержки владения личными деньгами. Сокращение денежной массы предопределяет рост процентной ставки и сокращение спроса на деньги и, наоборот. В свою очередь, рост спроса на деньги возрастает при увеличении дохода. При этом, чтобы сохранилось равновесие, процентная ставка тоже возрастает. Следовательно, существует зависимость между ростом уровня дохода и ставки процента, что отражает кривая LМ. Кривая LМ — множество гипотетических вводимых равновесных состояний на рынке денег и ц/бумаг.

С ам

процесс приспособления к

совместному равновесию

зависит от того, какая конкретная

ситуация неравновесия сложилась на

денежном и товарном рынках.

ам

процесс приспособления к

совместному равновесию

зависит от того, какая конкретная

ситуация неравновесия сложилась на

денежном и товарном рынках.

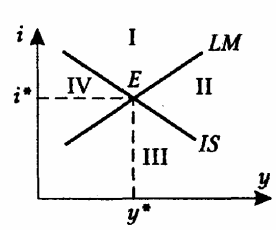

В модели с фиксированными ценами кривые IS, LМ рассекают экономическое пространство на 4 области, каждая из кот-х характ-т свое сост-е денежного и товарного рынков: I-Избыток на рынке благ и денег. II-Избыток товаров, дефицит денег. III-Дефицит благ и денег. IV-Дефицит товаров и избыток денег. Экономическое равновесие IS-LМ — это точка пересечения кривых, кот-я опред-т равновесную %-ю ставку и эффективный спрос.

Эффективный спрос — такой уровень запланированных расходов, при котором обеспечивается совместное равновесие на рынке благ и финансовых активов.

МАЭ. №15. Анализ колебаний эк. активности на основе модели IS-LM с фиксированными ценами. Измен-я, касс-ся одного рынка, неизбежно отраж-ся на др.

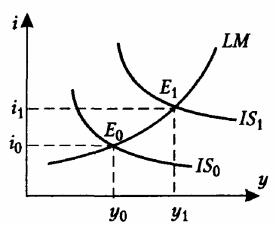

И зменения

на рынке благ (рис.1): 1.

Рост автономных инвестиций (iа)

приведет с мультипликативным эффектом

к увеличению совокупных расходов IS0

=> IS1

2. На рынке денег спрос на деньги (),

что приведет к росту i:

i0

=> i1

3. i()

=> I

()

=> равновесие переходит в (·)

Е1

где более высокие уровень дохода и

ставка процента y1

> у0,

i1

> i0

зменения

на рынке благ (рис.1): 1.

Рост автономных инвестиций (iа)

приведет с мультипликативным эффектом

к увеличению совокупных расходов IS0

=> IS1

2. На рынке денег спрос на деньги (),

что приведет к росту i:

i0

=> i1

3. i()

=> I

()

=> равновесие переходит в (·)

Е1

где более высокие уровень дохода и

ставка процента y1

> у0,

i1

> i0

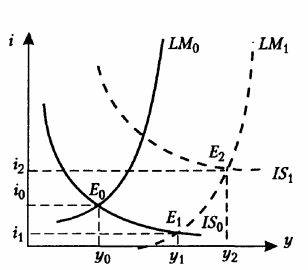

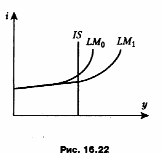

Изменения на рынке финансовых активов (рис. 2). 1. Предложение денег растет М (), %-я ставка будет (). Поскольку возрастет кол-во денег для спекулятивных целей при данном уровне дохода, то LМ0 => LМ1. 2. i => I => y => L => i => I => y 3. LМ0=> LМ1; i0=> i1; y0 => y1. 4. IS0 => IS1; y1 => y2; i1 => i2.

М одель

IS-LМ

позволила преодолеть

классическую дихотомию (деление

на реальный и ден-й секторы), поскольку

изменения на денежном рынке влияют на

реальный доход.

одель

IS-LМ

позволила преодолеть

классическую дихотомию (деление

на реальный и ден-й секторы), поскольку

изменения на денежном рынке влияют на

реальный доход.

Э

к-ка

может нах-ся в такой ситуации, когда

изменение кол-ва денег не ведет к росту

реального дохода. Это будет ликвидная

ловушка.

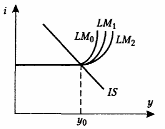

Ликвидная ловушка (рис.3)

— ситуация в экономике, при которой

устанавливаются настолько низкие ставки

процента, что весь дополнительный

прирост реальных кассовых остатков

поглощается спекулятивным спросом.

Изменение предложения денег не изменяет

национальный доход Предложение денег

,

сдвиг LМ0

=> LM1

=> LM2

, у

= const. Кроме ликвидной ловушки может

иметь место

инвестиционная ловушка (рис.4),

при которой спрос на инвестиции по

ставке процента становится неэластичным

к-ка

может нах-ся в такой ситуации, когда

изменение кол-ва денег не ведет к росту

реального дохода. Это будет ликвидная

ловушка.

Ликвидная ловушка (рис.3)

— ситуация в экономике, при которой

устанавливаются настолько низкие ставки

процента, что весь дополнительный

прирост реальных кассовых остатков

поглощается спекулятивным спросом.

Изменение предложения денег не изменяет

национальный доход Предложение денег

,

сдвиг LМ0

=> LM1

=> LM2

, у

= const. Кроме ликвидной ловушки может

иметь место

инвестиционная ловушка (рис.4),

при которой спрос на инвестиции по

ставке процента становится неэластичным

Е сли

спрос на инвестиции абсолютно неэластичен

по процентной ставке, то IS

— вертикальна.

Предложение денег изменяется, эффективный

спрос постоянен. Такая ситуация по

Кейнсу может возникнуть во время

экономического спада, когда в экономике

имеется мало экономически эффективных

проектов из-за высокой процентной ставки

и застоя в техническом прогрессе.

Инвестиционная ловушка может возникнуть

и при малой эластичности функции

инвестиций, если она не сопоставима со

сбережениями (рис.5).

сли

спрос на инвестиции абсолютно неэластичен

по процентной ставке, то IS

— вертикальна.

Предложение денег изменяется, эффективный

спрос постоянен. Такая ситуация по

Кейнсу может возникнуть во время

экономического спада, когда в экономике

имеется мало экономически эффективных

проектов из-за высокой процентной ставки

и застоя в техническом прогрессе.

Инвестиционная ловушка может возникнуть

и при малой эластичности функции

инвестиций, если она не сопоставима со

сбережениями (рис.5).

Чтобы инвестиции были равны сбережениям в условиях полной занятости, необходима отрицательная реальная ставка процента, что невозможно.

Ситуации ликвидных и инвестиционных ловушек могут возникнуть, когда в экономике не явно выражен эффект богатства. За счет эффекта богатства при сохранении цен происходят сдвиги не только LМ, но и IS, что повышает эластичность совокупного спроса и нейтрализует инвестиционные и ликвидные ловушки.

МАЭ. №16. Модель IS-LM и теория совокупного спроса. Механизм установления совместного равновесия на рынках благ и финансовых активов при гибких ценах. На основе анализа взаимодействия рынка благ с рынком денег можно проследить, как изменение уровня цен влияет на величину совокупного спроса на блага, и построить его функцию, характеризующую зависимость объема эффективного спроса от уровня цен: yD(P).

П роведем

сначала графический анализ этой

зависимости. На рис. 1 исходное

совместное равновесие на рынках благ,

денег и капитала представлено точкой E0.

Равновесный объем совокупного спроса

на рынке благ установился при некотором

исходном уровне цен P0.

Отметим его на оси ординат нижней части

рис. 1. Образующаяся на пересечении

значений y0

и P0

точка A

есть одна из точек графика yD(P).

роведем

сначала графический анализ этой

зависимости. На рис. 1 исходное

совместное равновесие на рынках благ,

денег и капитала представлено точкой E0.

Равновесный объем совокупного спроса

на рынке благ установился при некотором

исходном уровне цен P0.

Отметим его на оси ординат нижней части

рис. 1. Образующаяся на пересечении

значений y0

и P0

точка A

есть одна из точек графика yD(P).

Пусть уровень цен

поднимается до P1.

Тогда при заданном номинальном количестве

денег их реальная величина уменьшится,

вследствие чего кривая LM

сдвинется влево: LM0 ![]() LM1.

Совместное равновесие на рынках благ

и финансовом станет возможным только

при значениях y1, i1.

Следовательно, при уровне цен P1

эффективный спрос будет равен y1.

Поэтому точка B

тоже лежит на графике yD(P).

LM1.

Совместное равновесие на рынках благ

и финансовом станет возможным только

при значениях y1, i1.

Следовательно, при уровне цен P1

эффективный спрос будет равен y1.

Поэтому точка B

тоже лежит на графике yD(P).

Если уровень цен

снизится до P2,

реальное количество денег в обращении

возрастет и последует сдвиг LM0 ![]() LM2.

Величина эффективного спроса увеличится

до y2.

Координаты P2, y2

в нижней части рис. 1 соответствуют

точке C.

Соединив все найденные таким образом

точки функции совокупного спроса,

получим ее график yD(P).

LM2.

Величина эффективного спроса увеличится

до y2.

Координаты P2, y2

в нижней части рис. 1 соответствуют

точке C.

Соединив все найденные таким образом

точки функции совокупного спроса,

получим ее график yD(P).

Когда потребление

домашних хозяйств зависит не только от

реального дохода, но и от реальных

кассовых остатков как части имущества,

тогда при повышении уровня цен сокращается

потребительский спрос при любой ставке

процента из-за сокращения реальной

кассы. Поэтому в верхней части

рис. 1одновременно со сдвигом LM0 ![]() LM1

произойдет сдвиг IS

LM1

произойдет сдвиг IS ![]() IS',

и в результате в нижней части рис. 1

вместо точки B

получим точку B'.

IS',

и в результате в нижней части рис. 1

вместо точки B

получим точку B'.

Соответственно

при снижении уровня цен одновременно

со сдвигом LM0 ![]() LM2

происходит сдвиг IS

LM2

происходит сдвиг IS ![]() IS'',

и тогда на графике совокупного спроса

окажется не точка C,

а точка C''.

Следовательно, при наличии эффекта

реальных кассовых остатков совокупный

спрос становится более эластичным по

уровню цен (график yD(P)

становится более пологим).

IS'',

и тогда на графике совокупного спроса

окажется не точка C,

а точка C''.

Следовательно, при наличии эффекта

реальных кассовых остатков совокупный

спрос становится более эластичным по

уровню цен (график yD(P)

становится более пологим).

Отрицательный наклон графика функции совокупного спроса объясняется эффектами ставки процента и реальных кассовых остатков.

Эффект ставки

процента

или эффект

Кейнса можно

представить в виде следующей цепочки

последовательных событий: рост уровня

цен ![]() уменьшение

реального количества денег в

обращении

уменьшение

реального количества денег в

обращении ![]() увеличение

предложения на рынке ценных бумаг

увеличение

предложения на рынке ценных бумаг ![]() снижение

их курса

снижение

их курса ![]() повышение

ставки процента

повышение

ставки процента ![]() снижение

спроса на инвестиционные

блага

снижение

спроса на инвестиционные

блага ![]() мультипликативный

эффект

мультипликативный

эффект ![]() сокращение

совокупного спроса на блага. При снижении

уровня цен перечисленные события

развиваются в обратном направлении.

сокращение

совокупного спроса на блага. При снижении

уровня цен перечисленные события

развиваются в обратном направлении.

Эффект реальных

кассовых остатков

имеет такую последовательность: повышение

уровня цен ![]() снижение

реальных кассовых остатков

снижение

реальных кассовых остатков ![]() снижение

потребительского спроса

снижение

потребительского спроса ![]() снижение

совокупного спроса на блага. Снижение

уровня цен по этой же цепочке приводит

к увеличению эффективного спроса на

рынке благ.

снижение

совокупного спроса на блага. Снижение

уровня цен по этой же цепочке приводит

к увеличению эффективного спроса на

рынке благ.

При смещении кривой IS в том же направлении сдвигается и кривая yD(P); расстояние ее сдвига и изменение ее наклона зависят от того, на каком участке кривой LM находятся равновесные сочетания i, y. В случае смещения кривой LM вследствие изменения номинального предложения денег или реального спроса на них (но не вследствие изменения уровня цен) кривая yD(P) тоже сдвигается в том же направлении.

Алгебраический вид функции совокупного спроса выводится путем подстановки значения ставки процента, определенного из уравнения кривой LM, в уравнение линии IS.

МАЭ. №17. Сравнительная характеристика неоклассической и кейнсианской теории занятости. Классическая концепция основывается на предположении, что рынок благ и рынок факторов производства развиваются в условиях совершенной конкуренции.

Классическая функция спроса на труд: Фирма, стремящаяся максимизировать прибыль, находится в состоянии равновесия при условии, что ценность предельного продукта труда равна номинальной ставке заработной платы, что формально можно выразить:

P*əy/ən = W => əy/ən = W/P =>ŵ , где W — номинальная ставка заработной платы; ŵ — реальная ставка заработной платы. При падении ставки w для получения максимальной прибыли потребуется больше труда и, наоборот. Отсюда, спрос на труд представляется функцией Nd = Nd (ŵ) , которая является убывающей. В коротком периоде спрос на труд зависит от реальной ставки з/п — чем ниже ставка, тем выше спрос на труд. В длит. периоде кол-во труда меняется в завис-ти от изменений, связанных с техническим прогрессом и увеличением объема применяемого капитала.

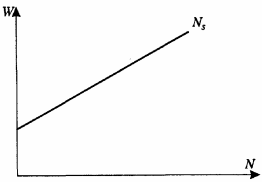

К лассическая

функция предложения труда: Функция

предложения труда в макроэк-ке явл-ся

поведенческой функцией. Она

рассматривается как агрегированная

функция предложения труда отдельных

работников. Труд предлагает только

домохозяйство. Классики считают, что

рациональное поведение индивидов

предполагает, что он ориентируется не

на номинальную, а на реальную заработную

плату. Пока реальная заработная плата

увеличивается, растет предложение

труда. Отсюда,

функция

предложения есть возрастающая функция

от реальной заработной платы

(рис.1).

Функция

предложения труда: Ns

=Ns

(ŵ).

Т. о., спрос и предложение на труд

определяются одной и той же переменной

- реальной ставкой заработной платы

(ŵ),

но характер зависимости спроса и

предложения разнонаправлен.

лассическая

функция предложения труда: Функция

предложения труда в макроэк-ке явл-ся

поведенческой функцией. Она

рассматривается как агрегированная

функция предложения труда отдельных

работников. Труд предлагает только

домохозяйство. Классики считают, что

рациональное поведение индивидов

предполагает, что он ориентируется не

на номинальную, а на реальную заработную

плату. Пока реальная заработная плата

увеличивается, растет предложение

труда. Отсюда,

функция

предложения есть возрастающая функция

от реальной заработной платы

(рис.1).

Функция

предложения труда: Ns

=Ns

(ŵ).

Т. о., спрос и предложение на труд

определяются одной и той же переменной

- реальной ставкой заработной платы

(ŵ),

но характер зависимости спроса и

предложения разнонаправлен.

Р авновесие

на рынке труда в классической концепции:

Равновесие

достигается тогда, когда количество

запрашиваемого труда равно количеству

предлагаемого труда (Nd

= Ns).

Согласно классической теории равновесие

на рынке труда совпадает с полной

занятостью, это означает, что каждый

желающий продать опр-ое количество

труда по сложившейся в данный момент

ставке з/п может осуществить свое решение

(рис.2).

авновесие

на рынке труда в классической концепции:

Равновесие

достигается тогда, когда количество

запрашиваемого труда равно количеству

предлагаемого труда (Nd

= Ns).

Согласно классической теории равновесие

на рынке труда совпадает с полной

занятостью, это означает, что каждый

желающий продать опр-ое количество

труда по сложившейся в данный момент

ставке з/п может осуществить свое решение

(рис.2).

1. При ставке w0

Ns

= Nd

2. Если w0

,

w0

=> w1;

то предложение труда ,

N0

=>

N1

3.

Безработицы нет, так как трудоспособное

население (N0

- N1)

не желает работать при ставке w0

4. Если равновесие на рынке труда будет

устойчивым, то при ставке w1,

работу начнут искать работники (N1

- N0)

5. Если спрос на труд сократится до N2

возникнет

безработица (N1

- N2)

Конкуренция за рабочие места заставит

согласиться на более низкую з/п, и ставка

з/п будет снижаться до у ровня

w0.

Гибкость з/п опр-ся тремя причинами: 1)

гибкостью реальной з/п и уровнем цен;

2) конкуренцией между работниками за

рабочие места; 3) конкуренцией

предпринимателей за работников.

ровня

w0.

Гибкость з/п опр-ся тремя причинами: 1)

гибкостью реальной з/п и уровнем цен;

2) конкуренцией между работниками за

рабочие места; 3) конкуренцией

предпринимателей за работников.

К ейнсианская

функция спроса на труд:

Согласно данной теории

спрос на труд

опр-ся только

величиной

эффективного спроса на благо (рис.3). 1.

Из модели IS-LМ

опр-ся величина эффективного спроса на

благо у*.

2. По графику производственной функции

опр-ся кол-во труда, необходимого для

производства у*.

3. Функция предельной производительности

труда используется для определения

цены спроса на труд (W0

/ P),

т. е. максимальной ставки реальной

заработной платы, которую готовы

заплатить предприниматели. Графиком

кейнсианской функции спроса на труд

явл-ся ломаная линия N0

ВА,

по мере роста ставки реальной заработной

платы от W0/P

до А спрос на труд будет сокращаться с

N0

до 0, но

при ставке ниже W0/P

спрос на труд будет сохраняться на

уровне N0

Изменить спрос на труд и величину

предлагаемой фирмами ставки реальной

з/п можно только в результате сдвига

линии IS-LМ.

ейнсианская

функция спроса на труд:

Согласно данной теории

спрос на труд

опр-ся только

величиной

эффективного спроса на благо (рис.3). 1.

Из модели IS-LМ

опр-ся величина эффективного спроса на

благо у*.

2. По графику производственной функции

опр-ся кол-во труда, необходимого для

производства у*.

3. Функция предельной производительности

труда используется для определения

цены спроса на труд (W0

/ P),

т. е. максимальной ставки реальной

заработной платы, которую готовы

заплатить предприниматели. Графиком

кейнсианской функции спроса на труд

явл-ся ломаная линия N0

ВА,

по мере роста ставки реальной заработной

платы от W0/P

до А спрос на труд будет сокращаться с

N0

до 0, но

при ставке ниже W0/P

спрос на труд будет сохраняться на

уровне N0

Изменить спрос на труд и величину

предлагаемой фирмами ставки реальной

з/п можно только в результате сдвига

линии IS-LМ.

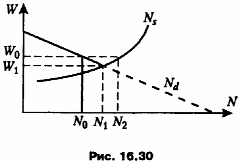

Кейнсианская функция предложения труда 1. До достижения полной занятости N* предложения труда N, отражает функциональную зависимость от номинальной заработной платы (W) (рис.4). 2. После достижения полной занятости предложение труда — функция реальной заработной платы (W/P).

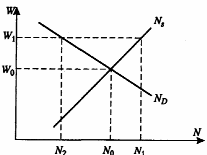

Р авновесие

на рынке труда в кейнсианской концепции:

Если в

классической концепции равновесие на

рынке труда достигается при полной

занятости, то в кейнсианской — рынок

труда стабилизируется и при безработице

(рис.5). 1. Спрос на труд в размере N0

опр-ся в

соотв-вии с величиной эффективного

спроса. 2. При номинальной ставке W0

предложение труда равно N2

3.

На рынке труда образуется избыток в

размере N 2

- N 0

4. Несмотря

на то, что в данных условиях работники

согласны на ставку W0,

снижение ставки ниже W0,

не увеличит спрос на труд. 5. С

позиции классиков цена на труд завышена

на величину

W0

- W1

6. Даже при сокращении ставки з/п до W1

сохранится безработица (N1

- N0),

кот-я не устран-ся в ходе стихийных

взаимоотношений спроса и предлож-я на

рынке труда.

авновесие

на рынке труда в кейнсианской концепции:

Если в

классической концепции равновесие на

рынке труда достигается при полной

занятости, то в кейнсианской — рынок

труда стабилизируется и при безработице

(рис.5). 1. Спрос на труд в размере N0

опр-ся в

соотв-вии с величиной эффективного

спроса. 2. При номинальной ставке W0

предложение труда равно N2

3.

На рынке труда образуется избыток в

размере N 2

- N 0

4. Несмотря

на то, что в данных условиях работники

согласны на ставку W0,

снижение ставки ниже W0,

не увеличит спрос на труд. 5. С

позиции классиков цена на труд завышена

на величину

W0

- W1

6. Даже при сокращении ставки з/п до W1

сохранится безработица (N1

- N0),

кот-я не устран-ся в ходе стихийных

взаимоотношений спроса и предлож-я на

рынке труда.

МАЭ. №18. Неоклассическая концепция функционирования системы национальных рынков и формирования общего макроэк-го равновесия. Общее эк. равновесие (ОЭР) — такое состояние эк-ки, при котором макроэк-ое равновесие одновременно достигается на всех национальных рынках: благ, финансовых активов, труда. При этом оно предполагает сбалансированность спроса и предложения, денежных и товарных потоков, ресурсов и их исп-ия, факторов и рез-тов производства. В макроэк. теории сущ-ют различн. подходы к опр-ию ОЭР. Основные постулаты классической модели:

1 .

Эк-ка совершен. конкуренции явл-ся

саморегулируемой, так как есть

абсолютно гибкие цены,

встроенные

стабилизаторы (гибкая ставка процента,

номинальной заработной платы), рациональное

поведение субъектов. Равновесие на

рынках устанавливается автоматически

без вмешательства гос-ва. 2. Деньги

являются счетной единицей, не имеют

самостоятельной ценности (принцип

нейтральности денег). Рынки денег и благ

не взаимосвязаны. Денежный сектор

отделяется от реального. Данное деление

называется

«классическая дихотомия».

В соответствии с этим делением

классики утверждали, что в реальном

секторе определяются реальные перемены

и относительные цены (реальная ставка

процента, реальная ставка заработной

платы, реальный объем производства и

т. д.). В денежном секторе определяется

денежная переменная и абсолютные цены

(общий уровень цен, номинальные ставки

заработной платы и процента). Денежный

сектор не оказывает влияния на реальные

переменные. 3. Занятость полная. Безработица

может быть только естественная. 4. Ведущая

роль в ОЭР принадлежит рынку труда.

Модель предполагает, что на всех рынках

реального сектора установилось

равновесие (рис.1):

.

Эк-ка совершен. конкуренции явл-ся

саморегулируемой, так как есть

абсолютно гибкие цены,

встроенные

стабилизаторы (гибкая ставка процента,

номинальной заработной платы), рациональное

поведение субъектов. Равновесие на

рынках устанавливается автоматически

без вмешательства гос-ва. 2. Деньги

являются счетной единицей, не имеют

самостоятельной ценности (принцип

нейтральности денег). Рынки денег и благ

не взаимосвязаны. Денежный сектор

отделяется от реального. Данное деление

называется

«классическая дихотомия».

В соответствии с этим делением

классики утверждали, что в реальном

секторе определяются реальные перемены

и относительные цены (реальная ставка

процента, реальная ставка заработной

платы, реальный объем производства и

т. д.). В денежном секторе определяется

денежная переменная и абсолютные цены

(общий уровень цен, номинальные ставки

заработной платы и процента). Денежный

сектор не оказывает влияния на реальные

переменные. 3. Занятость полная. Безработица

может быть только естественная. 4. Ведущая

роль в ОЭР принадлежит рынку труда.

Модель предполагает, что на всех рынках

реального сектора установилось

равновесие (рис.1):

1. Производственная функция в коротком периоде — функция от одной переменной (труда). Равновесный уровень занятости (Nd=Ns) опр-ет равновесную ставку реальной з/п W*/Р и объем занятости (полный) — N*, уровень реального произв-ва.

2. Полная занятость N* обеспечивает такой ур-нь произв-ва, который равен естественному ВНП, поскольку совокупное предложение абсолютно неэластично, то уровень производства постоянен уs-у*.

3. На рынке реального капитала происходит разделение национального дохода у* на сбережения и потребление. Равновесие на рынке капитала устанавливает гибкая процентная ставка, когда сбережения (S) равны инвестициям I.

4. Равновесие на рынке благ определяется исходя их текущего уровня цен по формуле обмена Фишера.

5. Если произойдет увеличение (уменьшение) денежной массы, то вырастут (снизятся) цены, но равновесный объем останется неизменным у* = уd = уs. Новый уровень цен приведет к увеличению номиинальной заработной платы, реальная зарплата не изменится, следовательно, денежный рынок не влияет на реальные показатели.

III кв. — рынок труда. Равновесное значение ставки реальной заработной платы w* и занятости;IV кв. — равновесное значение у* от равновесного значения N* (по производственной функции); I кв. — равновесное значение у* определяет функцию совокупного предложения, совокупный спрос определяется из уравнения: у - МV/Р. V кв. — на рынке реального капитала определяется равновесное значение процентной ставки. Денежный и реальный секторы развиваются независимо друг от друга. Изменение количества денег влияет только на номинальные величины, изменяя текущий уровень цен (сдвиг AD0 => АD1).

М АЭ.

№19. Кейнсианская модель общего макроэк-го

равновесия и ее модификация.

Кейнс преодолел классическую дихотомию,

вывел ОЭР, используя модель совместного

равновесия IS-LМ.

Модель

построена в рамках короткого периода,

отсюда: а)

эк. субъекты подвержены денежным

иллюзиям; б) отсутствует гибкость цен;

в) имеет место жесткая ставка номинальной

заработной платы (она может меняться

только в сторону повышения в период

подъема); г) реальный и денежный секторы

взаимосвязаны, поэтому деньги являются

богатством и имеют ценность, специфика

денежного спроса отражается через

механизм процентной ставки; д) основной

рынок — рынок благ, определяющий

эффективный спрос, который устанавливается

в модели совместного равновесия; е) все

рынки взаимосвязаны, преодолевается

классическая дихотомия, разделение

на реальные и номинальные показатели;

ж) уровень цен — один из параметров

общего эк. равновесия.

АЭ.

№19. Кейнсианская модель общего макроэк-го

равновесия и ее модификация.

Кейнс преодолел классическую дихотомию,

вывел ОЭР, используя модель совместного

равновесия IS-LМ.

Модель

построена в рамках короткого периода,

отсюда: а)

эк. субъекты подвержены денежным

иллюзиям; б) отсутствует гибкость цен;

в) имеет место жесткая ставка номинальной

заработной платы (она может меняться

только в сторону повышения в период

подъема); г) реальный и денежный секторы

взаимосвязаны, поэтому деньги являются

богатством и имеют ценность, специфика

денежного спроса отражается через

механизм процентной ставки; д) основной

рынок — рынок благ, определяющий

эффективный спрос, который устанавливается

в модели совместного равновесия; е) все

рынки взаимосвязаны, преодолевается

классическая дихотомия, разделение

на реальные и номинальные показатели;

ж) уровень цен — один из параметров

общего эк. равновесия.

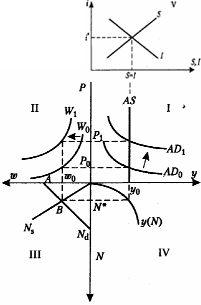

1. Пересечение IS-LМ — определение величины эффективного спроса (у0) (рис.1).

2. Проектируя значение y0 на I кв., найдем значение Р0, соответствующее совместному равновесию на рынке благ и денег.

3. По графику производственной функции (IV кв.) определяется количество труда, необходимое для удовлетворения эффективного спроса.

4. Посредством графика предел. производительности труда находится реал. ставка з /п (w) при номинальной Wo и уровне цен Р0 Если Wd = Ws то достигнуто общее равновесие. В этом случае точка пересечения совокуп. спроса и совокуп. предложения будет иметь координаты Р0, у0. Это равновесие, при котором сущ-ет конъюнктурная безраб-ца в размере N* - N0 Причиной ее существ-ия явл-ся фиксированная з/п.

МАЭ. №20. Синтезированная модель общего макроэк-го равновесия. В основе модели лежит классическая модель, соединенная с моделью IS-LМ c гибкими ценами. 1. На рынке труда под воздействием изменения ставки реальной заработной платы устанавливается равновесие спроса и предложения труда при полной занятости. 2. В соответствии с производственной функцией обеспечивается производство на уровне естественного объема ВНП. 3. Исходя из модели IS - LМ определяется совокупный спрос. 4. Равенство совокупного D и совокупного S дают равновесный уровень цен. Уровень цен и ставка реальной заработной платы определяют номинальную ставку з/платы. Т. о, на всех рынках возникает устойчивое равновесие, если оно нарушается на одном рынке, то др. рынки будут реагир-ть так, чтобы нейтрализовать это отклонение.

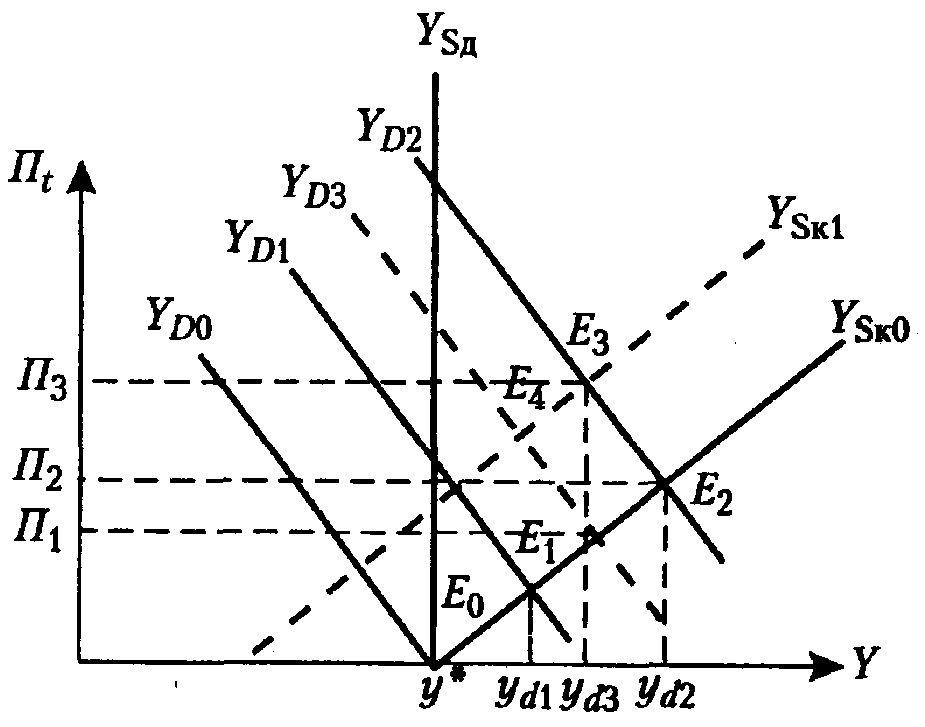

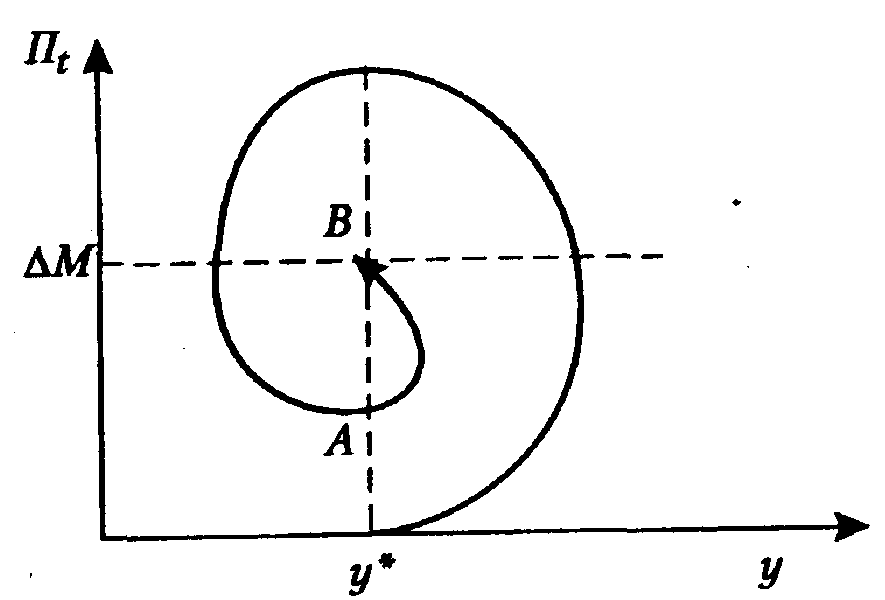

М АЭ.

№21. Механизм развития инфляционной

спирали при монетарном импульсе. Исходное

начало — состояние долгосрочного

равновесия, при данном условии темп

ожидаемой инфляции Пе

= 0. Предположим, что эк. субъекты формируют

свои инфляционные ожидания на базе

концепции статических ожиданий. Это

означает, что ожидаемые темпы инфляции

равны фактическим темпам инфляции Пet

= Пt-1

,. Рассмотрим развитие

инфляционной спирали при монетарном

импульсе

1. Правительство увеличило денежную

массу М=> М.

2. Тогда в первом периоде кривая совокупного

спроса (уd0)

сдвинется вправо, так как возрастет

предложение реальных кассовых остатков

уd0=>уd1

3. Равновесие переместится из (.) Е0

в (.) Е1

. 4. Если темп

прироста инфляции меньше темпа прироста

денежной массы П1

< М1,

наблюдается прирост национального

дохода (у=y1-y*).

АЭ.

№21. Механизм развития инфляционной

спирали при монетарном импульсе. Исходное

начало — состояние долгосрочного

равновесия, при данном условии темп

ожидаемой инфляции Пе

= 0. Предположим, что эк. субъекты формируют

свои инфляционные ожидания на базе

концепции статических ожиданий. Это

означает, что ожидаемые темпы инфляции

равны фактическим темпам инфляции Пet

= Пt-1

,. Рассмотрим развитие

инфляционной спирали при монетарном

импульсе

1. Правительство увеличило денежную

массу М=> М.

2. Тогда в первом периоде кривая совокупного

спроса (уd0)

сдвинется вправо, так как возрастет

предложение реальных кассовых остатков

уd0=>уd1

3. Равновесие переместится из (.) Е0

в (.) Е1

. 4. Если темп

прироста инфляции меньше темпа прироста

денежной массы П1

< М1,

наблюдается прирост национального

дохода (у=y1-y*).

5. Если объем национального дохода в первом периоде увеличился, то во втором периоде в ответ на рост национального дохода произойдет новый рост совокупного спроса до yd2. Равновесие переместится в (.) Е2 6. Совокупное предложение в краткосрочном периоде не останется постоянным, поскольку имеют место инфляционные ожидания, и кривая совокупного предложения сдвинется на величину П1. Равновесие переместится в (.) Е3

7. При перемещении из (.) Е 2 в (.) Е 3 объем национального дохода сократится с y2 до у3.

8. Если объем производства сократится, то в третьем периоде объем совокупного спроса будет уменьшаться при каждом данном уровне цен. Сдвиг кривой совокупного спроса влево на величину у2 - у 3 экономика в равновесии в (.) Е4 и т. д.

Закономерности развития инфляционной спирали:

1. Первоначально темпы роста цен отстают от темпов роста денежной массы.

2 .

Во втором и третьем периодах темпы

инфляции больше темпов прироста денежной

массы.

.

Во втором и третьем периодах темпы

инфляции больше темпов прироста денежной

массы.

3. В результате в третьем периоде реальные кассовые остатки сокращаются. что приводит к уменьшению совокупного спроса (эффект Пигу, Кейнса). 4. Темпы инфляции долгое время не могут превышать прирост денежной массы и начинают снижаться, но неравномерно, а по спирали до тех пор, пока темп фактической инфляции не будет равен темпу прироста денежной массы.

5. Переход из (.) А в (.) В — это качественно новое состояние экономики, так как в исходном состоянии инфляция отсутствовала.