2.3 Налоговый учет на ооо «Паркет-Хаус»

Согласно положению учетной политики на предприятии используется специальный налоговый режим – упрощенная система налогообложения. Объектом налогообложения являются: доходы, уменьшенные на величину расходов.

Уплачиваются все налоги и сборы, за исключением:

Налога на прибыль организаций;

НДС (за исключением «ввозного»);

налога на имущество предприятий;

На предприятии ООО «Паркет-Хаус» уплачиваются: страховые взносы на пенсионное страхование, взносы в ФСС РФ.

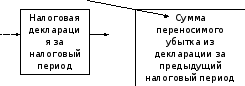

Налоговый учет на малом предприятии призван обеспечить формирование необходимых для целей исчисления единого налога показателей и схематично выглядит следующим образом (рис. 2.2).

Раздел II Расчет расходов по ос

Данные

учета уплаченных страховых взносов в

ПФР, оплаченных за свой счет «больничных

листов» Сумма

переносимого убытка в декларацию на

следующий налоговый период

Рисунок 2.2 – Налоговый учет на предприятии ООО «Паркет-Хаус»

Основанием для отражения операций в налоговом учете служат первичные документы, даты, и номера которых должны быть отражены в соответствующей графе Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. Под первичными документами понимаются оправдательные документы, которыми должны оформляться все хозяйственные операции, проводимые организацией.

Первичный учетный документ составляется в момент совершения операции, а сели это не представляется возможным – непосредственно после ее окончания. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

Предприятие ведет учет доходов и расходов для целей исчисления налоговой базы по единому налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (Приложение Б), форма и порядок заполнения которой утверждаются Министерством финансов Российской Федерации.

В книге учета доходов и расходов ООО «Паркет-Хаус», в хронологической последовательности на основе первичных документов позиционным способом отражает все хозяйственные операции за отчетный (налоговый) период.

На основании первичного документа указывается содержание регистрируемой операции и учитываемая сумма дохода или расхода по ней. Доходы и расходы учитываются в течение каждого квартала отдельно. По итогам отчетного (налогового) периода суммарные данные за предыдущий период приплюсовываются к данным текущего квартала.

Для окончательного расчета единого налога организация определяет величину доходов и расходы.

В составе доходов организация «Паркет-Хаус» отражает доходы от реализации оказанных услуг, определяемые в соответствии со статьей 249 НК РФ, и внереализационные доходы, определяемые в соответствии со статьей 250 НК РФ. Учет расходов на приобретение основных средств ведется в отдельном разделе Книги учета доходов и расходов. Учет материальных расходов, расходов на оплату труда и прочих расходов ведется в соответствии с нормами главы 26.2 НК РФ. Доходы отражаются в день поступления средств на счета в банках и (или) в кассу, а расходы – после их фактической оплаты (ст. 346.17 НК РФ). Так как регистрация хозяйственных операций производится кассовым методом.

При определении налоговой базы, доходы исчисляются не по каждой сделке, а по итогам каждого отчетного (налогового) периода. Причем в каждом отчетном (налоговом) периоде доходы определяются нарастающим итогом, т.е. не арифметическим сложением доходов первого и последующих кварталов, а пересчетом с начала года до окончания соответствующего периода – 1 квартала, полугодия, 9 месяцев, года (п.5 ст.346.18 НК РФ).

В 1 квартале 2013 года организацией «Паркет-Хаус» были проданы строительные материалы на сумму 212600,00 рублей:

- на расчетный счет поступили денежные средства в оплату услуг в сумме 104735,00 рублей (Приложение В);

- в кассу организации наличными денежными средствами оплачено 74175,00 рублей (Приложение Г).

Неоплаченная сумма в размере 33690,00 (212600,00- (104735,00 + 74175,00)) будет включена в состав доходов в том отчетном налоговом периоде, в котором фактически поступит оплата.

Расходами «Паркет-Хаус» являются следующие факты хозяйственной деятельности предприятия: оплата и приход материалов, начисление и выплата заработной платы, оплата аренды, интернета, а также услуг банка.

ООО «Паркет-Хаус» в 1 квартале были произведены следующие хозяйственные операции:

Оплачены материалы и переданы в производство на хозяйственные нужды в сумме 24996,66 рублей (Приложение Д).

Начислена заработная плата в размере 102615,99 рублей (Приложение Е), а также начислены:

а) взносы на обязательное пенсионное страхование – на накопительную часть (Приложение Ж) – 5076,82 руб.;

б) взносы на обязательное пенсионное страхование – на страховую часть (Приложение З) – 8422,85 руб.;

в) страховые взносы от несчастных случаев и профессиональных заболеваний (Приложение И) – 192,86 руб.;

г) налог на доходы физических лиц с заработной платы за 1 квартал 2013 года (Приложение К) в сумме 10810,00 руб.

3) С расчетного счета перечислены следующие налоги и взносы:

а) взносы на обязательное пенсионное страхование – на накопительную часть – 2610,29 руб. (Приложение Л);

б) взносы на обязательное пенсионное страхование – на страховую часть – 4188,72 руб. (Приложение М);

в) страховые взносы от несчастных случаев и профессиональных заболеваний – 217,68 руб. (Приложение Н);

г) налог на доходы физических лиц с заработной платы в сумме 5039,00 руб. (Приложение О).

Заработная плата выдана по платежным ведомостям №1, №2 и №3(Приложение П) в сумме 77915,30 руб.

Оплачены расходы по аренде помещения, услугам связи, интернета, а также абонентское обслуживание «Налоговый представитель» (Приложение Р) в сумме 38228,50 руб.

Комиссия за ведение расчетного счета, за выдачу, перечисление, снятие наличных денежных средств, обслуживание системы «Клиент-Банк», комиссии кредитных организаций – 2424,00 руб. (Приложение С).

Прочие расходы (заправка картриджа, услуги почты) – 3022,60 руб. (Приложение Т).

Далее последовательно заносятся в Книгу доходы и расходы, которые в соответствии со ст. 346.17 НК РФ учитываются при определении налоговой базы.

В вышеприведенном перечне хозяйственных операций ООО «Паркет-Хаус» под расходы, которые отражаются в Книге не попадает операция 2, так как отсутствует факт выплаты заработной платы.

После внесения операций в 1 раздел Книги подсчитаем сумму квартального авансового платежа по налогу. По итогам 1 квартала 2013 года налогоплательщиком «Паркет-Хаус» получены доходы в сумме 178910,00 рублей, а также осуществлены расходы в сумме 158642,75 рублей.

Величина авансового платежа, приходящаяся на налоговую базу, исчисленную с начала года до окончания 1 квартала 2013 г. составит:

(178910,00 руб. – 158642,75 руб.) x 15% = 3040 руб.

Таким образом, за 1 квартал 2013 г. организация «Паркет-Хаус» должна перечислить в бюджет авансовый платеж в размере 3040 руб.

По истечении налогового периода на основании Книги учета доходов и расходов (Приложение У) главный бухгалтер предприятия ООО «Паркет-Хаус» составляет налоговую декларацию по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Налоговая декларация составляется и заполняется в соответствии с приказом Министерства финансов Российской Федерации от 22.06.2009г. № 58н «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, и Порядка ее заполнения».

Декларация включает:

- титульный лист;

- раздел 1. «Сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога, подлежащая уплате в бюджет, по данным налогоплательщика»;

- раздел 2. «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога».

В верхней части первой страницы титульного листа налоговой декларации за 2012год (Приложение Ф) проставляется идентификационный номер налогоплательщика (ИНН) - 7536101010 и код причины постановки на учет (КПП) – 753601001 согласно Свидетельству о постановке на учет предприятия ООО «Паркет-Хаус».

Указывается номер корректировки – первичный; налоговый период – 34 (календарный год); отчетный год – 2012; код налогового органа, в который представляется Декларация – 7536 и код места нахождения – 210 (по месту нахождения российской организации); наименование организации предоставившей декларацию – Общество с ограниченной ответственностью «Паркет-Хаус»; код вида экономической деятельности согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД) – 51.53.24 (Оптовая торговля строительными материалами); номер контактного телефона и количество страниц декларации. Титульный лист, а также разделы 1 и 2 должен подписать руководитель организации. Указываем данные о руководителе – фамилия, имя, отчество. Проставляем дату подачи декларации в налоговый орган и печать организации «Паркет-Хаус».