Компьютерный практикум по статистике

.pdf

|

|

b |

|

|

|

0,04 |

|

|

0,04 |

|

|

||

b =1- P χ2n−1 |

> c2α;n−1 |

0 |

|

=1- P χ502 |

> c0,05;502 |

|

|

=1- P χ502 |

> 67,50 |

|

|

= |

|

b1 |

0,045 |

0,045 |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||||

=1 – 0,16 = 0,84.

5.По данным за последние n = 12 месяцев найдена средняя доходность по некоторой акции x = 65% и соответствующее выборочное среднее квадратичное отклонение ˆs = 7%. Считая, что доходность акции распределе-

на по нормальному закону, требуется проверить на уровне значимости

α= 0,05 гипотезы о том, что в генеральной совокупности средняя доходность

равна a0 = 60%, а дисперсия равна b0 = 50(%)2, и определить вероятности не-

правильных выводов.

Решение. Проверим на 5%-ном уровне значимости гипотезу Н0: а = = а0 = 60% при альтернативной гипотезе Н1: а ¹ а0.

Поскольку модуль наблюдаемого значения статистики

|

= |

( |

|

|

- a0) |

n |

|

|

= |

|

|

( |

|

- a0) |

n -1 |

|

T − |

X |

X |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

ˆs |

||||||

n 1 |

|

|

|

|

s |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

оказался равен |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

(65 - 60) |

11 |

|

= 2,37, |

|

|

|||||||||

|

|

|

7 |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

а критическая точка t0,05;11 = 2,20, есть основания отвергнуть нулевую гипо-

тезу на 5%-ном уровне значимости (при этом возможно с вероятностью 0,05 допустить ошибку первого рода).

Теперь на 5%-ном уровне значимости проверим гипотезу Н0: s2 = b0 = 50 при альтернативной гипотезе Н1: s2 = b1 ¹ b0.

Наблюдаемое значение статистики

χ2n−1 = (n -1)s2 = nˆs2 , b0 b0

равное

12×49 =11,76 ,

50

попадает в интервал между нижней критической точкой c12−0,05/2;11 = 3,82 и верхней критической точкой c20,05/2;11 = 21,92, поэтому на 5%-ном уровне зна-

чимости нет оснований отвергнуть нулевую гипотезу. При этом вероят-

ность ошибки второго рода (при b = 72 |

= 49) равна |

|||||||

|

|

|

|

1 |

|

|

|

|

b = P χ2n−1 |

> c12−α/2;n−1 |

b0 |

- P χ2n−1 |

> c2α/2;n−1 |

b0 |

= 0,97 - 0,02 = 0,95. |

||

b1 |

b1 |

|||||||

|

|

|

|

|

|

|||

6. По данным за десять кварталов требуется проверить, имеется ли существенное различие между доходностями Q(1) и Q(2) двух акций:

41

q(1) |

|

−1,6 |

−0,2 |

−1,2 |

−0,1 |

3,4 |

3,7 |

0,8 |

0,0 |

2,0 |

0,7 |

||||||||||

i |

|

|

|

|

|

|

|

|

|

|

q(2) |

1,9 |

0,8 |

1,1 |

0,1 |

−0,1 |

4,4 |

5,5 |

1,6 |

4,6 |

3,4 |

i |

|

|

|

|

|

|

|

|

|

|

Решение. Рассчитаем выборочные средние и исправленные выборочные дисперсии доходностей двух акций:

q(1) = 0,75, s12 = 3,20, q(2) = 2,33, s22 = 4,01.

Будем исходить из предположения, что доходность акции распределена по нормальному закону. Прежде чем проверять гипотезу о равенстве генеральных средних доходностей акций, проверим гипотезу о равенстве генеральных дисперсий (при альтернативной гипотезе о том, что дисперсии не равны). Наблюдаемое значение статистики

= s2

Fn −1;n −1 2

2 1 s12

оказалось равно

4,0093,201 = 1,25,

что меньше критической точки fα/2; n2 −1; n1 −1 = f0,025;9;9 = 4,03, поэтому на 5%-ном

уровне значимости нет оснований отвергнуть гипотезу о равенстве генеральных дисперсий, что позволяет применить известную статистику для проверки гипотезы о равенстве генеральных средних (при альтернативной гипотезе о том, что генеральные средние не равны).

Модуль наблюдаемого значения статистики

Tn1+n2 |

|

|

= |

|

|

|

Q(1) |

- |

Q(2) |

|

|

|

|

|

|

|

|

|

, |

|||||

−2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

(n1 -1)s12 + (n2 -1)s22 |

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

1 |

+ |

1 |

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

n1 + n2 -2 |

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

n1 |

|

n2 |

||||||||||||

равный |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,75 - 2,33 |

|

|

|

|

|

|

|

|

=1,86, |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

9×3,20 + 9×4,01 |

1 |

+ |

1 |

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

9 + |

|

|

9 |

9 |

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

9 - 2 |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

оказался меньше критической точки tα;n1 +n2 −2 = t0,05;16 = 2,12, поэтому на 5%-

ном уровне значимости можно принять гипотезу о равенстве генеральных средних доходностей двух различных акций; делаем вывод о несущественном различии доходностей акций.

Заметим, что на 10%-ном уровне значимости гипотеза о равенстве генеральных средних должна быть отвергнута, поскольку Tn1 +n2 −2 =1,86

больше критической точки t0,1;16 = 1,7459. Иными словами, если мы готовы

довольствоваться 90%-ной надежностью выводов, то можно признать, что доходности акций различаются, если же нам нужна надежность не менее

42

95%, то оснований утверждать, что между доходностями двух акций есть различия, у нас нет. Вычисляя P = P{ Tn1 +n2 −2 > 1,86} (например, с помощью

функции СТЬЮДРАСПОБР), получим, что P = P{ Tn1 +n2 −2 > 1,86} = 0,08 — это

число называется P-значением соответствующего критерия, оно равно вероятности ошибиться, отвергнув гипотезу H0.

Теперь проверим те же гипотезы с использованием средств надстройки «Анализ данных» пакета Microsoft Excel. Введем данные в рабочий лист, как

показано на рис. 3.3.2.

A B

1Q(1) Q(2)

2 |

0,7 |

1,9 |

||

3 |

|

–1,6 |

0,8 |

|

4 |

|

–0,2 |

1,1 |

|

5 |

|

–1,2 |

0,1 |

|

6 |

|

–0,1 |

– |

|

7 |

|

3,4 |

4,4 |

|

8 |

|

3,7 |

5,5 |

|

9 |

|

0,8 |

1,6 |

|

10 |

|

0,0 |

4,6 |

|

11 |

2,0 |

3,4 |

||

Рис. 3.3.2. Числовые данные для программ «Двухвыборочный F-тест для дисперсии»

и «Двухвыборочный t-тест с одинаковыми дисперсиями»

Воспользуемся программой «Двухвыборочный F-тест для дисперсии». Для этого выберем соответствующий пункт меню надстройки «Анализ данных». В появившемся окне ввода данных (рис. 3.3.3) укажем интервал переменной 1 B1:B11 и интервал переменной 2 A1:A11 (в которых находятся ис-

ходные данные — обратим внимание, что первой переменной должна быть та, которая обладает большей выборочной дисперсией, в данном случае Q(2) ). Отметим флажок «Метки», поскольку первые строки интервалов пе-

ременных содержат названия этих переменных.

Рис. 3.3.3. Окно ввода данных программы «Двухвыборочный F-тест для дисперсии»

43

Особенно отметим, что в случае проверки гипотезы H : DX(1) |

= DX(2) о |

|

0 |

|

|

равенстве генеральных дисперсий п р и а л ь т е р н а т и в н о й |

|

г и п о - |

т е з е H : DX(1) > DX(2), в поле «Альфа» нужно вводить уровень значимости |

||

1 |

|

|

гипотезы, а в случае, к о г д а а л ь т е р н а т и в н а я г и п о т е з а |

и м е - |

|

е т в и д H0: DX(1) ¹ DX(2), в поле «Альфа» следует вводить половину уровня значимости. В данном случае в поле «Альфа» введем a/2 = 0,025.

Укажем, что результаты работы программы необходимо вывести на новый рабочий лист. Результаты работы программы представлены на рис. 3.3.4.

Двухвыборочный F-тест для дисперсии

|

Q(2) |

Q(1) |

Среднее |

2,33 |

0,75 |

Дисперсия |

4,01 |

3,20 |

Наблюдения |

10 |

10 |

df |

9 |

9 |

F |

1,253 |

|

P(F<=f) одностороннее |

0,371 |

|

F критическое одностороннее |

4,026 |

|

Рис. 3.3.4. Результаты работы программы «Двухвыборочный F-тест для дисперсии»

Теперь воспользуемся программой «Двухвыборочный t-тест с одинаковыми дисперсиями». Для этого выберем соответствующий пункт меню надстройки «Анализ данных». В появившемся окне ввода данных (рис. 3.3.5) укажем интервал переменной 1 A1:A12 и интервал переменной 2 B1:B12 (в кото-

рых находятся исходные данные). Укажем гипотетическую среднюю разность, равную нулю, отметим флажок «Метки», поскольку первые строки ин-

тервалов переменных содержат названия этих переменных. Зададим уровень значимости «Альфа» (по условию a = 0,05). Укажем, что результаты работы программы необходимо вывести на новый рабочий лист. Результаты работы

программы представлены на рис. 3.3.6.

Рис. 3.3.5. Окно ввода данных программы «Двухвыборочный t-тест с одинаковыми дисперсиями»

44

Двухвыборочный t-тест с одинаковыми дисперсиями

|

Q(1) |

Q(2) |

Среднее |

0,75 |

2,33 |

Дисперсия |

3,20 |

4,01 |

Наблюдения |

10 |

10 |

Объединенная дисперсия |

3,60 |

|

Гипотетическая разность средних |

0 |

|

df |

18 |

|

t-статистика |

–1,86 |

|

P(T<=t) одностороннее |

0,04 |

|

t критическое одностороннее |

1,73 |

|

P(T<=t) двухстороннее |

0,08 |

|

t критическое двухстороннее |

2,10 |

|

Рис. 3.3.6. Результаты работы программы «Двухвыборочный t-тест с одинаковыми дисперсиями»

Замечаем, что результаты компьютерных и ручных вычислений совпали (интерпретация результатов работы программ «Двухвыборочный F- тест для дисперсии» и «Двухвыборочный t-тест с одинаковыми дисперсиями»

очевидна).

В общем случае гипотезу H0: MX(1) = MX(2) (при неизвестных, но одинако-

вых дисперсиях) можно проверять, основываясь на рассчитанном уровне значимости (P-значении), т. е. на вероятности того, что статистика Tn1 +n2 −2

окажется больше модуля наблюдаемого числового значения этой статистики («P(T <= t) одностороннее»), которая используется при проверке гипотезы H0 при односторонних альтернативных гипотезах) или вероятности того, что модуль статистики Tn1 +n2 −2 окажется больше наблюдаемого числового

значения этой статистики («P(T <= t) двустороннее»), которая используется при проверке гипотезы H0 при двусторонней альтернативе).

Если соответствующее типу альтернативной гипотезы P-значение оказывается не меньше принятого уровня значимости α, то гипотезу H0 следует отвергнуть.

3.4. П а р н а я к о р р е л я ц и я и р е г р е с с и я

Исследуется связь между расходами дилеров некоторой компании на рекламу продукции (X, тыс. ден. ед.) и их объемами продаж (Y, млн. ден. ед.) и зависимость объема продаж Y от величины расходов на рекламу X. Сведения

по 60 случайно отобранным дилерам сгруппированы в корреляционную таблицу (табл. 3.4.1).

1. а) Данные об объемах продаж сгруппируем по пяти интервалам вложенных в рекламу средств и введем в рабочий лист Microsoft Excel,

отождествив каждый интервал с его серединой (рис. 3.4.1).

Воспользуемся программой «Однофакторный дисперсионный анализ». Для этого выберем соответствующий пункт меню надстройки «Анализ данных». В появившемся окне ввода данных (рис. 3.4.2) укажем входной интервал A1:E26, в

который мы ввели исходные данные (с заголовками столбцов — серединами

45

интервалов X, поэтому отметим флажок «Метки в первой строке»). Зададим уровень значимости «Альфа» (по условию α = 0,05). Укажем, что данные сгруппированы по столбцам, а результаты работы программы необходимо вывести на новый рабочий лист. Результаты работы программы представлены на рис. 3.4.3.

|

|

|

|

|

|

Т а б л и ц а |

3.4.1 |

|

X |

|

|

[0,05;1,40) |

[1,40;2,75) |

[2,75;4,10) |

[4,10;5,45) |

[5,45;6,80) |

|

Y |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

x |

0,725 |

2,075 |

3,425 |

4,775 |

6,125 |

ny |

|

y |

|

||||||

|

|

|

|

|

|

|

|

|

[0,00; 0,26) |

0,13 |

|

6 |

1 |

1 |

|

|

8 |

[0,26; 0,52) |

0,39 |

5 |

|

|

|

5 |

|

2 |

|

|

|

12 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

[0,52; 0,78) |

0,65 |

3 |

|

|

|

13 |

|

1 |

|

|

|

17 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

[0,78; 1,04) |

0,91 |

|

|

|

|

|

6 |

|

5 |

4 |

2 |

17 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

[1,04; 1,30) |

1,17 |

|

|

|

|

|

|

|

|

|

|

|

|

3 |

3 |

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

nx |

14 |

|

|

|

25 |

|

9 |

7 |

5 |

60 |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

A |

|

|

B |

C |

|

D |

|

E |

|

|

|

|

|

|

|

1 |

0,725 |

|

2,075 |

3,425 |

4,7756,125 |

|

|

|

||||||

|

|

|

2 |

0,13 |

|

0,13 |

0,13 |

0,91 |

|

0,91 |

|

|

|

||||

|

|

|

3 |

0,13 |

|

0,39 |

0,39 |

0,91 |

|

0,91 |

|

|

|

||||

|

|

|

4 |

0,13 |

|

0,39 |

0,39 |

0,91 |

|

1,17 |

|

|

|

||||

|

|

|

5 |

0,13 |

|

0,39 |

0,65 |

0,91 |

|

1,17 |

|

|

|

||||

|

|

|

6 |

0,13 |

|

0,39 |

0,91 |

1,17 |

|

1,17 |

|

|

|

||||

|

|

|

7 |

0,13 |

|

0,39 |

0,91 |

1,17 |

|

|

|

|

|

||||

|

|

|

8 |

0,39 |

|

0,65 |

0,91 |

1,17 |

|

|

|

|

|

||||

|

|

|

9 |

0,39 |

|

0,65 |

0,91 |

|

|

|

|

|

|

|

|||

|

|

|

10 |

0,39 |

|

0,65 |

0,91 |

|

|

|

|

|

|

|

|||

|

|

|

11 |

0,39 |

|

0,65 |

|

|

|

|

|

|

|

|

|||

|

|

|

|

0,39 |

|

0,65 |

|

|

|

|

|

|

|

|

|||

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

0,65 |

|

0,65 |

|

|

|

|

|

|

|

|

|||

|

|

|

13 |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

14 |

0,65 |

|

0,65 |

|

|

|

|

|

|

|

|

|||

|

|

|

|

0,65 |

|

0,65 |

|

|

|

|

|

|

|

|

|||

|

|

|

15 |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

16 |

|

|

|

|

0,65 |

|

|

|

|

|

|

|

|

|

|

|

|

17 |

|

|

|

|

0,65 |

|

|

|

|

|

|

|

|

|

|

|

|

18 |

|

|

|

|

0,65 |

|

|

|

|

|

|

|

|

|

|

|

|

19 |

|

|

|

|

0,65 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,65 |

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

0,91 |

|

|

|

|

|

|

|

|

|

|

|

|

21 |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

22 |

|

|

|

|

0,91 |

|

|

|

|

|

|

|

|

|

|

|

|

23 |

|

|

|

|

0,91 |

|

|

|

|

|

|

|

|

|

|

|

|

24 |

|

|

|

|

0,91 |

|

|

|

|

|

|

|

|

|

|

|

|

25 |

|

|

|

|

0,91 |

|

|

|

|

|

|

|

|

|

|

|

|

26 |

|

|

|

|

0,91 |

|

|

|

|

|

|

|

|

|

|

Рис. 3.4.1. Числовые данные для программы |

|

|

||||||||||||||

|

«Однофакторный дисперсионный анализ» |

|

|

||||||||||||||

Групповые средние |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

∑ynxy |

|

|

|

|

||||

|

|

|

|

|

|

′ |

= |

y |

|

|

— |

|

|

|

|

||

|

|

|

|

y |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

x |

|

|

|

nx |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

средние объемы продаж для каждого интервала вложенных средств (nxy — количество наблюдений (X; Y), у которых x принадлежит интервалу X, а y принадлежит интервалу Y) рассчитаны программой («Средние»). Построим на

46

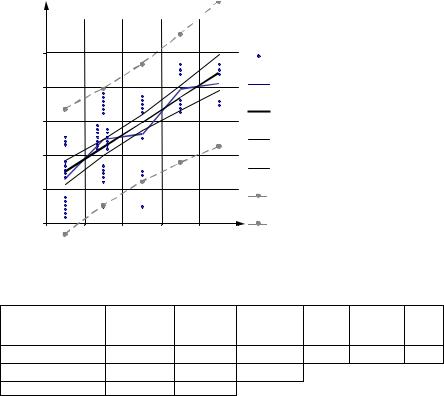

рис. 3.4.4 поле корреляции — прямоугольную сетку, в каждом прямоугольнике которой проставляется nxy точек. Здесь же построим линию групповых средних, т. е. ломаную, отрезки которой соединяют точки с координатами (x′; yx′).

Рис. 3.4.2. Окно ввода данных программы «Однофакторный дисперсионный анализ»

|

|

Однофакторный дисперсионный анализ |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ИТОГИ |

|

|

|

|

|

|

|

|

|

|

|

|

|

Группы |

|

Счет |

Сумма |

|

Среднее |

Дисперсия |

|

|

|

|

|

|

|

0,725 |

|

14 |

4,68 |

|

0,334 |

0,0435 |

|

|

|

|

|

|

|

2,075 |

|

25 |

15,99 |

|

0,640 |

0,0421 |

|

|

|

|

|

|

|

3,425 |

|

9 |

6,11 |

|

0,679 |

0,0920 |

|

|

|

|

|

|

|

4,775 |

|

7 |

7,15 |

|

1,021 |

0,0193 |

|

|

|

|

|

|

|

6,125 |

|

5 |

5,33 |

|

1,066 |

0,0203 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дисперсионный анализ |

|

|

|

|

|

|

|

|

|

||

|

|

Источник вариации |

|

SS |

df |

|

MS |

F |

|

P-значение |

F критическое |

|

|

|

|

|

|

|

|

|

|

|

|

2E– |

|

|

|

|

|

Между группами |

|

3,24 |

4 |

|

0,81 |

17,73 |

|

09 |

|

2,54 |

|

|

|

Внутри групп |

|

2,51 |

55 |

|

0,05 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

5,74 |

59 |

|

|

|

|

|

|

|

|

|

|

Рис. 3.4.3. Результаты работы программы |

|

|

|||||||||

|

|

«Однофакторный дисперсионный анализ» |

|

|

|||||||||

б) |

Используя |

|

с л у ч а й н у ю |

м о д е л ь о д н о ф а к т о р н о г о |

|||||||||

д и с п е р с и о н н о г о а н а л и з а: |

|

|

|

|

|

|

|||||||

|

|

Y(i) = θ(0) + θ(i) + ε(i); |

i = 1, 2, 3, 4, 5; |

k = 1, 2,…, n |

, |

|

|||||||

|

|

k |

|

|

k |

|

|

|

|

i |

|

|

|

где θ(i) |

= N(0; σθ ), εk(i) |

= N(0; σост ), проверим гипотезу H0: σθ = 0 об отсутствии |

|||||||||||

влияния интервала вложенных в рекламу средств на объем продаж. Расшифровка дисперсионной таблицы, полученной с помощью про-

граммы «Однофакторный дисперсионный анализ», представлена в табл. 3.4.2.

47

Y |

|

|

|

|

|

|

|

|

|

|

|

1,3 |

|

|

|

|

|

|

Поле корреляции |

|

|

||

|

|

|

|

|

|

|

|

|

|||

1,04 |

|

|

|

|

|

|

Линия групповых средних |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Линия регрессии |

|

|

||

0,78 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Верхняя граница |

|

|

||

0,52 |

|

|

|

|

|

|

интервального прогноза M(Y|x) |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нижняя граница |

|

|

||

|

|

|

|

|

|

|

интервального прогноза M(Y|x) |

|

|||

0,26 |

|

|

|

|

|

|

Верхняя граница |

|

|

||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

x |

интервального прогноза Y|x |

|

|||

|

|

|

|

|

|

Нижняя граница |

|

|

|||

0 |

|

|

|

|

|

|

|

|

|||

0,05 |

1,40 |

2,75 |

4,10 |

5,45 |

6,80 |

интервального прогноза Y|x |

|

||||

Рис. 3.4.4. Поле корреляции, линии групповых средних, регрессии, |

|

||||||||||

|

интервальный прогноз групповых средних |

|

|

||||||||

|

|

|

|

|

|

|

|

|

Т а б л и ц а |

3.4.2 |

|

Источник вариации |

Показатель |

Число степе- |

Оценка дис- |

Fν−1; n−ν = |

|

|

|||||

|

|

|

|

|

2 |

|

|

||||

результативного |

вариации (SS) |

ней свободы |

персии σост |

2 |

2 |

P-значение fα; ν −1; n−ν |

|||||

признака Y |

|

|

|

(df) |

|

|

(MS) |

= sX |

/sост |

|

|

Расходы на рекламу X |

SSX =3,24 |

ν – 1= 4 |

|

|

sX2 =0,81 |

17,73 |

0,000000002 |

2,54 |

|||

Остаточные факторы |

SSост= 2,51 |

n – ν = 55 |

|

|

sост2 =0,05 |

|

|

|

|

||

Общая вариация |

|

SS = 5,74 |

n – 1 = 59 |

|

|

|

|

|

|

|

|

Проверка гипотезы H0 производится на основе анализа статистики Fν−1; n−ν = s2X /sост2 , имеющей (в предположении справедливости H0) распреде-

ление Фишера — Снедекора с ν – 1 = 4 и n – ν = 55 степенями свободы (здесь ν = 5 — число интервалов x). В данном случае наблюдаемое значение

этой статистики оказалось равным 17,73 [в результатах работы программы (рис. 3.4.3, табл. 3.4.2) оно приводится в таблице «Дисперсионный анализ» в

столбце «F»], а критическая точка f0,05; 4; 55 = 2,54 (F критическое), откуда следует, что гипотеза H0 об отсутствии влияния вложений в рекламу на объем

продаж отвергается на 5%-ном уровне значимости.

Гипотезу H0 можно проверить и так: если P-значение оказывается не меньше принятого уровня значимости α (в данном случае α = 0,05), гипотезу H0 принимают, а если P-значение оказывается меньше α, гипотезу H0 отвергают. В данном случае P-значение равно P = P{F4; 55 > 2,54} = 0,000000002 [оно

приводится в результатах работы программы (рис. 3.4.3, табл. 3.4.2)], значит, гипотезу H0 следует отвергнуть на 5%-ном уровне значимости.

в) Оценим влияние величины расходов на рекламу на объем продаж

2 |

SSX |

|

3,24 |

|

с помощью коэффициента детерминации ˆρ (Y | X) = |

|

= |

|

= 0,56 — |

SS |

5,74 |

|||

|

итог |

|

|

|

48 |

|

|

|

|

такова (56%) доля общей вариации (дисперсии, разброса, различий) объема продаж Y, обусловленная влиянием на него расходов на рекламу X. Корре-

ляционное отношение ˆr(Y | X) = ˆr2(Y | X) = 0,75.

Нетрудно убедиться в том, что

ˆˆ |

|

|

|

|

|

ˆ |

( |

ˆ |

) |

|

||||||

2 |

2 |

(Y |

| |

X), |

|

|

|

2 |

|

2 |

|

, |

||||

SSX = nsYr |

SSост = nsY |

1- r (Y | X) |

||||||||||||||

а статистика |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

sX |

|

|

|

|

ˆ |

|

|

|

|

|

|

|

|

|

|

|

|

= |

|

|

r |

(Y | X) (n -1) |

|

. |

|

|

|||||

|

|

2 |

|

( |

|

2 |

|

) |

|

|

|

|

|

|||

|

sост |

ˆ |

(n |

- n) |

|

|

||||||||||

|

|

1- r |

(Y | X) |

|

|

|

||||||||||

2. а) Наблюдения, сгруппированные в табл. 3.4.1, представим в обычной форме: пару (0,725; 0,13) выпишем 6 раз, пару (0,725; 0,39) — 5 раз и т. д. Введем эти данные в рабочий лист Microsoft Excel (рис. 3.4.5).

|

A |

B |

1 |

X |

Y |

2 |

0,725 |

0,1 |

3 |

0,725 |

0,1 |

4 |

0,725 |

0,1 |

5 |

0,725 |

0,1 |

6 |

0,725 |

0,1 |

7 |

0,725 |

0,1 |

8 |

0,725 |

0,3 |

9 |

0,725 |

0,3 |

10 |

0,725 |

0,3 |

11 |

0,725 |

0,3 |

12 |

0,725 |

0,3 |

13 |

0,725 |

0,6 |

14 |

0,725 |

0,6 |

15 |

0,725 |

0,6 |

16 |

2,075 |

0,1 |

17 |

2,075 |

0,3 |

18 |

2,075 |

0,3 |

19 |

2,075 |

0,3 |

20 |

2,075 |

0,3 |

21 |

2,075 |

0,3 |

22 |

2,075 |

0,6 |

23 |

|

|

Рис. 3.4.5. Числовые данные для программ «Корреляция» и «Регрессия»

Воспользуемся программой «Корреляция». Для этого выберем соответствующий пункт меню надстройки «Анализ данных». В появившемся окне ввода данных (рис. 3.4.6) укажем входной интервал A1:B61, в который мы ввели

исходные данные (с заголовками столбцов — названиями признаков, поэтому отметим флажок «Метки в первой строке»). Укажем, что данные сгруппированы по столбцам, а результаты работы программы необходимо вывести на новый рабочий лист. Результаты работы программы представлены на рис. 3.4.7.

В результате работы этой программы рассчитана оценка ˆr(X; Y) = 0,72 коэффициента корреляции r(X, Y). Проверим на 5%-ном уровне значимости гипотезу H0: r(X, Y) = 0 при альтернативной гипотезе H1: r(X, Y) ¹ 0.

Наблюдаемое числовое значение статистики

49

Tn−2 = |

|

|

ˆr |

|

||

|

|

|

|

|||

2 |

|

|||||

|

|

|

|

|

(1−ˆr )/(n − 2) |

|

равно |

|

|

|

|

||

|

|

|

0,72 |

= 7,9 . |

||

|

|

|

|

|

|

|

|

|

(1− |

0,722)/58 |

|||

|

|

|

||||

Рис. 3.4.6. Окно ввода данных программы «Корреляция»

|

X |

|

Y |

X |

|

1 |

|

Y |

|

0,72 |

1 |

Рис. 3.4.7. Результаты работы программы «Корреляция»

При α = 0,05 значение критической точки tα; n−2 = t0,05;58 = 2,00. Поскольку |7,9| > t0,05; 99 , есть основания отвергнуть проверяемую гипотезу H0. При

2 |

2 |

= |

этом оценка коэффициента л и н е й н о й детерминации ˆr (X, Y) = 0,72 |

||

= 0,52 означает, что 52% общей вариации объема продаж Y обусловлены л и н е й н ы м влиянием на него расходов на рекламу X (сравним это значение с коэффициентом детерминации ˆρ2(Y | X) = 0,56 — долей вариации

объема продаж, связанной с влиянием расходов на рекламу). П о л о ж и - т е л ь н о е и б л и з к о е к е д и н и ц е значение оценки коэффициента корреляции означает, что наблюдается п о л о ж и т е л ь н а я и д о с т а - т о ч н о т е с н а я корреляционная связь между X и Y.

б) Предположив, что корреляционная зависимость Y от x линейна (функция регрессии Y на x линейна), оценим степень близости связи между Y и x к линейной функциональной.

М о д е л ь п а р н о г о л и н е й н о г о р е г р е с с и о н н о г о а н а - л и з а признака Y записывается следующим образом:

Yi = a0 + a1xi + εi ; i = 1, 2,…, n (n = 60) ,

где все случайные величины εi (случайные эффекты влияния на результатив-

ный признак неконтролируемых факторов) независимы и имеют одинаковое нормальное распределение εi = N(0;σELR ) или, иначе, все наблюдения Yi неза-

висимы и имеют нормальное распределение

50