Конкуренты

На сегодняшний день рынок распиловочных услуг г. Санкт-Петербург насчитывает порядка 60 игроков, которых можно классифицировать следующим образом:

1 категория – крупные мебельные фабрики или фирмы по сборке, распиловочные услуги в которой являются сопутствующими. Такие фабрики в период больших заказов может приостановить оказание услуг распила на сторону.

2 категория – частные мебельные фабрики или цеха по сборке мебели (иногда – дизайнерские студии). Отличаются более мелким форматом, чем крупные фабрики. Распиловочные услуги также являются сопутствующими.

3 категория – фирмы по продаже ДСП с сопутствующими услугами по распилу. В случае временной нехватки товара распиловочные услуги становятся основной сферой дохода.

4 категория – мелкие фирмы по распилу. В основном это частные предприниматели, имеющие оборудование по распилу и сотрудничающие с фирмами по продаже ДСП или мелкими мебельными фабриками. В таком случае клиент при покупке ДСП сразу перенаправляется к ним; они, как правило, почти всегда находятся на одной территории.

5 категория – крупные организации по оказанию комплекса услуг для фирм, занятых производством мебели. Распил материалов в таких фирмах является доминирующим видом услуг. Как правило, имеют в наличии оборудование с высокой производительностью, вследствие чего, уменьшаются затраты времени на распил (удобно клиенту – не надо ждать несколько дней) и снижается себестоимость.

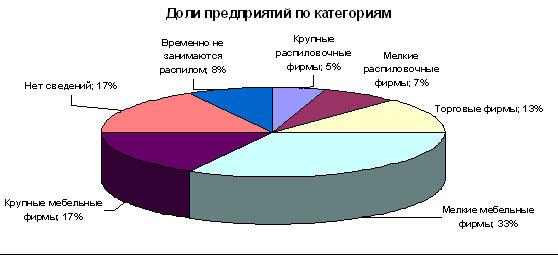

Из диаграммы видно, что основными поставщиками распиловочных услуг являются мелкие (33% от всего количества) и крупные (17% от общего количества) мебельные фабрики. Это, безусловно, является положительными фактором, так как распиловочные услуги не являются их основным видом деятельности, фабрики занимаются этим видом услуг в моменты простоя своего оборудования или используют как сопутствующую услугу. Можно предположить, что при открытии специализированной фабрики мебельных деталей часть клиентов, за счет более широкого спектра услуг и других конкурентных преимуществ легко будет «переманить».

Наибольшую угрозу представляет 5 категория – прямые конкуренты. Но, исходя из разнообразного состава и большого количества потенциальной аудитории (для города с населением 4,5 млн. чел. всего три компании по оказанию комплекса мебельных услуг – не так уж много), территориальной удаленности и отличием сопутствующих услуг, скорей всего, этой угрозой можно пренебречь. (Список и характеристика основных конкурентов представлена в Приложении 1).

Стоит заметить, что у большинства фирм услуги не ограничиваются простой распиловкой, и они представляют определенный спектр услуг, в т.ч.:

планирование карт раскроя;

фигурный распил;

фигурное кромление;

распил плит с пластиковым покрытием;

обработка углов;

фрезеровка;

упаковка;

доставка.

С другой стороны, пока ни у одного конкурента не представлен полный спектр услуг. Конкретный набор зависит от категории, к которой относится конкурент. Как правило, крупным мебельным фабрикам нерентабельно предоставлять такие услуги, как доставка и упаковка. Мелким фирмам и частным предпринимателям, в свою очередь, часто не хватает возможностей для таких услуг, как распил плит с пластиковым покрытием, криволинейное кромление и др.

Таким образом, в городе ни одна фирма не предоставляет полный спектр услуг для фирм, занятых производством мебели, как это планируется в проекте «Фабрика мебельный деталей». Этот факт может явиться дополнительным конкурентным преимуществом нового предприятия.

Одной из самых важных характеристик рассматриваемых компаний является тип оборудования – именно от него существенно зависит производительность фирмы и конкурентоспособность цены.

МАРКЕТИНГОВЫЕ РИСКИ

Как было описано ранее, рынок по оказанию комплекса услуг для фирм, занятых производством мебели, является нишевым. В первом приближении он зависит от тенденций мебельного рынка, его игроков, от интенсивности ввода жилья, а также от общего благосостояния населения города.

Как видно из приведенных выше данных, рынок мебели и рынок недвижимости в связи с кризисом пока не претерпели больших изменений. Стоит отметить, что из-за своей нишевости, рынок распиловочных услуг, даже в случае резких колебаний на обоих смежных рынках, изменится в последнюю очередь. Возможно, даже увеличение емкости, в первую очередь – за счет частных мебельщиков и разовых клиентов, которые вместе составляют половину потенциальной аудитории. Таким образом, значимыми для проекта оказываются главным образом следующие маркетинговые риски:

Появление крупного конкурента с тем же оборудованием или объединение мелких конкурентов. Как известно, нестабильная экономическая ситуация в стране пагубно влияет в первую очередь на маложизнеспособные компании, устраняя, таким образом конкурентов для более «сильных» предприятий. Исходя из того, что кризис в стране может привезти к резкому сокращению импорта мебели, переориентации рынка на «местный» товар, закрытию мелких фирм по распилу, логично предположить появления крупного конкурента с аналогичным предложением.

Затягивание кризиса на 3 и более лет. В этом случае, влияние кризиса распространится не только на мебельный рынок и рынок недвижимости, но на все отрасли в стране. Последствия мирового финансового кризиса для экономики России в целом неутешительные, а для мебельной промышленности такие факторы, как уменьшение количества вводимого в строй нового жилья, ухудшение условий для получения кредитов, снижение покупательской способности, могут, по оценкам экспертов, привести к длительной депрессии как минимум на 1-2 года.

Однако, мнения экспертов в целом достаточно оптимистичны. В последнее время мебельный рынок в России демонстрировал устойчивый рост на уровне 20–30% процентов в год. Приблизительно половину всего рынка занимала продукция, произведённая в России. Офисная мебель производилась в больших объемах, немного опережая сектор бытовой мебели. Мебель – товар длительного спроса, приобретение её планируется заранее и покупателю трудно отказаться от запланированной покупки.

По мнению экспертов мебельного маркетинга России, в 2009 году общее сокращение спроса на мебель будет относительно умеренным, за счёт перехода потенциальных потребителей из одного ценового сегмента в другой: потенциальные покупатели элит-премиума купят премиум, покупатели мебели среднего класса выберут «эконом» и т.п. После некоторого спада в продаже мебели в первой половине года, к осени положение должно улучшиться. Рост рынка жилой недвижимости до 2008 года обеспечивает отсроченный рост спроса на мебель в течение ближайших нескольких лет.

Кризис можно рассматривать как возможность передела сложившегося рынка. Если кто-то теряет клиентов, то кто-то их может приобрести.

Во время кризиса для мебельной промышленности России важно удержать покупательский спрос на прежнем уровне. Для сохранения темпов развития отрасли надо поступиться частью прибыли всем: начиная от поставщиков сырья и заканчивая магазинами. Если все участники рынка прореагируют так в ситуации финансового кризиса, то адекватные цены дадут возможность удержать объёмы продаж.

Конкуренция на российском рынке мебели велика не столько у производителей, столько у продавцов. Среди производителей дешёвой мебели Россия сильно уступает по качеству и стоимости зарубежным производителям. Тем более, в условиях кризиса это послужит стимулом для совершенствования производства.

Факторы снижения рисков

Важным фактором, снижающим риски проекта, является гибкость производства. На современном оборудовании ведущих западных производителей можно изготавливать детали для мебели любых ценовых сегментов, от элитной до эконом-класса. Можно использовать широкую гамму материалов, включая не только ДСП, но и шпонированный МДФ и др. Это позволяет рассчитывать на достаточно стабильный сбыт продукции фабрики при любом состоянии рынка мебели, за исключением, разве что, полной стагнации. Иными словами: даже, если структура спроса на мебельном рынке кардинально изменится, и клиент уйдёт от крупных фирм к частникам – фабрика всё равно будет получать заказы на распил и кромление.

Наличие собственной активной базы клиентов также является важным фактором. Фактически, с самых первых дней работы предприятия может быть обеспечен определённый объем спроса. Эффект новизны (новое современное оборудование, новые возможности по обработке деталей и т.п.) сам по себе способно вызвать как минимум разовые заказы от уже имеющихся у компании клиентов-мебельщиков, что даст высокий объем спроса. Высокий процент повторных заказов в компании позволяет рассчитывать на сохранение этого спроса на достаточно высоком уровне и в дальнейшем.